100. Меры экономического стимулирования охраны окружающей среды.

В общем виде направления экономического стимулирования охраны окружающей среды определены в ст. 24 Закона «Об охране окружающей природной среды». Они включают:

• установление налоговых и иных льгот, предоставляемых государственным и другим предприятиям, учреждениям и организациям, в том числе природоохранительным, при внедрении малоотходных и безотходных технологий и производств, использовании вторичных ресурсов, осуществлении другой деятельности, обеспечивающей природоохранительный эффект;

• освобождение экологических фондов от налогообложения;

• передачу части средств экологических фондов на договорных условиях под процентные займы предприятиям, учреждениям, организациям и гражданам для реализации мер по гарантированному снижению выбросов и сбросов загрязняющих веществ;

• установление повышенных норм амортизации основных производственных природоохранительных фондов;

• применение поощрительных цен и надбавок на экологически чистую продукцию;

• введение специального налогообложения экологически вредной продукции, а также продукции, выпускаемой с применением экологически опасных технологий;

• применение льготного кредитования предприятий, учреждений, организаций независимо от форм собственности, эффективно осуществляющих охрану окружающей природной среды.

На практике эти направления остаются пока, за некоторыми исключениями, не реализованными. Так, Законом РСФСР от 13 декабря 1991 г. «О налоге на имущество предприятий» предусматривается уменьшение стоимости имущества предприятия, исчисленной для целей налогообложения, на балансовую (нормативную) стоимость объектов, используемых исключительно для охраны природы, пожарной безопасности или гражданской обороны (ст. 5).

Некоторые конкретные льготы установлены Законом РФ от 27 декабря 1991г. «О налоге на прибыль предприятий и организаций» (с последующими изменениями и дополнениями). В частности, согласно ст. 2 в налогооблагаемую базу не включается стоимость оборудования, безвозмездно полученного атомными электростанциями для повышения их безопасности. В соответствии со ст. 6 при исчислении налога на прибыль облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятия, уменьшается на суммы:

• взносов в экологические и оздоровительные фонды, на восстановление объектов культурного и природного наследия, природным заповедникам, национальным природным и дендрологическим паркам, ботаническим садам, но не более 3% облагаемой налогом прибыли, а в Чернобыльские благотворительные организации, в том числе международные, и их фонды – не более 5% облагаемой налогом прибыли. При этом сумма указанных выше взносов не может превышать 5% облагаемой налогом прибыли. По указанным фондам предприятия, организации и учреждения, получившие такие средства, по окончании отчетного года представляют в налоговый орган по месту своего нахождения отчет о поступивших суммах и об их расходовании. В случае использования средств не по назначению сумма этих средств взыскивается в установленном порядке в доход федерального бюджета;

• направленные государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, получившими лицензии в установленном порядке, непосредственно на нужды обеспечения, развития и совершенствования образовательного процесса (включая оплату труда) в данном образовательном учреждении. Данная мера распространяется на экологическое образование;

• направленные предприятиями на проведение научно-исследовательских и опытно-конструкторских работ, а также в Российский фонд фундаментальных исследований и Российский фонд технологического развития, но не более 10% в общей сложности от суммы налогооблагаемой прибыли. Закон РФ «О налоге на прибыль предприятий и организаций» предусматривает также, что в первые два года работы не уплачивают налог на прибыль малые предприятия, осуществляющие строительство объектов природоохранного назначения (включая ремонтно-строительные работы), при условии, если выручка от указанного вида деятельности превышает 70% общей суммы выручки от реализации продукции (работ, услуг). При этом днем начала работы предприятия считается день его государственной регистрации. В третий и четвертый год работы такие малые предприятия уплачивают налог в размере соответственно 25 и 50% от установленной ставки налога на прибыль, если выручка от указанных видов деятельности составляет свыше 90% общей суммы выручки от реализации продукции (работ, услуг). Названные льготы не предоставляются малым предприятиям, образованным на базе ликвидированных (реорганизованных) предприятий, их филиалов и структурных подразделений.

Не подлежит налогообложению также прибыль:

• предприятий, находящихся (передислоцированных) в регионах, пострадавших от радиоактивного загрязнения вследствие Чернобыльской и других радиационных катастроф, полученная от выполнения проектно-конструкторских, строительно-монтажных, автотранспортных и ремонтных работ, изготовления строительных конструкций и деталей с объемами работ по ликвидации последствий радиационных катастроф не менее 50% от общего объема, а для предприятий и организаций, выполняющих указанные работы в объеме менее 50% от общего объема, – часть прибыли, полученной в результате выполнения этих работ. Перечень регионов, в которых действует такая льгота, определяется Правительством РФ;

• ботанических садов, дендрологических парков и национальных заповедников, полученная от их основной деятельности;

• предприятий Федеральной службы лесного хозяйства России, полученная от переработки и утилизации низкосортной и мелкотоварной древесины, от рубок ухода за лесом и реализации продукции побочного пользования лесом, при условии использования этой прибыли на ведение лесного хозяйства;

• общественных объединений охотников и рыболовов, а также находящихся в их собственности предприятий, полученная от реализации товаров (работ, услуг) охотничье-рыболовного, спортивно-оздоровительного и природоохранного назначения.

Постановлением Правительства РФ от 7 декабря 1996 г. «Об отнесении на себестоимость услуг эксплуатирующих организаций атомных электростанций расходов на обеспечение безопасного функционирования этих электростанций» также установлены стимулы, имеющие природоохранное значение.

Некоторые меры и принципы экономического стимулирования рационального природопользования, восстановления и охраны природных ресурсов предусмотрены природоресурсным законодательством. Так, согласно ст. 127 Водного кодекса РФ экономическое стимулирование рационального использования, восстановления и охраны водных объектов предусматривает предоставление налоговых и иных льгот гражданам и юридическим лицам, выполняющим работы по восстановлению и охране водных объектов, предупреждению и ликвидации вредного воздействия вод; установление льготных кредитов на выполнение работ по восстановлению и охране водных объектов, предупреждению и ликвидации вредного воздействия вод; предоставление налоговых, кредитных и иных льгот водопользователям. Наряду с названными мерами Федеральный закон «О животном мире» (ст. 54) предусматривает в качестве меры экономического стимулирования охраны, воспроизводства и устойчивого использования объектов животного мира премирование должностных лиц и граждан, осуществляющих охрану животного мира, за выявленные нарушения законодательства РФ об охране и использовании животного мира.

Льготы, касающиеся деятельности природоохранного значения, могут предоставляться не только по инициативе государства, но и иных субъектов. Так, учитывая бедственное положение музея-заповедника Льва Толстого в Ясной Поляне, коммерческий банк «Национальный резервный кредит» разработал программу, направленную на переориентацию финансовых инвестиционных ресурсов в производственный сектор экономики, в рамках которой на льготных условиях кредитования будут выделены расходы на реставрацию и содержание усадьбы писателя. Для реализации программы создается консорциум, в который войдет около ста крупнейших банков и компаний.

Задача № 1.

Имеются данные изменения численности растения во времени:

Наименование растения |

годы |

||||||||||||||

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

Пихта |

3 |

4 |

6 |

7 |

9 |

12 |

19 |

28 |

36 |

45 |

56 |

58 |

59 |

60 |

60 |

В соответствии с номером своего варианта построить график зависимости численности популяции от времени, определить тип кривой роста. Найти уравнение, описывающее экспериментальную зависимость.

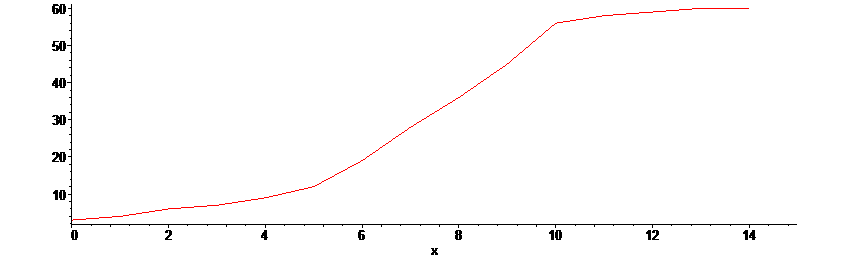

График зависимости N от t приведен на рисунке 1.

Рис. 1. График зависимости численности популяции от времени.

По виду графика делаем вывод, что кривая роста имеет логистический характер. Поэтому для описания зависимости будем использовать уравнение вида:

N(t) = K / (1+exp(a – r*t))

Далее необходимо определить параметры, входящие в это уравнение.

Параметр K определяем по максимальному значению численности, он равен 60:

K = 60

Коэффициент a определим по значению численности в момент времени t=0, он находится из соотношения N(0) = K / (1+exp(a)) и равен

a = ln(K/N(0)-1) = ln(60/3-1) = 2.94

Коэффициент r определим по другому моменту времени t1, он находится из соотношения N(t1) = K / (1+exp(a-r*t1)) и равен

r = –(ln(K/N(t1)-1)-a) / t1

В качестве t1 возьмем t1 = 8, тогда:

r = –(ln(60/36-1)-2.94)/8 = 0.42

Таким образом, уравнение кривой роста имеет вид

N(t) = 60 / (1+exp(2.94 – 0.42 t))

График данной теоретической зависимости приведен на рисунке 2 зеленым цветом (красным цветом – экспериментальные данные).

Рис. 2. Графики теоретической (зеленая кривая) и экспериментальной (красная кривая) зависимостей численности популяции от времени.

Задача № 2.

Предприятие Томской области ЗАО «Аграрная группа» в процессе своей хозяйственной деятельности в 2010 г. выбросило в атмосферу от стационарных источников и сбросило в р. Томь загрязняющие вещества.

В таблицах 2.1–2.2 приведены количества загрязняющих веществ, установленные нормативы и другие данные, необходимые для расчетов. Кэкол.сит = 1,2 (для атмосферного воздуха и почвы); Кэкол.сит = 1,03 (для бассейна р. Оби); Кинд = 1; Кособ.тер = 1.

№ варианта |

Загрязняющее вещество |

Фактический выброс ЗВ, т/год |

Установленная для предприятия величина, т/год |

Норматив платы в пределах, руб./т |

||

ПДС |

ВСС |

ПДС |

ВСС |

|||

10 |

Хлориды |

15,00 |

5,00 |

5,00 |

9 |

45 |

1. Рассчитайте плату предприятия по основным видам платежей: за выбросы от стационарных источников и за сбросы в соответствии со своим вариантом по загрязняющему веществу «Хлориды».

Расчет представлен в таблице:

№, п/п |

Наименование |

Установлены |

Фактический выброс |

В том числе, тонн: |

Норматив платы, руб./тонну |

Коэф. к нормативу платы в пределах установ. лимита |

Коэф. экол. знач. |

Доп. коэф. 2 |

Коэф. для взвешен. веществ |

Коэф., учит. инфл. |

Сумма платы (руб.) за: |

Сумма платы, всего, руб. |

||||||

ПДС |

ВСС |

ПДС |

ВСС |

Сверхлим |

ПДС |

ВСС |

Kэкол. сит. |

Kособ. терр. |

|

Kэкол. сит. |

ПДС |

ВСС |

сверхлим. сброс |

Питог |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

1 |

Хлориды |

5 |

5 |

15 |

5 |

5 |

5 |

0,9 |

4,5 |

5 |

1,03 |

1 |

1 |

1 |

46,35 |

231,75 |

1158,75 |

1436,85 |

Плата по хлоридам составит 1436,85 руб. за отчетный период.

2. Рассчитать:

2.2. Будет ли эффективно строительство очистных сооружений для очистки сточных вод от загрязняющих веществ на 80 % перед их сбросом в реку, если затраты на строительство и эксплуатацию сооружений оцениваются в 100 тыс. рублей? Считать затраты на строительство очистных сооружений для всех компонентов равнозатратными (для сбросов загрязняющих веществ в р. Томь).

При снижении сбросов Расчеты платы за сбросы загрязняющих веществ водные объекты по хлоридам будут выглядеть следующим образом. Общий сброс хлоридов составит: 15 тонн * (100%-80%) / 100% = 3 тонны.

Расчет представлен в таблице:

№, п/п |

Наименование |

Установлены |

Фактический выброс |

В том числе, тонн: |

Норматив платы, руб./тонну |

Коэф. к нормативу платы в пределах установ. лимита |

Коэф. экол. знач. |

Доп. коэф. 2 |

Коэф. для взвешен. веществ |

Коэф., учит. инфл. |

Сумма платы (руб.) за: |

Сумма платы, всего, руб. |

||||||

ПДС |

ВСС |

ПДС |

ВСС |

Сверхлим |

ПДС |

ВСС |

Kэкол. сит. |

Kособ. терр. |

|

Kэкол. сит. |

ПДС |

ВСС |

сверхлим. сброс |

Питог |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

1 |

Хлориды |

5 |

5 |

3 |

3 |

|

|

0,9 |

4,5 |

5 |

1,03 |

1 |

1 |

1 |

27,81 |

|

|

27,81 |

Плата за сбросы загрязняющих веществ в водные объекты только по хлоридам уменьшатся на: 1436,85 руб – 27,81 руб. = 1409,04 руб.

Если расчет проводить только по хлоридам, то затраты на строительство и эксплуатацию сооружений (25 тыс. руб.) окупятся через 17,7 лет. Строительство очистных сооружений только для хлоридов эффективным не будет.

Строительство очистных сооружений для всех 4 компонентов ЗВ будет эффективным. Самый большой экономический эффект от строительства будет от очистки стоков от нефти и нефтепродуктов.

Плата за сбросы нефти нефтепродуктов уменьшится на: 232687,3 руб – 3405,18 руб. = 229282,12 руб.

Плата за сбросы фенолов уменьшится на: 2837,44 руб – 567,49 руб. = 2269,95 руб.

Плата за сбросы взвешенных веществ уменьшится на: 7539,6 руб – 1507,92 руб. = 6031,68 руб.

Общая сумма платежей за негативное воздействие по всем четырем веществам уменьшится на: 238992,79

Список используемой литературы

Экология: метод. указ. и индивид. задания для студентов ИДО, обучающихся по напр. 100700 «Торговое дело», 080100 «Экономика» / сост. А.Н. Вторушина; Томский политехнический университет. – Томск: Изд-во Томского политехнического университета, 2011. – 26 с.

Панин В.Ф. Экология. Часть 1: учебное пособие / сост. В.Ф. Панин, А.И. Сечин, В.Д. Федосова; Томский политехнический университет. – Томск: Изд-во Томского политехнического университета, 2000. – 136 c.

Рабочая программа

Акимова Т.А. Экология. Природа – Человек – Техника: учебник / Т.А. Акимова, А.П. Кузьмин, В.В. Хаскин. – 2-е изд., перераб. и доп. – М.: Экономика, 2007. – 511 с.

Сайт ТПУ. – Режим доступа: http://www.tpu.ru, вход свободный.

Официальный сайт Департамента природных ресурсов Томской области. – Режим доступа: http://www.green.tsu.ru/, вход свободный.