4.Негізгі өндіріс факторлары. Өндіріс факторларына фирманың сұранысы

Экономикада тауарлар мен қызметтер өндірісінің көлемі –ЖҰӨ,яғни жиынтық ұсыныс екі параметрге тәуелді:өндіріс факторлары мен өндіріс функциясына.Өндіріс факторлары-бұл қызмет пен тауар өндіру үшін қажетті ресурстар.Өндірістің негізгі факторлары болып еңбек және капитал табылады.Капитал-бұл жұмысшылардың қолданатын өндіріс құралдары:құрылысшы үшін құрылыс краны,бухгалте үшін калькультор,қызметкер үшін персоналды компьютер.Еңбек-бұл адамдардың жұмыс арнайтын уақыты.Капиталды белгілеу үшін K символын және еңбекті белгілеу үшін L символдын қолданады.Экономистер математикалық түрде мұндай технологияны өндіріс факторларының қалайша шығарылатын өнім көлемін анықтайтынын көрсететін өндірістік функцияны қолдана отырып бейнелейді.Шығарылатын өнім көлемін Y арқылы белгілеп,өндірістік функцияны келесі түрде жазуымызға болады:Y=F(K,L).Бұл теңдеу шығарылатын өнім көлемінің капитал мен еңбек көлемдерінің функциясы екендігін көрсетеді.

Өндіріс процесінде неғұрлым фирма еңбекті көбірек қолданса,соғұрлым ол көбірек өнім өндіреді.Еңбектің шекті өнімі (MPL)-бұл еңбектің қосымша біррлігін қолдану нәтижесінде өндірілген өнімнің қосымша көлемі.

Теңдеуі:MPL=F(K,L+1)-F(K,L)

Y

Y

1-сурет.Өндірістік функция

Ал енді еңбекке сұранысы келесі келесі теңдікпен анықталады:

P*MPL=W.

Капиталдың шекті өнімі және капиталға сұраныс.Фирма тура қолданатын еңбек көлемі туралы шешім қабылдағандай,қаншалықты капиталды қолдану қажеттігі туралы шешім қабылдайды.

Капиталдың шекті өнімі (MPK)-бұл капиталдың қосымша бірлігін қолданудан алынған шығарылатын өнімнің қосымша бірлігі.

MPK=F(K+1,L)-F(K,L).

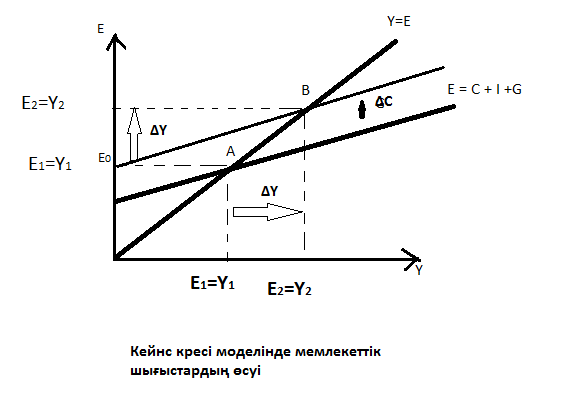

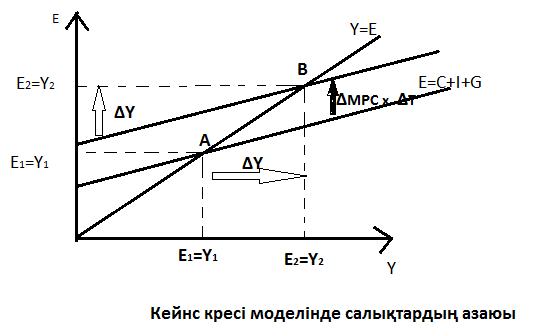

5.Кейнс кресті: бюджеттік салық саясаты (графикалық түрде ашып көрсету).

Кейнс кресі Y-табыстың бюджет салық саясаты мен жоспарланған E белгілі бір көлемінде қалай анықталатынын көрсетеді.Біз бұл модельді экзогенді элементтердің біреуінің өзгеруінде табыстың қалай өзгеретінін байқау үшін қолдана аламыз.

E

Y=E

A

E=C+I+G

A

E=C+I+G

Y=E

B

450

Y2 Y0 Y1 Y

I-инвестициялар немесе G- мемлекеттік шығыстардың артуы(азаюы),сонымен қатар T салықтардың азаюы(артуы) жоспарланатын шығыстар сызығын жоғары (төмен) параллель түрінде жылжытады.

Мемлекеттік шығында

мультипликаторы:

Ол G мемлекеттік шығыстар немесе I инвестицияларды бір бірлікке арттырғандағы Ye тепе-теңдік деңгейінің қаншаға ұлғаятынын көрсетеді.G↑→E↑→Y↑.

Салықтық

мультипликатор: ,Т

салықтарды

бір-бірлікке

арттырғандағы

Ye

тепе-теңдік табыс деңгейінің қаншаға

азаятынын көрсетеді.

,Т

салықтарды

бір-бірлікке

арттырғандағы

Ye

тепе-теңдік табыс деңгейінің қаншаға

азаятынын көрсетеді.

∆T↓→(Y-T)↑→C↑→E↑→Y↑.

∆T шамасына салықтың қысқартылуы жоспарланған шығындарды ∆MPC*∆T-ға табыс әрбір деңгейде арттырады.Тепе-теңдік нүктесінен B нүктесіне ауысады және табыс Y1-ден Y2-ге дейін өседі.Біз көріп отырғанымыздай ,бұл жағдайда бюджеттік салықтық саясат табысқа мультипликативті әсерін тигізеді.