6. Чистые активы предприятий, их роль и организация собственных средств. (с. 147)

С уставным капиталом предприятия тесно связано такое понятие, как чистые активы, которые в широком смысле слова являются его собственными средствами. Размер чистых активов определяется следующим образом (в соответствии с приказом Министерства финансов Российской Федерации № 71 и Федеральной комиссии по рынку ценных бумаг РФ № 149 от 5 августа 1996 г.)

ЧА = А – Аискл – ПIV - ПV + ДБП + ФП,

где А - активы;

Аискл - активы, исключаемые при расчете;

ПIV - раздел IV пассива;

ПV —раздел Vпассива;

ДБП - доходы будущих периодов из ПV;

ФП — фонд потребления из ПV.

При расчете чистых ативов учитываются следующие особенности:

- из расчета исключается балансовая стоимость собственных акций АО, выкупленных у акционеров;

- учитываются только те нематериальные активы, которые непосредственно используются предприятием в основной деятельности, приносят доход и имеют документальное подтверждение затрат, связанных с их приобретением (патенты, лицензии, акты, договоры и т.п.);

- по статье «Прочие внеоборотные активы» в расчет принимается задолженность АО за проданное ему имущество;

- из второго раздела баланса предприятия исключается задолженность участников (учредителей) по их вкладам в уставный капитал;

- соответствующие статьи баланса уменьшаются на стоимость оценочных резервов по сомнительным долгам и под обесценение ценных бумаг (при наличии у АО таких резервов на конец года).

Между чистыми активами АО и его уставным капиталом существует следующая взаимосвязь, которая действует, начиная со второго года деятельности предприятия. Если ЧА < УК (уставного капитала), АО обязано уменьшить свой уставный капитал до величины чистых активов, т.е. фактически до величины собственных средств. Так, если чистые активы будут равны 500 тыс. руб., а уставный капитал - 600 тыс. руб., предприятие обязано уменьшить уставный капитал на 100 тыс. руб.

Если ЧА < УКmin, АО обязано принять решение о своей ликвидации, так как сложившаяся ситуация противоречит закону.

Если ЧА < УК + РК + ПА,

где РК — резервный капитал;

ПА — превышение над номинальной стоимостью, определенной

уставом АО, ликвидационной стоимости размещенных

привилегированных акций;

то АО не имеет права принимать решение о выплате дивидендов. Оно не имеет права это делать также и в том случае, если стоимость чистых активов может оказаться меньше указанной величины после выплаты дивидендов.

7. Структура капитала предприятия. Коэффициенты, характеризующие структуру капитала. Финансовый рычаг.

Кредит как источник оборотных средств, как уже отмечалось, может выполнять разные роли, в частности, быть:

- дополнительным источником при недостатке собственных средств;

- источником покрытия непостоянной части оборотных активов;

- финансовым рычагом, повышающим рентабельность собственных

средств.

Повышение рентабельности собственных средств за счет использования кредита и тем самым выполнение им функции финансового рычага связано с тем, что в результате предприятие использует в своем обороте меньшую сумму собственных средств.

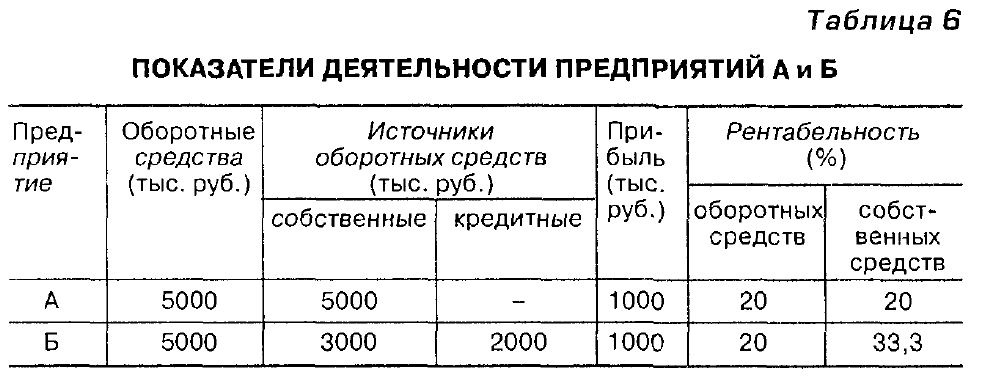

Рассмотрим следующий пример (табл. 6).

Таким образом, два предприятия имеют одинаковые исходные данные (сумма оборотных средств) и одинаковый финансовый результат (прибыль). Различие заключается в том, что предприятие А кредитом не пользуется, а у предприятия Б постоянно находится в обороте кредит в сумме 2 млн руб. В результате рентабельность собственных средств предприятия Б выше за счет того, что у него работает финансовый рычаг, т.е. используемый в его обороте кредит.

Но есть и другая сторона данной проблемы. Себестоимость продукции предприятия Б будет больше на сумму процентов за кредит. В случае, если первый фактор перевесит второй, предприятие получит эффект, который называется эффектом финансового рычага. Он определяется по следующей формуле:

ЭФР = (Рсс-ПСф,)*ЗС/CC,

где ЭФР - эффект финансового рычага;

Рсс - рентабельность собственных средств;

ПСф - фактическая процентная ставка за кредит;

ЗС - заемные средства предприятия;

СС - собственные средства предприятия.

Первая часть формулы отражает при положительном результате увеличение отдачи каждого рубля собственных средств за счет использования кредита; при отрицательном - снижение; при нулевом - сохранение рентабельности собственных средств на прежнем уровне.

Вторая часть формулы отражает структуру капитала предприятия. В соответствии с требованиями к ней доля заемных средств у предприятия не должна превышать долю собственных.

ПОКАЗАТЕЛИ СТРУКТУРЫ КАПИТАЛА

Существуют три основных показателя структуры капитала. Первый - это коэффициент соотношения заемных и собственных средств (К3/с):

Максимальное значение этого коэффициента не должно превышать единицу.

Коэффициент автономии (КА) - второй основной показатель - определяет независимость предприятия от заемных источников, т.е. степень его автономности:

Минимальное его значение равно 0,5, т.е. собственных средств в обороте предприятия не должно быть меньше половины.

Третий коэффициент структуры капитала называется коэффициентом финансового рычага (КФР). Он рассчитывается в обратном порядке по отношению к коэффициенту автономии:

Этот коэффициент показывает влияние структуры капитала как одного из факторов на рентабельность собственных средств. Показатель рентабельности собственных средств можно с помощью метода подстановки представить следующим образом:

где Рсс - рентабельность собственных средств;

ЧП - чистая прибыль;

В - выручка от продаж;

ПIII - третий раздел пассива баланса «Капитал и резервы», т.е. собственные средства.

Данная формула показывает те три фактора, которые влияют на рентабельность собственных средств:

- рентабельность продаж — ЧП : В;

- оборачиваемость вложенных в предприятие средств — В : ВБ;

- структура капитала - ВБ : ПIII.

Структура капитала предприятия, а также стоимость собственных и заемных средств определяют цену всего капитала. Именно этим прежде всего определяется оптимизация структуры капитала. Рассмотрим это на следующем примере (табл. 7).