52. Характеристика общего анализа фхд.

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия Оно является результатом взаимодействия всех элементов системы финансовых отношении и поэтому

определяется совокупностью производственно-хозяйственных факторов. Цель общего анализа финансового состояния предприятия —предварительная оценка финансового состояния предприятия, которая проводится на основе анализа динамики (изменений):

валюты баланса — изменения суммы значений показателей актива и пассива баланса. Нормальным считается увеличение валюты баланса. Уменьшение, как правило, сигнализирует о снижении объема производства и может служить одной из причин неплатежеспособности предприятия;

структуры актива баланса — определения долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, стоимости материальных оборотных средств (необоснованное завышение которых приводит к затовариванию, а недостаток - к невозможности нормального функционирования производства), величины дебиторской

задолженности со сроком погашения менее года и более года, величины свободных денежных средств предприятия в наличной (касса) и безналичной (расчетный, валютный счета) формах и краткосрочных финансовых вложений;

структуры пассива баланса. При анализе структуры пассива баланса (обязательств предприятия) определяется соотношение между заемными и собственными источниками средств предприятия (значительный удельный вес заемных источников, более 50%, свидетельствует о рискованной деятельности предприятия, что может послужить причиной неплатежеспособности), динамика и структура кредиторской задолженности, ее удельный вес в пассивах предприятия;

структуры запасов и затрат предприятия. Анализ запасов и затрат обусловлен значимостью раздела «Запасы» баланса для определения финансовой устойчивости предприятия. При анализе выявляются наиболее «значимые» (имеющие наибольший удельный вес) статьи;

структуры финансовых результатов деятельности предприятия.

В ходе анализа дается оценка динамики показателей выручки и прибыли, выявляются и измеряются различные факторы, оказывающие влияние на динамику показателей выручки и прибыли.

Динамика валюты баланса, структуры актива, пассива баланса, запасов и затрат, финансовых результатов деятельности предприятия определяются посредством предварительного расчета:

удельных весов абсолютных значений показателей баланса, которые характеризуют структуру актива, пассива, запасов и финансовых результатов деятельности предприятия;

изменений в абсолютных величинах (разница в абсолютных значениях на конец и начало периода), характеризующих прирост или уменьшение статей баланса;

изменений в удельных весах (разница в удельных значениях на конец и начало периода), показывающих динамику структуры актива и пассива баланса, запасов предприятия;

темпов прироста показателей баланса за рассматриваемый период;

удельных весов изменений каждого показателя баланса в изменении валюты баланса за анализируемый период.

Совокупность названных финансовых показателей характеризует пространственно-временную деятельность предприятия.

В условиях инфляции и частых переоценок основных фондов главное внимание при проведении общего анализа финансового состояния предприятия целесообразно уделять относительным величинам показателей.

53-54. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ. Характеристика. Типы финансовой устойчивости. Расчет основных источников формирования запасов.

Анализ финансовой устойчивости проводится для выявления платежеспособности предприятия — способности предприятия рассчитаться по платежам для обеспечения процесса непрерывного производства, т. е. расплачиваться за свои основные и оборотные производственные фонды.

Финансовая устойчивость определяется показателем обеспеченности запасов предприятия собственными и заемными источниками формирования основных и оборотных производственных фондов.

Тип фин. устойчивости определяется разностью между источником финансирования запасов и самими запасами: ТФУ=ИФЗ-З

Для определения типа фин. Устойчивости исп-ют следующие показатели :

1)СОС – собственные оборотные средства.

СОС=СК-ВОА

2) СДИ - собственные и долгосрочные источники .

СДИ=СОС+ДКЗ, ДКЗ - долгосрочные кредиты и займы

3)ОИФ – общие источники финансирования. ОИФ=СДИ+ККЗ, ККЗ - краткосрочные кредиты и займы.

Для определения типа фин устойчивости исп-ют трехфакторную модель, где каждый фактор определяется:

уменьшением или увеличением отклонения ∆СОС=СОС-З (Если «+» - хватило собственных средств, если «-» - надо привлечь ДКЗ. 2) ∆СДИ=СДИ-З (если «-» прибегаем к ККЗ) 3) ∆ОИФ=ОИФ-З (если «-», то абсолютная фин. неустойчивость).

Трехфакторная модель: М(∆СОС, ∆СДИ, ∆ОИФ).

Эта модель характеризует тип финансовой устойчивости компании. Всего таких типов четыре:

абсолютная финансовая устойчивость - характеризуется высоким уровнем платежеспособности и независимостью компании от внешних кредиторов. М1 (1, 1, 1), где ΔСос >= 0, ΔСди >= 0, ΔОиФ >= 0;

нормальная финансовая устойчивость, которой свойственны нормальная платежеспособность, рациональное использование заемных средств и высокая доходность текущей деятельности. М2 (0, 1, 1), где ΔСос < 0, ΔСди >= 0, ΔОиФ >= 0;

неустойчивое финансовое состояние, в котором нарушается платежеспособность, возникает необходимость привлечения дополнительных источников финансирования М3 (0, 0, 1), где ΔСос < 0, ΔСди < 0, ΔОиФ>= 0;

критическое финансовое состояние, когда компания утратила платежеспособность и находится на грани банкротства М4 (0, 0, 0), где ΔСос < 0, ΔСди < 0, ΔОиФ< 0.

Типы финансовой устойчивости |

|||

|

|

|

|

Абсолютная финансовая устойчивость |

Нормальная финансовая устойчивость |

Неустойчивое финансовое состояние |

Критическое финансовое состояние |

|

|

|

|

М (1, 1, 1) |

М (0, 1, 1) |

М (0, 0, 1) |

М (0, 0, 0) |

|

|

|

|

Источник финансирования - собственные оборотные средства |

Источники финансирования - собственные оборотные средства и долгосрочные кредиты и займы |

Источники финансирования - собственные оборотные средства, долгосрочные и краткосрочные кредиты и займы |

Источники финансирования отсутствуют |

Самсонов:

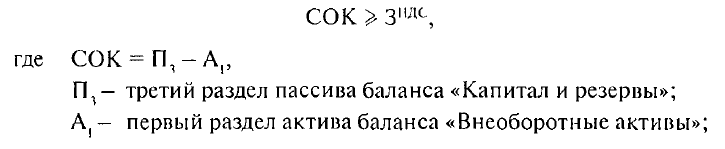

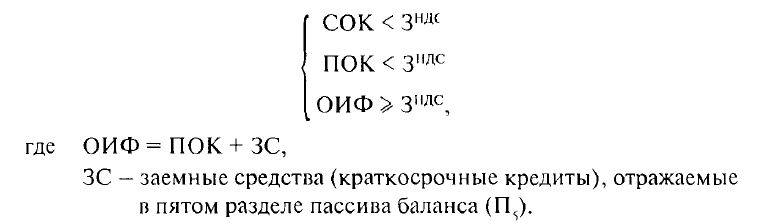

В соответствии с обеспеченностью запасов и затрат собственными и заемными источниками формирования различают следующие типы финансовой устойчивости:

абсолютно устойчивое финансовое состояние (встречается крайне редко); характеризуется полным обеспечением запасов и затрат собственными оборотными средствами, что соответствует неравенству:

нормально устойчивое финансовое состояние; характеризуется обеспечением запасов и затрат суммой собственных оборотных средств и долгосрочными заемными источниками; соответствует системе неравенств:

неустойчивое финансовое состояние; характеризуется обеспечением запасов и затрат суммой собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т.е. за счет основных источников формирования запасов; соответствует системе:

При неустойчивом финансовом состоянии различают допустимо неустойчивое финансовое состояние и недопустимо неустойчивое финансовое состояние.

Допустимо неустойчивым можно признать состояние, при котором оборотные средства предприятия, находящиеся в процессе производства (ЗНП), и отгруженные товары (ТО) погашаются за счет перманентного оборотного капитала, а остальные запасы - за счет краткосрочных заемных средств, т.е. выполняется следующая система неравенств:

![]()

где ЗНП — затраты в незавершенном производстве; ТО — товары отгруженные; РБП - расходы будущих периодов; СиМ — сырье и материалы; ГП - готовая продукция на складе; НДС — налог на добавленную стоимость по приобретенным ценностям.

В противном случае неустойчивость является недопустимой;

кризисное финансовое состояние; запасы не обеспечиваются источниками их формирования (предприятие находится на грани банкротства). Кризисное финансовое состояние соответствует системе неравенств.

Результатом анализа финансовой устойчивости являются установление типа финансовой устойчивости предприятия и оценка платежеспособности в динамике на определенный интересующий аналитика период времени, которая должна быть учтена при разработке финансовой стратегии предприятия.

55-56. Общие понятия о ликвидности баланса. Структура активов предприятия по степени ликвидности. Структура пассивов предприятия по степени срочности обязательств. Условие ликвидности баланса.

Анализ ликвидности баланса производится для оценки кредитоспособности предприятия (способности рассчитываться по своим обязательствам).

Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Исходя из сформулированного определения все обязательства предприятия группируются по срокам их наступления и изыскиваются активы (с аналогичными сроками превращения в деньги) для их погашения. Для этого активы и пассивы делятся на четыре группы: активы - по степени ликвидности, пассивы — по срочности наступления обязательств.

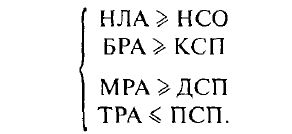

Для обеспечения абсолютной ликвидности баланса должны выполняться следующие условия: наиболее ликвидные активы (НЛА - денежные средства и краткосрочные финансовые вложения предприятия)

должны быть больше или равны наиболее срочным обязательствам (НСО — кредиторская задолженность и прочие краткосрочные пассивы за вычетом привлеченных средств предприятия); быстро реализуемые активы (БРА - дебиторская задолженность со сроком погашения менее года и прочие оборотные активы) должны быть больше или равны краткосрочным пассивам — КСП — краткосрочным заемным средствам; медленно реализуемые активы (МРА — дебиторская задолженность со сроком погашения более года, запасы, за исключением расходов будущих периодов, НДС по приобретенным ценностям, доходные и долгосрочные финансовые вложения) должны быть больше или равны долгосрочным пассивам (ДСИ — итог раздела 4 пассива баланса); трудно реализуемые активы (ТРА — внеоборотные

активы за вычетом долгосрочных финансовых вложений и доходных вложений) должны быть меньше или равны постоянным пассивам (ПСП - капитал и резервы, привлеченные средства — доходы будущих периодов, резервы предстоящих расходов и платежей, скорректированные на величину расходов будущих периодов),

т.е. должна выполняться система неравенств:

В случае если одно или несколько условий не выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов

компенсируется их избытком в другой группе по стоимостной величине. В реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Для комплексной оценки ликвидности баланса (оценки финансовой ситуации с точки зрения ликвидности, выбора наиболее надежного партнера из множества потенциальных партнеров) рассчитывается общий показатель ликвидности:

![]()

Разделы и статьи актива баланса строятся по тому, как быстро соответствующий актив может быть переведен в деньги ( принцип ликвидности). Вверху баланса располагаются наименее ликвидные активы ( основные средства — их нужно очень долго продавать), затем более ликвидные ( запасы — часто это то, что на складе, т.е. достаточно быстро продаваемый товар) и заканчивая статьей «денежные средства». Эта статья ликвидна даже исходя из названия.

Статьи пассива баланса группируются по степени срочности возврата и располагаются по возрастающей срочности. Анализ структуры баланса ведется в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на 4 группы:

активы разбиваются по степени ликвидности на быстро реализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые.

пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные.

При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1-й и 2-й группы в сумме покрываются пассивами 1-й и 2-й группы, а активы 3-й и 4-й группы в сумме покрываются пассивами 3-й и 4-й группы. То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли).

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

НЛА - Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения. НЛА=ДС+КФВ

БРА - Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы. БРА=ДЗ(<12)+ПОА

МРА - Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу. МРА=ДЗ(>12)+З+ДФВ-РБП??? Расхождение в лекциях и Самсонове.

ТРА - Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы». ТРА=ВОА

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

НСО - Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу). НСО=КЗ+ПКП+Рпрп (КЗ-кредиторская задодженность,пкп-прочие краткосрочные пассивы, Рпрп-резервы предстоящих расходов и платежей)

КСП -Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.. КСП = ЗС (ЗС-заемные средства)

ДСП - Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы». ДСП=П(IV)+Pу (Ру-расчеты с учредителями)

ПСП - Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки». ПСП=П(III)+ДБП (ДБП – доходы будущих периодов)

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >> П1 А2 >> П2 А3 >> П3 А4 << П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.