50. Сущность финансового анализа, информационная база фа, виды фа.

Финансовый анализ - это наука о сфере человеческой деятельности, направленной на изучение, теоретическую систематизацию, объяснение и прогнозирование процессов, которые происходят с финансовыми ресурсами и их потоками, через оценку финансового состояния и выявленных возможностей совершенствования функционирования и эффективного управления финансовыми ресурсами и их потоками как на отдельном предприятии, так и в государстве в целом.

На основе анализа и синтеза финансовых ресурсов и их потоков вырабатываются отдельные мероприятия либо разрабатывается финансовая стратегия предприятия, направленные на достижение целей финансовой политики предприятия в следующий за анализируемым период функционирования предприятия. Следовательно, можно

утверждать, что финансовый анализ выполняет аналитическую, синтетическую (обобщающую), экономическую, прогнозную и контрольную функции.

Предмет финансового анализа — финансовые ресурсы и их потоки.

Основная цель финансового анализа - оценка финансового состояния предприятия для выявления возможностей повышения эффективности его функционирования.

Основная задача - эффективное управление финансовыми ресурсами предприятия.

Информационная база финансового анализа содержит основную информацию (годовая, полугодовая или квартальная бухгалтерская отчетность предприятия: баланс предприятия - форма 1, отчет о прибылях и убытках — форма 2 и дополнительную информацию (другие формы бухгалтерской и статистической отчетности, данные управленческого учета).

Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей между различными показателями его финансово-хозяйственной деятельности, включенными в отчетность.

Методы и приемы, используемые при проведении финансового анализа, классифицируются по степени формализации (формализованные и неформализованные); по применяемому инструментарию (экономические, статистические, математико-статистические, оптимального программирования); по применяемым моделям (дескриптивные, предикативные и нормативные).

По способу проведения различают табличный, коэффициентный и графический способы анализа финансового состояния предприятия.

Виды ФА:

экспресс-анализ (не более 2х дней оценивается общее финансовое состояние)

комплексный (до 4х недель, дается оценка всем показателям на основе баланса за предыдущие периоды)

ориентируемый – рассматривает определенную узкую проблему

регулярный

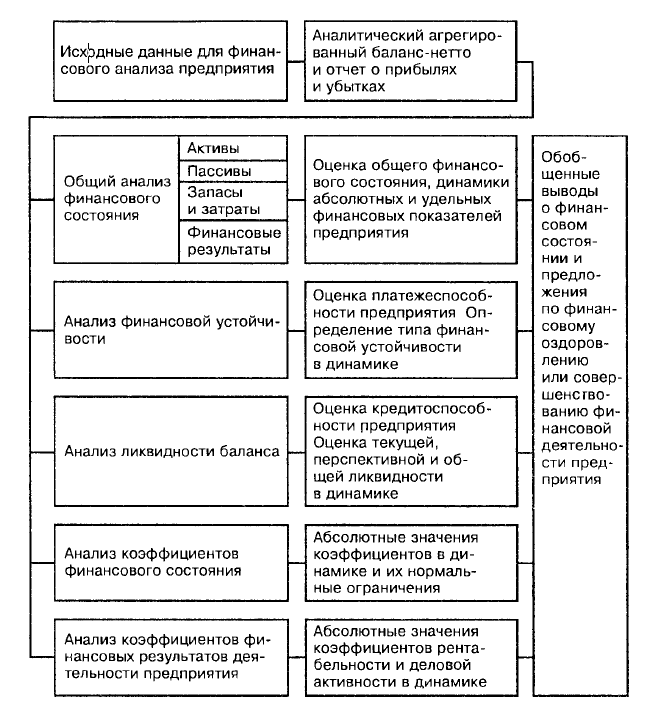

51. Алгоритм и блок-схема фа. Характеристика основных этапов.

Алгоритм:

сбор исходной информации

оценка достоверности компании

обработка информации

вертикальный анализ (представление статей баланса в относительных велечинах (удельных весах), которые характеризуют структуру баланса)

горизонтальный анализ (определение динамики балансовых статей во времени)

расчет финансовых коэффициентов (коэфф.фин.устойчивости, платежеспособности, деловой активности и рентабильности)

сравнение финансовых показателей с их нормативными значениями

анализ изменения финансовых коэффициентов (выявление тенденций их ухудшения или улучшения)

расчет и оценка интегрируемых финансовых показателей

вывод об уровне финансового состояния предприятия

1-6 не требует особых знаний, 7-10 требует знаний.

Блок-схема: