35. Расчеты платежными требованиями, аккредитивы.

Расчеты платежными требованиями. Данная форма расчетов представляет упрощенную разновидность расчетов по инкассо, при которой банк поставщика по поручению своего клиента обязуется получить от покупателя платеж и (или) его акцепт. Банк поставщика (банк-эмитент), получивший поручение клиента, привлекает для его исполнения банк покупателя (исполняющий или инкассирующий банк. Инкассовое поручение сопровождается рядом документов, разъясняющих и детализирующих его содержание. Исполнение поручения банком покупателя может производиться в виде оплаты документов сразу же по предъявлении их покупателю либо в виде получения акцепта (согласия на оплату) от покупателя, если документы подлежат оплате в иной срок. Полученные (инкассированные) денежные средства от покупателя исполняющим банком немедленно передаются банку-эмитенту, который зачисляет их на счет клиента. При неполучении платежа или акцепта исполняющий банк извещает банк-эмитент о его причинах. Банк-эмитент в свою очередь сообщает об этом своему клиенту и запрашивает у него указания относительно дальнейших действий. Если эти указания не получены в положенный срок, исполняющий банк вправе возвратить документы банку-эмитенту.

Расчеты требованиями-поручениями, указания по применению которых были выпущены ЦБ в 1992 г., в целом вписываются в условия инкассовой формы расчетов, изложенной во 2-й части ГК РФ, принятом уже в 1995 г. Платежное требование-поручение выписывается поставщиком после отгрузки товара в трех экземплярах и вместе с отгруженными документами направляется в банк покупателя, который передает все экземпляры требования-поручения плательщику, а отгрузочные документы оставляет у себя. В течение трех дней со дня поступления требования-поручения в банк и передачи его плательщику последний обязан вернуть его в банк, объявив при этом принятое решение относительно этого документа. Следует иметь в виду, что плательщик принимает свое решение, основываясь чаще всего на информации, полученной из расчетных документов, поскольку при расчетах требованиями-поручениями документы, как правило, поступают к плательщику раньше прибытия оплачиваемых товаров.

При отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет об этом обслуживающий его банк в течение указанных трех дней. В этом случае требование-поручение вместе с отгрузочными документами и извещением об отказе в оплате возвращается непосредственно поставщику. Извещение об отказе в платеже должно обязательно содержать его мотивацию. Традиционными мотивами отказов в платеже являются: товар не заказан; товар оплачен ранее; досрочная поставка; указана несогласованная цена; отгрузка по ошибочному адресу. При согласии оплатить (акцепте) полностью или частично платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом, и оттиском печати на всех трех экземплярах и сдает; их в обслуживающий банк. Первый экземпляр служит основанием для списания средств со счета плательщика и после совершения операции остается в исполняющем банке. Второй экземпляр через РКЦ направляется банку, обслуживающему поставщика, в качестве подтверждения обоснованности зачисления средств на счет поставщика. Третий экземпляр вместе с отгрузочными документами возвращается плательщику как расписка в приеме документов и совершении платежа. Платежными требованиями-поручениями оплачиваются не только поставки товаров, но и выполненные работы и оказанные услуги.

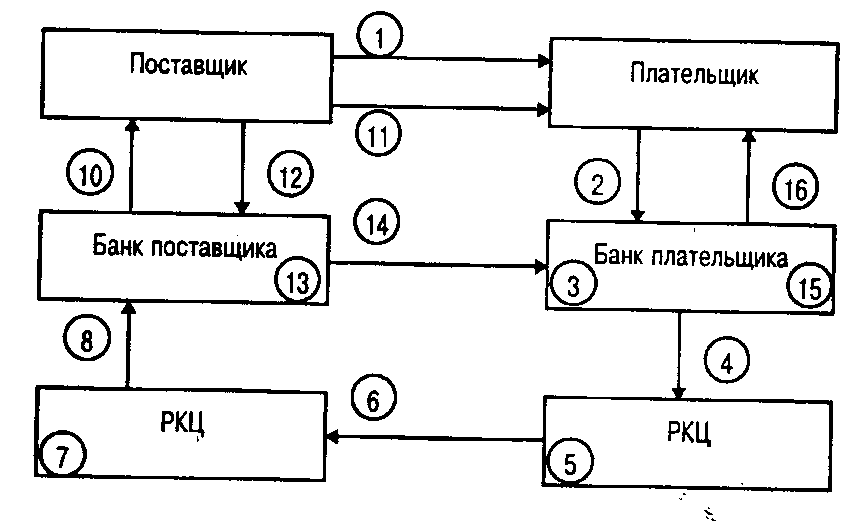

Схема документооборота при расчетах платежными требованиями-поручениями представлена на рис. 5.2.

Рис. 5.2. Документооборот при расчетах платежными требованиями-поручениями

1 — отгрузка продукции;

2 — выписка комплекта платежных требований-поручений на основе отгрузочных документов;

3 — пересылка платежных требований-поручений вместе с отгрузочными документами в банк плательщика;

4 — передача полученных документов для принятия плательщиком решения о платеже (акцепте) либо об отказе от платежа (об отказе от акцепта);

5 — возврат платёжных требований-поручений с акцептом плательщика;

6 — списание средств с счета плательщика;

7 — передача документов в РКЦ;

8 — списание средств с корреспондентского счета;

9 — пересылка кредитового авизо с 2-м экземпляром платежного требования-поручения в адрес РКЦ банка поставщика;

10 — зачисление средств на корреспондентский счет банка поставщика;

11 — сообщение банку поставщика о зачислении на его корреспондентский счет средств, поступивших в адрес поставщика;

12 — зачисление средств на расчетный счет поставщика;

13 — передача поставщику выписки из его расчетного счета о зачислении средств по платежному требованию-поручению.

Аккредитивная форма расчетов. По своей сути аккредитив представляет собой способ обеспечения полной гарантии со стороны покупателя в своевременной оплате счетов, требований или векселей поставщика за отгруженную продукцию. Следовательно, эта форма расчетов направлена главным образом на защиту интересов продавца. Аккредитив можно определить как выдаваемое по поручению клиента-плательщика денежное обязательство банка, открывшего аккредитив (банк-эмитент), производить платеж поставщику при выполнении условий этого аккредитива, чаще всего предусмотренных им платежных документов. Аккредитив является самостоятельной сделкой между банком и клиентом-плательщиком (приказодателем аккредитива). Она обособлена от договора купли-продажи и выступает как форма реализации банковской услуги или банковского продукта. В безналичных расчетах применяются две разновидности аккредитива: 1) денежные, или циркулярные, выплаты с которых не обусловлены представлением коммерческих документов; 2) документарные (товарные), используемые при расчетах за товары и услуги. Последние применяются наиболее широко и о них речь пойдет ниже.

Аккредитив открывается плательщиком сразу же после получения им от поставщика сообщения о готовности товара к отгрузке. Для этого плательщик представляет обслуживающему его банку-эмитенту заявление, где указываются необходимые сведения — наименование участников расчетов по аккредитиву в лице поставщика, покупателя, банка-эмитента и банка, исполняющего аккредитив, каковым обычно становится банк поставщика. Аккредитив предназначен для расчетов только с одним поставщиком, имеет заранее оговоренную сумму и срок действия. Важнейшим условием аккредитива является указание его вида, под которым понимается способ или разновидность техники совершения расчетов по аккредитиву.

Прежде всего аккредитивы открываются покрытые (депонированные) и непокрытые (гарантированные). При использовании покрытого аккредитива банк-эмитент списывает средства в размере полного аккредитива расчетного счета плательщика и перечисляет их в банк поставщика (исполняющий банк) для депонирования их на отдельном балансовом счете. С него будут производиться выплаты по аккредитиву. Депонирование может быть осуществлено и за счет кредита, полученного плательщиком в банке-эмитенте. Непокрытый аккредитив не предполагает предварительного депонирования средств. Выплаты осуществляются за счет средств плательщика с его расчетного счета, а при их нехватке банк-эмитент гарантирует произвести оплату за счет собственных средств, оформив ее как задолженность покупателя своему банку. Однако применение непокрытого аккредитива возможно только при условии, что банк-эмитент имеет в исполняющем банке корреспондентский счет, с которого последний списывает средства в качестве выплат по аккредитиву.

Аккредитив должен содержать указание на то, является ли он отзывным или безотзывным. Банк-эмитент по указанию покупателя может аннулировать либо изменить условия отзывного аккредитива без предварительного согласования с поставщиком. Безотзывный аккредитив не может быть изменен или аннулирован до истечения его срока без согласия поставщика, в пользу которого он открыт. Но поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено его условиями.

Условиями аккредитива может быть предусмотрен акцепт (согласие на оплату) лица, уполномоченного покупателем и присутствующего в месте отгрузки товара. Банк поставщика в этом случае осуществляет выплаты с аккредитива только при наличии на расчетных документах акцептной надписи уполномоченного. Подобная мера усиливает возможность контроля со стороны покупателя за соответствием отгружаемой продукции условиям контракта.

После отгрузки товаров покупателю поставщик представляет в свой банк все нужные для проведения расчетной операции документы — реестр счетов, отгрузочные и другие предусмотренные условиями аккредитива документы. Все они содержат реквизиты, необходимые для проведения бухгалтерских записей по счетам контрагентов в банках. В частности, реестр счетов поставщик передает банку в трех экземплярах, из которых первый используется этим банком в качестве мемориального ордера, второй с приложением товарно-транспортных документов и отметкой банка отсылается банку-эмитенту для вручения плательщику и одновременного отражения этой операции на счетах в этом банке, а третий экземпляр выдается поставщику в качестве расписки о приеме реестра счетов. Выплаты с аккредитива наличными деньгами не допускаются.

Схема документооборота при аккредитивной форме расчетов (покрытый аккредитив) представлена на рис. 5.4.

Рис. 5.4. Документооборот при аккредитивной форме расчетов

1 — сообщение о готовности товара и отгрузке;

2 — оформление заявления на открытие аккредитива и передача его в банк;

3 — списание суммы открываемого аккредитива с расчетного счета плательщика и ее отражение на специальном внебалансовом счете в банке плательщика;

4 — передача документов об открытии аккредитива в РКЦ, где открыт корреспондентский счет банка плательщика;

5 — списание средств в сумме аккредитива с корреспондентского счета банка плательщика и оформление кредитового авизо;

6 — пересылка кредитового авизо с заявлением плательщика на открытие аккредитива (2-й, 3-й и 4-й экземпляры);

7 — зачисление средств на корреспондентский счет банка поставщика в обслуживающем его РКЦ;

8 — передача документов в банк поставщика;

9 — бронирование средств в банке поставщика на отдельном счете "Аккредитивы" для расчетов с поставщиком;

10 — сообщение поставщику об открытии на его имя аккредитива и передача ему 3-го экземпляра зачисления плательщика;

11 — отгрузка продукции покупателю;

12 — передача поставщиком в банк реестра счетов, транспортных и других документов по отгруженной продукции с целью получения платежа;

13 — зачисление средств на счет поставщика и списание их со счета "Аккредитивы";

14 — пересылка расчетных документов в банк плательщика;

15 — списание средств с вне балансового счета в сумме отгруженной продукции;

16 — передача расчетных документов плательщику.