34.Расчеты платежными поручениями.

Наибольшая доля безналичных платежей осуществляется с помощью платежных поручений. Они используются в расчетах как по товарным операциям (оплата полученных товаров и услуг, предоплата, погашение кредиторской задолженности, платежи по решениям суда и арбитража, внесение арендной платы), так и не по товарным операциям (платежи в бюджет и внебюджетные фонды, погашение банковских ссуд с уплатой процентов, взносы в уставные фонды при учреждении АО, приобретение ценных бумаг), при этом нетоварные платежи совершаются только платежными поручениями. Инициатором в расчетах выступает плательщик, оформляющий платежное поручение, которое представляет собой письменное распоряжение плательщика обслуживающему банку о перечислении определенной суммы с его счета на счет получателя средств.

Поручение составляется плательщиком на специальном бланке и содержит все необходимые для совершения платежа реквизиты. Оно представляется в банк, как правило, в 4 экземплярах, из которых первый экземпляр остается в банке плательщика и используется для списания средств с его счета; второй и третий экземпляры платежного поручения отсылаются в банк получателя средств, где на основании второго экземпляра происходит зачисление платежа на счет получателя, а третий экземпляр передается ему как приложение к выписке с его счета. Четвертый экземпляр поручения возвращается плательщику с отметкой его банка в качестве расписки о приеме поручения к исполнению. Срок действия платежного поручения ограничен 10 днями с момента его выписки.

Особый порядок расчетов платежными поручениями предусмотрен для предприятий и организаций, осуществляющих денежные переводы на имя отдельных граждан заработной платы, пенсий, алиментов, авторских гонораров или другим предприятиям на хозяйственные нужды в те места, где нет учреждений банков. В этих случаях к расчетам подключаются отделения связи. Предприятие-плательщик выписывает платежное поручение, в котором в качестве получателя средств указывает ближайшее почтовое отделение. К поручению прилагаются бланки заполненных денежных переводов на конкретных получателей и их общий список (в двух экземплярах) с изложением всех необходимых сведений. Поручение сдается в банк, который, исполняя его, списывает указанную в поручении сумму со счета предприятия-плательщика (перевододателя) и зачисляет ее на расчетный счет почтового отделения, переводящего денежные средства. Оно в свою очередь так же составляет платежное поручение на перечисление средств почтовому отделению, расположенному в месте нахождения конкретного переводополучателя. Им выплаты переводов предприятиями связи производятся наличными. При движении денежных средств между банками, обслуживающими разные предприятия связи, используется система корреспондентских счетов.

С помощью предприятий связи хозяйствующие субъекты имеют возможность переводить на свои банковские счета суммы наличной торговой выручки. Для этого они, сдавая выручку в отделение связи, заполняют соответствующий бланк почтового перевода. Предприятие связи на сумму почтовых денежных переводов выписывает платежное поручение, на основе которого банк, обслуживающий данное предприятие связи, списывает необходимую сумму с его счета и зачисляет ее на счет переводополучателя или перечисляет средства в тот банк, где находится счет переводополучателя.

Платежные поручения применяются и при самостоятельной форме расчетов, которая носит название расчетов плановыми платежами. При постоянных и равномерных поставках товаров и оказании услуг у контрагентов появляется возможность рассчитываться не по каждой фактически произведенной отгрузке или услуге, а путем периодического перечисления средств со счета покупателя на счет поставщика в заранее оговоренные сроки и в определенных суммах на основе плана отпуска товаров или оказания услуг на предстоящий период. В этом случае плательщик заблаговременно передает банку платежные поручения на плановые платежи на предстоящий период. По состоянию на определенную дату стороны должны выверять взаимные расчеты путем сопоставления фактически произведенных поставок и услуг с их плановой величиной. Выявленная кредиторская или дебиторская задолженность засчитывается при перечислении следующего планового платежа. Плановые платежи находят широкое применение на производственных предприятиях, потребляющих электроэнергию, уголь, газ, металл, а также торговых предприятиях в расчетах со своими поставщиками — хлебозаводами, молокозаводами, мясокомбинатами, на предприятиях, перерабатывающих сельхозпродукцию при расчетах с производителями этой продукции.

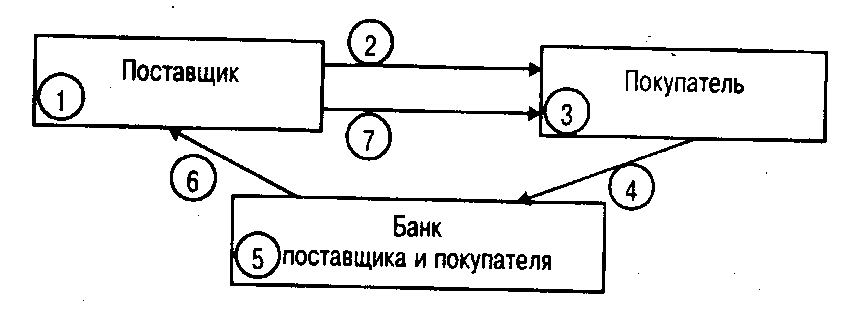

Документооборот при предварительной оплате товаров с использованием платежного поручения изображен на рис. 5.1. Контрагенты расположены в одном населенном пункте и обслуживаются одним учреждением банка.

Рис. 5.1. Документооборот при расчетах платежными поручениями

1 — представитель покупателя (работник отдела материально-технического снабжения) отобрал на складе поставщика необходимую продукцию и подготовил ее к отгрузке;

2 — представитель покупателя сообщил на свое предприятие о необходимости произвести предоплату;

3 — бухгалтерия покупателя выписывает платежное поручение;

4 — поручение сдается в банк на инкассо (на исполнение);

5 — банк исполняет поручение, т.е. списывает с расчетного счета покупателя указанную в поручении сумму и зачисляет ее на расчетный счет поставщика;

6 — банк информирует поставщика о платеже путем представления ему выписки из его расчетного счета;

7 — поставщик разрешает покупателю вывезти оплаченную продукцию.