27. Прибыль, валовая прибыль, факторы, определяющие прибыль.

Прибыль – разница между общей суммой доходов (выручкой) и затратами на производство и реализацию продукции с учётом убытков от различных хозяйственных операций. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства. Общий объём прибыли – валовая прибыль, которая включает:

Прибыль от реализации товаров и услуг(профильная продукция и услуги) – не менее 80%;

Прибыль от реализации прочих товаров и услуг не товарного характера;

Прибыль от реализации основных фондов и материальных запасов;

Внереализационные доходы – дивиденды от участия от участия в капитале других предприятий и т.д.

На прибыль влияют:

зависящие факторы (изменение объёмов производства, величина себестоимости, качество продукции, ассортимент, рост производительности, фонды отдачи).

Факторы не зависящие от политики предприятия( законодательная база, государственное регулирование цен, пошлины, природные, географические, транспортные и т.п. условия).

Факторы, определяющие объём прибыли от реализации продукции(внутренний фактор):

Изменение объёмов производства и реализации;

Изменение себестоимости продукции;

Применяемые цены;

Изменение остатков нереализованной продукции.

Особое значение имеет нереализованная продукция с большой долей прибыли. Продукция имеет различную доходность, и если в остатках происходит увеличение доли продукции с высокой доходностью, прибыль уменьшается.

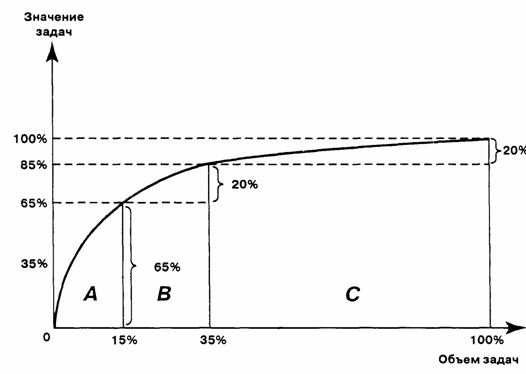

28. Правило 20-80.

Поскольку для получения валовой прибыли предприятия важна структура и соотношение различных товаров с различной доходностью необходимо проводить анализ разных групп товаров, имеющих различные доходности. Используем правило 20/80.

В наиболее общем виде формулируется как «20 % усилий дают 80 % результата, а остальные 80 % усилий — лишь 20 % результата». Может использоваться как базовая установка в анализе факторов эффективности какой-либо деятельности и оптимизации её результатов.

Доля стоимости различных товаров в общей стоимости продукции

Количество выполненной товарной продукции

"Правило 80:20" (или правило Парето) - хороший инструмент для анализа ассортиментной политики, который можно с большой пользой применить к управлению запасами. Анализ ассортиментной политики (т.е. произведение используемого количества на стоимость единицы) позволяет разделить все запасы на три широким категориям:

класс A - узкий ассортимент (обычно 10% от полного списка) на который идет основная часть затрат (70%),

класс B - средняя группа (20%), затраты составляют 20% от полной суммы,

класс C - основная часть списка (70%), но с малыми суммарными затратами (например, 10% от полной суммы). Такой способ категорирования подсказывает, что нужно вести пристальный контроль за дорогостоящими запасами класса A, можно слабее отслеживать состояние объектов в классе B и меньше всего заботиться о классе C.