24. Способ абсолютных разниц

Является одной из модификаций элиминирования. Это математическое упрощение способа цепных подстановок, в основе которого лежит вынесение общего множителя за скобки. В детерминированном анализе применяется для мультипликативных моделей и смешанных моделей типа у = (а - b)с и у = а(b - с).

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях вида: Y=X1*X2*X3*….Xn и моделях мультипликативно – аддитивного типа: Y=(a-b)*c; Y=a*(b-c)

И хотя его использование ограничено, благодаря своей простоте, он получил широкое применение в АХД.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Показатель |

Условное обозначение |

Уровень показателя |

Отклонение от плана |

||

|

|

план |

факт |

абсолютное |

относительное,% |

Валовая продукция, млн. руб. |

ВП |

400 |

600 |

+ 200 |

+50 |

Среднесписочная численность рабочих |

ЧР |

100 |

120 |

+20 |

+20 |

Среднегодовая выработка продукции одним рабочим, млн. руб. |

ГВ |

4 |

5 |

+ 1 |

+25 |

Количество отработанных дней одним рабочим за год |

Д |

200 |

208,3 |

+ 8,3 |

+4,15 |

Среднедневная выработка рабочего, тыс. руб. |

ДВ |

20 |

24 |

+4 |

+20 |

Средняя продолжительность смены, час |

П |

8 |

7,5 |

-0,5 |

-5 |

Среднечасовая выработка продукции одним рабочим, тыс. руб. |

ЧВ |

2,5 |

3,2 |

+0,7 |

+28 |

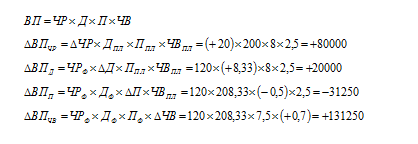

Алгоритм расчета для мультипликативной четырехфакторной модели валовой продукции выглядит следующим образом:

План по выпуску продукции в целом перевыполнен на 200 млн. руб. (600 – 400), в том числе за счет изменения:

количества рабочих ΔВПчр = + 80

количества отработанных дней одним рабочим за год ΔВПД = +20

средней продолжительности рабочего дня ΔВПП = – 31,25

среднечасовой выработки ΔВПЧВ = -131,25

ΔВП = ΔВПчр + ΔВПД + ΔВПП + ΔВПЧВ = + 80 +20 – 31,25 + 131,25 = +200

Всего: +200 млн. руб.

Таким образом, с помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту:

Рассмотрим алгоритм расчета факторов этим способом в моделях мультипликативно-аддитивного вида. Для примера возьмем факторную модель прибыли от реализации продукции: П=V(Ц – C)

П– прибыль от реализации продукции;

V– объем реализации продукции;

Ц – цена единицы продукции;

С – себестоимость единицы продукции.

Прирост суммы прибыли за счет изменения:

объема реализации продукции: ΔПv = ΔV(Цпл – Спл)

цены реализации: ΔПц = Vф х ΔЦ

себестоимости продукции: ΔПс = Vф х (-ΔС)