Що собою являють товарна та фондова біржі?

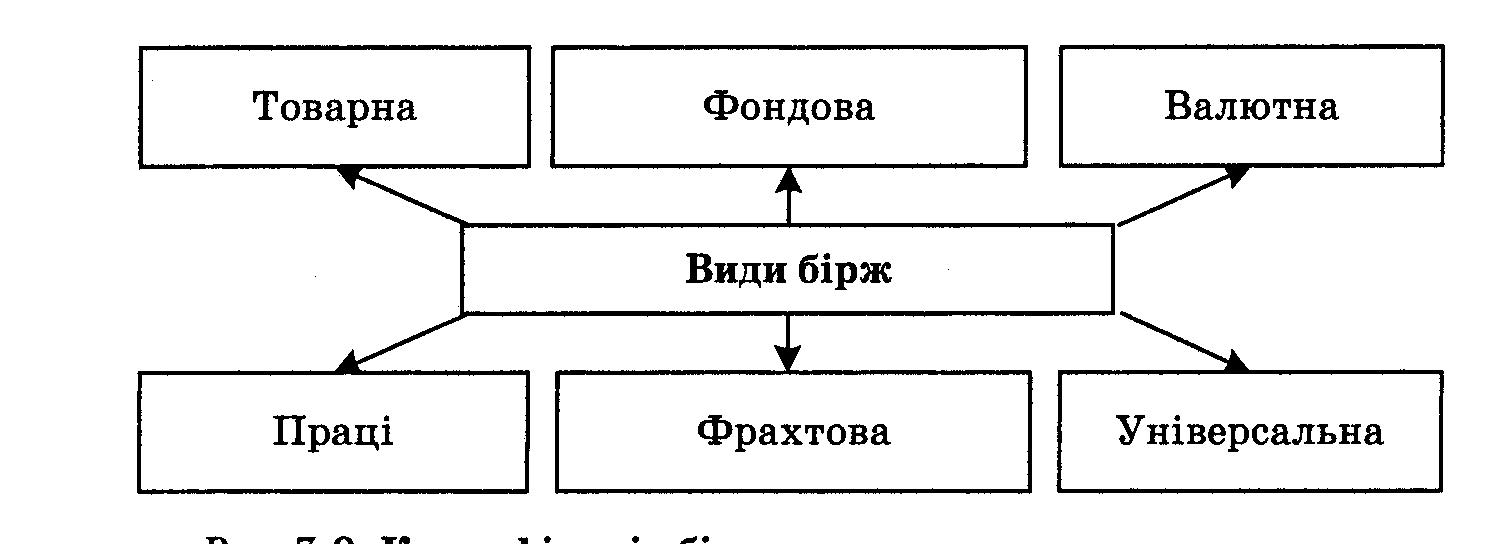

Біржа – це організаційно-правова форма оптової торгівлі масовими товарами за стандартами та зразками (товарна біржа) або систематичних операцій з купівлі-продажу цінних паперів (фондова біржа), валюти (валютна біржа), робочої сили (біржа парці), угод з фрахтування (фрахтова біржа) (рис.2).

Рис. 2. Класифікація бірж

Товарна біржа – це асоціація юридичних і фізичних осіб, що здійснює оптові торговельні операції за стандартами, зразками у спеціальному місці, де ціни на товари складаються в умовах вільної конкуренції.

Фондова біржа – це організаційна форма ринку, на якому здійснюється торгівля цінними паперами.

Цінні папери – це документи, що виражають майнові (боргові) зобов’язання.

Види цінних паперів

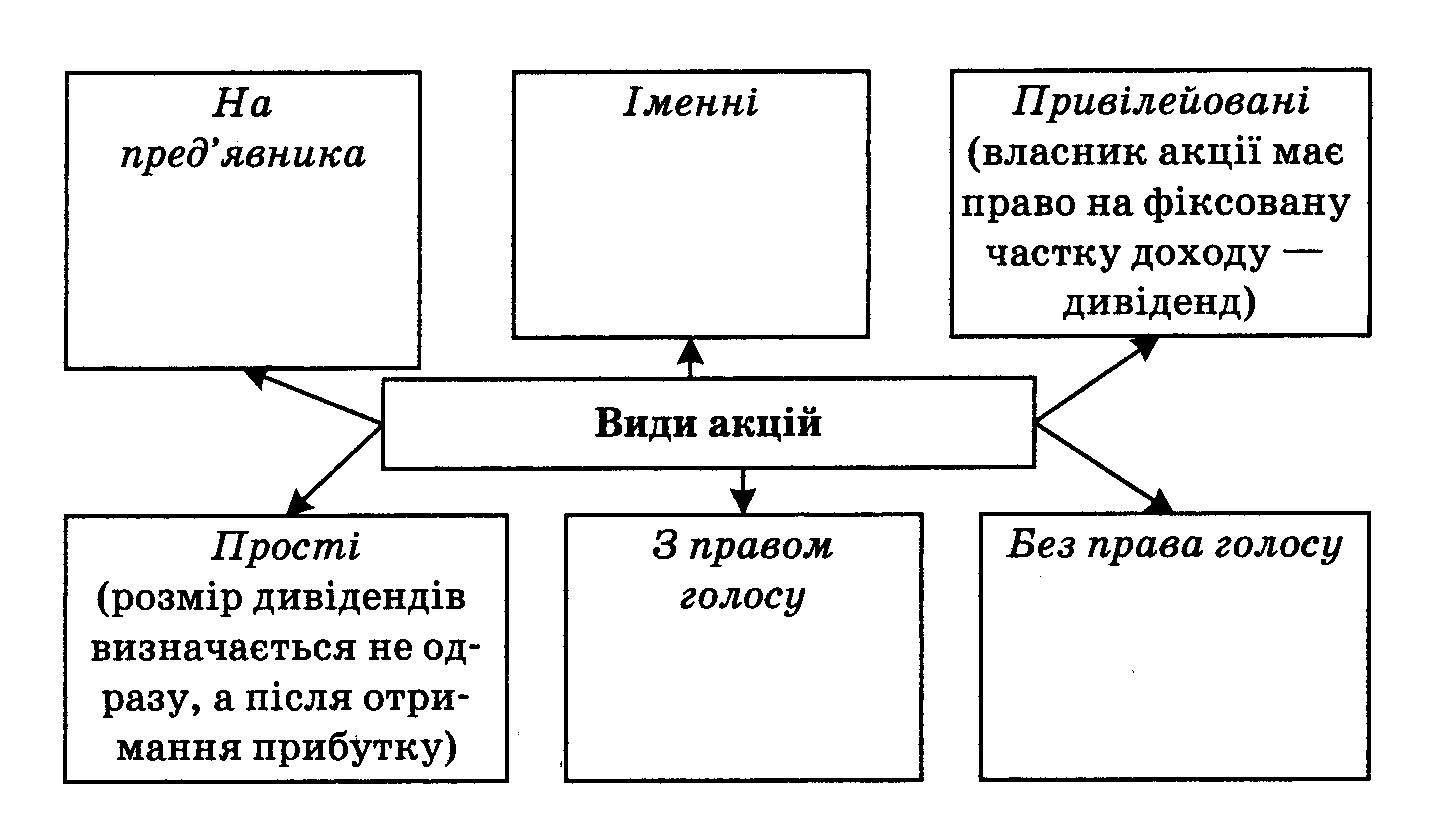

А кції

– це цінні папери, випущені акціонерними

товариствами, які засвідчують вкладення

певної кількості капіталу і діють право

їхньому власникові на отримання певного

доходу (дивіденду) з прибутку акціонерного

товариства. (рис.З).

кції

– це цінні папери, випущені акціонерними

товариствами, які засвідчують вкладення

певної кількості капіталу і діють право

їхньому власникові на отримання певного

доходу (дивіденду) з прибутку акціонерного

товариства. (рис.З).

Рис. 3. Класифікація акцій

Облігація – це документ, що засвідчує передачу грошей у борг на певний строк із правом отримання щорічного фіксованого доходу та зобов’язання про повернення суми боргу у визначений строк.

Вексель – цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселетримачу).

Варрант – це цінний папір, що випускається разом з облігацією и привілейованою акцією і дає її власникові право на додаткові пільги у визначений час.

Ваучер – це майновий купон, що видається в процесі приватизації державного майна для придбання акцій підприємств, які підлягають приватизації.

Сертифікат (депозитний) – це фінансовий документ, випущений банком, який засвідчує наявність грошового депозиту і зобов’язання виплатити цю суму тримачеві сертифіката у певний строк. Процент за депозитні сертифікати сплачується щорічно або одночасно із погашенням боргу.

Коносамент – розписка, що видається агентом транспортного підприємства відправникові вантажу, яка засвідчує прийняття вантажу для перевезення і зобов’язання видати його в пункті призначення тримачеві коносаменту. Передача коносаменті здійснюється правилами передачі цінних паперів і рівнозначна передачі самого вантажу.

На первинному ринку цінних паперів відбувається розміщення щойно випущених цінних паперів. Емітентами можуть бути: державні органи влади різних рівнів, підприємства, організації, іноземні юридичні особи.

Вторинний ринок цінних паперів забезпечує перепродаж раніше випущених цінних паперів через фондову біржу і позабіржовий оборот.

Які форми оподаткування вам відомі? з якою метою вони застосовуються?

Головним джерелом доходів держави є податки.

Податки - обов'язковий внесок до бюджету відповідного рівня платниками податків у порядку та на умовах, визначених законодавством.

Податки – це обов’язкові відрахування до загальнодержавного і місцевих бюджетів юридичними і фізичними особами.

Податкова система - сукупність чинних у країні податків, форм, принципів та методів їхньої побудови, а також інститутів та організацій, що забезпечують вилучення їх, здійснюють контроль за дотриманням податкового законодавства.

Функції податків безпосередньо пов'язані з функціями фінансів

Функції податків

Фіскальна (централізація частини ВВП у бюджеті на загальносуспільні потреби. (означає необхідність створення державної скарбниці для забезпечення існування держави та її установ, організацій тощо. Вона означає необхідність створення державної скарбниці для забезпечення існування держави та її установ, органів тощо).

Розподільча (перерозподіл вартості ВВП між державою, юридичними та фізичними особами).

Регулююча (вплив податків на різні аспекти діяльності їхніх платників)

Елементи системи оподаткування:

- суб'єкт (платник податків) - юридична чи фізична особа, що сплачує податки;

- об'єкт оподаткування – доход або майно, з якого нараховується податок (зарплата, прибуток, доход з цінних паперів, нерухоме майно тощо)

- джерело оподаткування - дохід платника податку, що підлягає оподаткуванню.

Джерело та об'єкт оподаткування взаємно пов'язані, оскільки власне дохід є джерелом сплати податку. Так, якщо оподатковують власне дохід або майно, що забезпечує дохід, ці два елементи взаємопов'язані. Якщо ж сплачується податок на майно чи землю, які перебувають в особистому користуванні й не приносять доходу, такий взаємозв'язок втрачається.

Податкова ставка (норма оподаткування) - законодавчо встановлений розмір податку на одиницю оподаткування.

Визначальним критерієм класифікації податків є форма оподаткування.

За цією ознакою розрізняють такі податки:

Прямі - вилучаються безпосередньо у власників майна, отримувачів доходу.

Непрямі (опосередковані) - вилучаються у сфері реалізації або споживання товарів та послуг, тобто перекладаються на споживача і не залежать від рівня доходу.

Прямі податки, у свою чергу, набувають двох форм:

реальні (земельний податок, домовий, на грошовий капітал і т. ін.);

особисті - встановлюються для конкретного платника особисто (прибутковий податок з громадян, податок на прибуток корпорацій, на спадщину, на дарування, на приріст капіталу, на майно і т. ін.).

Методи оподаткування:

- пропорційне оподаткування - не враховує диференціації доходів при встановленні податкової ставки;

- прогресивне оподаткування - середня ставка прогресивного податку зростає в міру збільшення доходу; платник податків сплачує не тільки більшу суму податку, а й більший відсоток (частку). Прогресивне оподаткування справляє найсильніший тиск на осіб з високими доходами;

- регресивне оподаткування ґрунтується на зниженні ставки податку в міру зростання доходу. Такий метод оподаткування вигідний для осіб із високим рівнем доходів, але вразливий для дрібних платників податків.