7.2. Методи статистичного аналізу

Перший метод статистичного аналізу — це дисперсійний аналіз, або метод статистичної обробки спостережень. Застосовується для оцінювання впливу на величину, що спостерігається за різних чинникових ознак, від яких ця величина залежить.

Кожне вимірювання залежить від певної кількості параметрів, які можуть набувати або дискретні, або неперервні значення. Залежність розглядають у вигляді лінійної комбінації параметрів з коефіцієнтами:

yi= b1x1j + b2x2j +…+ bmxmj + ei

де

xij

—

параметри; bi

—

коефіцієнти; еі

—

випадкова похибка вимірювання, і

=![]()

Коефіцієнти b називають чинниками. Рівняння називають лінійною багаточинниковою моделлю.

У дисперсійному аналізі параметри xij зазвичай беруть рівними нулю або одиниці, що вказує на те, які з чинників враховують за такого аналізу.

Однією з проблем в економічному моделюванні є проблема вивчення взаємозв'язку економічних показників. Другий метод статистичного аналізу — це регресійний аналіз.

Розглянемо залежність двох змінних: х та у. Припустімо, що є ряди значень змінних і відповідні їм точки нанесені на графік.

Рис. 7.1. Лінійна залежність двох змінних

Для дослідних даних за емпіричну формулу можна прийняти лінійну залежність у = ах + b. Наприклад, у кейнсіанській функції споживання існує лінійна пряма залежність споживання від доходу, функція інвестицій також лінійно відображає обернену залежність відсоткової ставки від обсягу інвестицій.

Отже, ми повинні оцінити рівняння регресії у = f(х) — формулу статистичного зв'язку між змінними. Якщо ця формула лінійна, йдеться про лінійну регресію. Формула статистичного зв'язку двох змінних називається парною регресією, а від кількох змінних — множинною регресією.

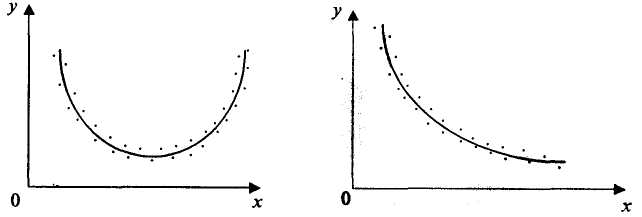

Для оцінювання невідомих параметрів за результатами вимірювань використовують метод найменших квадратів. За його допомогою спочатку визначають функціональну залежність представлення даних дослідження, а потім для цієї залежності добирають параметри. Для дослідних даних (рис. 7.2) за емпіричну формулу краще прийняти квадратичну у = ах2 + bх + с. Для дослідних даних (рис. 7.3.) за емпіричну формулу краще прийняти гіперболічну: у = а + b/х. Наприклад, крива Філіпса для короткострокового періоду відображає гіперболічну залежність між темпами інфляції та рівнем безробіття.

Рис. 7.2. Квадратична залежність Рис. 7.3. Гіперболічна залежність

За методом найменших квадратів потрібно мінімізувати суму:

S = Σ(yi – y(xi))2→min

де xi, уi і—значення дослідних даних; у(хi) — значення функції, обчислене за емпіричною залежністю у точці xi; і= 1,п.

Якщо залежність визначена як лінійна, сума набуває вигляду:

F =

![]()

Для квадратичної залежності:

F =

![]()

Мінімум функції досягається у точці, в якій похідна суми за параметрами дорівнює нулю. Для лінійної залежності система рівнянь, утворена з похідних, набуває вигляду

![]()

Для визначення параметрів розв'язуємо систему двох рівнянь з двома невідомими а та b.

![]()

Приклад. Дослідні дані про значення X та У наведені у таблиці.

X |

1 |

2 |

3 |

4 |

5 |

6 |

У |

10 |

12 |

4 |

5 |

-1 |

-2 |

Аналіз дослідних даних засвідчив, що за емпіричну залежність можна використати лінійну: у = ах + b. Визначимо за методом найменших квадратів значення а та b.

Проміжні результати запишемо в таблицю.

і |

xi |

yi |

|

xiyi |

1 |

1 |

10 |

1 |

10 |

2 |

2 |

12 |

4 |

24 |

3 |

3 |

4 |

9 |

12 |

4 |

4 |

5 |

16 |

20 |

5 |

5 |

-1 |

25 |

-5 |

6 |

6 |

-2 |

36 |

-12 |

2 |

21 |

28 |

91 |

49 |

За обчисленими даними система лінійних рівнянь набуває вигляду:

![]()

Розв'язавши її, одержимо а = -2,8; b = 14,46.

Емпірична формула має вигляд: у = -2,8х + 14,46.