від фінансових органів: те саме, відносно податків, які надходять до місцевих бюджетів.

Щомісячно в особових рахунках платників (крім рахунків за доходами платників фізичних осіб та від реалізації конфіскованого майна підводяться підсумки за місяць та підсумок, який наростає з початку року. Підсумки не підводяться по рядках, що відображають сальдо розрахунків (переплату або недоїмку) та повторюють ті самі суми, що були розраховані при проведенні останньої облікової операції.) В особових рахунках за доходами платників фізичних осіб та від реалізації конфіскованого майна сальдо розрахунків визначається після проведення кожної облікової операції, а підсумки підводяться після закриття особових рахунків.

Обов'язковою складовою ведення особових рахунків є їх перевірка на предмет правильності проведених облікових операцій. Така перевірка проводиться інспектором відділу обліку не рідше ніж 1 раз на квартал. При перевірці увага звертається на такі моменти:

чи за всіма термінами сплати відображено внесені суми нарахованих платежів до бюджету, а також суми, донараховані за результатами документальних перевірок;

чи правильно виведене сальдо розрахунків платників з бюджетом;

чи правильно нарахована пеня.

Про правильність проведених облікових операцій будуть свідчити результати таких розрахунків:

при наявності переплати на початок року сальдо розрахунків на звітну дату повинне дорівнювати сумі переплати на початок року, плюс сума розрахунків без наявної сплати, плюс сплачена сума за звітний період, плюс зменшена сума за звітний період, мінус нарахована сума за звітний період, мінус повернена сума за звітний період;

при наявності недоїмки на початок року сальдо розрахунків на звітну дату повинне дорівнювати сплаченій сумі за звітний період, плюс сума розрахунків без наявної сплати, мінус сума недоїмки на початок року. плюс зменшена сума за звітний період, мінус нарахована сума за звітний період. мінус повернена сума за звітний період.

Суми, що надійшли до бюджетів та до державних цільових фондів з початку року та відображені у реєстрах надходжень та повернень, постійно звіряються з даними реєстру розрахункових документів на відповідну дату.

Щорічно на 1 січня податковими органами проводиться звірення розрахунків з бюджетом усіх платників за всіма платежами, які ними сплачуються до бюджету. У результаті звірення можливі два варіанти:

сальдо розрахунків за даними платника збігається з даними органу державної податкової служби. У цьому випадку розрахунки на 1 січня вважаються звіреними, і про це робиться відмітка у книзі обліку звірення розрахунків з бюджетом, яка ведеться у відділі обліку;

сальдо розрахунків за даними платника не збігається з даними органу державної податкової служби. У цьому випадку складається акт, який є підставою для здійснення детальної перевірки розбіжностей даних особового рахунку платника із даними платника.

Перевірка облікових операцій з податку на доходи фізичних осіб і плати за землю з громадян проводиться у кінці півріччя. Інспектор відділу обліку здійснює підрахунок усіх грошових операцій за первинними документами (платіжні повідомлення, відомості, копії квитанцій про сплату, інші платіжні документи) і зіставляє ці підсумки з відповідними даними книги зведених підсумків. Крім того, залишки не сплачених сум, одержані в результаті цього підрахунку, звіряються з відповідними даними особових рахунків платників. Якщо в результаті звірки встановлюється розбіжність між сумами, відображеними у книзі зведених підсумків і особових рахунках платників, інспектор відділу обліку встановлює причини розбіжності шляхом перевірки внутрішньоквартальних даних книги зведених підсумків.

У кінці року особові рахунки закриваються. Для цього обов'язково підводяться підсумки за попередній рік. Якщо має місце недоїмка або переплата, несплачена пеня тощо, то ці суми переносяться в особовий рахунок поточного року. В особовий рахунок поточного року переноситься також нульове сальдо особового рахунку попереднього року.

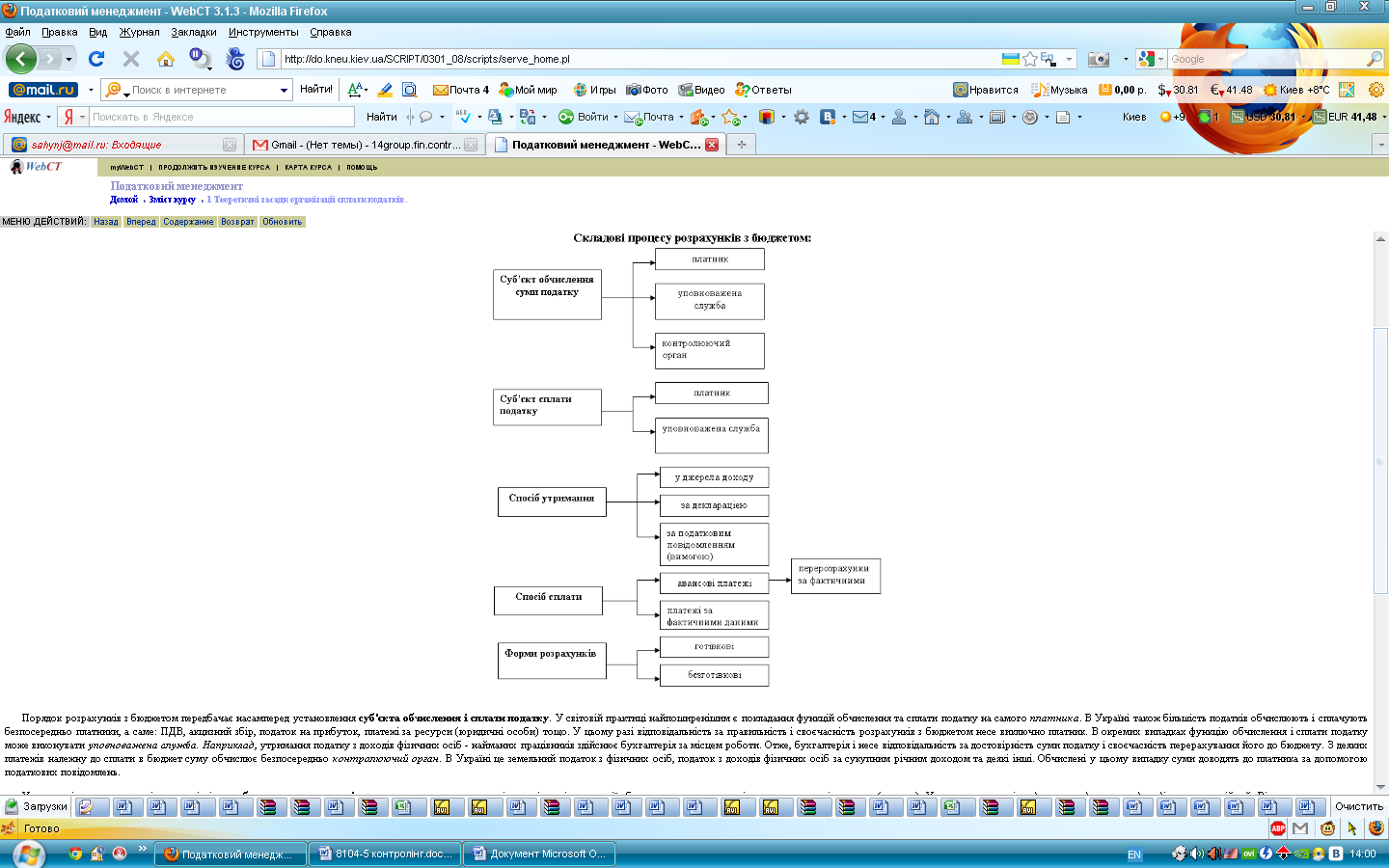

33.Складові процесу розрахунків з бюджетом (схема)

Для організації розрахунків з бюджетом необхідно насамперед визначити наступні елементи (схема ).

Схема

Порядок розрахунків з бюджетом передбачає насамперед установлення суб'єкта обчислення і сплати податку. У світовій практиці найпоширенішим є покладання функцій обчислення та сплати податку на самого платника. В Україні також більшість податків обчислюють і сплачують безпосередньо платники, а саме: ПДВ, акцизний збір, податок на прибуток, платежі за ресурси (юридичні особи) тощо. В окремих випадках функцію обчислення і сплати податку може виконувати уповноважена служба. Наприклад, утримання податку з доходів фізичних осіб - найманих працівників здійснює бухгалтерія за місцем роботи. З деяких платежів належну до сплати в бюджет суму обчислює безпосередньо контролюючий орган. В Україні це земельний податок з фізичних осіб, податок з доходів фізичних осіб за сукупним річним доходом та деякі інші. Обчислені у цьому випадку суми доводять до платника за допомогою податкових повідомлень.

У практиці оподаткування існують різні способи утримання податків - у джерела одержання доходів, на підставі декларації або розрахунку, на основі податкового повідомлення (вимоги). Утримання податків у джерела одержання доходів досить надійний. Він застосовується при справлянні податків із заробітної плати та інших доходів громадян від виконання трудових обов'язків. Цей спосіб спрощує процес обчислення суми податку. Цей спосіб також прискорює надходження податків до бюджету. Але він гарантує повноту надходжень лише з легально виплачених доходів.

Утримання податків на підставі декларації або розрахунку передбачає подання платником даних про фактичні розміри об'єкта оподаткування і суми податку. Цей спосіб є зручним для платників податків юридичних осіб, а також для фізичних осіб, що отримують доходи з різних джерел. Складання декларації або розрахунку дозволяє платнику узагальнити дані про доходи та інші об'єкти оподаткування і самостійно визначити суму податку (за винятком податку з доходів фізичних осіб), належну до сплати в бюджет. У подальшому достовірність цих сум підлягає контролю з боку контролюючих органів. Недолік - існує можливість викривлення даних, зазначених у декларації як навмисно, так і по незнанню.

Утримання податків на основі податкового повідомлення, як зазначалося вище, застосовується в тих випадках, коли платник повинен сплатити суми податків, нарахованих йому контролюючими органами. Це можуть бути окремі податки, обчислення сум яких покладено на контролюючі органи відповідно до законодавства, а також суми, донараховані у результаті перевірок. Якщо платник не сплачує належну суму податку, указану в податковому повідомленні у встановлений термін, то йому надсилається податкова вимога, як нагадування про необхідність розрахуватися з бюджетом і попередження про можливі наслідки у противному разі.

Наступним елементом процесу сплати податків є способи сплати (розрахунків). Існують два способи: за фактичними даними й авансовими платежами з наступними перерозрахунками. При першій формі сплата податку проводиться на основі фактичних розмірів об'єкта оподаткування за встановлений період, при другій - спочатку вносяться авансові платежі, виходячи з очікуваних розмірів об'єкта оподаткування. Потім на основі його фактичних даних обчислюється податок. Фактична сума податку порівнюється з авансовими платежами, і проводиться регулювання розрахунків: переплата повертається чи зараховується платникові в рахунок наступних платежів, недоплата вноситься до бюджету у встановлений термін.

Вибір способу розрахунків є дуже важливим у податковій роботі. Обидві форми при певних умовах мають свої переваги та недоліки. Звичайно, зручнішими для платника і більш точними є розрахунки за фактичними даними. Такий спосіб мінімізує можливості відволікання власних оборотних коштів платника для виконання його зобов'язань перед бюджетом. Однак у тих випадках, коли обчислення фактичних розмірів об'єкта оподаткування можливе тільки за відносно великий період часу (квартал або навіть рік), така форма розрахунків затримує платежі. Якщо цей податок посідає відчутне місце в податковій системі, то це ускладнює фінансування видатків бюджету, бо не забезпечує своєчасні надходження доходів.

Розрахунки авансовими платежами, з одного боку, прискорюють надходження податків, оскільки можливе встановлення більш частих термінів сплати, а з іншого - спрощують на певний час самі розрахунки. Не потрібно по кожному строку обчислювати точно суму податку, слід внести лише насамперед визначену суму. Але застосування цієї форми вимагає стабільності, коли можна заздалегідь більш менш точно спрогнозувати величину об'єкта оподаткування, коли відхилення фактичних сум від авансових незначні. Суттєві відхилення негативно впливають або на фінансовий стан платників, або на виконання бюджету. За наявності переплат страждають платники, адже в бюджет вилучаються кошти, потрібні в обігу. Ці негативні наслідки посилюються при інфляції, коли платнику повертається частина надлишку внесених платежів. При недоплатах недоотримає своєчасно кошти бюджет, він у певному розумінні безкоштовно кредитує платника. Звісно, платники хочуть за таких умов занизити авансові платежі, а працівники контролюючих органів, навпаки, - завищити. Така ситуація з негативного боку характеризує розрахунки за авансовими платежами. Нині розрахунки з бюджетом за авансовими платежами здійснюються з податку на прибуток, з податку на доходи громадян-підприємців, що оподатковуються за традиційною системою та з деяких інших.

Форми розрахунків з бюджетом. Розрахунки платників із бюджетом можуть проводитись безготівковими платежами і готівкою. Безготівкові платежі використовують юридичні особи, які мають поточні рахунки в установах банківської системи. Перерахування податків здійснюється за допомогою платіжних доручень, в яких указуються банки і номери рахунків платника та бюджет, до якого перераховується податок, найменування платежів (вид податку) та суми. Готівкою сплачують податки фізичні особи. Ці платежі можуть приймати, крім установ банківської системи, також каси сільських і селищних Рад народних депутатів, нотаріальні контори та інші заклади. Потім вони перераховують отримані доходи на рахунки відповідних бюджетів.

34.Спосіб утримання, спосіб сплати податків і форми розрахунків з бюджетом.

Порядок розрахунків з бюджетом передбачає насамперед установлення суб'єкта обчислення і сплати податку. У світовій практиці найпоширенішим є покладання функцій обчислення та сплати податку на самого платника. В Україні також більшість податків обчислюють і сплачують безпосередньо платники, а саме: ПДВ, акцизний збір, податок на прибуток, платежі за ресурси (юридичні особи) тощо. В окремих випадках функцію обчислення і сплати податку може виконувати уповноважена служба. Наприклад, утримання податку з доходів фізичних осіб - найманих працівників здійснює бухгалтерія за місцем роботи. З деяких платежів належну до сплати в бюджет суму обчислює безпосередньо контролюючий орган. В Україні це земельний податок з фізичних осіб, податок з доходів фізичних осіб за сукупним річним доходом та деякі інші. Обчислені у цьому випадку суми доводять до платника за допомогою податкових повідомлень.

У практиці оподаткування існують різні способи утримання податків - у джерела одержання доходів, на підставі декларації або розрахунку, на основі податкового повідомлення (вимоги). Утримання податків у джерела одержання доходів досить надійний. Він застосовується при справлянні податків із заробітної плати та інших доходів громадян від виконання трудових обов'язків. Цей спосіб спрощує процес обчислення суми податку. Цей спосіб також прискорює надходження податків до бюджету. Але він гарантує повноту надходжень лише з легально виплачених доходів.

Утримання податків на підставі декларації або розрахунку передбачає подання платником даних про фактичні розміри об'єкта оподаткування і суми податку. Цей спосіб є зручним для платників податків юридичних осіб, а також для фізичних осіб, що отримують доходи з різних джерел. Складання декларації або розрахунку дозволяє платнику узагальнити дані про доходи та інші об'єкти оподаткування і самостійно визначити суму податку (за винятком податку з доходів фізичних осіб), належну до сплати в бюджет. У подальшому достовірність цих сум підлягає контролю з боку контролюючих органів. Недолік - існує можливість викривлення даних, зазначених у декларації як навмисно, так і по незнанню.

Утримання податків на основі податкового повідомлення, як зазначалося вище, застосовується в тих випадках, коли платник повинен сплатити суми податків, нарахованих йому контролюючими органами. Це можуть бути окремі податки, обчислення сум яких покладено на контролюючі органи відповідно до законодавства, а також суми, донараховані у результаті перевірок. Якщо платник не сплачує належну суму податку, указану в податковому повідомленні у встановлений термін, то йому надсилається податкова вимога, як нагадування про необхідність розрахуватися з бюджетом і попередження про можливі наслідки у противному разі.

Наступним елементом процесу сплати податків є способи сплати (розрахунків). Існують два способи: за фактичними даними й авансовими платежами з наступними перерозрахунками. При першій формі сплата податку проводиться на основі фактичних розмірів об'єкта оподаткування за встановлений період, при другій - спочатку вносяться авансові платежі, виходячи з очікуваних розмірів об'єкта оподаткування. Потім на основі його фактичних даних обчислюється податок. Фактична сума податку порівнюється з авансовими платежами, і проводиться регулювання розрахунків: переплата повертається чи зараховується платникові в рахунок наступних платежів, недоплата вноситься до бюджету у встановлений термін.

Вибір способу розрахунків є дуже важливим у податковій роботі. Обидві форми при певних умовах мають свої переваги та недоліки. Звичайно, зручнішими для платника і більш точними є розрахунки за фактичними даними. Такий спосіб мінімізує можливості відволікання власних оборотних коштів платника для виконання його зобов'язань перед бюджетом. Однак у тих випадках, коли обчислення фактичних розмірів об'єкта оподаткування можливе тільки за відносно великий період часу (квартал або навіть рік), така форма розрахунків затримує платежі. Якщо цей податок посідає відчутне місце в податковій системі, то це ускладнює фінансування видатків бюджету, бо не забезпечує своєчасні надходження доходів.

Розрахунки авансовими платежами, з одного боку, прискорюють надходження податків, оскільки можливе встановлення більш частих термінів сплати, а з іншого - спрощують на певний час самі розрахунки. Не потрібно по кожному строку обчислювати точно суму податку, слід внести лише насамперед визначену суму. Але застосування цієї форми вимагає стабільності, коли можна заздалегідь більш менш точно спрогнозувати величину об'єкта оподаткування, коли відхилення фактичних сум від авансових незначні. Суттєві відхилення негативно впливають або на фінансовий стан платників, або на виконання бюджету. За наявності переплат страждають платники, адже в бюджет вилучаються кошти, потрібні в обігу. Ці негативні наслідки посилюються при інфляції, коли платнику повертається частина надлишку внесених платежів. При недоплатах недоотримає своєчасно кошти бюджет, він у певному розумінні безкоштовно кредитує платника. Звісно, платники хочуть за таких умов занизити авансові платежі, а працівники контролюючих органів, навпаки, - завищити. Така ситуація з негативного боку характеризує розрахунки за авансовими платежами. Нині розрахунки з бюджетом за авансовими платежами здійснюються з податку на прибуток, з податку на доходи громадян-підприємців, що оподатковуються за традиційною системою та з деяких інших.

Форми розрахунків з бюджетом. Розрахунки платників із бюджетом можуть проводитись безготівковими платежами і готівкою. Безготівкові платежі використовують юридичні особи, які мають поточні рахунки в установах банківської системи. Перерахування податків здійснюється за допомогою платіжних доручень, в яких указуються банки і номери рахунків платника та бюджет, до якого перераховується податок, найменування платежів (вид податку) та суми. Готівкою сплачують податки фізичні особи. Ці платежі можуть приймати, крім установ банківської системи, також каси сільських і селищних Рад народних депутатів, нотаріальні контори та інші заклади. Потім вони перераховують отримані доходи на рахунки відповідних бюджетів.

35.Суб’єкт обчислення і суб’єкт сплати податку в механізмі організації розрахунків з бюджетом.

Порядок розрахунків з бюджетом передбачає насамперед установлення суб'єкта обчислення і сплати податку

1.суб’єкт обчислення податку. Це може бути: - сам платник, -уповноважена особа, - контролюючий орган

В основу вибору конкретного варіанту лежить принцип правильності і швидкості обчислення суми податку.

2. суб’єкт сплати: - або сам платник, або уповноважена особа.

В основу вибору лежить принцип забезпечення швидкості надходжень.

. У світовій практиці найпоширенішим є покладання функцій обчислення та сплати податку на самого платника. В Україні також більшість податків обчислюють і сплачують безпосередньо платники, а саме: ПДВ, акцизний збір, податок на прибуток, платежі за ресурси (юридичні особи) тощо. У цьому разі відповідальність за правильність і своєчасність розрахунків з бюджетом несе виключно платник. В окремих випадках функцію обчислення і сплати податку може виконувати уповноважена служба. Наприклад, утримання податку з доходів фізичних осіб - найманих працівників здійснює бухгалтерія за місцем роботи. Отже, бухгалтерія і несе відповідальність за достовірність суми податку і своєчасність перерахування його до бюджету. З деяких платежів належну до сплати в бюджет суму обчислює безпосередньо контролюючий орган. В Україні це земельний податок з фізичних осіб, податок з доходів фізичних осіб за сукупним річним доходом та деякі інші. Обчислені у цьому випадку суми доводять до платника за допомогою податкових повідомлень.

36.Відстрочка податкових зобов’язань платників податків.

Відстрочка – це перенесення терміну сплати податку на більш пізню дату.

Відстрочка податкового зобов’язання погашається рівними частками починаючи з будь-якого місяця визначеного податківцями чи органами місцевого самоврядування, але не пізніше 12 календарних місяців з дня виникнення такого зобов’язання.

Підставою для відстрочки є 1) надання платником доказів, що свідчать про наявність дії обставин непереборної сили, що призвели до загрози виникнення або накопичення боргів, 2) наявність економічного обґрунтування щодо можливості погашення боргу, якщо відстрочка буде надана.

Порядок прийняття рішення про відстрочку залежить від виду податку та терміну на який вона надається. Якщо відстрочка надається в межах бюджетного року, тоді рішення щодо загальнодержавних податків і зборів приймається керівником податного органу або його заступником. Щодо місцевих податків та зборів – керівником податкового органу з обов’язковим узгодженням з керівником фінансового до бюджету якого надходять ці місцеві податки.

Відстрочка понад бюджетний рік надається тільки щодо загальнодержавних податків і зборів, і рішення приймається керівником податкової з обов’язковим узгодженням з Мінфіном.

Всі рішення про відстрочку обов’язково мають оприлюднюватися. Вони надаються окремо за кожним податком і збором, крім мита, ПДВ, акцизного податку при імпорті і Єдиного соціального внеску.

Угода про відстрочку може бути достроково розірвана у таких випадках: 1) за ініціативою платника при довгостроковому погашені боргу або якщо було досягнена домовленість про відстрочку, 2) за ініціативою податківця, якщо платник подав недостовірну або неповну інформацію під час укладання угоди, якщо платник порушує графік погашення розстрочки платежів, у платника виникають нові борги після укладання угоди.

Відстрочка податкового боргу не звільняє активи платника з податкової застави.

37.Розстрочка податкових зобов’язань платників податків.

Розстрочка податкового зобов’язання – це розподіл суми податкового зобов’язання на декілька термінів сплати (під %)

Розстрочені зобов’язання погашаються рівними частками починаючи з місяця за місяцем прийняття рішень про розстрочку.

Підставою для розстрочки є 1) надання платником доказів, відносно виникнення загрози накопичення боргів, 2) наявність економічного обґрунтування щодо можливості погашення боргу, якщо розстрочка буде надана.

Порядок прийняття рішення про розстрочку залежить від виду податку та терміну на який вона надається. Якщо розстрочка надається в межах бюджетного року, тоді рішення щодо загальнодержавних податків і зборів приймається керівником податного органу або його заступником. Щодо місцевих податків та зборів – керівником податкового органу з обов’язковим узгодженням з керівником фінансового до бюджету якого надходять ці місцеві податки.

Розстрочка понад бюджетний рік надається тільки щодо загальнодержавних податків і зборів, і рішення приймається керівником податкової з обов’язковим узгодженням з Мінфіном.

Всі рішення про розстрочку обов’язково мають оприлюднюватися. Вони надаються окремо за кожним податком і збором, крім мита, ПДВ, акцизного податку при імпорті і Єдиного соціального внеску.

Угода про розстрочку може бути достроково розірвана у таких випадках: 1) за ініціативою платника при довгостроковому погашені боргу або якщо було досягнена домовленість про розстрочку, 2) за ініціативою податківця, якщо платник подав недостовірну або неповну інформацію під час укладання угоди, якщо платник порушує графік погашення розстрочки платежів, у платника виникають нові борги після укладання угоди.

Розстрочка податкового боргу не звільняє активи платника з податкової застави.

38.Порядок узгодження податкового зобов’язання.

Сплаті податків передує процедура узгодження податкових зобов'язань платника. Можливі такі варіанти узгодження податкових зобов'язань:

1. Платник самостійно визначив суму под зобов'язання у под декларації. У цьому випадку под зобов'язання вважається узгодженим з дня подання такої декларації до под органу. Строки подання декларації залежать від тривалості под періоду.Указане платником у под декларації под зобов'язання не може бути оскаржене ним у адміністративному або судовому порядку. Якщо у наступних под періодах платник самостійно виявив помилки, які мале місце у попередніх под деклараціях, то він зобов'язаний подати уточнюючий розрахунок. Такий розрахунок не подається, якщо уточнення внесені до под декларації за період, в якому виявлені помилки.

Законодавством встановлено певний порядок подання декларацій і розрахунків, дотримання якого впливає на дату узгодження под зобов'язання. Особливості процедури подання наступні:

-под декларації приймаються через канцелярію без попередньої перевірки зазначених показників. Будь-які вимоги щодо зміни показників (наприклад, анулювання суми збитку) є незаконними;

-платник має право надіслати декларацію поштою. У цьому випадку важливо, щоб декларація потрапила до под органу до закінчення граничних термінів подання;

-якщо платнику все ж таки відмовлено у прийнятті декларації, він зобов'язаний погасити под зобов'язання, визначене у ній або скористатися процедурою апеляційного узгодження;

-якщо вже прийнята декларація не визнається прийнятою працівниками под органу через порушення правил щодо її заповнення (відсутні обов'язкові реквізити, немає підписів відповідальних осіб з печаткою тощо), то под орган має звернутися до платника з письмовою пропозицією надати нову декларацію з дотриманням усіх правил її заповнення.

2. Под зобов'язання визначається контролюючим органом. У цьому випадку под зобов'язання вважається узгодженим у день отримання платником под повідомлення. Контролюючий орган може самостійно визначати суму под зобов'язання у таких випадках:

-платник не подав у встановлений термін податкову декларацію;

-дані документальних перевірок результатів д-ті платника свідчать про заниження або завищення суми под зоб-нь, указаних у под деклараціях;

-контролюючий орган виявляє арифметичні та методологічні помилки у поданій под декларації, які призвели до заниження або завищення суми под зобов'язання;

-контролюючий орган є відповідальним за нарах-ня окремого податку або збору згідно чинного зак-тва з питань оподаткування.

Под зобов'язання платника, нараховане контролюючим органом вважається узгодженим у день отримання платником под повідомлення. У под повідомленні указується підстава для нар-ня податку, посилання на норму закону, згідно якої було зроблено розрахунок чи перерахунок под зобов'язань, сума податку і штрафних санкцій (якщо вони є), граничні терміни погашення, а також попередження про наслідки несплати податкових зобов'язань у встановлений термін та строки для оскарження. Под пов-ня вважається направленим юрид особі, якщо воно передане посадовій особі відповідного під-тва під розписку або направлене листом з пов-ням про вручення. Якщо отримувач - фіз особа, то воно вважається врученим, якщо передане особисто фіз особі чи його представнику або направлене листом з пов-ням про вручення. Якщо ані под орган, ані пошта не можуть вручити податкове повідомлення у зв'язку з відмовою платника або неможливістю знайти посадових осіб чи фактичне місцезнаходження платника, то складається відповідний акт і под пов-ня розміщується на дошці об'яв у под органі. День розміщення на дошці об'яв і вважається днем вручення под пов-ня.

У разі нарахування суми под збов'язання у розглянутих випадках под орган складає под повідомлення. Це документ, в якому указується сума под зобов'язання, що платник зобов'язаний сплатити до бюджету. У день отримання платником под пов-ня под зобов'язання платника, нараховане контролюючим органом, вважається узгодженим.У под повідомленні указується підстава для нарахування податків, посилання на норму закону, згідно якої було зроблено розрахунок чи перерозрахунок под зобов'язань, сума податку і штрафних санкцій (якщо вони є), граничні терміні погашення, а також попередження про наслідки несплати под зобов'язань у встановлений термін та строки для оскарження. Под повідомлення складається на суму под зобов'язання по кожному податку окремо. Отже, якщо под орган здійснює розрахунок под зобов'язань по декількох податках, то оформлюється відповідна кількість под повідомлень. Якщо за окремим податком передбачено декілька термінів сплати, то вони проставляються в окремих рядках под повідомлення.

Суму под зобов'язання, указану у под декларації або у под повідомленні, платник зобов'язаний сплатити протягом 10 днів. У цей же термін погашаються суми под зобов'язань штрафних санкцій та пені у разі апеляційного узгодження.

У випадку, коли контролюючий орган визначає суму под зобов'язання платника з причин, не пов'язаних з порушенням под законодавства, то податок необхідно сплатити до бюджету в терміни, встановлені законом для відповідного податку, а за їх відсутності - протягом 30 кал днів.

Якщо платник не сплачує в указаний термін, то под орган надсилає першу под вимогу. У разі невиконання платником податкового зобов'язання по першій податковій вимозі, йому надсилається друга податкова вимога. Друга податкова вимога надсилається не раніше, ніж через 30 календарних днів після першої.

39.Організація самостійної сплати податків в Україні

Організація розрахунків з бюджетом передбачає визначення таких елементів: 1) встановлення суб’єкта обчислення суми податку: - платник, - уповноважена служба, - контролюючий орган. При виборі конкретного варіанта застосовують принцип забезпечення повноти надходжень. 2) Встановлення суб’єкта сплати податку: - платник, - уповноважена особа. При виборі елементу застосовується принцип забезпечення швидкості надходжень. 3) Встановлення способу утримання податку. Спосіб залежить суб’єкта обчислення податку – за декларацією або розрахунками, - у джерела, - за податковим повідомленням, рішенням. 4) Спосіб сплати. Платежі за фактичними даними і авансові платежі з подальшим перерахунком за фактичними показниками. 5) Встановлення форм розрахунків – готівкові (фіз. особа), - безготівкові (фіз. та юр особи).

Джерела самостійної сплати грошових зобов'язань або погашення податкового боргу платника податків - це будь-які власні кошти, у тому числі ті, що отримані від продажу товарів (робіт, послуг), майна, випуску цінних паперів, зокрема корпоративних прав, отримані як позика (кредит), та з інших джерел, з урахуванням особливостей, визначених цією статтею, а також суми надміру сплачених платежів до відповідних бюджетів.

40.Порядок оскарження дій податкових органів

Усі рішення податківців платник має право оскаржити в адміністративному чи судовому порядку. Для цього необхідно подати письмову заяву протягом 10ти днів з дня отримання повідомлення – рішення (при донарахуванні з вини платника), або 30 днів на оскарження (не з вини платника). Рішення, прийняті ДПС України оскарженню в адміністративному порядку не підлягають, але можуть бути оскаржені в суді.

Податкові зобов’язання, самостійно визначені платником оскарженню не підлягають.

Скарга розглядається в податковій протягом 20 днів, але не більше 60 днів. Про що платника мають повідомити в письмовій формі. Якщо протягом 20 днів платнику не надіслали рішення за скаргою або повідомлення про продовження розгляду скарги, то скарга вважатиметься повністю задоволеною на користь платника. Рішення, що оскаржується, вважається не узгодженим.

Процедура адміністративного оскарження закінчується: 1) в день, наступний за днем фактичного строку за оскарження, 2) в день отримання платником рішення про повне задоволення скарги, 3) в день отримання рішення від ДПС України, 4) в день звернення платника за отриманням розстрочки за отримання зобов’язання, що оскаржувалось.

45.Фактори, що впливають на якість планування і прогнозування податкових надходжень

1)відсутність методологічного забезпечення, використання застарілих технологій (нині відштовхуються від даних про надходження за минулі звітні періоди, коригуючи їх на прогнозний індекс цін, не враховуючи тенденції та загальні закономірності розвитку суспільства та показники окремих платників);

2)нестабільність податкового законодавства (наприклад, встановлення нових пільг без компенсації «випадаючих» доходів);

3)залежність податкових надходжень від рівня податкової дисципліни, податкової культури, іноді від політичної ситуації. Непередбачуваність поведінки платників окремих галузей;

4)прийняття рішень про списання або реструктуризацію податкової заборгованості;

5)невизначеність критеріїв визнання боргу безнадійним;

6)недостовірність вихідних даних, які використовуються при плануванні та прогнозуванні.

41.Поняття планування і прогнозування податкових надходжень. Фактори, що впливають на якість планування та прогнозування

Податкове прогнозування – науково обґрунтоване міркування про можливості становлення якісних і кількісних параметрів у сфері оподаткування в майбутньому.

Прогнозування має дати відповідь на 2 питання: 1) на що ймовірно можна розраховувати в майбутньому? 2) що і як треба змінити щоб уникнути небажаного результату, щоб досягти бажаного результату?

Щоб бути ефективним прогнозування не обов’язково має бути точним, важливим є визначення самої тенденції.

Прогнози в сфері оподаткування можна класифікувати на 2 групи: 1) суб’єктивні – спираються на досвід, інтуїцію. 2) прогнози – засновані на моделях, в них формалізовані відносини між потрібними змінними параметрами.

Алгоритм прогнозування: 1) визначити джерела та види податків, за якими складається прогноз, 2) визначення базисного періоду, 3) правильно обрати метод прогнозування, 4) оцінити отримані результат і скоригувати його на фактори, які не були враховані при прогнозуванні.

Вихідні показники для прогнозування: ВВП (реал, номін), індекс інфляції, рівень безробіття, індекс реал та номін з/п, облікова ставка НБУ.

Планування податкових надходжень – визначення конкретних сум податків та зборів, які мають надійти до бюджетів різного рівня у плановому періоді.

Щоб бути ефективним, планування обов’язково має бути точним.

При плануванні необхідно враховувати: 1) податкову базу кожного платника окремо і коригувати результати на можливі непередбачувані ситуації, 2) визначати та враховувати позитивні та негативні тенденції у взаємовідносинах платника з податковими органами, 3) врахувати чинники, які впливають на податкові платежі, включаючи можливість виникнення непередбачених ситуацій.

Фактори, які впливають на якість планування і прогнозування: 1) не має методологічного забезпечення, 2) використання застарілих технологій, 3) нестабільність податкового законодавства, 4) залежність податкових надходжень від рівня податкової дисципліни, податкової культури, а іноді від політичної ситуації, 5) прийняття рішень про списання податкового боргу, або його реструктуризації, 6) недостовірність вихідних даних, які використовуються при плануванні та прогнозуванні.

42.Порівняльна характеристика процесів планування і прогнозування податкових надходжень.

Для прогнозування необхідно:

1) визначити види податків, за якими складається прогноз;

2) зібрати фактичні дані по кожному виду податкових надходжень за декілька (3 - 5) останніх років;

3) визначити та відкоригувати основу для прогнозу (тобто виключити відшкодування та переплати); У кожному випадку податкового прогнозування необхідно правильно визначити податковий період.

4) вибрати та застосувати необхідний метод прогнозування, враховуючи специфіку платника;

5) оцінити отримані результати прогнозу та скорегувати їх, враховуючи фактори, що можуть вплинути на доход і які не були враховані при прогнозуванні.

Податкове прогнозування ґрунтується на наступних основних макропоказниках:

- номінальний ВВП;- темп росту ВВП;- індекс споживчих цін;- індекс цін виробників;- обмінний курс гривні до долару;- рівень безробіття;- відсоткові ставки (облікова НБУ);- обсяг грошових доходів населення;- індекс реальної та номінальної з/п.

Процес планування податків в має враховувати перш за все :

- основні напрями і завдання бюджетної політики,

- кількісні і якісні параметри розподілу і перерозподілу ВВП між суб'єктами сусп..-екон. інтересів на плановий бюджетний період і визначення їх на перспективу,

- вибір раціональних шляхів форм і методів податкового забезпечення в мобілізації податків до бюджету ,

- регулювання рівня перерозподілу фінансових ресурсів для досягнення необхідних темпів і пропозицій розвитку національної економіки

- запровадження дієвих, прозорих і простих методів механізмів та інструментів їх стягнення, а також на оптимізацію їх структури в контексті розвитку і вдосконалення системи оподаткування.

- рівень податкової культури і етики бізнесу.

44.Загальна характеристика методів планування і прогнозування податкових надходжень

Метод експертної оцінки. Суть у тому, що дані про майбутні доходи припускаються, виходячи з багаторічного досвіду і знань експерта. Недоліки методу: 1. отриманий результат можна розцінити як приблизний; 2. відсутність чіткої техніки не дозволяє встановити, на якому етапі було допущено помилку.

Метод тенденцій. Визначальною змінною є час, і припускається, що зміни в майбутньому будуть такими ж, як і в попередні роки. При застосуванні цього методу, враховуються наступні закономірності:якщо змінна у минулому постійно зростала (падала), то можна припустити, що вона буде зростати (спадати) приблизно в тих же абсолютних розмірах; якщо змінна щорічно мала приблизно однаковий темп приросту, то цей темп можна застосувати для прогнозу; якщо перемінна в минулому не змінювалася, то можна припустити, що вона не зміниться і в прогнозованому періоді. Недолік - якщо тенденція негативна, то вона може бути закладена у майбутні доходи.

Детерміністичний підхід враховує прямий та помножувальний вплив на доходи різних факторів, які можуть бути причинами збільшення або зменшення податкових надходжень. Наприклад: зміни в чисельності населення, в чисельності споживачів соціальних послуг, зміни в рівні з/п, зміни в системі пільг. Цей метод застосовується, коли фактори впливу чітко визначені або коли планується введення нового податку.

Економетричне моделювання - полягає у побудові моделей, у яких встановлюється взаємозв'язок між різними факторами впливу на обсяг податкових надходжень.

43.Прогнозування податкових надходжень: поняття, методи, вихідні макропоказники

Под прог-ння - це наук обґрунтоване міркування про можливий стан якісних і кількісних параметрів у сфері оподаткування в майбутньому, а саме: про обсяг податкових надходжень, про рівень податкового тиску, про режим оподаткування, про співвідношення різних видів податків у податковій системі та доходах бюджету.

Метод експертної оцінки. Суть у тому, що дані про майбутні доходи припускаються, виходячи з багаторічного досвіду і знань експерта. Недоліки методу: 1. отриманий результат можна розцінити як приблизний; 2. відсутність чіткої техніки не дозволяє встановити, на якому етапі було допущено помилку.

Метод тенденцій. Визначальною змінною є час, і припускається, що зміни в майбутньому будуть такими ж, як і в попередні роки. При застосуванні цього методу, враховуються наступні закономірності:якщо змінна у минулому постійно зростала (падала), то можна припустити, що вона буде зростати (спадати) приблизно в тих же абсолютних розмірах; якщо змінна щорічно мала приблизно однаковий темп приросту, то цей темп можна застосувати для прогнозу; якщо перемінна в минулому не змінювалася, то можна припустити, що вона не зміниться і в прогнозованому періоді. Недолік - якщо тенденція негативна, то вона може бути закладена у майбутні доходи.

Детерміністичний підхід враховує прямий та помножувальний вплив на доходи різних факторів, які можуть бути причинами збільшення або зменшення податкових надходжень. Наприклад: зміни в чисельності населення, в чисельності споживачів соціальних послуг, зміни в рівні з/п, зміни в системі пільг. Цей метод застосовується, коли фактори впливу чітко визначені або коли планується введення нового податку.

Економетричне моделювання - полягає у побудові моделей, у яких встановлюється взаємозв'язок між різними факторами впливу на обсяг податкових надходжень.

Податкове прогнозування ґрунтується на насту податкових надходженьих основних макропоказниках:- номінальний ВВП;- темп росту ВВП;- індекс споживчих цін;- індекс цін виробників;- обмінний курс гривні до долару;- рівень безробіття;- відсоткові ставки (облікова НБУ);- обсяг грошових доходів населення;- індекс реальної та номінальної з/п.

50.Податкова застава: поняття, випадки виникнення права податкової застави. Доцільність застосування

Податкова застава - це будь-які активи платника, які знаходяться в його власності на момент виникнення права податкової застави, з урахуванням суми податкового боргу. Співвідношення між сумою податкового боргу і вартістю активів, що перебувають у заставі законодавством чітко не визначено, і це питання вирішується індивідуально

Право податкової застави наступає у випадку:

- несплати податків у сумі самостійно визначеній платником - з дня наступного за останнім днем встановленим для сплати.

- несплата податкового зобов'язання, визначеного контролюючим органом - з дня наступного за граничним терміном, указаним у податковому повідомленні.

Доцільність застосування податкової застави : полягає в тому, що операції з активами, які знаходяться у податковій заставі, підлягають узгодженню :

- продаж, інші види відчуження, оренда рухомого і нерухомого майна, крім продажу готової продукції, робіт, послуг за звичайними цінами;

- використання майна, майнових прав та коштів для здійснення прямих або портфельних інвестицій, а також цінних паперів, що засвідчують відносини боргу;

- надання гарантій, поручительств, виплату дивідендів, розміщення депозитів та надання кредитів;

- ліквідацію майна за винятком форс-мажору.

Тобто, у податкових органів є своєрідна гарантія повернення податкового боргу, адже у разі його непогашення, застава може бути реалізована.

46.Поняття податкового боргу, його статуси та види

Податковий борг - це не сплачена в установлений термін сума податкового зобов'язання унаслідок невиконання платником обов'язку перед державою зі сплати податків, виходячи з установлених законодавством норм.

Класифікація податкового боргу:

І. Залежно від офіційного визнання (за формою прояву), розрізняють податковий борг:

Відкритий - офіційно визнаний, оскільки його виникненню передувала процедура узгодження податкового зобов'язання;

Прихований - офіційно не виявлений. Він є результатом допущення помилок при нарахуванні або умисного ухилення від сплати податків. Величина цієї частини боргу не відома..

ІІ. Залежно від взаємодії податкових органів і платника з в процесі управління погашенням податкової заборгованості, розрізняють 2 статуси податкового боргу:

інертний;

дієвий.

Інертний статус боргу - це статус, у якому органи ДПС не застосовують жодних заходів стягнення, але вживають певні заходи, з метою впливу на фіскальну поведінку платника, спонукаючи його погасити борг. До таких заходів відносяться: вручення податкових вимог, виникнення права податкової застави, адміністративний арешт активів, опис заставленого майна.

Розрізняють 3 види інертного статусу:

до першої податкової вимоги;

перша податкова вимога;

друга податкова вимога.

Дієвий статус боргу - це статус податкового боргу, в якому зменшення цього боргу відбувається завдяки певним діям, що здійснює податковий керуючий, застосовуючи надані йому повноваження.

Розрізняють 5 видів дієвого статусу:

1. Активний - у цьому статусі податковий керуючий застосовує до боржників всі заходи стягнення.

2. Пасивний - це вид статусу, в якому податкові органи не можуть застосовувати заходи стягнення проти боржника (банкрутство підприємства, розшук і т.д.).

3. При процедурі банкрутства - це дії, які застосовує податковий орган при ліквідації платника.

4. Розстрочення, відстрочення.

5. Безнадійний - при якому минув термін позовної давності або податковий борг виник внаслідок дії непереборної сили, або податковий борг фірм, визнаних фіктивними, або податковий борг банкрута при недостатності в нього коштів для ліквідації боргу, або борг фізичної особи, у разі визнання безвісно відсутньої, або у разі недостатності майна для погашення боргу.

ІІІ. За регіональною ознакою

ІV. За галузевою ознакою

V. За категорією платників:

- юридичні особи;

- фізичні особи.

47.Джерела погашення податкового боргу

На суму податкового боргу нараховується пеня.

Для нарахування пені необхідно визначити:

1) Початок терміну нарахування пені;

2) Закінчення нарахування пені;

3) Розмір пені.

Пеня починає нараховуватися з першого дня після закінчення терміну встановленого для сплати (11-й або 31-й). Пеня закінчується нараховуватися у день прийняття банком платіжного доручення на сплату суми боргу (включно).

Розмір пені встановлено з розрахунку 120 % річних облікової ставки НБУ, що діє або на день виникнення податкового боргу, або на день погашення. Використовується більша з двох указаних ставок.

Розмір пені за день = (1,2 * ставка НБУ у %) : (365 * 100%)

Сума пені = Сума податкового боргу * Розмір пені за день * Кількість днів прострочення

Пеня не нараховується на пеню та на адміністративні стягнення!

Сума податкового боргу та пені погашається за рахунок таких джерел:

будь-яких власних коштів платника, в тому числі одержаних від продажу товарів, послуг, майна, немайнових цінностей, випуску цінних паперів;

шляхом заліку непогашених зустрічних грошових зобов'язань відповідного бюджету перед платником, строк погашення яких настав до моменту виникнення податкового боргу платника (на 2004, 2005, 2008 роки це право було призупинено);

за рахунок коштів філій або інших підрозділів платника (лише за рішенням органів стягнення);

якщо боржник - філія, то за рахунок активів юридичної особи-головного підприємства, на які може бути накладене стягнення;

за рахунок активів платника, попередньо переданих у тимчасове користування іншим особам, включаючи кошти, розміщені на депозитних рахунках. Це додаткове джерело, тобто використовується лише у разі, коли заходи з продажу активів платника за рішенням органу стягнення не привели до повного погашення суми податкового боргу.

Як джерела погашення податкового боргу не можуть бути використані:

1) майно платника, надане в заставу іншим особам до моменту виникнення у платника податкової застави;

2) активи, які належать іншим особам і знаходяться в тимчасовому користуванні платника (майно передане в оренду, на зберігання, на комісію);

3) власні кошти юридичних осіб, що використовуються для виплати заборгованості з основної заробітної плати за фактично відпрацьований час працівникам;

4) майно, що входить до складу цілісних майнових комплексів державних підприємств, які не підлягають приватизації, у тому числі казенних підприємств;

5) активи, чий вільний обіг заборонено або обмежено згідно із законодавством.

48.Податкове повідомлення - рішення і податкова вимога: зміст, підстави застосування

Податкове повідомлення — це письмове повідомлення контролюючого органу про обов'язок платника податків сплатити суму податкового обов'язку, визначену контролюючим органом. Податкове повідомлення є своєрідним нагадуванням платникам податків про податковий обов'язок, уточнення термінів його виконання, сум обов'язкових платежів, що підлягають сплаті. Податкові повідомлення складають і направляють платникам податків податкові органи в таких випадках:

а) якщо платник податків не подав у встановлений термін податкову декларацію;

б) якщо дані документальних перевірок результатів діяльності платника податків свідчать про заниження або завищення суми його податкових зобов'язань, заявлених у податкових деклараціях;

в) якщо податковий орган у перебігу камеральної перевірки виявив арифметичні чи методологічні помилки у поданій платником податковій декларації, що призвели до заниження суми податкового зобов'язання;

г) якщо відповідно до законів з питань оподаткування особою, відповідальною за нарахування податку чи збору (обов'язкового платежу), є податковий орган.

У податковому повідомленні указується підстава для нарахування податків, посилання на норму закону, згідно якої було зроблено розрахунок чи перерозрахунок податкових зобов'язань, сума податку і штрафних санкцій (якщо вони є), граничні терміні погашення, а також попередження про наслідки несплати податкових зобов'язань у встановлений термін та строки для оскарження. Податкове повідомлення складається на суму податкового зобов'язання по кожному податку окремо. Перша податкова вимога – в ній нагадується про факт узгодження ПЗ, про необхідність погасити борг та про право виникнення податкової застави. Вона надсилається якщо платник не сплачує в установлений. термін узгоджену суму ПЗ.

Якщо протягом 30 днів з дня отримання 1 податкової вимоги не сплачує, то йому надсилається 2податкова вимога - в якій додатково до відомостей вказаних у 1 под. вимозі зазначається можлива дата опису активів з метою подальшого продажу(30днів).

49.Пеня, порядок її нарахування

На суму податкового боргу нараховується пеня.

Для нарахування пені необхідно визначити:

1) Початок терміну нарахування пені;

2) Закінчення нарахування пені;

3) Розмір пені.

Пеня починає нараховуватися з першого дня після закінчення терміну встановленого для сплати (11-й або 31-й). Пеня закінчується нараховуватися у день прийняття банком платіжного доручення на сплату суми боргу (включно).

Розмір пені встановлено з розрахунку 120 % річних облікової ставки НБУ, що діє або на день виникнення податкового боргу, або на день погашення. Використовується більша з двох указаних ставок.

Розмір пені за день = (1,2 * ставка НБУ у %) : (365 * 100%)

Сума пені = Сума податкового боргу * Розмір пені за день * Кількість днів прострочення

Пеня не нараховується на пеню та на адміністративні стягнення!

51.Види операцій з активами, що потребують письмового узгодження з податковим органом, у разі виникнення права податкової застави. Порядок узгодження

Обов’я-о узгодження потребують такі види операцій:

1)продаж/оренда рухомого і нерухомого майна за винятком продажу продукції за звичайними цінами;

2)вик-ня коштів або майна для здій-ня прямих або портф інвестицій і вик-ня ЦП, які засвідчують відносини боргу, надання гарантій, поручительств, уступку вимог, виплата дивідендів;

3)ліквідація майна за винятком форс-мажорних обставин.

Узгодження операцій з цінними паперами здійснюється в порядку:

1)призначається под керуючий (з числа працівників податкових органів);

2)подається запит под керуючому з боку платника. В ньому роз’яснюється зміст операцій і фінансово-економічні наслідки проведення;

3)розгляд запиту і прийняття рішення щодо операцій з активами. Податковий керуючий має право заборонити проведення операції, якщо за його висновками цінові умови або форми розрахунку не приведуть до погашення податкового боргу. Розпорядження податкового керуючого про заборону має бути затверджене керівником податкового органу. Якщо на протязі 10 днів розпорядження про заборону не видається, то операція вважається узгодженою.

Активи платника звільняються від податкової застави за наявності наступних підстав:

1)платник погасив податковий борг у повному обсязі, про що свідчить відповідний документ;

2)платник подав декларацію;

3)податковий борг визнано безнадійним;

4)закінчився термін позовної давності по даному податковому боргу;

5)податковий орган отримав договір-поручительство на всю суму податкового боргу;

6)прийнято рішення про арешт активів (припинення податкової застави здійснюється на термін дії арешту);

7)платник отримав рішення про відміну раніше нарахованого податкового зобов’язання;

8)податковий орган прийняв рішення розстрочки або відстрочки.

В окремих випадках податковий орган може прийняти рішення про звільнення частини активів від податкової застави за умови, якщо вартість активів в двічі і більше разів перевищує суму.

52.Припинення права податкової застави

Податкова застава – майно платника, яке перебуває у його власності і балансова вартість якого дорівнює сумі податкового боргу, а також майно, яке він придбає в майбутньому до погашення боргу.

Підстави виникнення права податкової застави

-Платник не сплатив самостійно визначену суму податку

-Несплата зобов’язання визначеного контролюючим органом

Податкова застава виникає з дня, наступного за граничним терміном встановленим для сплати податкового зобов’язання. (= день коли починає нарах пеня = день виникнення боргу з зобов’язання)

Не можуть бути віднесені:

- Культурні цінності, що є об’єктами держ. та комун. власності

-Об’єкти, що заборонені для приватизації

Операції з майном, що перебуває в податковій заставі у разі його відчуження мають узгоджуватися із податковим органом. Виняток – операції з продажу готової продукції, сировини, матеріалів, товарів за цінами ? звичайних та за умови направлення виручених коштів на виплату з/п, ЄСВ, погашення зобов’язань перед б-том.

Порядок узгодження операцій: платник подає запит, в якому роз’яснюється зміст операції та фінансово-економічні наслідки її проведення. Якщо протягом 10 календарних днів з моменту отримання запиту рішення не приймається => операція вважається узгодженою на користь платника.

Право податкової застави припиняється:

-Податковий орган отримав підтверджуючі документи про повне погашення суми боргу

-Податковий борг визнано безнадійним.

- Податковий орган отримав договір поручительства на всю суму боргу

-Платник отримав рішення про скасування раніше нарахованих податкових зобов’язань

53.Адміністративний арешт майна: поняття, види, випадки застосування

Винятковим засобом забезпечення можливості погашення податкового боргу є адміністративний арешт активів платника. Це заборона платнику здійснювати будь-які дії з активами, які підлягають арешту, крім дій по їх охороні, зберіганню і підтримці в належному функціональному і якісному стані. Арешт активів може бути повним і умовним. Повний арешт передбачає беззаперечну заборону платнику здійснювати операції з активами, при цьому можливе їх тимчасове вилучення. У разі вилучення активів ризик, пов'язаний з їх зберіганням або втратою їхніх функціональних чи споживчих якостей, покладається на орган, який прийняв рішення про вилучення. Умовний арешт передбачає обмеження прав платника щодо здійснення операцій з активами, яке полягає в обов'язковому попередньому отриманні дозволу керівника податкового органу на будь-яку операцію. З огляду впливу умовного адміністративного арешту активів на податкову поведінку платника він дублює податкову заставу, оскільки платник працює в аналогічних умовах. Відмінність умовного арешту від податкової застави полягає у причинах, що призводять до їх застосування.

Арешт активів може застосовуватися у таких випадках

1. Платник порушує правила відчуження активів при виникненні права податкової застави. У цьому випадку встановлюється, чи дійсно юридична або фізична особа є платником податку з непогашеною сумою податкового боргу, зафіксованою у картці особового рахунку. Крім цього, з'ясовується, які активи платника перебувають у податковій заставі, а також чи повідомив платник у письмовій формі кредиторів про податкову заставу, характер і розмір забезпечених нею зобов'язань, чи відшкодував збитки, які виникли у разі неподання повідомлення.

2. Фізична особа, яка має податковий борг, від'їжджає за кордон. Якщо виникає така обставина, за даними обліку уточнюється, чи є фізична особа платником податків з непогашеною сумою податкового боргу, а також, чи має місце оформлення боржником відповідних документів для виїзду за кордон. При встановленні факту виїзду арешт активів відбувається незалежно від мотивів і мети поїздки.

3. Платник, який отримав податкове повідомлення або має податковий борг, визнаний неплатоспроможним по зобов'язаннях, відмінних від податкових. Виняток складають випадки, коли порушено справу про банкрутство платника і введено мораторій на задоволення вимог кредиторів. За такої обставини встановлюється чи порушено щодо боржника справу про банкрутство, чи передбачено відповідною ухвалою господарського суду вживання заходів із забезпечення грошових вимог кредиторів.

4. Платник відмовляється від проведення документальної перевірки за наявності законних підстав для її проведення або не допускає посадових осіб органу державної податкової служби для обстеження:

приміщень, які використовуються для отримання доходів;

електронних контрольно-касових апаратів;

комп'ютерних систем, що застосовуються для розрахунків за готівку або з використанням платіжних карток;

вагокасових комплексів;

систем і засобів штрихового кодування.

Підставою для застосування арешту активів у цьому випадку є оформлений "Акт відмови". Слід підкреслити, якщо платника не виявлено за юридичною адресою, то необхідно скласти акт про факт його невиявлення.

Якщо у працівника контролюючого органу не має підстав для проведення перевірки або обстеження указаних вище об'єктів та право на адміністративний арешт активів не виникає.

5. Відсутні докази про державну реєстрацію платника як суб'єкта підприємницької діяльності, спеціальні дозволи (ліцензії) на її здіснення, торговельні патенти, сертифікати відповідності електронних контрольно-касових апаратів, комп'ютерних систем. Ця обставина охоплює різні ознаки, які дають підстави для арешту активів, які можуть існувати окремо. Тому, уточнення порушення слід здійснювати за кожною ознакою. Так, за відсутності свідоцтва про державну реєстрацію, слід встановити, чи зареєстровано платника як суб'єкта підприємницької діяльності у встановленому порядку. Якщо відсутні спецдозволи на здійснення діяльнсті, то треба з'ясувати, чи має платник відповідну ліцензію. За ознакою "відсутні торгові патенти" встановлюється, чи дотримується платник вимог Закону про патентування. У разі ж відсутності сертифікатів відповідності контрольно-касових апаратів, комп'ютерних систем, уточнюється, чи дотримується платник вимог Положення про Державний реєстр розрахункових операцій.

6. Відсутні докази про державну реєстрацію особи як платника податків у податковому органі. При виникненні цієї обставини встановлюється чи передбачено обов'язкову реєстрацію суб'єкта підприємницької діяльності як платника у конкретному випадку. Як відомо за певних умов господарюючі суб'єкти можуть ставати на облік у податкових органах за власним бажанням.

7. Платник, який отримав податкове повідомлення або має податковий борг, здійснює дії з переводу активів за межі України або приховує їх чи передає іншим особам;

54.Відмінності умовного арешту майна від податкової застави

Податкова застава – спосіб забезпечення податкового зобов'язання платника податків, не погашеного строк. У силу податкової застави орган стягнення має право в разі невиконання забезпеченого податковою заставою податкового зобов'язання одержати задоволення з вартості заставленого майна переважно перед іншими кредиторами у порядку, встановленому законом.

Право податкової застави поширюється на будь-які види активів платника податків, які перебували в його власності (повному господарському віданні) у день виникнення такого права, а також на будь-які інші активи, на які платник податків набуде прав власності у майбутньому, до моменту погашення його податкових зобов'язань або податкового боргу.

Право податкової застави наступає у випадку:

несплати податків у сумі самостійно визначеній платником - з дня наступного за останнім днем встановленим для сплати.

несплата податкового зобов'язання, визначеного контролюючим органом - з дня наступного за граничним терміном, указаним у податковому повідомленні.

Умовний арешт передбачає обмеження прав платника щодо здійснення операцій з активами, яке полягає в обов'язковому попередньому отриманні дозволу керівника податкового органу на будь-яку операцію. Вказаний дозвіл може бути наданий керівником податкового органу, якщо за висновком податкового керуючого здійснення окремої операції платником податків не призведе до збільшення його податкового боргу або до зменшення ймовірності його погашення.

З огляду впливу умовного адміністративного арешту активів на податкову поведінку платника він дублює податкову заставу, оскільки платник працює в аналогічних умовах. Відмінність умовного арешту від податкової застави полягає у причинах, що призводять до їх застосування.

Арешт активів може застосовуватися у таких випадках

1. Платник порушує правила відчуження активів при виникненні права податкової застави. У цьому випадку встановлюється, чи дійсно юридична або фізична особа є платником податку з непогашеною сумою податкового боргу, зафіксованою у картці особового рахунку. Крім цього, з'ясовується, які активи платника перебувають у податковій заставі, а також чи повідомив платник у письмовій формі кредиторів про податкову заставу, характер і розмір забезпечених нею зобов'язань, чи відшкодував збитки, які виникли у разі неподання повідомлення.

2. Фізична особа, яка має податковий борг, від'їжджає за кордон. Якщо виникає така обставина, за даними обліку уточнюється, чи є фізична особа платником податків з непогашеною сумою податкового боргу, а також, чи має місце оформлення боржником відповідних документів для виїзду за кордон. При встановленні факту виїзду арешт активів відбувається незалежно від мотивів і мети поїздки.

3. Платник, який отримав податкове повідомлення або має податковий борг, визнаний неплатоспроможним по зобов'язаннях, відмінних від податкових. Виняток складають випадки, коли порушено справу про банкрутство платника і введено мораторій на задоволення вимог кредиторів. За такої обставини встановлюється чи порушено щодо боржника справу про банкрутство, чи передбачено відповідною ухвалою господарського суду вживання заходів із забезпечення грошових вимог кредиторів.

4. Платник відмовляється від проведення документальної перевірки за наявності законних підстав для її проведення або не допускає посадових осіб органу державної податкової служби для обстеження:

приміщень, які використовуються для отримання доходів;

електронних контрольно-касових апаратів;

комп'ютерних систем, що застосовуються для розрахунків за готівку або з використанням платіжних карток;

вагокасових комплексів;

систем і засобів штрихового кодування.

Підставою для застосування арешту активів у цьому випадку є оформлений "Акт відмови". Слід підкреслити, якщо платника не виявлено за юридичною адресою, то необхідно скласти акт про факт його невиявлення.

Якщо у працівника контролюючого органу не має підстав для проведення перевірки або обстеження указаних вище об'єктів та право на адміністративний арешт активів не виникає.

5. Відсутні докази про державну реєстрацію платника як суб'єкта підприємницької діяльності, спеціальні дозволи (ліцензії) на її здійснення, торговельні патенти, сертифікати відповідності електронних контрольно-касових апаратів, комп'ютерних систем. Ця обставина охоплює різні ознаки, які дають підстави для арешту активів, які можуть існувати окремо. Тому, уточнення порушення слід здійснювати за кожною ознакою. Так, за відсутності свідоцтва про державну реєстрацію, слід встановити, чи зареєстровано платника як суб'єкта підприємницької діяльності у встановленому порядку. Якщо відсутні спецдозволи на здійснення діяльнсті, то треба з'ясувати, чи має платник відповідну ліцензію. За ознакою "відсутні торгові патенти" встановлюється, чи дотримується платник вимог Закону про патентування. У разі ж відсутності сертифікатів відповідності контрольно-касових апаратів, комп'ютерних систем, уточнюється, чи дотримується платник вимог Положення про Державний реєстр розрахункових операцій.

6. Відсутні докази про державну реєстрацію особи як платника податків у податковому органі. При виникненні цієї обставини встановлюється чи передбачено обов'язкову реєстрацію суб'єкта підприємницької діяльності як платника у конкретному випадку. Як відомо за певних умов господарюючі суб'єкти можуть ставати на облік у податкових органах за власним бажанням.

7. Платник, який отримав податкове повідомлення або має податковий борг, здійснює дії з переводу активів за межі України або приховує їх чи передає іншим особам;

55.Механізм арешту майна, напрями його вдосконалення

Арешт активів здійснюється у встановленому порядку. Спочатку на підставі подання відповідного підрозділу податкової міліції керівник податкового органу або його заступник приймає рішення про арешт активів. Це рішення направляється:

банкам, що обслуговують платника, з вимогою тимчасового зупинення активних операцій по рахунках такого платника. окрім операцій з:

погашення податкових зобов'язань і податкового боргу;

сплаті боргу за виконавчими документами або за задоволеними претензіями у порядку доарбітражного врегулювання спорів, якщо такі документи набрали юридичної сили до виникнення права податкової застави;

платнику з вимогою тимчасової заборони відчуження його активів;

іншим особам, у власності, розпорядженні і користуванні яких знаходяться активи боржника з вимогою тимчасової заборони їх відчуження.

Якщо виникають підстави для застосування арешту активів у вигляді зупинення операцій на рахунку, працівник податкового органу готує заяву. Підписана керівником податкового органу (його заступником) заява разом з рішенням, в якому обґрунтовуються обставини для зупинення операцій на рахунку, передається до суду. І тільки рішення суду дозволяє здійснити арешт у такій формі.

Термін арешту активів не може перевищувати 96 годин з моменту прийняття рішення. Цей термін не може бути продовжений в адміністративному порядку. Виняток складають лише випадки, коли власник арештованих активів не встановлений. Тоді активи знаходяться під арештом на протязі терміну. визначеного законом для визнання їх безхазяйними. Крім того, керівник податкового органу має право звернутися до суду з поданням про продовження терміну арешту активів. Але для цього необхідно мати достатні докази, що звільнення активів з під арешту загрожує їхньому зникненню або знищенню. Суд має прийняти рішення на протязі 48 годин з моменту отримання подання. Виникає питання, як визначити достатність підстав для прийняття рішення про продовження арешту. В правовому полі це питання не врегульоване. З метою повного й об'єктивного розгляду справи встановлено вимоги, яким має відповідати подання. Воно має містити:

реквізити господарського суду, до якого воно подається, податкового органу, платника податків:

підстави застосування адміністративного арешту активів платника в конкретному випадку, та продовження арешту із зазначенням терміну;

відомості про розмір податкового боргу платника;

докази вручення копії подання з дотриманням встановленого порядку.

Крім цього, існують підстави, за якими суд може повернути подання без розгляду. Вони стосуються оформлення подання, а саме:

відсутні необхідні реквізити (назва платника або податкового органу, поштові адреси);

підписано не уповноваженою особою;

не обґрунтовані обставини для продовження адміністративного арешту активів;

не надано доказів вручення платнику копії подання.

Якщо на момент розгляду подання судом термін дії адміністративного арешту минув, суд припиняє впровадження у справі.

Порядок арешту активів передбачає також можливість оскарження платником рішення про арешт в адміністративному або судовому порядку. І, якщо справа вирішується на користь платника, то податковий орган вищого рівня проводить внутрішнє розслідування щодо правомірності прийняття рішення про арешт активів і притягає винних осіб до дисциплінарної та адміністративної відповідальності. Отже, процедура застосування арешту активів ставить в жорсткі умови не тільки платника, а й контролюючі та судові органи, змушуючи їх приймати відповідні рішення швидко, керуючись беззаперечними доказами порушення чинного законодавства, не допускаючи свавілля і незаконних дій. Уразі неправомірних дій податкових органів п з арешту активів, які призвели до збитків, платник має право на їх відшкодування за рахунок коштів відповідного бюджету.

Виконання рішення про арешт активів покладається на податкового урядника. Він виконує такі функції:

направляє рішення про арешт активів банкам, платнику та іншим особам з вимогою заборони їх відчуження;

проводить опис активів;

вилучає оригінали первинних документів, складає їх опис, залишає платнику копії цих документів;

здійснює інші заходи.

За певних умов арешт активів припиняється. Це відбувається у таких випадках:

відмінено рішення податкового органу про арешт;

платник погасив податковий борг;

платника ліквідовано, у тому числі внаслідок проведення процедури банкрутства;

третя особа надала податковому органу відповідні докази, що арештовані активи належать їй;

закінчився граничний термін адміністративного арешту;

платник пред'явив свідоцтво про державну реєстрацію суб'єкта підприємницької діяльності. спеціальні дозволи на її здійснення, торговельні патенти тощо, яких не було на момент прийняття рішення про арешт активів.

Слід звернути увагу, якщо причиною звільнення активів з під арешту стало закінчення граничного терміну його застосування, то арешт не може бути накладений повторно на тій же підставі.

56.Чи можна арешт майна вважати примусовим способом стягнення податкового боргу. Відповідь обґрунтуйте. Вкажіть недоліки механізму арешту майна

Адмін. арешт майна – заборона платнику здійснювати будь-які дії з майном крім дій по його охороні, зберіганню і підтримці в належному функціональному стані. Арешт може бути повним та умовним. Адмін. арешт застосовується: платник порушує правила відчуження активів, які перебувають у податковій заставі; фіз. особа,яка має податковий борг від’їжає закордон; платник чинить супротив податковим органам при проведенні перевірок; відсутні документи що підтверджують реєстрацію платника як суб’єкта господарської діяльності або як платника податків; платник, який отримав податкове повідомлення або має податковий борг здійснює дії з передачі майна іншим особам або приховування майна; платник не допускає працівників податкових органів на перевірку стану збереження майна у податковій заставі; платник не допускає податкового керуючого для складання акту опису майна. Арешт активів може бути повним і умовним. Повний арешт передбачає беззаперечну заборону платнику здійснювати операції з активами. При цьому можливе їх тимчасове вилучення, в разі якого ризик, пов’язаний із їх зберіганням або втратою їхніх функціональних чи споживчих якостей, покладається на орган, що прийняв рішення про вилучення. Умовний арешт передбачає обмеження прав платника щодо здійснення операцій із активами, котре полягає в обов’язковому попередньому отриманні дозволу керівника податкового органу на будь-яку операцію. З огляду на вплив умовного адміністративного арешту активів на податкову поведінку платника він дублює податкову заставу, оскільки платник працює в аналогічних умовах. Результати розрахунків свідчать, що надходження внаслідок застосування арешту активів становлять лише близько 1 % загальної суми надходжень за рахунок вжитих заходів. Отже, адміністративний арешт активів справді є винятковим (у тому сенсі, що забезпечує погашення незначної суми) методом забезпечення погашення податкового боргу. Неефективність впливу цього методу на фіскальну поведінку платника зумовлена непродуманістю механізму арешту активів у частині терміну застосування. За інформацією податківців, боржники часто чекали на закінчення терміну арешту (96 годин) і потім продовжували свою діяльність, так і не розрахувавшись із боргами. Нинішній Податковий кодекс вже усунув цей недолік, установивши підставою для припинення арешту усунення його причини. Стосовно ж установлення терміну для перевірки судом обґрунтованості рішення податкового органу щодо правомірності арешту, то 96 годин, може бути замало. Варто застосовувати продаж активів одразу ж після закінчення терміну дії податкової вимоги або в разі недотримання графіка погашення податкового боргу, розробленого боржником. Засновникам збанкрутілих підприємств, податковий борг яких не було погашено при процедурі банкрутства, упродовж п’яти років не дозволяти засновувати нові підприємства, або ж зобов’язати їх у разі здійснення нової діяльності в першу чергу розрахуватися з попередніми боргами. А ще варто на законодавчому рівні закріпити відповідальність засновників за погашення податкового боргу підприємств-банкрутів у разі недостатності коштів останніх, отриманих від продажу активів при процедурі банкрутства.

57.Чи можна податкову заставу вважати засобом примусового стягнення податкового боргу. Відповідь обґрунтуйте. Недоліки механізму застосування податкової застави в Україні

Податкова застава – майно платника, яке перебуває у його власності і балансова вартість якого дорівнює сумі податкового боргу, а також майно, яке він придбає в майбутньому до погашення боргу. Податкову заставу як метод забезпечення погашення платником податкової заборгованості встановлено з 1998 року. Він полягає у тому, що за невиконання зобов’язання зі сплати податків податковий орган має право продати певну частину майна боржника з подальшим спрямуванням коштів, виручених від реалізації, на погашення заборгованості. Тому через податкову заставу можна впливати на податкову поведінку платника, щоби спонукати його погасити податковий борг. До 1 січня 2011 року об’єктом податкової застави були активи платника, які перебували в його власності на момент виникнення права податкової застави з урахуванням суми податкового боргу. При цьому механізм установлення співвідношення суми податкового боргу й вартості активів у заставі та порядок визначення активів, на які поширювалося право податкової застави, не були регламентовані на законодавчому рівні, і до кожного боржника застосовувався індивідуальний підхід. Треба було тільки правильно визначитися зі складом закладених активів. коли у заставу взято неліквідні активи, дієвість цього заходу практично зводиться до нуля. Крім того, податкова застава має створювати певні незручності, адже платнику треба узгоджувати кожну операцію з податковим органом для будь-яких дій із закладеними активами. Цього не трапляється, якщо у заставу потрапляє майно, з яким платник не збирається проводити якихось операцій. Тоді податкова застава взагалі ніяк не впливатиме на фіскальну поведінку боржника. Раніше, а точніше до 24 березня 2005 року, право податкової застави поширювалося на будь-які активи платника, включаючи ті, право власності на котрі він набував у майбутньому, до моменту погашення податкового боргу. У такому разі навіть за незначної заборгованості все майно боржника потрапляло до податкової застави. І це, начебто, суперечить самій сутності заставних відносин та порушує права платника як власника майна. Але такий підхід є значно дієвішим, оскільки унеможливлює втручання платника у процес визначення активів, що потраплять у податкову заставу (платник-боржник, звісно ж, намагається заставити ті активи, з якими не збирається проводити якісь операції). Нині згідно з Податковим кодексом право податкової застави поширюється на майно, балансова вартість якого відповідає сумі податкового боргу. Це значно звужує потенціал такого методу управління податковим боргом. По-перше, якщо майно все таки доведеться продати, то виручених коштів може виявитися недостатньо для погашення боргу. По-друге, опис майна в податкову заставу здійснюється податковим керуючим, і тільки від правильності його дій фактично залежатиме, чи буде податкова застава мотивувати платника погасити борг, чи ні. о податкової застави необхідно включати усі активи платника, незалежно від сум боргу. Інакше ефективність податкової застави залежатиме тільки від дій податкового керуючого, а зробити правильний вибір активів для неї досить непросто. Адже це має бути майно, з яким платник зацікавлений здійснювати операції протягом 60 днів – терміну дії податкової вимоги. Загалом же оцінити дієвість податкової застави доволі складно. Серед визначених законодавством методів управління податковим боргом цей застосовується найдовше, оскільки право податкової застави виникає в перший день, що йде за граничним строком сплати зобов’язання, та триває до закінчення терміну дії податкової вимоги (60 днів), коли виникає право податкових органів стягувати кошти з рахунків платника або продавати активи. Упродовж цього періоду платник податків володіє й користується майном і майновими правами на власний розсуд, забезпечуючи при цьому їх збереження. Існування податкового боргу на момент закінчення терміну дії податкової вимоги свідчить про недостатню дієвість податкової застави як методу впливу на фіскальну поведінку платників. Частково це можна пояснити тим, що 90 % підприємств, у яких виникає податковий борг, не мають ані активів, ані грошових коштів, ані землі, ні транспортних засобів, тобто ці підприємства є потенційними банкрутами, оскільки банкрутство – єдиний можливий спосіб погасити заборгованість. Цей факт передусім указує на недосконалість законодавства, коли суб’єкти господарської діяльності можуть створюватися з незначним капіталом або ж узагалі працювати без нього. За словами податківців, податкова застава нині менш дієва, ніж банківська. І взагалі, взяття активів платника в заставу ще не означає, що заборгованість буде погашена найближчим часом, а податкові органи не вживатимуть інших заходів стягнення.

58.Порівняльна характеристика випадків виникнення права податкової застави і арешту майна

Податкова застава – майно платника, яке перебуває у його власності і балансова вартість якого дорівнює сумі податкового боргу, а також майно, яке він придбає в майбутньому до погашення боргу. Адмін. арешт майна – заборона платнику здійснювати будь-які дії з майном крім дій по його охороні, зберіганню і підтримці в належному функціональному стані. Арешт може бути повним та умовним. Повний – беззаперечна заборона, умовний – обмеження права використовувати майно яке полягає у попередньому отриманні згоди від податкового органу. Підстави виникнення права податкової застави: платник не сплатив самостійно визначену суму податку; несплата зобов’язання визначеного контролюючим органом. Податкова застава виникає з дня, наступного за граничним терміном встановленим для сплати податкового зобов’язання. (= день коли починає нарах пеня = день виникнення боргу з зобов’язання). Не можуть бути віднесені: культурні цінності, що є об’єктами держ. та комун. власності. об’єкти, що заборонені для приватизації. Активи звільняються з-під арешту у випадках: рішення под. органу про арешт відмінено; суд прийняв рішення про припинення арешту протягом 36 годин відсутнє рішення суду про визнання арешту обґрунтоване 3 особа подала докази, що заарештовані активи належать їй платник погасив под. борг платника ліквідовано в тому числі внаслідок процедури банкрутства платник пред’явив документи, що свідчать про його реєстрацію як підприємця платник усунув причини, що призвели до арешту. Арешт активів здійснюється в порядку: на підставі однієї з причин щодо арешту керівник податкової чи його заступник приймає рішення про арешт активів. Це рішення надсилається платнику з вимогою тимчасової заборони з відчуження його активів, особами у власності або розпорядженні яких перебувають заарештовані активи з вимогою заборони їх тимчасового відчуження. Протягом двох годин рішення про арешт і його обґрунтованість має перевірити суд. Активи звільняються з-під арешту у випадках: рішення под. органу про арешт відмінено;суд прийняв рішення про припинення арешту. протягом 36 годин відсутнє рішення суду про визнання арешту обґрунтоване; 3 особа подала докази, що заарештовані активи належать ій; платник погасив под. борг; платника ліквідовано в тому числі внаслідок процедури банкрутства; Платник пред’явив документи, що свідчать про його реєстрацію як підприємця; платник усунув причини, що призвели до арешту.

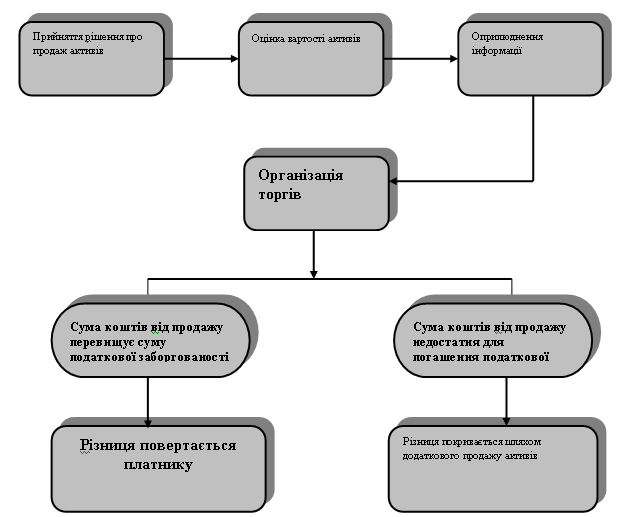

59.Продаж майна з метою погашення податкового боргу (схема)

Продаж активів платника здійснюється за схемою

Схема

Продаж активів платника