52. Етапи проходження страхової угоди.

Будь-яка страхова угода проходить п'ять основних етапів:

Подання страхувальником заяви про прийняття об'єкта на страхування.

Вирішення страховиком питання щодо прийняття даного об'єкта на страхування, (андерайтинг)

Укладання договору (видача страхового полісу).

Супровід договору

Припинення дії договору.

Дія договору припиняється при настанні однієї із таких

подій:

а) закінчення строку дії договору;

б) відшкодування збитків за договором у повному обсязі;

в) дострокове припинення договору.

Для укладання договору страх.страхувальник подає страховикові письмову заяву за формою встановленою страховиком, або іншим чином заявляє про свій намір укласти договір страх.

Кожна заява повинна містити: 1-дані про страхувальника, застрах. або вигода набувача. 2-дані про майно , перелік об’єктів, оціночна вартість рік випуску.(майнове страхування). 3-страх.ризики від яких провод.страх.. 4-загальна стах сума. 5- х-р фінансових зобов’язань (якщо мова йде про страх.фінансових ризиків).

53. Андерайтинг. Валюта страхування.

Процес прийняття ризику на страхування називається андерайтингом.

Процес андерайтингу складається з таких етапів:

оцінювання ризиків, притаманних об'єкту, що пропонується взяти на страхування;

прийняття рішення про страхування об'єкта або відмову у страхуванні;

визначення строків, умов та розміру страхового покриття;

розрахунок розміру страхової премії;

При укладанні договору страхування страховик має право запросити у страхувальника баланс або довідку про фінансовий стан, підтверджені аудитором (аудиторською фірмою).

Андерайтинг завертається або відмовою страхувати певний об'єкт, або підписанням договору (видачею страхового полісу).

Валюта страхування. Страхувальники згідно з укладеними договорами страхування мають право вносити платежі лише валютою України, а страхувальник - нерезидент - іноземною вільно конвертованою валютою або валютою України у випадках, передбачених чинним законодавством.

Якщо дія договору страхування поширюється на іноземну територію відповідно до укладених угод з іноземними партнерами, то порядок валютних розрахунків регулюється відповідно до вимог законодавства України про валютне регулювання.

54. Дострокове припинення договору

Дію договору страхування може бути достроково припинено у таких випадках:

за вимогою., страхувальника - або страховика, якщо це передбачено умовами договору;

несплати страхувальником страхових платежів у встановлені договором терміни;

ліквідації страхувальника - юридичної особи або смерті страхувальника-громадянина чи втрати ним дієздатності;

ліквідації страховика у порядку, встановленому законодавством України;

прийняття судового рішення про визначення договору страхування недійсним.

Про намір достроково припинити дію договору страхування будь-яка сторона зобов'язана повідомити іншу не пізніше як за 30 днів до дати припинення дії договору страхування, якщо інше ним не передбачено.

У разі дострокового припинення дії договору страхування, крім страхування життя, за вимогою страхувальника страховик повертає йому страхові платежі за період, що залишився до закінчення дії договору з вирахуванням нормативних витрат на ведення справи, визначених при розрахунку страхового тарифу, фактичних виплат страхових сум та страхового відшкодування, що були здійснені за цим договором страхування.

Якщо вимога страхувальника обумовлена порушенням страховиком умов договору страхування, то останній повертає страхувальнику сплачені ним страхові платежі повністю.

При достроковому припиненні дії договору страхування за вимогою страховика страхувальнику повертаються повністю сплачені ним страхові платежі. Якщо вимога страховика зумовлена невиконанням страхувальником умов договору страхування, то страховик повертає страхувальнику страхові платежі за період, що залишився до закінчення дії договору з вирахуванням витрат на

ведення справи.

Не допускається повернення коштів готівкою, якщо платежі було здійснено в безготівковій формі за умови дострокового припинення договору страхування.

У разі дострокового припинення дії договору страхування ужиття страховик виплачує страхувальнику викупну суму. Викупна сума - це сума накопичення страхових платежів за мінусом витрат на ведення справи.

55. Існують п'ять основних каналів реалізації страхових продуктів:

офісний метод реалізації, коли клієнт самостійно прибуває чи запрошується до офісу страховика;

через відокремлені підрозділи та агентську мережу, які відшукують клієнта й працюють із ним за межами головного офісу;

через об'єднання страховиків;

брокерське посередництво;

через мережу Інтернет.

Отже, служба маркетингу має відповідно відстежувати діяльність кожного із зазначених каналів та впливати на їх функціонування.

Страхування через Інтернет

Інтернет-страхування включає всі елементи, які виникають між страховиком і страхувальником тільки з виконання через мережу Інтернет.

Сьогодні існують два основні варіанти страхування через Інтернет.

Варіант 1. Страхувальник вибирає на сайті страхової компанії вид страхування і заповнює відповідну заявку. Через деякий час до нього приходить страховий агент із страховим полісом. Оплата при цьому можлива:

готівкою агентові;

готівкою або безготівковим перерахунком на рахунок компанії. Виплата страхового відшкодування в разі настання страхового випадку

виконується таким же шляхом, як за звичайного придбання страхового поліса.

Варіант 2. Замовлення і оплата страхової послуги відбувається безпосередньо через мережу Інтернет (із свого рахунку на рахунок страхової компанії).Отримання страхового поліса, завіреного електронно-цифровим підписом страховика, - через мережу Інтернет або доставку поліса замовленим листом через поштове відділення.

Страхування через Інтернет має свої переваги і недоліки.

Переваги - це швидка географічна диверсифікація страхових послуг, цілодобова реклама і найголовніше - значно менші витрати.

До недоліків належить те, що не всі страхові послуги можна продавати через мережу Інтернет, багато видів страхування вимагають безпосереднього огляду об'єкта (наприклад автомобіль).

Стимулювання збуту страхових послуг є особливим елементом маркетингової політики страхової компанії і покликане створити сприятливий імідж для страховика, зробити акцент на перевагах певного страхового продукту, залучити та утримати клієнта.

Стимулювання збуту страхових послуг об'єднує багато видів діяльності, серед яких виокремлюють:

рекламу в засобах масової інформації;

заходи, які стимулюють продаж, - «Sales promotion»;

діяльність, спрямовану на формування позитивної громадської думки, -«Public relations»;

пошук і утримання клієнта, відновлення спрямованих довгострокових зв'язків між виробником і споживачем - «Direct marketing».

Для утримання постійних клієнтів існують матеріальні та моральні форми заохочення, зокрема надання знижок до страхових тарифів, допомога у профілактиці страхових випадків, високий сервіс обслуговування, продаж «пакетів страхових полісів» на різні види страхування і для кількох членів сім'ї тощо.

56. Фінансова надійність страхової компанії - це здатність виконувати свої зобов'язання за договорами страхування за умови дії несприятливих чинників Та зміни економічної кон'юнктури.

Фінансова надійність страхової компанії забезпечується:

величина власного капіталу;

правильно розрахованими тарифними ставками;

збалансованим страховим портфелем;

правильним розміщенням страхових резервів;

платоспроможністю;

перестрахуванням.

Власний капітал утворює фінансову основу перспективного розвитку страхової компанії. Що більший власний капітал, то більше ризиків, у тому числі великих ризиків, компанія може брати на свою відповідальність, а відповідно отримувати більше страхових премій.

Якщо тарифні ставки будуть низькі, то страхова компанія не зможе сформувати достатніх страхових резервів під можливі виплати страхового відшкодування, якщо надто високі, то страхові послуги будуть дорогі і компанія втрачатиме клієнтів.

57. Під страховим портфелем зазвичай розуміють сукупність страхових внесків, прийнятих страховиком від страхувальників, яка характеризує загальний обсяг його діяльності. Він характеризується:

по-перше, кількістю чинних страхових договорів;

по-друге, числом застрахованих об'єктів;

по-третє, розміром сукупної страхової суми.

За обсягом страхового портфеля розраховується такий показник, як рівень охоплення страхового поля (під страховим полем розуміють максимальну кількість об'єктів, що можуть бути охоплені тим чи іншим видом страхування). Він визначається як відношення фактично застрахованих об'єктів до їх можливої кількості, тобто відношення страхового портфеля до страхового поля, виражене у процентах. Цей показник дає можливість спрогнозувати перспективи розвитку окремих видів страхування на кожному окремому сегменті ринку.

Страхова компанія повинна прагнути до створення стабільного страхового портфеля шляхом укладення якомога більшої кількості договорів із найбільшою відповідальністю щодо кожного ризику. Водночас страховий портфель повинен бути збалансованим, що означає поєднання в його складі різноманітних страхових договорів - нагромаджу вальних і ризикових, великих ча обсягами та індивідуальних, а також таких, що спрямовані на немасового споживача. Тому при формуванні страхового портфеля використовуються такі основні принципи:

динамічність, що характеризує співвідношення між договорами, дія яких вже закінчується, і новими договорами, що укладаються;

однорідність, що дає можливість формувати страховий портфель із великої кількості приблизно однакових за розміром ризиків. Недотримання цієї умови може стати причиною того, що настання навіть одного страхового випадку (значного за обсягом) може спричинити банкрутство страховика;

диверсифікованість, що має суттєвий вплив на фінансову стійкість страховика, оскільки дозволяє мінімізувати страхові ризики та забезпечити відповідну доходність від страхових операцій.

Від правильного розміщення страхових резервів залежатиме прибутковість або збитковість інвестиційної діяльності страхової компанії.

Нові, великі і маловідомі ризики краще перестрахувати і таким чином передати надлишкову відповідальність.

58. Платоспроможність – здатність страхової компанії виконувати свої зобов’язання у будь-який момент часу.

Зобов’язання поділяються:

Зовнішні - перед страхувальниками, бюджетом, фін установами, партнерами і тд

Внутрішні – перед засновниками, акціонерами, працівниками, філіями і тд.

Платоспроможність забезпечується:

1. Наявністю сплаченого статутного фонду

2. Наявністю гарантійного фонду (Додатковий та резервний капітал + Не розподілений прибуток)

3. Створенням страхових резервів, достатніх для майбутніх страхових виплат

4. Перевищенням фактичного запасу платоспроможності над розрахунковим нормативним запасом

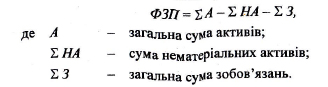

Фактичний запас

платоспроможності (ФЗП) розраховується

за формулою:

Нормативний запас платоспроможності (НЗП) страховика, який здійснює ризикові види страхування (інші, ніж страхування життя), повинен дорівнювати більшій із розрахованих величин:

- розраховується шляхом множення суми страхових премій за попередні 12 місяців на 0,18 ПРИ цьому сума страхових премій зменшується на 50% страхових премій, належних перестраховикам;

- розраховується шляхом множення суми страхових виплат за попередні 12 місяців на 0,26, при цьому сума страхових виплат зменшується на 50% виплат, що компенсуються перестраховиками згідно з укладеними договорами перестрахування.

Нормативний запас платоспроможності страховика, який здійснює страхування життя, на будь-яку дату дорівнює величині, яка визначається шляхом множення величини резерву довгострокових зобов'язань (математичного резерву) на 0,05.

На будь-яку дату повинна виконуватися умова: ФЗП > НЗП.

За рівнем платоспроможності страховиків здійснюють контроль:

1. фінансова служба самого страховика;

2. Аудиторські служби;

3. Нацкомфінпослуг;

4. Рейтингові агенції.