1.Страхові і нестраховіризики.

Людям природно притаманне прагнення захиститися від небезпеки втрати життя, житла, харчів тощо.

Ризик — це ймовірність настання несприятливої події.

Страховий ризик- імовірність настання несприятливої події, від наслідків якої (фінансові збитки) можна застрахуватись. Він має ознаки вірогідності та випадковості. Страхується той ризик, за яким можна оцінити ймовірність страхового випадку, визначити розмір збитку і обчислити ціну страхової послуги та можливу частку страхового відшкодування.

Зверніть увагу, що застрахуватись можливо не від настання несприятливої події, а від наслідків несприятливої події, під наслідками у страхуванні розуміють фінансові збитки.

Наприклад, імовірність захворіти у громадянина буде абсолютно однакова, незалежно від того, чи придбав він поліс медичного страхування, чи ні, але в першому випадку вартість його лікування в разі захворювання оплачуватиме страхова компанія, а у другому - він сам.

Яскравим прикладом страхового ризику може бути ризик попадання автомобіля в ДТП (дорожньо-транспортна пригода).

Проаналізувавши статистичні дані про ДТП за останні декілька років, можна з достатньою точністю визначити ймовірність попадання в ДТПконкретного автомобіля. Це, у свою чергу, залежатиме від марки автомобіля, стажу і досвіду водія та деяких інших моментів. За середньої автоаварії збитки не перевищують 5-7 тис. грн. Таким чином, знаючи ймовірність ДТП і орієнтовний розмір збитків, можна обчислити ціну страхової послуги та можливу частку страхового відшкодування.

Нестрахові ризики - це потенційно можливі події, які теж супроводжуються певними втратами для потерпілого, але не підлягають страхуванню, найчастіше у зв'язку з відсутністю бажаючих узяти на себе зобов'язання щодо відшкодування збитків, спричинених цими подіями. Це, як правило, ризики, за якими неможливо оцінити ймовірність страхового випадку, визначити розмір збитків та ціну страхової послуги.

Наприклад, у майновому страхуванні є такі правила: не підлягають відшкодуванню збитки, завдані внаслідок перебігу процесів, яких не можна уникнути в роботі або таких, що природно випливають з них (корозії, природного зносу тощо). Тобто якщо явище закономірне і немає ознаки випадковості, то це вже нестраховий ризик.

2. Класифікація ризиків за різними критеріями.

Природні (об'єктивні)землетруси, циклони, виверження вулканів, повені та інші стихійні явища.

Антропогенні (суб'єктні)Виникають як наслідки діяльності людей:виробничої;винахідницької;політичної;економічної;кримінальної.

Майнові і особисті ризики. Майнові – ризик спрямований на майно власників., особисті – фізичні, фізіологічні, соціальніЛюди володіють певним майном (квартира, автомобіль) і тому_ризики можуть загрожувати або їхньому майну, або їм особисто.

Кожна особа, як відомо, одночасно є фізичним, фізіологічним та соціальним тілом. Залежно від того, котрій із зазначених властивостей буде завдано шкоди випадковою подією, особисті ризики можуть виявлятися як ризики фізичного, фізіологічного та соціального походження. Ризики фізичного походження - це можливі нещасні випадки, фізіологічного — імовірність захворювання, соціального — це вірогідність втрати роботи, доходів тощо.

Ризики можна поділити на чисті та спекулятивні. За чистих ризиків наслідок випадкової події завжди альтернативний: збитки або їх відсутність. Поділ ризиків на чисті та спекулятивні має важливе практичне значення, оскільки страхове обслуговування стосується лише чистих ризиків. Спекулятивні ризики, як правило, виникають при азартних іграх, лотереях, які не потребують страхового захисту, бо передбачають можливість не лише втрат, а й прибутків. Тобто на страхування, як правило, приймаються тільки чисті ризики.

З метою уніфікованого підходу до страхового обслуговування великих та катастрофічних ризиків усі ризики спеціальними директивами ЄС були умовно поділені на дві основні категорії:великі та масові.

За цим критерієм ризики можуть утворювати певний ряд і поділятися на катастрофічні, великі, середні, малі та незначні. Віднесення ризику до будь-якої з названих категорій залежить від імовірності настання більших чи менших матеріальних втрат, які можуть виникнути в кожному конкретному випадку.

3.Найзагальніші страхові поняття.

Страховий інтерес — усвідомлена потреба в захисті майна, доходів, життя, здоров'я, працездатності тощо шляхом страхування.

Страхова сума - грошова сума, у межах якої страховик зобов'язаний провести виплату при настанні страхового випадку.

Страховик — юридична особа, яка здійснює страхування на підставі отриманої від певних державних органів ліцензії. Страховики виробляють умови страхування і пропонують страхові послуги.

Страхувальник — юридична або фізична особа, яка уклала із страховиком договір страхування або є страхувальником відповідно до законодавства

України.

Застрахований -особа, яка бере участь в особистому страхуванні, чиє життя, здоров'я та працездатність виступають об'єктом страхового захисту.

Якщо застрахований сам сплачує страхові внески, то він водночас і є страхувальником. За деякими видами особистого страхування ці суб'єкти можуть не збігатися.

Наприклад, при страхуванні дітей страхувальниками є батьки, а застрахованими - діти.

Страховий випадок - подія, з настанням якої страховик зобов'язаний за законом (обов'язкове страхування) або за договором (добровільне страхування) виплатити страхове відшкодування (страхову суму).

Страхове відшкодування (страхова виплата) - сума, яка виплачується страховиком при настанні страхового випадку^_

Страхове відшкодування може бути рівним або меншим від страхов суми і ніколи не більшим.

Страхова премія (платіж, внесок) - плата за страхування, яку страхувальник зобов*язаний внести страховикові.

Вигодонабувач (зискоотримувач) - особа, вказана у страховій угоді (полісі), і яка має право на отримання страхової суми..

У майновому страхуванні - це, як правило, страхувальник, в особистому страхуванні - страхувальник або застрахований (страхування на дожиття, втрату здоров'я, від нещасного випадку), а з настанням смерті - особа, котрій заповідав страхувальник отримати страхову суму на випадок його смерті.

Страховий поліс - документ, щозасвідчує факт страхування.

Страховий тариф — грошова плата зі 100 грошових одиниць страхової суми або відсоткова ставка від сукупної страхової суми.

Ліцензія —документх який засвідчує право страхової компанії на проведення конкретних видів страхування.

4.Функції страхування

Ризикова функція - полягає в передачі ризику за певну плату від страхувальника до страховика.

Компенсаційна — проявляється в компенсації збитків страхувальникам за настання страхових випадків.

Тобто страхування не відтворює зруйновані матеріальні цінності, але воно послаблює залежність окремого суб'єкта економіки і держави загалом від руйнівних страхових випадків як природного, так і антропогенного походження (стихійних явищ природи, аварій на виробництві).

Страхування являє собою вироблений суспільством механізм боротьби з порушенням економічної рівноваги.

Превентивна (попереджувальна) - спрямована на проведення заходів для недопущення страхових випадків.

Розрізняють правову та фінансову превенції.

Правова полягає в тому, що страхова компанія робить певні застереження, в яких випадках вона має право не виплачувати страхове відшкодування. Це навмисні дії страхувальника, що призвели до страхового випадку, коли страхувальник не вжив ніяких заходів для рятування майна, хоча міг це зробити. Якщо страхувальник перебував у стані алкогольного або наркотичного сп'яніння і т. д.

Фінансова превенція полягає у фінансуванні запобіжних заходів для попередження настання страхових подій. Це можуть бути протипожежні заходи, профілактичні оздоровчі заходи, заходи для зменшення травматизму на виробництві тощо.

Репресивна функція — спрямована на фінансування заходів для подолання негативних наслідків страхового випадку, якщо він уже настав. Це проведення рятувальних робіт під час стихійного явища або аварії, це витрати на гасіння пожежі і т. д.

Інвестиційна функція - передбачає вкладення тимчасово вільних коштів страховиків в економіку держави.

Накопичувальна функція. Різні види страхування життя є засобом накопичення населенням коштів за рахунок поступових страхових внесків. Ці кошти або капітали, як правило, виплачуються за настання певної події в їхньому особистому житті, обумовленої в договорі або після закінчення договору страхування.

5. Класифікація страхування за різними ознаками.

Класифікаційні ознаки:

• історична ознака;

• економічні ознаки;

• юридичні ознаки.

Класифікація за історичною ознакою пов'язана з виокремленням етапів розвитку страхової справи з точки зору часу виникнення тих чи інших видів страхування.

Класифікація за економічними ознаками. Залежно від ознаки виділяють:

А)за спеціалізацією страховика:

• страхування життя;

• загальні види страхування

В основі віднесення того чи іншого виду страхування до «життя» чи «не-життя» полягає сукупність двох класифікаційних ознак, а саме:

1. наявність накопичувального характеру договору страхування (страхові внески за такими договорами є своєрідними інвестиціями страхувальника, оскільки передбачаються не лише страхові виплати, а й повне повернення внесених коштів з нарахованими відсотками при закінченні строку дії договору страхування);

2. строк дії договору страхування.

Згідно з чинним законодавством України, до договорів страхування життя належать договори, строк дії яких перевищує 10 років (виняток становлять договори зі страхування життя громадян віком після 50 рокіцв; термвн їх дії 5 років).

Протягом усього часу дії договору страхування страхувальники періодично сплачують страхові премії з тим розрахунком, щоб загальна сума цих внесків у результаті дорівнювала страховій сумі за договором.

Загальне страхування включає всі ті види страхування, які не відповідають ознакам договорів страхування життя. Страхові премії за договорами загального страхування сплачуються, як правило, одноразово. Ці договори укладаються на невеликий строк, як правило, на рік.

Б)за об'єктами страхування, тобто об'єктами, на які спрямований страховий захист виокремлюють такі три галузі:

• особисте страхування (об'єкти – житгя, здоров'я і працездатність страхувальників або застрахованих);

• майнове страхування (об'єкти – майно в різних його видах: рухомі і нерухомі матеріальні цінності, грошові кошти, доходи);

• страхування відповідальності (об'єкт – відповідальність за шкоду, нанесену страхувальником життю, здоров'ю, майну третьої особи).

В) За статусом страхувальника виділяють:

• послуги, які обслуговують інтереси громадян,

• послуги, які обслуговують інтереси юридичних осіб (суб'єктів підприємницької діяльності).

Г) За статусом страховика виокремлюють:

• комерційне страхування (ВАТ, ЗАТ, повні, командитні товариства, товариства з додатковою відповідальністю та ін.),

• взаємне (товариства взаємного страхування),

• державне (державні страхові організації).

Класифікація за юридичними ознаками:

Згідно з директивами ЄС виділяють 7 класів довгострокового страхування (життя і пенсій) і 18 класів загального страхування.

Згідно з вимогами внутрішнього законодавства України виділяють 21 видів страхування є добровільного страхування, причому не відбувається розмежування на довгострокове

6. Класифікація страхування за об*єктами.

За об'єктами страхування, тобто об'єктами, на які спрямований страховий захист виокремлюють такі три галузі:

• особисте страхування (об'єкти – житгя, здоров'я і працездатність страхувальників або застрахованих);

• майнове страхування (об'єкти – майно в різних його видах: рухомі і нерухомі матеріальні цінності, грошові кошти, доходи);

• страхування відповідальності (об'єкт – відповідальність за шкоду, нанесену страхувальником життю, здоров'ю, майну третьої особи).

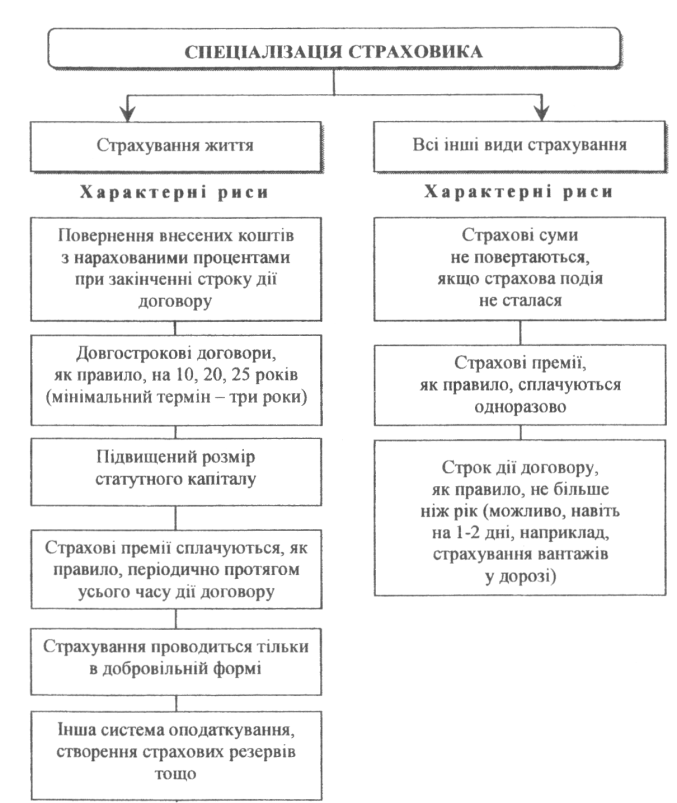

7. Класифікація страхування за спеціалізацією страховика.

За спеціалізацією страховика або сферами його діяльності страхування поділяють на:

— страхування життя;

— загальні (ризикові) види страхування.

Найважливішим і загальноприйнятим у світовій практиці є поділ страхування залежно від спеціалізації страховика на дві великі сфери діяльності: страхування життя(«Life assurance») і загальні види страхування («Non Life», або «General assurance»). Така класифікація має дуже велике значення з точки зору адекватної організації фінансів страховика, особливо щодо формування і розміщення страхових резервів та оподаткування доходів від страхової діяльності (рис. 2.2).

Компанії, що провадять загальні види страхування, орієнтовані на короткострокові високоліквідні інвестиції. Навпаки, компанії, які займаються страхуванням життя, здійснюють довгострокові інвестиції на 10 і більше років.

Компанії зі страхування життя (їх ще називають «Лайфові») і пенсійні фонди — це ті суб'єкти фінансового ринку, які займаються довгостроковими інвестиціями. Зауважимо, що добровільне страхування додаткової пенсії— це один із видів страхування життя.

Законодавством України передбачено, що компанії, які отримали ліцензію на проведення страхування життя, не мають права проводити загальні види страхування, і, навпаки, і такий підхід характерний для багатьох західних країн.

8. Страховий фонд суспільства.

Для того, щоб страховий захист у суспільстві був реально можливим необхідно створити за рахунок частини внутрішнього валового продукту (В. В. П.) страховий фонд.

Централізований страховий (резервний) фонд формується за рахунок загальнодержавних ресурсів як у натуральній, так і в грошовій формах. Призначення - відшкодування збитку та усунення наслідків стихійних лих і великих аварій, що призвели до значних руйнувань і великих людських жертв.

Такий фонд перебуває в розпорядженні уряду. В умовах бюджетного дефіциту його використання є обмеженим.

Фонди самострахування формуються шляхом щорічних відрахувань до досягнення фондом розміру, що вказаний у статутних документах суб'єкта господарювання, а порядок використання коштів передбачається самими учасниками, які формують ці фонди.

Такі фонди ще називають фондами ризику.

Самострахування, за всієї своєї привабливості щодо економії коштів, має низку недоліків. Зазначимо окремі:

У випадку катастрофічних збитків для їх покриття може не вистачити власних коштів, що може призвести до вимушеної ліквідації підприємства.

Самострахування вимагає відволікання до резервів значних ресурсів, які перебувають у господарському обігу.

Самострахування вимагає кваліфікованого управління резервними фондами.

З вищезазначеного випливає, що це джерело фінансування ризику не може відігравати суттєву роль для забезпечення страхового захисту.

Фонди самострахування зручні лише у страхуванні від дрібних ризиків.

.Якщо врахувати переорієнтацію соціального захисту населення на страхові засади (медичне страхування, пенсійне страхування), то стає зрозумілим, що дедалі більшого значення матимуть фонди, створювані методом страхування. Тобто фонди страхових компаній.

9. Класифікація страхування за формою проведення.

За цією ознакою воно поділяється на добровільне і обов*язкове.

Добровільне страхування здійснюється на основі договору між страхувальником і страховиком. Загальні умови і порядок здійснення такого страхування визначаються правилами страхування, що встановлюються страховиком самостійно, відповідно до вимог чинного страхового законодавства. Характеристику та класифікаційні ознаки видів добровільного страхування визначає уповноважений орган. Страховики мають право займатися тільки визначеними у ліцензії видами добровільного страхування. У ст. 6 Закону України "Про страхування" передбачено 22 види добровільного страхування.

Обов'язкове страхування встановлює держава з метою захисту інтересів не лише окремих страхувальників, а й суспільства в цілому. Для здійснення обов'язкових видів страхування законодавчими актами визначаються перелік об'єктів страхування, обсяги страхової відповідальності, норми страхового забезпечення, порядок сплати страхових платежів, права й обов'язки учасників страхування. Принцип обов'язковості однаково поширюється і на страхувальника, і на страховика. Перший має обов'язково застрахувати передбачений законом об'єкт, а другий не має права відмовити йому в цьому. У ст. 7 Закону України "Про страхування" визначено 34 види обов'язкового страхування.

10. Принципи страхування. Розкрийте зміст принципів найвищий ступінь довіри, страхові відшкодування не повинні приносити прибутку.

Страхування Грунтується насамперед на таких специфічних принципах:

вільний вибір страхувальником страховика, а страховиком- виду страхування;

страховий ризик;

страховий інтерес;

найвищий ступінь довіри;

страхові відшкодування та виплати не повинні приносити страхувальникові прибутку;

суброгація та право регресу;

контрибуція;

співстрахування і перестрахування;

диверсифікація;

франшиза.

Найвищий ступінь довіри - надійне страхування можливе лише за умови високого довір'я між сторонами. Ні страхувальник, ні страховик не мають права приховувати один від одного ту чи іншу інформацію, що стосується об'єкта страхування. Па практиці особливо важливо, щоб цього принципу додержував страхувальник. Адже саме він володіє інформацією про всі властивості, зокрема дефекти майна, про стан здоров'я чи інші особливості об'єкта страхування.

Але і потенційний страхувальник також може вимагати від страхової компанії інформацію про її фінансовий стан, рівень платоспроможності, фінансової надійності, скільки років вона працює на страховому ринку, чи є вона членом деяких об'єднань страховиків і т. д.

Страхові відшкодування та виплати не повинні приносити страхувальникові прибутку. З метою уникнути спроб використати страхування у спекулятивних цілях страховики додержують принципу, згідно з яким матеріальний і фінансовий стан страхувальника після відшкодування завданих збитків має бути таким самим, як і до страхового випадку. Відхилення, як правило, бувають у бік заниження рівня відшкодування.

Цей принцип означає, що сума страхового відшкодування не може перевищувати розмір збитків та додаткових витрат, на подолання страхового випадку або рятування майна і повинна бути в межах страхової суми.

Крім цього, будь-який майновий об'єкт може бути застрахований на суму, рівну його вартості або меншу і ні в якому разі не на більшу.

Цей принцип не поширюється на особисте страхування. В особистому страхуванні страхова сума встановлюється за згодою сторін (тому що людина не має вартісної оцінки). Верхня межа страхової суми обмежена фінансовими можливостями страхувальника, іноді страхових компаній.

Страхові відшкодування можуть здійснюватися в одній із чотирьох форм, а саме: 1) перерахуванням належних коштів на рахунок страхувальника (застрахованого) або вигодонабувача; 2) оплатою витрат на ремонт пошкодженого страхового об'єкта; 3) відновлення об'єкта; 4) заміною знищеного, пошкодженого або викраденого предмета на новий відповідник. В Україні переважає найпростіша форма відшкодування - перерахування коштів на рахунок страхувальника або видача йому чека на отримання готівки.

10. Принципи страхування. Розкрити зміст принципів «Найвищий ступінь довіри», «Страхові відшкодування не повинні приносити страхувальнику прибутку»

Страхування ґрунтується насамперед на таких специфічних принципах:

1)вільний вибір страхувальником страховика, а страховиком виду страхування; 2)страховий ризик; 3)страховий інтерес; 4)найвищий ступінь довіри; 5)страхові відшкодування та виплати не повинні приносити страхувальникові прибутку; 6)суброгація та право регресу; 7)контрибуція; 8) співстрахування і перестрахування; 9) диверсифікація; 10) франшиза.

Найвищий ступінь довіри — надійне страхування можливе лише за умови високого довір'я між сторонами. Ні страхувальник, ні страховик не мають права приховувати один від одного ту чи іншу інформацію, що стосується об'єкта страхування. На практиці особливо важливо, щоб цього принципу додержував страхувальник. Адже саме він володіє інформацією про всі властивості, зокрема дефекти майна, про стан здоров'я чи інші особливості об'єкта страхування.

Але і потенційний страхувальник також може вимагати від страхової компанії інформацію про її фінансовий стан, рівень платоспроможності, фінансової надійності, скільки років вона працює на страховому ринку, чи є вона членом деяких об'єднань страховиків і т. д.

При виборі страхової компанії потенційному страхувальникові доцільно поцікавитись таким показником, як рівень страхових виплат:

КВ= СВт/ СПт, де СВт - сума страхових відшкодувань за Т-період; СПт - сума страхових платежів за Т-період. Цей показник показує, наскільки сумлінно дана компанія виплачує страхові відшкодування.

Страхові відшкодування та виплати не повинні приносити страхувальникові прибутку. З метою уникнути спроб використати страхування у спекулятивних цілях страховики додержують принципу, згідно з яким матеріальний і фінансовий стан страхувальника після відшкодування завданих збитків має бути таким самим, як і до страхового випадку. Відхилення, як правило, бувають у бік заниження рівня відшкодування.

Цей принцип означає, що сума страхового відшкодування не може перевищувати розмір збитків та додаткових витрат, на подолання страхового випадку або рятування майна і повинна бути в межах страхової суми.

Крім цього, будь-який майновий об'єкт може бути застрахований на суму, рівну його вартості або меншу і ні в якому разі не на більшу.

Цей принцип не поширюється на особисте страхування. В особистому страхуванні страхова сума встановлюється за згодою сторін (тому що людина не має вартісної оцінки). Верхня межа страхової суми обмежена фінансовими можливостями страхувальника, іноді страхових компаній.

11. Принципи страхування. Розкрити зміст принципів «Суброгація та право регресу», «контрибуція»

Страхування ґрунтується насамперед на таких специфічних принципах:

1)вільний вибір страхувальником страховика, а страховиком виду страхування; 2)страховий ризик; 3)страховий інтерес; 4)найвищий ступінь довіри; 5)страхові відшкодування та виплати не повинні приносити страхувальникові прибутку; 6)суброгація та право регресу; 7)контрибуція; 8) співстрахування і перестрахування; 9) диверсифікація; 10) франшиза.

Суброгація. Не слід думати, що відшкодування страховиком страхувальникові (застрахованому) завданих збитків завжди означає уникнення відповідальності справжніх їх винуватців. Адже це перешкоджало б насамперед боротьбі зі злочинністю, тягло б за собою значне подорожчання страхових послуг.

Суброгація - це передання страхувальником страховикові права на стягнення заподіяної шкоди з третіх (винних) осіб у межах виплаченої суми.

Регрес - це власне і є право страховика на стягнення заподіяної шкоди з третіх (винних) осіб у межах виплаченої суми. На практиці це право використовується ще й до настання реальної виплати відшкодування. Наприклад, якщо через дорожньо-транспортну пригоду третя особа серйозно пошкодила автомобіль страхувальника і проти цієї особи порушено кримінальну справу, страховик ще до витати страхового відшкодування може подати позов до суду на предмет стягнення з винного завдчної шкоди в тій частині, яку страховик має сплатити страхувальникові. Це робиться для того, щоб суд мав змогу врахувати претензії страховика при винесенні рішення за справою.

У тих випадках, коли страхувальник отримає кошти на відшкодування збитків з іншого джерела, він має повідомити про це страховика, який візьме їх до уваги при розрахунках страхового відшкодування і оформленні регресу.

Контрибуція - це право страховика звернутися до інших страховиків, які за проданими полісами несуть відповідальність перед одним і тим самим конкретним страхувальником, з пропозицією розділити витрати з відшкодування-збитків.

Цей принцип повністю випливає із принципу «страхові відшкодування не повинні приносити страхувальникові прибутку».

Цей принцип не поширюється на особисте страхування. В особистому страхуванні всі страхові компанії повинні виплатити страхове відшкодування в повному обсязі застрахованій особі незалежно одна від одної і незалежно від соціального страхування чи соціального забезпечення.