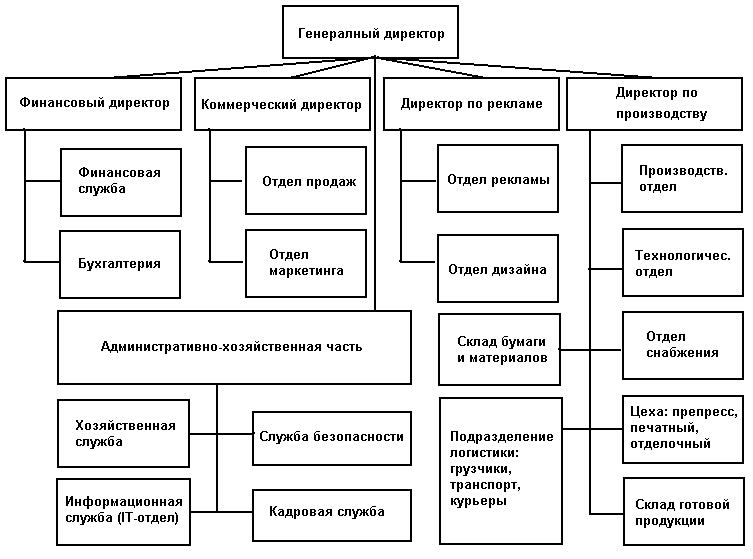

Структура полиграфического предприятия/типографии.

Структура полиграфических предприятий, в основном, сходна и для больших и для малых и для средних типографий. Приведенная ниже структурная схема во многом носит приблизительный характер. В ее полном объеме она скорее свойственна большой типографии или полиграфическому комбинату. Подобная структура применима и к типографии среднего размера и к предприятию оперативной полиграфии.

Для малых и средних предприятий функции различных руководителей и подразделения могут совмещаться или выполняться подрядчиками. Некоторые различия возникают в конкретных случаях для учета индивидуальных особенностей того или иного предприятия, особенностей его развития, подбора кадров, технологических возможностей.

Вместе с тем приведенная схема масштабируема и позволяет развиваться предприятию без нарушений принципов организации взаимодействия подразделений, служб и производственных участков. Главное в построении структурной схемы конкретного предприятия построить ее таким образом, чтобы иметь возможность для дальнейшего развития (расширения или реструктуризации) без изменения базовых принципов взаимодействия внутри структуры. Рассмотрим состав схемы организации полиграфического предприятия и функции служб и подразделений.

Состав комплекса средств автоматизированного управления технологическими процессами полиграфического производства.

Автоматизированная система управления технологичкескими процессами представляет собой совокупность взаимосвязанных и взаимодействующих частей, выполняющих полезную работу. Частями (элементами) комплекса могут быть любые комбинации разнообразных сущностей, таких как: люди, информация, программное обеспечение, оборудование, изделие, сырье. Таким образом, программный продукт в отрыве от среды применения нельзя рассматривать как систему управления. Программный продукт интегрируется в среду технологических процессов предприятия, предоставляя пользователям системы средства автоматизации основных функций процессов управления, и только после этого становится системой управления. Одной из основных частей системы управления является информационная система, представляющая собой программный продукт, реализующий единое информационное пространство предприятия, в рамках которого автоматизируются функции управления.

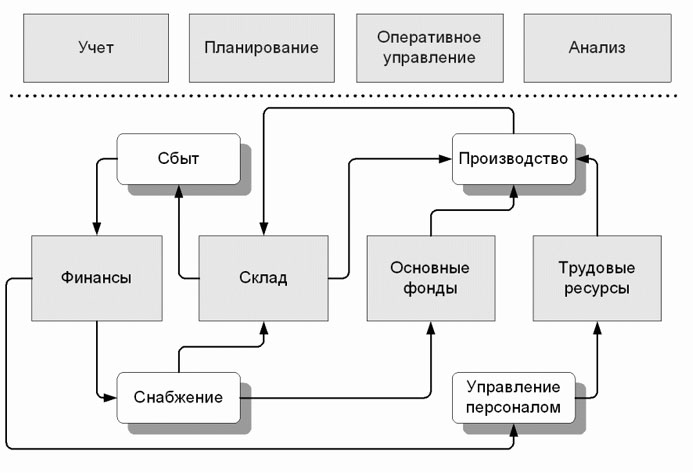

Информационные потоки полиграфического предприятия

Описание функционирования системы имеет смысл исключительно в контексте его взаимодействия со структурой предприятия, пользователями, методиками, управленческими решениями, другими системами и подсистемами, например, системой управления финансами предприятия. Функционирование комплекса может быть описано в виде моделей.

Управление предприятием – непрерывный процесс, заключающийся в оценке как оперативной информации предоставляемой системой, так и поступающей извне; принятии управленческих решений и корректировке функций системы в соответствии с принятым решением. Управленческие решения должны соответствовать стратегии, определяемой руководством предприятия. Автоматизированный управляющий комплекс с точки зрения управления – это механизм, обеспечивающий исполнение управленческих решений. Базовые функции этого механизма приведены на рисунке (рис. 1.6).

Реализация управленческих решений происходит путем соответствующей настройки методик, алгоритмов, прав доступа к функциям, устанавливающих для пользователей системы жесткие рамки выполнения рабочих функций и границы компетентности.

Задача построения информационных управляющих комплексов полиграфического предприятия неразрывно связана с вопросом интеграции программных средств, находящихся в эксплуатации. Интеграция, как правило, реализуется на уровне обмена данными между программными комплексами.

При этом для устранения ошибок в кодировании объектов учета следует определиться, какой программный комплекс будет рассматриваться как ядро корпоративной системы и определять подход к кодировке объектов. В качестве ядра корпоративной системы должен использоваться программный комплекс, отвечающий за автоматизацию основных учетных процессов предприятия, в частности, для промышленного предприятия – это система управления основным производством, с которой стыкуется система финансового учета и другие системы.

Неполный перечень возможных компонентов управляющего комплекса полиграфического предприятия:

AMS – Accounting Management System / Система бухгалтерского учета;

CAE – Система компьютерного проектирования;

CIM – Computer Integrated Manufacturing (system) / Система интегрированного компьютерного производства;

CNC – Система цифрового (штрих-кодового) учета;

CRM – Client Resource Management (system) / Система учета взаимоотношений с контрагентами;

HRM – Human Resource Management (system) / Система управления персоналом;

MIS – Management Information System / Общая информационно-управляющая система;

MPM – Manufacturing Process Management (system) / Система управления процессами производства;

MRP – Materials Requirements Planning (system) / Система планирования материальных ресурсов;

MRPII – Manufacturing Resource Planning (system) / Система планирования производственных ресурсов;

TQM – Total Quality Management (system) / Система управления качеством.

Структурная организация комплекса средств автоматизированного управления технологическими процессами полиграфического производства. Компоненты комплекса средств автоматизированного управления технологическими процессами полиграфического производства.

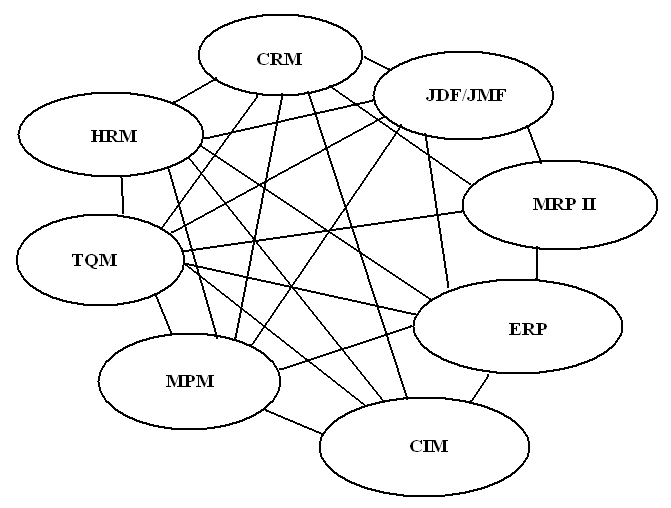

Построение информационно-управляющего комплекса по модульному принципу сформировало особый подход к построению всей системы в целом. Этот подход доминировал в среде разработчиков систем до самого последнего времени. Для его определения можно применить термин «связанный граф» При таком подходе функциональные модули системы разрабатывались как независимые компоненты, связанные с другими компонентами прямыми связями. Информационно-управляющая система представляла собой связанный граф, модули которой – вершины этого графа, а связи модуле – его грани.

Пример построения управляющего комплекса по этому принципу приведен на рис. 1.7. Такой подход давал возможность разработчикам комплексов варьировать ценовые параметры готового комплекса в зависимости от количества входящих в него модулей, что создавало на первых этапах развития систем их коммерческую привлекательность. В определенной мере это было связано с тем, что полиграфические предприятия не были готовы к инвестициям в сектор инструментов управления предприятием, а разработчики рассчитывали только на собственные силы и редко обращались к производственной кооперации. Этот метод построения системы позволял разработчикам систем не заботиться об унификации интерфейсов связи модулей, входящих в состав комплекса управления предприятием.

Недостатки такого подхода стали проявляться в короткое время. Функциональные модули управляющих комплексов, зачастую, имели различные неунифицированные протоколы взаимодействия со своими «соседями» по системе. Расширение функционального наполнения системы приводило к избыточности связей между модулями и, как следствие, нарушению целостности и релевантности собираемой и обрабатываемой информации. Подобные системы после нескольких лет эксплуатации и расширения функционального состава становились практически не модифицируемыми, плохо перенастраиваемыми, слабоуправляемыми.

Построение комплекса в виде связанного графа

Развитие информационных комплексов в достаточной степени изменило структуру их построения. В основном это было связано с формированием постиндустриального общества и международным разделением труда в создании современных комплексов управления промышленными предприятиями. Исследования и анализ опыта построения существующих систем на предприятиях показали эффективность модели, которой можно дать условное название «система с общей шиной».

В основу комплекса закладывается система управленческого и производственного учета ERP-класса в специфическом отраслевом исполнении. Подобные системы структурно полностью сформировались и приняли для своего наименования историческое название автоматизированной системы управления полиграфическим предприятием. В англоязычной терминологии используется термин Management information system (MIS).

Построение комплекса на основании единого интерфейса обмена информацией

Взаимодействие структуры комплекса средств автоматизированного управления технологическими процессами полиграфического производства и структуры полиграфического предприятия.

Производственная структура полиграфического предприятия существенно влияет на формирование информации, описывающей заказ на производство продукции. Правильность и полнота информации о заказе на изготовление полиграфической продукции обуславливается корректным построением структуры предприятия. Система автоматизации уп-равления – это всего лишь инструмент для повышения эффективности управления бизнесом, и соответственно повышения конкурентоспособности этого бизнеса. Всякий инструмент сам по себе не решает проблем. Проблемы можно решить, вложив инструмент в умелые руки. В руках неумелых он не только не полезен, но, зачастую, и очень вреден.

Схема взаимодействия структурных подразделений предприятия с системой управления

На систему управления типографией воздействуют ее структурные подразделения. Неверно организованная структура предприятия в лучшем случае будет мешать собирать информацию и увеличивать время на ее сбор. Намного хуже, если неверная структура предприятия будет предоставлять некорректную информацию о заказе и не будет давать возможность ее проверять и вовремя исправлять замеченные ошибки. Это может привести к технологическим и финансовым потерям, снижению эффективности производства, увеличению накладных расходов.