50Документування господарських операцій пов’язаних з розрахунком оплати прац

Для складання розрахункових відомостей для погодинної оплати праці необхідно використовувати:

табелі використання робочого часу (для розрахунку погодинної заробітної плати та інших доплат — нічні, надурочні, простої за час непрацездатності тощо);

довідки-розрахунки бухгалтерії (на додаткову заробітну плату);

розрахункові відомості за минулий місяць (для розрахунку прибуткового податку);

виконавчі листи (на утримання за рішенням судових органів);

заяви працівників (на утримання та перерахування частини заробітної плати);

платіжні відомості (на видачу авансів);

інші документи.

Первинними документами з обліку виробітку є рапорти, відомості виробітку бригад.

Підставою для нарахування заробітної плати при погодинній оплаті служить табель обліку робочого часу, який є іменним списком працюючих, до якого щоденно записуються дані про відпрацьований час у годинах, а при неявках — причини. Табельного обліку достатньо для нарахування зарплати в разі погодинної оплати.

Підставою для нарахування заробітної плати робітникам у разі відрядної оплати служать різні документи: наряди, маршрутні листи, рапорти (відомості) виробітку та деякі інші.

Наряди використовуються в індивідуальних і дрібносерійних виробництвах, будівництві, на ремонтному та інших виробництвах із нестабільним характером праці. Бувають вони індивідуальні і бригадні, разові і нагромаджуючі.

Маршрутні листи використовуються для оформлення затрат праці на поточних виробництвах.

Рапорти або відомості виробітку використовуються в масових виробництвах з одноманітним характером праці.

У разі відхилень від нормальних умов праці (заміні матеріалів, що обробляються, робота на іншому, ніж передбачене технологією, устаткуванні тощо) складаються доплатні листки або відомості на доплату.

Наприкінці місяця дані про виробіток і заробітну плату групуються і нагромаджуються: за особовими рахунками працюючих, видами продукції, що вироблялася чи робіт, що виконувалися, видами оплат. На підставі цих даних складаються розрахунково-платіжні або розрахункові і платіжні відомості, які виступають первинними документами для обліку розрахунків по оплаті праці, а часто і як регістри аналітичного обліку розрахунків по оплаті праці.

51 Облік заробітної плати в системі розрахунків Виходячи зі спеціалізації банку, структури його підрозділів, обсягів робіт і технічного облаштування визначають кількість працюючих, штатний розпис і на його основі, залежно від рівня кваліфікації та складності робіт, формується фонд основної й додаткової заробітної плати.Прийом на роботу здійснюється на основі поданих заяв шляхом укладання контрактів і наказу керівника банку про призначення на посаду і розмір посадового окладу.На кожного працівника відділ кадрів відкриває особову картку, яка містить довідкові дані, і призначена для відображення всіх службових переміщень під час роботи її власника в банку.У бухгалтерії банку на кожного співробітника відкриваються особові рахунки для щомісячної реєстрації всіх видів нарахувань оплати праці і утримань з неї. Оплата нараховується на основі даних табеля обліку використаного часу про відпрацьований час, про чергову і адміністративну відпустки, хворобу, виконання суспільних обов'язків і т. п.Нарахована оплата праці включається до складу адміністративно-управлінських витрат (дебет рахунку № 740 «Витрати на утримання персоналу», відповідний субрахунок), премії за виробничі досягнення — також до складу зазначених витрат, а інші — за рахунок фондів економічного стимулювання і кредиту рахунку № 3652. За рахунок фондів стимулювання надається матеріальна допомога, видаються подарунки, сплачуються медичні послуги і харчування. Їх обліковують на особових рахунках окремо, з метою надання інформації податковим органам про сукупний дохід кожного працівника. Щомісячно бухгалтерія здійснює всі розрахунки щодо нарахування оплати праці та утримання як податків, так і аліментів, погашення виданих кредитів, недостач, різних штрафів, відрахувань у пенсійний фонд тощо. Одночасно з нарахуванням оплати праці бухгалтерія здійснює також нарахування обов'язкових платежів у різні державні фонди: соціального страхування — 37,5 %, фонд зайнятості — 1%, фонд ліквідації наслідків Чорнобильської катастрофи — 5 %. Усі обов'язкові нарахування до зазначених фондів, поряд з заробітною платою, включаються у витрати основної діяльності банку (собівартість банківських послуг), рахунок № 740 бухгалтерською проводкою:Д-т № 740);К-т № 3620.Нарахування оплати за лікарняними листками, довідками про виконання суспільних обов'язків здійснюються згідно з інструктивними вказівками Міністерства праці та Мінстату України, які періодично змінюються, виходячи з рівня інфляції.На всі утримання із заробітної плати складаються бухгалтерські проводки: Д-т рахунку№ 3652 К-т рахунків:№ 3620;№ 355 (Нарахування заробітної плати здійснюється в розрахунково-платіжній або платіжній відомості.Відображені бухгалтерськими проводками операції з нарахування заробітної плати, утримань із неї, відрахувань в обов'язкові державні фонди оформляється меморіальними ордерам

52 Утримання із заробітної плати Утримання з заробітної плати працівників через бухгалтерію бюджетних установ здійснюються згідно з чинним законодавством на загальних підставах Прибутковий податок з доходів громадян утримується. Об’єктом оподаткування у громадян, які мають постійне місце проживання в Україні, є сукупний оподатковуваний дохід за календарний рік Усім платникам податків присвоюється ідентифікаційний код. До сукупного місячного (одержаного протягом календарного місяця) оподатковуваного доходу включаються доходи, одержані громадянами в будь-якій формі та за будь-яких умов незалежно від джерел, крім тих доходів, що не включаються до сукупного оподатковуваного доходу. Це такі доходи: допомога з державного соціального страхування й державного соціального забезпечення (крім допомоги з тимчасової непрацездатності); суми одержуваних аліментів державні пенсії, а також додаткові пенсії, що виплачуються за умовами добровільного страхування пенсій; компенсаційні виплати у грошовій та натуральній формі в межах норм, передбачених чинним законодавством інші доходи. Кабінет Міністрів України своїми постановами надає пільги щодо прибуткового податку з громадян.

Із сум доходів, отримуваних громадянами не за місцем основної роботи, податок нараховується до джерел виплат за ставкою 20 %. Громадяни, які мають доходи крім основного місця роботи, зобов’язані вести облік доходів. Із закінченням календарного року до 1 квітня до податкової інспекції за місцем проживання подаєтьсяДекларація про доходи, одержані з 1 січна по 31 грудня поточного року або за інший період Працівники бюджетних установ є платниками страхових внесків із пенсійного страхування; страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням; страхування на випадок безробіття. Розміри внесків на загальнообов’язкове державне соціальне страхування залежно від його виду щорічно встановлюється Верховною Радою України на календарний рік у відсотках одночасно з затвердженням Державного бюджету України, якщо інше не передбачено законами України з окремих видів загальнообов’язкового державного соціального страхуванняУтримання на користь третіх осіб і організацій із заробітної плати працівників можуть бути здійснені за виконавчими листами судів, фінансових органів та в інших випадках. Суму утримань розраховують як визначений процент заробітку, наприклад, аліменти (25, 33 і 50 % тієї суми заробітної плати, яка залишається після відрахування податків)..

Утримання аліментів не здійснюється з вихідної допомоги в разі звільнення, одноразових премій, допомоги на поховання та інших видів доходу. Вклади в установи банків і внески органам страхування за договорами добровільного страхування утримують із заробітної плати за заявами (дорученнями) працівників, перераховуючи на їхні рахунки відповідно установам банку та органам страхування однаковими частками, зазначеними в заяві, доти, доки працівник не подасть заяву про їх припинення.

Кодексом Законів про працю України встановлено обмеження на відрахування з заробітної плати працюючих. Так, згідно зі статтею 128 цього Кодексу під час кожної виплати заробітної плати загальний розмір утримань (відрахувань) не може перевищувати 20%, Утримання з заробітної плати працівників підлягають періодичному контролю.

53Облік відпусток Нараховуючи окремі виплати, виходять із середньої заробітної плати. виплати застосовуються в разі: надання працівникам щорічної відпустки та додаткових відпусток; виконання працівниками державних і громадських обов’язків; надання жінкам додаткових перерв для годівлі дитини залучення працівників до виконання військових обов’язків; службових відряджень; інших випадків. . Основна щорічна відпустка надається тривалістю 24 календарні дні зі збільшенням за кожних два відпрацьованих роки на 2 календарних дні, але не більш як 28 календарних днів. Керівним, педагогічним, науково-педагогічним працівникам освіти та науковим працівникам надається щорічна основна відпустка тривалістю до 56 календарних днів. Щорічна додаткова відпустка надається медичним працівникам за роботу у шкідливих умовах праці та за особливий характер праці. Передбачено також додаткові відпустки у зв’язку з навчанням і творчі відпустки. Дні відпустки оплачують на підставі виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки, або виплати компенсації за невикористані відпустки. Якщо працівник працював в установі менш як рік, середній заробіток обчислюють на підставі виплат за фактичний час роботи, тобто з першого числа наступного місяця після оформлення на роботу до першого числа місяця, в якому надається відпустка чи виплачується компенсація за невикористану відпустку. До середнього заробітку для оплати за час відпустки включаються всі види заробітної плати та допомога за тимчасовою непра- цездатністю. У підрахунку середнього заробітку не беруться до уваги одноразові виплати, натуральні видачі, пенсії, премії, які виплачуються поза чинними системами преміювання, різного роду компенсаційні виплати (добові, квартирні, оплата проїзду Щоб обчислити середньоденну заробітну плату, у цьому разі підсумковий заробіток за останні перед наданням відпустки 12 місяців (або менший фактично відпрацьований період) потрібно поділити на відповідну кількість календарних днів року (або меншого відпрацьованого періоду) за відкиданням святкових і неробочих днів. Здобуте значення середньоденного заробітку множиться на кількість календарних днів відпустки. Святкові й неробочі дні, що припадають на період відпустки, якщо вони не збігаються з недільними днями, у розрахунок тривалості відпустки не включаються й не оплачуються. Приклади нарахування відпускних. 1. Бібліотекареві надається відпустка з 01.04.2002 терміном 28 календарних днів. Його сумарний заробіток за 12 місяців — 1892 грн. На цей період припало 11 святкових і неробочих днів. Отже, сума відпускних, грн:

![]() (149

грн 64 коп.).

2. Учителеві,

прийнятому на роботу з 01.09.2001, відпустка

надається 01.06.2002 терміном 56 календарних

днів. З 1 по 11 квітня 2002 року йому надавалась

відпустка без збереження заробітної

плати. Сумарний заробіток за відпрацьований

період (з 01.09.2001 по 01.06.2002) — 1435 грн.

Сума відпускних, грн:

(149

грн 64 коп.).

2. Учителеві,

прийнятому на роботу з 01.09.2001, відпустка

надається 01.06.2002 терміном 56 календарних

днів. З 1 по 11 квітня 2002 року йому надавалась

відпустка без збереження заробітної

плати. Сумарний заробіток за відпрацьований

період (з 01.09.2001 по 01.06.2002) — 1435 грн.

Сума відпускних, грн:

![]() (538

грн 97 коп.), де 273 — кількість

календарних днів за відпрацьований

період; 9 — кількість святкових та

неробочих днів, які припали на цей

період; 11 — кількість днів відпустки

без збереження заробітної плати.

Аналогічно

виконується розрахунок за період

невикористаної відпустки в разі

звільнення працівника. У цьому разі

кількість днів невикористаної відпустки

обчислюється діленням кількості днів

установленої щорічної відпустки на 12

і множенням здобутого результату на

кількість відпрацьованих місяців з

моменту останньої відпустки.

(538

грн 97 коп.), де 273 — кількість

календарних днів за відпрацьований

період; 9 — кількість святкових та

неробочих днів, які припали на цей

період; 11 — кількість днів відпустки

без збереження заробітної плати.

Аналогічно

виконується розрахунок за період

невикористаної відпустки в разі

звільнення працівника. У цьому разі

кількість днів невикористаної відпустки

обчислюється діленням кількості днів

установленої щорічної відпустки на 12

і множенням здобутого результату на

кількість відпрацьованих місяців з

моменту останньої відпустки.

54 Облік допомоги по тимчасовій непрацездатності У разі тимчасової непрацездатності працівника його надається допомога з тимчасової непрацездатності

Право на забезпечення допомоги та санітарно-курортним лікуванням мають лише застраховані особи.

Нарахування допомоги з тимчасової непрацездатності поділяється на дві складові: оплата перших 5 днів допомоги (оплачуються установою) та оплата всіх інших днів допомоги (виплата проводиться за рахунок коштів ЄСВ).

Розмір допомоги залежить від загального трудового стажу працівника і надається у розмірах зазначених в табл. 18.5.Таблиця 18.5. РОЗРАХУНОК РОЗМІРУ ДОПОМОГИ З ТИМЧАСОВОЇ НЕПРАЦЕЗДАТНОСТІ до 5 років - 60 % від 5 до 8 років - 80 % понад 8 років - 100 %

Зарахованим до 1 - 4 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи; Одному з батьків або особі, що їх замінює та доглядає хвору дитину віком до 14 років, яка потерпіла від Чорнобильської катастрофи; ветеранам війни та особам, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту; при отриманні допомоги у зв'язку з вагітністю та пологами – 100%

Підставою для нарахування допомоги з тимчасової непрацездатності є листок непрацездатності, виданий закладом охорони здоров'я.

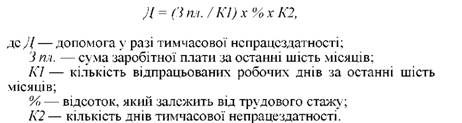

Сума допомоги за один день непрацездатності визначається як добуток середньоденного заробітку та відсотка, який залежить від загального трудового стажу.

Розрахунковим періодом для застрахованих осіб є останні шість календарних місяців, що передують місяцю, у якому настав страховий випадок.

Якщо працівник працював менше шести місяців, то розрахунковим періодом є фактично відпрацьовані календарні місяці (з першого по перше число).

Якщо працівник працював менше ніж календарний місяць, то розрахунковим періодом є фактично відпрацьований час перед настанням страхового випадку.

Під час розрахунку суми допомоги не враховується ні сума відпускних, ні дні відпустки, оскільки протягом цього періоду працівник не працював.

Формула розрахунку допомоги у разі тимчасової непрацездатності (1.4).

55 Облік нарахувань на зарплату Щомісячно бухгалтерія здійснює всі розрахунки щодо нарахування оплати праці та утримання як податків, так і аліментів, погашення виданих кредитів, недостач, різних штрафів, відрахувань у пенсійний фонд тощо. Одночасно з нарахуванням оплати праці бухгалтерія здійснює також нарахування обов'язкових платежів у різні державні фонди: соціального страхування — 37,5 %, фонд зайнятості — 1%, фонд ліквідації наслідків Чорнобильської катастрофи — 5 %. Усі обов'язкові нарахування до зазначених фондів, поряд з заробітною платою, включаються у витрати основної діяльності банку (собівартість банківських послуг), рахунок № 740 «Витрати на утримання персоналу», бухгалтерською проводкою:Д-т № 740 К-№ 3620».

56 Облік відпрацьованого часу Основним джерелом інформації про використання робочого часу в бюджетних установах є дані табельного обліку. У разі потреби проводять «фотографії» робочого дня, хронометражні спостереження та інші заходи одночасного обстежування. Табельний облік має забезпечувати контроль за своєчасним виходом на роботу й часом залишення роботи, виявлення причин запізнення і невиходів на роботу, отримання даних про фактично відпрацьований час кожним працівником.

Дані табельного обліку наводять у табелі відпрацьованого робочого часу й підрахунку заробітку (ф. № Т-13). Табель являє собою іменний список працівників структурного підрозділу (відділення, відділ, кафедра) або установи в цілому, і його веде в алфавітному порядку особа, яку призначає керівник установи. Табель відкривається щомісячно за 2—3 дні до початку розрахункового періоду на підставі табеля за минулий місяць із зазначенням прізвища, ім’я, по батькові, посади, табельного номера кожного працівника. У випадках, передбачених чинним законодавством, до фактичного робочого часу зараховуються деякі перерви в роботі, протягом яких працівник вільний від виконання своїх трудових обов’язків, наприклад додаткові перерви для жінок, які годують дитину.

У кінці місяця за табелем підраховується загальна кількість понаднормових годин, нічні, невиходи з причин. Підписаний керівником структурного підрозділу (завідувачем відділення, кафедри, лабораторії) табель та інші документи здаються в бухгалтерію для нарахування заробітної плати, складання звітності з праці та аналізу трудової дисципліни.

Нормальна тривалість робочого часу, що згідно зі статтею 50 Кодексу законів України про працю не може перевищувати 40 год на тиждень

Результати праці працівників бюджетних установ, як правило, не знаходять втілення у фізичному вимірі продукції, а набирають форми нематеріальних благ. Контроль відпрацьованого часу не дає повного уявлення про завантаженість працівників протягом робочого дня, про інтенсивність та ефективність їхньої праці з погляду отримання конкретних результатів. У зв’язку з цим у бюджетних установах здійснюється облік кількості та якості затраченої праці встановленням обсягу робіт, який необхідно виконати у визначений відрізок часу й на відповідному якісному рівні.