Тарифная система оплаты труда

Тарифная система — совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от: сложности выполняемой работы, условий труда, природно-климатических условий, интенсивности труда, характера труда. Формами тарифной системы являются: сдельная и повременная. Основным различием между ними является лежащий в их основе способ учёта затрат труда: при сдельной — учёт количества произведенной продукции надлежащего качества, либо учёт количества выполненных операций, при повременной — учёт проработанного времени.

Сдельная форма оплаты труда. Сдельная форма оплаты труда применяется в случаях, когда есть реальная возможность фиксировать количество показателей результата труда и нормировать его путем установления норм выработки и времени.

Прямая сдельная оплата труда — при ней оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учётом необходимой квалификации.

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака)

Сдельно-прогрессивная оплата труда предусматривает оплату выработанной продукции в пределах установленных норм по неизменным расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (но не свыше двойной сдельной расценки).

Косвенно-сдельная оплата труда применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенно-сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают.

Коллективно-сдельная оплата труда — при ней заработная плата определяется на весь коллектив и распределяется по решению коллектива. Заработок одного работника зависит от эффективной деятельности всего коллектива:

Аккордная оплата труда — система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения:

Оплата труда в процентах от выручки — при ней заработок зависит от объема реализации продукции предприятием:

Повременная форма оплаты труда. При повременной оплате труда заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени. Такая оплата применяется тогда, когда труд работника невозможно нормировать или выполняемые работы не поддаются учёту.Простая повременная оплата труда — оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.Повременно-премиальная оплата труда — оплата не только отработанного времени по тарифу, но и премии за качество работы:Окладная оплата труда — при такой форме в зависимости от квалификации и выполненной работы каждый раз устанавливается оклад:Контрактная оплата труда — зарплата оговаривается в контракте.

Бестарифная система оплаты труда. При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы предприятия в целом, его структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда. Такая система характеризуется следующими признаками: тесной связью уровня оплаты труда с фондом заработной платы, определяемым по конкретным результатам работы коллектива; установлением каждому работнику постоянного коэффициента квалификационного уровня и коэффициента трудового участия в текущих результатах деятельности. Таким образом, индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы.

Смешанная система оплаты труда. Смешанная система оплаты труда имеет признаки одновременно и тарифной, и бестарифной систем.

Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников происходит периодическая корректировка тарифной ставки (оклада).

Комиссионная форма оплаты труда применяется для работников отдела сбыта, внешнеэкономической службы предприятия, рекламных агентств.

Дилерский механизм заключается в том, что работник за свой счет закупает часть продукции предприятия, которую затем сам же и реализует. Разница между фактической ценой реализации и ценой, по которой работник рассчитывается с предприятием, представляет собой его заработную плату:

В последние годы крупные компании отказываются от повременной системы оплаты труда. При этом система материального стимулирования ориентируется на фактическую квалификацию работника (на основании выполняемой работы). На таких предприятиях работники получают фиксированное жалованье за квалификацию, а а не за часы, проведенные на рабочем месте

Вопрос №30: Доходы населения и их источники. Социальная политика государства

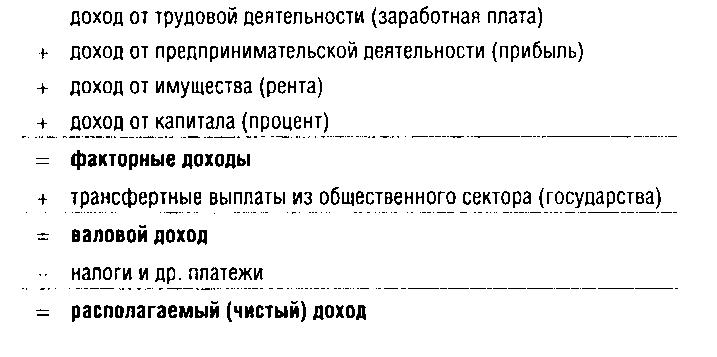

Доходы — одна из основных характеристик экономического положения населения. Доходы - денежная сумма, регулярно поступающая в непосредственное распоряжение рыночного субъекта. Доходы домашних хозяйств - все виды денежных и натуральных доходов, полученных в виде вознаграждения за работу по найму, от личного подсобного хозяйства, индивидуальной трудовой деятельности, денежные поступления из финансово-кредитной системы и прочее. Располагаемые доходы домашних хозяйств — сумма текущих доходов, которая может быть использована домашними хозяйствами для финансирования конечного потребления товаров и услуг или сбережений. Располагаемый доход домашних хозяйств определяется как первичные доходы, за вычетом налогов и обязательных платежей, плюс сальдо текущих трансфертов. Трансфертные платежи (трансферты) — передвижение средств от одного собственника к другому без получения в обмен товаров и услуг. Применительно к рассматриваемой проблеме трансферты представляют собой обязательные выплаты населению: пенсии, пособия, компенсации, другие социальные платежи, установленные законодательством. Все перечисленное представляет собой трансфертные выплаты из государственного бюджета. Однако имеют место и частные трансфертные платежи (ежемесячные субсидии, получаемые студентами из дома, дары богатых родственников и др.). Мобильные доходы — доходы, расходуемые по усмотрению домашнего хозяйства. Иммобильные доходы — средства, предоставляемые из социальных фондов и потребляемые строго по назначению (например, средства, выделяемые на лечение, образование, услуги культурно-бытового назначения). Свой денежный доход потребители рассматривают как средство приобретения товаров и услуг. Изменение дохода, которое происходит одновременно с изменением цены, может быть благоприятно или неблагоприятно для потребителя. В этой связи необходимо отличать номинальные (денежные) и реальные доходы. Номинальный (денежный) доход населения — все поступления денег населению от предприятий и организаций всех форм собственности, безналичные перечисления и пр. Иными словами, это количество денег, полученное отдельными лицами в течение определенного периода. Реальные доходы населения — вещественное, предметное содержание доходов потребителя. Реальный доход можно полно охарактеризовать, лишь перечислив все товары и услуги, которые потребитель мог бы приобрести в соответствии со своими предпочтениями, с указанием количества каждого приобретаемого товара или услуги. Иными словами, реальный доход представляет собой количество товаров и услуг, которое можно купить на располагаемый доход в течение определенного периода. В отличие от номинальных, реальные денежные доходы населения характеризуют количество приобретаемых материальных благ и услуг с учетом изменения розничных цен и расходов на выплату налогов, а также других обязательных платежей. Реальные доходы Населения определяются посредством деления обшей суммы денежных доходов на индекс потребительских цен:

Реальный доход = Номинальный доход/Индекс потребительских цен

Отметим, что индекс цен — измеритель соотношения между стоимостью определенного набора товаров и услуг для данного периода времени и стоимостью идентичного набора товаров и услуг в базовом периоде (период, принимаемый за основу для сравнения). Основное значение индекса потребительских цен состоит в установлении величины изменения во времени общего уровня цен на товары и услуги, приобретаемые населением. Таким образом, реальный располагаемый доход ломавших хозяйств отражает максимальную стоимость товаров и услуг, которые могли бы приобрести домашние хозяйства, на свои текущие доходы исходя из цен базисного периода. Существует два взаимосвязанных подхода к изучению проблемы распределения доходов. Различают функциональное распределение доходов между факторами производства и личное распределение с точки зрения их величины. Если все доходы, получаемые в обществе, рассмотреть под углом зрения оплаты услуг различных факторов производства, то мы получим функциональное распределение общественного дохода. Функциональное распределение общественного дохода показывает, какая доля совокупного дохода страны направляется соответствующему фактору производства. Домохозяйства, предоставляя в распоряжение фирм экономические ресурсы, получают вознаграждение в виде заработной платы, прибыли, процента и ренты. Эти четыре составляющие образуют в сумме личный доход домохозяйств. Общие доходы населения определяются как личные доходы с добавлением стоимости бесплатных или на льготных условиях предоставленных населению услуг за счет социальных фондов.

Г осударственная

социальная политика.

Свою социальную политику государство

обычно проводит через местные и

региональные органы власти. Финансируется

государственная социальная политика

из государственного бюджета. Объектами

социальной политики государства обычно

являются крупные социальные группы,

соответствующие либо идеологическим

установкам государства на данный момент,

либо ценностным ориентациям общества

на долговременную перспективу. Цель

социальной политики государства состоит

в улучшении здоровья нации, в обеспечении

достаточного дохода и социальной

поддержки в определённых неблагоприятных

жизненных ситуациях и, в целом, в создании

для населения благоприятной социальной

атмосферы в обществе. Социальная политика

является составной частью общей стратегии

государства, относящейся к социальной

сфере: целенаправленная деятельность

по выработке и реализации решений,

непосредственно касающихся человека,

его положения в обществе; по предоставлению

ему социальных гарантий с учетом

особенностей различных групп населения

страны проводимая правительством, всеми

ветвями и органами власти, опирающаяся

на широкую общественную поддержку

социальная политика предназначена

аккумулировать, фокусировать, отражать

обстановку в стране и ситуацию в обществе,

потребности и цели социального развития.

Стратегия и приоритеты социальной

политики Стратегия социальной политики

— это генеральное решение системы

социальных проблем страны на данном

конкретно-историческом этапе ее развития.

При разработке и реализации социальной

политики с необходимостью встаёт вопрос

о социальных приоритетах, то есть

социальных задачах, которые признаются

обществом на данном этапе его развития

наиболее настоятельными и срочными,

требующими первоочередного решения. В

качестве главных приоритетов социальной

политики можно выделить:

осударственная

социальная политика.

Свою социальную политику государство

обычно проводит через местные и

региональные органы власти. Финансируется

государственная социальная политика

из государственного бюджета. Объектами

социальной политики государства обычно

являются крупные социальные группы,

соответствующие либо идеологическим

установкам государства на данный момент,

либо ценностным ориентациям общества

на долговременную перспективу. Цель

социальной политики государства состоит

в улучшении здоровья нации, в обеспечении

достаточного дохода и социальной

поддержки в определённых неблагоприятных

жизненных ситуациях и, в целом, в создании

для населения благоприятной социальной

атмосферы в обществе. Социальная политика

является составной частью общей стратегии

государства, относящейся к социальной

сфере: целенаправленная деятельность

по выработке и реализации решений,

непосредственно касающихся человека,

его положения в обществе; по предоставлению

ему социальных гарантий с учетом

особенностей различных групп населения

страны проводимая правительством, всеми

ветвями и органами власти, опирающаяся

на широкую общественную поддержку

социальная политика предназначена

аккумулировать, фокусировать, отражать

обстановку в стране и ситуацию в обществе,

потребности и цели социального развития.

Стратегия и приоритеты социальной

политики Стратегия социальной политики

— это генеральное решение системы

социальных проблем страны на данном

конкретно-историческом этапе ее развития.

При разработке и реализации социальной

политики с необходимостью встаёт вопрос

о социальных приоритетах, то есть

социальных задачах, которые признаются

обществом на данном этапе его развития

наиболее настоятельными и срочными,

требующими первоочередного решения. В

качестве главных приоритетов социальной

политики можно выделить:

обеспечение человеку от рождения до старости нормальных условий жизни и развития;

создание условий для функционирования семьи как первичной ячейки общества, особое внимание оказывать матерям;

обеспечение экономической безопасности, надежная защита конституционных прав и свобод граждан;

обеспечение эффективной защищенности населения: повышение качества социальной защиты населения, охрана здоровья, культуры, обеспечения жильем, улучшение демографической ситуации.

К субъектам социальной политики относятся органы законодательной и исполнительной власти различных уровней, работодатели в государственном и негосударственном секторах экономики, а также профсоюзные и иные общественные организации, которые влияют на разработку государственной социальной политики.

Выделяют следующие принципы социальной политики: социальной справедливости, социальной ответственности, социального партнерства, социальных гарантий, преемственности.

К задачам социальной политики относятся:

стимулирование экономического роста и подчинение производства интересам потребления,

усиление трудовой мотивации и деловой предприимчивости

обеспечение должного уровня жизни и социальной защиты населения,

сохранение культурного и природного наследия, национального своеобразия и самобытности.

Для эффективного осуществления своих регулирующих функций государство располагает такими мощными рычагами воздействия, как законодательство страны, национальный бюджет, система налогов и пошлин.

Вопрос №32: Рентные отношения. Виды земельной ренты. Ипотека.

На рынках факторов производства земля и ее природные ресурсы включены в товарный оборот как ресурсы, не имеющие альтернатив взаимозамещения во многих сферах хозяйствования. Их предложение на рынках неэластично или недостаточно эластично. От чего зависит цена земли при ее продаже? Прежде всего, от арендной платы, поскольку собственник, отчуждая землю, желает «компенсировать» эту потерю. «Компенсация» количественно выражается как суммарная величина всех будущих арендных платежей. Таким образом, цена земли и на рынке ее аренды, и на рынке купли-продажи земли определяется арендной платой. В случае продажи собственник участка земли теряет и право получения ежегодного дохода – экономической ренты. Поэтому при прочих равных условиях он согласится продать землю за сумму, которая, находясь в банке, принесет доход в виде процента, причем не меньший, чем получаемая ранее экономическая рента. Поэтому цена земли зависит не только от размера приносимой ренты, но и от банковского процента. Экономической основой арендной платы за землю является земельная рента.

Рентные отношения – отношения по поводу ценообразования и распределения доходов от использования земли как фактора производства, ее ископаемых ресурсов называются рентными. В более узком смысле под земельной рентой подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования и получения прибыли. Рента является частью этой прибыли и уплачивается путем ее распределения в пользу собственника земли. Земельная рента представлена двумя основными формами: чистая или абсолютная рента и дифференциальная рента.

Чистая (абсолютная) рента является частью платы за любую землю, даже за худшие участки. Собственность на землю с ее естественными ресурсами в условиях абсолютно неэластичного предложения земли дает основание для получения чистой, т.е. абсолютной ренты, а также доходов в виде части арендной платы. Частная собственность на землю в условиях рынка приводит к тому, что ни один из участков земли, даже самый худший, при наличии спроса со стороны возможного арендатора не будет передан ему собственником бесплатно. Таким образом, чистая рента является следствием абсолютной неэластичности предложения земли и частной собственности на землю.

Дифференциальная рента – рента, полученная с более выгодных участков земли. Для более выгодных участков земли (более плодородные земли, земли с богатыми месторождениями полезных ископаемых, с лучшими условиями залегания и месторасположения полезных ископаемых и т.п.) земельная рента представлена как сумма чистой и дифференциальной ренты.

Дифференциальная рента содержит некоторую положительную разность дохода, возникающего на более плодородных, более выгодно расположенных землях, при менее глубинном и более производительном содержании ископаемых ресурсов и т.д.

Ипотека — это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Ипотекой является также залог уже существующего недвижимого имущества собственника для получения им кредита или займа, которые будут направлены либо на ремонт или строительство, либо на иные нужды по усмотрению заемщика-залогодателя. Ипотека – в переводе залог, заклад, - это залог недвижимости, недвижимого имущества (земли, основных фондов, строений, жилья) с целью получения ссуды. В случае невозврата ссуды собственником имущества становится ссудодатель (баки и другие кредитно-финансовые институты, которые могут выдавать подобную ссуду). Ипотечные банки предоставляют долгосрочные кредиты, которые обеспечиваются внесением записи ипотек, или ипотечных долгов, на землевладение, под которое выдается ссуда. Если ипотечные банки используют для гарантии ссуд только ипотечные долги, в деловом общении остаются понятия «ипотечный банк» и «ипотечный кредит». Благодаря своей долгосрочности (20-30 лет) ипотечные кредиты удобны для финансирования в тех случаях, когда выплата процентов и погашение кредита возможны только из текущих, как правило, невысоких доходов, то есть небольшими взносами. Средства для предоставления кредитов ипотечный банк получает от продажи закладных листов. Это надежные, приносящие твердые проценты долговые обязательства банка по отношению к держателям. Закладные листы обеспечиваются предоставляемыми банком и гарантированными ипотеками или ипотечными долгами, ссудами.

Вопрос №33: Финансовый рынок: Понятие, Структура и Инструменты.

Финансово-денежный сектор как самостоятельный элемент денежного хозяйства формирует финансовый рынок. Мировой финансовый рынок — это совокупность национальных и международных рынков, обеспечивающих направление, аккумуляцию и перераспределение денежных капиталов между субъектами рынка посредством финансовых учреждений с целью достижения нормального соотношения между предложением и спросом на капитал. Денежный сектор, в состав которого входят финансовый и кредитный, представляет собой специфический рынок с его оборотами и доходами. Мировой финансовый рынок оказывает обществу финансовые услуги, снабжая его в нужный момент и в нужном месте деньгами. Другими словами, специфическим товаром на финансовом рынке выступают деньги. В качестве товара деньги обращаются в таких секторах мирового финансового рынка, как кредитный, рынок ценных бумаг, валютный, страховой и т. д. (рис. 23). Мировой финансовый рынок по своей экономической сущности представляет собой систему определенных отношений и своеобразный механизм сбора и перераспределения на конкурентной основе финансовых ресурсов между странами, регионами, отраслями и институциональными единицами.

Финансовый рынок состоит из ряда секторов: инвестиционного, кредитного, фондового, страхового, валютного.

Рис. 23. Структура финансового рынка:

Кредитный рынок

Валютный рынок

Рынок ценных бумаг (фондовый рынок)

Страховой рынок

Рынок инвестиций

На финансовом рынке объектом купли-продажи выступают финансовые ресурсы. Однако имеется принципиальное различие сделок в различных секторах финансового рынка. Если на кредитном рынке деньги продаются как таковые, т. е. они сами являются объектом сделок, то на фондовом рынке, например, продаются права на получение денежных доходов, уже созданных или будущих.

Финансовый рынок — это не только средство перераспределения денежных ресурсов в экономике (на условиях платности), но и индикатор всего состояния экономики в целом. Суть финансового рынка заключается не просто в перераспределении финансовых ресурсов, но прежде всего в определении направлений этого перераспределения. Именно на финансовом рынке определяются наиболее эффективные сферы приложения денежных ресурсов.

Структура такого финансового рынка может быть представлена следующим образом:

Рис. 1. Рынок ценных бумаг. Финансовые рынки

где:

Рынок денег — рынок краткосрочных финансовых инструментов (долговых обязательств) со сроком обращения до 1 года.

Рынок капиталов — рынок среднесрочных (от 1 до 3-5 лет) и долгосрочных активов — акций, облигаций (со сроком погашения более года) и ссуд (со сроком погашения более года).

Кредитный рынок — рынок краткосрочных, среднесрочных и долгосрочных ссуд. На практике между ними нет четкой границы.

Функционирование финансового рынка тесно связано с определением процентных ставок, т. е. цены товара «деньги», проданного в форме кредита. Формирование системы процентных ставок — одна из важнейших функций финансового рынка, она оказывает влияние на уровень эффективности всей экономики.

Функции мирового финансового рынка:

перераспределение и перелив капитала;

экономия издержек обращения;

ускорение концентрации и централизации капитала;

межвременная торговля, снижающая издержки экономических циклов;

содействие процессу непрерывного воспроизводства.

Финансовое состояние

Система финансовых отношений, функционирование финансового рынка предполагают введение понятия «финансовое состояние» экономики, ее секторов и субъектов экономической деятельности. На конкретном уровне (макро-, микро-) финансовое состояние оценивается с помощью конкретного набора показателей.

Финансовое состояние — ключевой показатель эффективности деятельности финансового рынка.Финансовое состояние определяется посредством конкретных показателей.

Применительно к макроуровню обычно для определения финансового состояния используют следующие показатели:

доходы и расходы государства;

дефицит или профицит госбюджета;

госдолг;

сальдо платежного баланса;

уровень инфляции;

уровень процентных ставок;

валютный курс;

объем денежной массы;

курс ценных бумаг;

объем сбережений и объем долгов экономических субъектов.

Инструменты финансового рынка

Финансовые инструменты — это документально оформленные в соответствии с действующим законодательством денежные обязательства экономических субъектов.

В настоящее время в развитых рыночных экономиках четко выражена тенденция к слиянию различных финансовых посредников, а также к диверсификации их операций. Развитие финансового посредничества способствовало возникновению своеобразного экономического явления — финансовых инструментов, к которым относятся:

Вексель — это ценная бумага, выпуск и обращение которой осуществляется в соответствии с особым законодательством, называемым вексельным правом. Данная ценная бумага удостоверяет долг одного лица (должника) другому лицу (кредитору), выраженный в денежной форме, права на который могут передаваться любому другому лицу путем приказа владельца векселя без согласия того, кто выписал его.

Чеки

Долговые расписки

Акция — это эмиссионная ценная бумага, закрепляющая права ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществ и на часть имущества, остающегося после его ликвидации.

Облигация — единичное долговое обязательство эмитента на возврат номинальной стоимости через определенный срок в будущем, на условиях, устраивающих его держателя.

кредитные карточки

закладные

страховые полисы

сертификаты

разнообразные свидетельства, дающие право на получение денежного дохода и прочее.

Вопрос №35: Виды ценных бумаг и их классификация.

Ценная бумага – это форма существования капитала, отличная от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. Свойства ценных бумаг:

1) Обращаемость – способность ценной бумаги покупаться и продаваться на рынке, а также во многих случаях выступать в качестве самостоятельного платежного инструмента, облегчающего обращение других товаров;

2) Доступность для гражданского оборота – способность ценной бумаги не только покупаться и продаваться, но и быть объектом других гражданских отношений, включая все виды сделок (займа, дарения, хранения, комиссии, поручения и т.п.);

3) Стандартность – ценная бумага должна иметь стандартное содержание (стандартность прав, которые представляет ценная бумага, стандартность участников, сроков, мест торговли, правил учета и других условий доступа к указанным правам, стандартность сделок, связанных с передачей ценной бумаги из рук в руки, стандартность формы ценной бумаги и т.п.);

4) Серийность – возможность выпуска ценных бумаг однородными сериями, классами;

5) Документальность – ценная бумага – это всегда документ, и как документ она должна содержать все предусмотренные законодательством обязательные реквизиты, отсутствие хотя бы одного из них влечет недействительность ценной бумаги или переводит данный документ их разряда ценных бумаг в разряд иных обязательственных документов;

6) Регулируемость и признание государством – фондовые инструменты, претендующие на статус ценных бумаг, должны быть признаны государством в качестве таковых, что должно обеспечить их хорошую регулируемость и, соответственно, доверие к ним;

7) Рыночность – обращаемость указывает на то, что ценная бумага существует только как особый товар, который, следовательно, должен иметь свой рынок с присущей ему организацией, правилами работы на нем и т.д.; должны в основной массе принадлежать рынку, быть товарами и те ресурсы, правами на которые являются ценные бумаги;

8) Ликвидность – способность ценной бумаги быть быстро проданной и превращенной в денежные средства (в наличной и безналичной форме) без существенных потерь для держателя, при небольших колебаниях рыночной стоимости и издержках на реализацию;

9) Риск – возможности потерь, связанные с инвестициями в ценные бумаги и неизбежно им присущие;

10) Обязательность исполнения – по российскому законодательству не допускается отказ от исполнения обязательства, выраженного ценной бумагой, если только не будет доказано, что ценная бумага попала к держателю неправомерным путем.

Также необходимо отметить, что ценная бумага выполняет ряд общественно значимых функций:

перераспределяет денежные средства (капиталы) между отраслями и сферами экономики; территориями и странами; группами и слоями населения; населением и сферами экономики; населением и государством и т.п.;

предоставляет определенные дополнительные права ее владельцам помимо права на капитал (например, право на участие в управлении, соответствующую информацию, первоочередность в определенных ситуациях и т.п.);

обеспечивает получение дохода на капитал и (или) возврат самого капитала и др.

1.1. Основные и производные ценный бумаги. В качестве основных ценных бумаг выступают акции, облигации, казначейские обязательства государства (ноты, векселя, депозитные сертификаты и др.), являющиеся правами на имущество, денежные средства, продукцию, землю и другие первичные ресурсы.

Акция – эмиссионная ценная бумага, закрепляющая права ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении и на часть имущества, остающегося после его ликвидации.

Облигация – это долговое обязательство, в соответствии с которым эмитент гарантирует инвестору выплату определенной суммы по истечении определенного срока и выплату ежегодного дохода в виде фиксированного или плавающего процента.

Вексель – письменное договорное обязательство, составленное в установленной законом форме и дающее его владельцу безусловное право требовать по наступлению конца срока с лица, выдавшего обязательство, уплаты оговоренной в нем денежной суммы.

Депозитный сертификат – письменное свидетельство кредитных учреждений о депонировании денежных средств, удостоверяющее право вкладчика на получение депозита.

Производные ценные бумаги – ценные бумаги, удостоверяющие право владельца на покупку или продажу основных ценных бумаг. К числу таких бумаг можно отнести опционы, финансовые фьючерсы.

Опцион – это двусторонний договор о передаче прав на покупку или продажу определенного базисного актива по определенной цене на определенную будущую дату. Если владелец опциона может отказаться от реализации своего права, потеряв при этом денежную премию, которую он выплатил контрагенту, то фьючерсная сделка является обязательной для последующего исполнения.

Финансовый фьючерс – контракт, по которому инвестор, заключающий его, берет на себя обязательство по истечении определенного срока продать своему контрагенту (или купить у него) определенное количество биржевого товара (или финансовых инструментов) по обусловленной цене. Если владелец опциона может отказаться от реализации своего права, потеряв при этом денежную премию, которую он выплатил контрагенту, то фьючерсная сделка является обязательной для последующего исполнения.

1.2. Срочные и бессрочные. По срокам погашения ценные бумаги делятся на срочные и бессрочные. По общепринятой практике срочные ценные бумаги бывают:

краткосрочными – со сроком погашения до 1 года,

среднесрочными – от 1 года до 5 лет,

долгосрочными – свыше 5 лет (по долговым обязательствам Российской Федерации – от 5 до 30 лет).

К бессрочным ценным бумагам относятся фондовые инструменты, не имеющие конечного срока погашения – акции, бессрочные облигации, выпускаемые государством (например, консоли).

1.3 Именные, ордерные, на предъявителя. На основании различий в правах владельца ценных бумаг при совершении операций с ними ценные бумаги делятся на именные, ордерные и на предъявителя.

Именной ценной бумагой признается документ, выписанный на имя конкретного лица, который только и может осуществить выраженное в нем право. Такие ценные бумаги обычно могут переходить к другим лицам, но это связано с выполнением целого ряда формальностей и специально усложненных процедур, что делает этот вид ценных бумаг малооборотоспособным.

Ордерная ценная бумага – составляется на имя первого держателя с оговоркой "по его приказу". Соответственно, ордерная бумага передается другому лицу путем совершения передаточной надписи. Ордерными бумагами по российскому законодательству могут быть чек, вексель, коносамент.

Предъявительской является такая ценная бумага, в которой не указывается конкретное лицо, которому следует произвести исполнение. Лицом, уполномоченным на осуществление выраженного в такой ценной бумаге права, является любой держатель ценной бумаги, который лишь должен ее предъявить. Указанный вид ценной бумаги обладает повышенной оборотоспособностью, так как для передачи другому лицу прав, удостоверяемых ценной бумагой, достаточно простого ее вручения этому лицу и не требуется выполнения каких-либо формальностей. Примерами такого рода ценных бумаг являются государственные облигации, банковские сберегательные книжки на предъявителя, приватизационные чеки и т.д.

1.5. Государственные, корпоративные, частные. По форме собственности эмитента ценные бумаги делятся на государственные, корпоративные и частные. Государственные ценные бумаги обычно охватывают фондовые инструменты, выпущенные или гарантированные правительством от имени государства, его министерствами и ведомствами, муниципальными органами власти. В зависимости от эмитента государственные ценные бумаги подразделяются на правительственные (казначейские) и выпускаемые правительственными учреждениями. В зависимости от их свойств обращаемости на фондовых рынках они подразделяются на рыночные и нерыночные. Рыночные обязательства могут свободно продаваться и покупаться на открытом рынке. Нерыночные долговые инструменты такими свойствами не обладают. Обычно они эмитируются государством для привлечения средств мелких индивидуальных инвесторов (широких слоев населения) и специальных финансовых институтов. К государственным ценным бумагам России относятся:

Государственные краткосрочные обязательства (ГКО),

Государственные долгосрочные обязательства (ГДО),

Облигации внутреннего валютного займа (ОВВЗ),

Золотой сертификат,

Краткосрочные обязательства (КО),

Облигации федерального займа (ОФЗ),

Облигации государственного сберегательного займа (ОГСЗ).

Выпуск Государственных краткосрочных бескупонных облигаций (ГКО) используется с целью привлечения средств на финансирование государственных расходов и покрытия дефицита федерального бюджета. Облигации федерального займа (ОФЗ) являются основным видом среднесрочных бумаг, выпускаемых Правительством РФ для финансирования бюджетного дефицита. Облигации Государственных Сберегательных Займов (ОГСЗ) выпускаются Правительством РФ для покрытия дефицита бюджета. ОГСЗ предоставляет право на получение дохода выше уровня доходности по другим видам государственных ценных бумаг. Золотые сертификаты, выпущенные Минфином РФ в 1993г. сроком на 1 год, были размещены в 1994 году. Гарантированная доходность по сертификату начисляется ежеквартально. На золотой сертификат распространяются налоговые льготы.

К частным ценным бумагам относятся векселя и чеки.

Вексель – это ценная бумага, составленная в строго определенной форме, удостоверяющая денежное долговое обязательство векселедателя (должника), уплатить по наступлению, срока указанного векселем определенную сумму векселедержателю (владельцу векселя, кредитору). Вексель может быть простым и переводным. Простой вексель является именной ценной бумагой, поскольку в нем указывается наименование не только плательщика, но и получателя денежных средств. Причем в роли плательщика здесь выступает сам векселедатель, а получателем средств является лицо, в пользу которого выписан вексель.

Чеком признается ценная бумага, содержащая ничем не обусловленное письменное распоряжение чекодателя банку уплатить держателю чека указанную в нем сумму. Банк выдает чекодателю специальную чековую книжку (лимитированную или нелимитированную) с определенным числом чеков. Чек является сугубо срочной ценной бумагой, так как срок его действия определен законодательством и составляет 10 дней с момента выписки. Чеки могут быть именными, ордерными и предъявительскими.

Ценные бумаги подразделяются на отдельные виды по различным классификационным основаниям.

Государственные ценные бумаги.

Акции.

Частные облигации

Международные ценные бумаги.

Вопрос №37: Методы и основные инструменты государственного регулирования рыночной экономики: прямые и косвенные

Реализация экономических функций государства возможна лишь при использовании совокупности мер, образующих механизм государственного воздействия на экономику. В зависимости от выбранных критериев существует несколько вариантов их классификации.

М етоды

прямого воздействия предполагают

такое регулирование со стороны

государства, при котором субъекты

экономики вынуждены приходить к решениям,

основанным не на самостоятельном

экономическом выборе, а на предписаниях

государства (налоговое законодательство,

юридические правила в области

амортизационных отчислений, бюджетные

процедуры по государственным инвестициям).

Прямые методы часто имеют высокую

степень эффекта из-за оперативного

достижения экономического результата.

Однако у них есть серьезный недостаток –

создание помех рыночному процессу.

етоды

прямого воздействия предполагают

такое регулирование со стороны

государства, при котором субъекты

экономики вынуждены приходить к решениям,

основанным не на самостоятельном

экономическом выборе, а на предписаниях

государства (налоговое законодательство,

юридические правила в области

амортизационных отчислений, бюджетные

процедуры по государственным инвестициям).

Прямые методы часто имеют высокую

степень эффекта из-за оперативного

достижения экономического результата.

Однако у них есть серьезный недостаток –

создание помех рыночному процессу.

Методы косвенного воздействия проявляются в том, что государство не влияет прямо на принимаемые субъектами экономики решения. Оно создает лишь предпосылки к тому, чтобы при самостоятельном выборе экономических решений субъекты тяготели к тем вариантам, которые соответствуют целям экономической политики. Косвенные методы не нарушают рыночной ситуации, не вводят неожиданный дисбаланс в состояние динамического равновесия. Недостатком же является определенный временной лаг, наблюдаемый между принятием государством мер, их восприятием экономикой и полученными изменениями в хозяйственных результатах.

Совокупность административных рычагов охватывает те регулирующие действия, которые связаны с обеспечением правовой инфраструктуры. Задача принимаемых мер при этом заключается в создании наиболее разумных для частного сектора правовых рамочных условий. Их функция – обеспечение стабильной юридической обстановки для деловой жизни, защита конкурирующей среды, сохранение прав собственности и возможностей свободного принятия экономических решений.

К экономическим инструментам относят те действия государства, которые имеют не столько предписывающий, сколько воздействующий на определенные аспекты рыночного процесса характер. Речь может идти о методах влияния на совокупный спрос, совокупное предложение, степень централизации капитала, социальные и структурные аспекты экономики.

Характеризуя методы государственного воздействия, можно также подчеркнуть их организационно-институциональную форму. Экономическая политика представляет собой систему организационно-оформленных действий, традиций. Такие действия, связанные с относительно длительно существующим явлением, создают понятие «институт» («институт права», «институт собственности»). К институциональным методам госрегулирования можно отнести:

· формирование исполнительных структур государственной власти;

· создание и поддержание объектов государственной собственности;

· подготовку экономических программ и экономических прогнозов;

· поддержку исследовательских центров по экономике, институтов экономической информации, торгово-промышленных палат, различных экономических советов и союзов;

· обеспечение функционирования институтов советников, консультантов, экспертных советов по проблемам экономики;

· правовую, информационную поддержку предпринимательских и профессиональных союзов, рациональных форм их взаимодействия;

· соучастие в создании форм экономической интеграции, организацию регулярных международных встреч по экономическим вопросам.

Вопрос №38: Необходимость, сущность и функции финансов

ФИНАНСЫ - Совокупность денежных средств государства или предприятия. Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства. Под централизованными финансами понимаются экономические отношения, связанные с формированием и использованием фондов денежных средств государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах, под децентрализованными финансами понимаются денежные отношения, опосредующие кругооборот денежных фондов предприятий. Финансы — неотъемлемая часть денежных отношений, поэтому их роль и значение зависят от того, какое место денежные отношения занимают в экономических отношениях. Однако не всякие денежные отношения выражают финансовые отношения. Финансы отличаются от денег как по содержанию, так и по выполняемым функциям. Деньги — это всеобщий эквивалент, с помощью которого прежде всего измеряются затраты труда ассоциированных производителей, а финансы — экономический инструмент распределения и перераспределения валового внутреннего продукта (ВВП) и национального дохода, орудие контроля за образованием и использованием фондов денежных средств. Главное их назначение состоит в том, чтобы путем образования денежных доходов и фондов обеспечить не только потребности государства и предприятий в денежных средствах, но и контроль за расходованием финансовых ресурсов. Финансы выражают денежные отношения, которые возникают между:

предприятиями в процессе приобретения товарно-материальных ценностей, реализации продукции и услуг;

предприятиями и вышестоящими организациями при создании централизованных фондов денежных средств и их распределений;

государством и предприятиями при уплате ими налогов в бюджетную систему и финансировании расходов;

государством и гражданами при внесении ими налогов и добровольных платежей;

предприятиями, гражданами и внебюджетными фондами при внесении платежей и получении ресурсов;

отдельными звеньями бюджетной системы;

органами имущественного и личного страхования, предприятиями, населением при уплате страховых взносов и возмещении ущерба, при наступлении страхового случая;

денежные отношения, опосредующие кругооборот фондов предприятий.

Функции финансов. Сущность финансов проявляется в их функциях. Финансы выполняют две основные функции: распределительную и контрольную. Эти функции осуществляются финансами одновременно. Каждая финансовая операция означает распределение общественного продукта и национального дохода и контроль за этим распределением.

1. Распределительная функция проявляется при распределении национального дохода, когда происходит создание так называемых основных, или первичных доходов. Их сумма равна национальному доходу. Основные доходы формируются при распределении национального дохода среди участников материального производства. Они делятся на две группы: 1)зарплата рабочих, служащих, доходы фермеров, крестьян, занятых в сфере материального производства; 2)доходы предприятий сферы материального производства.

Однако первичные доходы еще не образуют общественных денежных фондов, достаточных для развития приоритетных отраслей народного хозяйства, обеспечения обороноспособности страны, удовлетворения материальных и культурных потребностей населения. Необходимо дальнейшее распределение или перераспределение национального дохода, связанное:

с межотраслевым и территориальным перераспределением средств в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций;

наличием наряду с производственной непроизводственной сферы, в которой национальный доход не создается (просвещение, здравоохранение, социальное страхование и социальное обеспечение, управление);

перераспределением доходов между различными социальными группами населения.

В результате перераспределения образуются вторичные, или производные доходы. К ним относятся доходы, полученные в отраслях непроизводственной сферы, налоги (подоходный налог с физических лиц и др.). Вторичные доходы служат для формирования конечных пропорций использования национального дохода. Активно участвуя в распределении и перераспределении национального дохода, финансы способствуют трансформации пропорций, возникших при первичном распределении национального дохода, в пропорции его конечного использования. Доходы, создаваемые в ходе такого перераспределения, должны обеспечить соответствие между материальными и финансовыми ресурсами и, прежде всего между размером денежных фондов и их структурой, с одной стороны, и объемом и структурой средств производства и предметов потребления — с другой. Перераспределение национального дохода в Российской Федерации происходит в интересах структурной перестройки народного хозяйства, развития приоритетных отраслей экономики (сельское хозяйство, транспорт, энергетика, конверсия военного производства), в пользу наименее обеспеченных слоев населения (пенсионеры, студенты, одинокие и многодетные матери). Таким образом, перераспределение национального дохода происходит между производственной и непроизводственной сферами народного хозяйства, отраслями материального производства, отдельными регионами страны, формами собственности и социальными группами населения. Конечная цель распределения и перераспределения национального дохода и ВВП, совершаемых с помощью финансов, состоит в развитии производительных сил, создании рыночных структур экономики, укреплении государства, обеспечении высокого качества жизни широких слоев населения. При этом роль финансов подчинена задачам повышения материальной заинтересованности работников и коллективов предприятий и организаций в улучшении финансово-хозяйственной деятельности, достижении наилучших результатов при наименьших затратах.

2. Контрольная функция. Будучи инструментом формирования и использования денежных доходов и фондов, финансы объективно отражают ход распределительного процесса. Контрольная функция проявляется в контроле за распределением ВВП по соответствующим фондам и расходованием их по целевому назначению. В условиях перехода на рыночные отношения финансовой контроль направлен на обеспечение динамичного развития общественного и частного производства, ускорение научно-технического прогресса, всемерное улучшение качества работы во всех звеньях народного хозяйства. Он охватывает производственную и непроизводственную сферы. Нацелен на повышение экономического стимулирования, рациональное и бережливое расходование материальных, трудовых, финансовых ресурсов и природных богатств, сокращение непроизводительных расходов и потерь, пресечение бесхозяйственности и расточительства. Одна из важных задач финансового контроля — проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам. Контрольная функция финансов проявляется также через многогранную деятельность финансовых органов. Работники финансовой системы и налоговой службы осуществляют финансовый контроль в процессе финансового планирования, при исполнении доходной и расходной частей бюджетной системы. В условиях развития рыночных отношений направления контрольной работы, формы и методы финансового контроля существенно меняются.

3. Помимо распределительной и контрольной функции финансы выполняют также регулирующую функцию. Эта функция связана с вмешательством государства через финансы (государственные расходы, налоги, государственный кредит) в процесс воспроизводства. Однако на сегодняшний день регулирующая функция в России развита слабо.

4. В условиях рыночных отношений финансы должны также выполнять стабилизационную функцию. Ее содержание заключается в том, чтобы обеспечить для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях. Особое значение при этом имеет вопрос о стабильности финансового законодательства, поскольку без этого невозможно осуществление инвестиционной политики в производственную сферу со стороны частных инвесторов. Достижение стабилизации рассматривается Правительством РФ как необходимое условие для перехода рыночной экономики к социально ориентированному экономическому росту.

Вопрос №39: Государственный бюджет и его структура. Бюджетный дефицит и источники его покрытия.

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну. Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный процесс. В бюджетную систему Российской Федерации входят бюджеты следующих уровней:

Федеральный бюджет

бюджеты субъектов Российской Федерации (региональные бюджеты)

бюджеты муниципальных образований (местные бюджеты

Если запланированные доходы бюджета превышают расходы бюджета, то это называется бюджетный профици́т (или профицит бюджета). Если запланированные расходы бюджета превышают доходы бюджета, то это называется бюджетный дефицит (или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секвестр. Доходы государственного бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством. Доходы формируются за счет:

налогов, взимаемых как центральными, так и местными органами власти;

неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

доходов целевых бюджетных фондов.

Расходы государственного бюджета — это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления. Все расходы можно подразделить на следующие группы:

военные;

экономические;

на социальные нужды;

на внешнеполитическую деятельность;

на содержание аппарата управления.

В идеале бюджет любого уровня бюджетной системы государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы. Принцип сбалансированности бюджета является одним из наиболее важных принципов бюджетной системы любого государства. Он заключается в том, что общий объём предусмотренных бюджетом расходов должен соответствовать суммарному объёму поступлений в бюджет. При этом под поступлениями в бюджет подразумеваются не только доходы бюджета, но и другие источники, например заимствования. Таким образом, само по себе наличие дефицита бюджета не означает несбалансированности в том случае, если достигнуто равенство между расходами и суммарной величиной бюджетных поступлений. Несбалансированный бюджет (то есть такой, где объём расходов превышает поступления) фактически нельзя назвать бюджетом, так как он заведомо нереален для исполнения. Составление бюджета с профицитом (с превышением доходной части над расходной) также влечёт за собой отрицательные последствия. Результатом профицитного бюджета станет снижение эффективности использования бюджетных средств и, как следствие, повышение нагрузки на экономику. Следовательно, сбалансированность бюджета — основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет. Сбалансированный бюджет является основой нормального функционирования органов управления государства и его административно-территориальных образований. Если же хотя бы небольшая часть бюджетов не сбалансирована, это может привести к задержке финансирования бюджетных учреждений, срыву сроков выполнения государственных и муниципальных заказов, возникновению проблемы неплатежей в народном хозяйстве. Идеальным вариантом был бы, конечно, полностью бездефицитный бюджет, в котором сумма расходов полностью соответствует объёму доходов. Однако в условиях реальной экономики этого добиться нелегко, а подчас невозможно. Если составление бюджета с дефицитом неизбежно, для обеспечения сбалансированности приходится привлекать источники финансирования дефицита бюджета. Для достижения сбалансированности бюджета в бюджетном планировании применяется ряд методов:

Лимитирование бюджетных расходов, то есть установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов.

Распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий.

Мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений.

Модернизация бюджетного регулирования в сфере межбюджетных отношений.

Планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счёт стимулирования экономики и эффективного решения социальных задач.

Соблюдение принципа экономии расходов; отказ от затрат, не являющихся необходимыми с точки зрения общественного блага.

Использование таких форм бюджетных заимствований, которые обеспечивают наиболее надёжное и эффективное привлечение денежных средств с финансовых рынков.

Важным инструментом в деле обеспечения сбалансированности бюджета на стадии его исполнения является процедура санкционирования бюджетных расходов. Она предусматривает контроль со стороны казначейских органов за соблюдением бюджетными учреждениями установленных лимитов бюджетных обязательств. Этим достигается недопущение расходов, не предусмотренных бюджетом, а также выдерживание сроков осуществления расходов. В случае текущего снижения доходов бюджета относительно плановых величин, предусмотрен механизм сокращения и блокировки расходов бюджета. Необходимо постоянно осуществлять финансовый контроль за целевым, экономным и эффективным хозяйствованием в бюджетных учреждениях, мониторинг динамики бюджетных расходов. Бюджетный дефицит — превышение расходов бюджета над его доходами. В случае превышения доходов над расходами возникает бюджетный профицит. Причинами возникновения бюджетного дефицита могут выступать:

Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности.

Сокращение доходов государственного бюджета в период экономического кризиса.

Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия)

Неэффективность финансовой системы государства.

Политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами.

Коррупция в государственном секторе.

Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

Проблема сокращения бюджетного дефицита весьма серьёзна по ряду причин. Во-первых, объём необходимых государственных расходов велик. Эти обязательства накапливаются десятилетиями, многие из них не подлежат сокращению, снижение других, является непопулярной мерой и затрагивает интересы различных групп населения. Во-вторых, находить новые источники пополнения бюджета достаточно сложно. Рост налогов негативно сказывается на деловой активности в экономике, способствует криминализации экономики (уклонению от налогообложения, росту теневой экономики).

Бюджетный дефицит можно классифицировать по ряду критериев.

По характеру возникновения, бюджетный дефицит может быть случайным либо действительным. Случайный (кассовый) бюджетный дефицит как правило обусловлен временными разрывами в поступлении и расходовании средств. Случайный дефицит в основном характерен для местных бюджетов, так как они в большей степени зависят от одного источника финансирования. Действительный дефицит объясняется невосполняемым отставанием роста доходов бюджета от роста расходов. Действительный дефицит закладывается в законе о бюджете на финансовый год в качестве предельной величины но может оказаться выше или ниже в процессе исполнения бюджета.

По продолжительности, бюджетный дефицит может быть хроническим или временным. Хронический дефицит повторяется в бюджете из года в год. Чаще всего хронический дефицит является следствием продолжительного экономического кризиса. Временный дефицит может длиться в течение не столь долгого срока. Он является не столь опасным для экономики и возникает в силу случайных колебаний доходов и расходов. Проблема заключается в том, что временный дефицит, при неумелом управлении также может перерасти в хронический. По отношению к плану бюджетный дефицит может быть плановым то есть предусмотренным законодательным актом о бюджете или внеплановым, объясняющимся непредвиденным ростом расходов или резким сокращением доходов. С учетом расходов по обслуживанию государственного долга, бюджетный дефицит может быть первичным либо вторичным. Первичный дефицит это чистое превышение расходов бюджета над доходами. Вторичный бюджетный дефицит не подразумевает превышения расходов над доходами, но объясняется наличием дополнительных расходов на процентное обслуживание уже существующего бюджетного долга. В мировой практике также различают следующие виды дефицита госбюджета:

циклический дефицит — спад деловой активности и сокращение налоговых поступлений.

структурный дефицит — положительное либо отрицательное сальдо бюджета при наличии естественного уровня безработицы, при наличии естественного уровня ВВП, при ставках налога и трансфертных платежей, определенных законодательством. Такой дефицит является результатом дискреционной фискальной политики.

В целях облегчения последствий бюджетного дефицита для экономики страны может быть предпринят ряд мер по управлению бюджетным дефицитом.

Эмиссионное покрытие бюджетного дефицита. Бюджетный дефицит может быть уменьшен или даже полностью покрыт за счёт выпуска дополнительных денег. Такая мера провоцирует инфляцию, которая обесценивает внутренний долг и фактически удешевляет его обслуживание. Если темпы инфляции достаточно высоки, процентные ставки погосударственным ценным бумагам могут даже стать отрицательными. Тем не менее, высокая инфляция, перерастающая в гиперинфляцию, крайне вредна для экономики государства, приводя к деградации денежной системы, обесцениванию сбережений населения, экономическому спаду. Помимо этого, в условиях инфляции государство вынуждено каждый новый выпуск государственных ценных бумаг обуславливать более высокой процентной ставкой, а также вводить ценные бумаги с плавающей процентной ставкой. Это в значительной мере нивелирует выгоду эмиссионного покрытия бюджетного дефицита.

Налоговое покрытие бюджетного дефицита. Введение дополнительных налогов и увеличение ставок существующих налогов в краткосрочной перспективе позволяет наполнить бюджет. Однако такая мера в дальнейшем может привести к невыгодности инвестиций и предпринимательской активности, а следовательно к сокращению производства и переходу части экономики в теневой сектор. Таким образом, налоговое покрытие бюджетного дефицита даёт лишь краткий эффект, в последующем уменьшая доходы бюджета в связи уменьшением налогооблагаемой базы.

Секвестирование бюджета. Представляет собой пропорциональное снижение всех расходных статей бюджета на определённую долю. Применяется с момента ввода и до конца бюджетного года. В рамках секвестирования возможно наличие ряда защищённых расходных статей, перечень которых определяется высшими органами власти. Ряд статей (таких, например, как обслуживание внешнего долга) секвестировать невозможно.

В Соединённых штатах Америки, например, существует разделение расходных статей бюджета на прямые (обязательные) и дискреционные. Прямые расходы гарантированы действующим законодательством (социальные пособия, программы медицинского обслуживания и т. д.) и не могут быть урезаны. Дискреционные расходы ежегодно рассматриваются и утверждаются конгрессом США в рамках бюджета на будущий год. Одновременно устанавливается лимит таких расходов. Если фактические расходы бюджета начинают превышать эти лимиты, то запускается механизм секвестирования, уменьшающий бюджетный дефицит (Закон Грэмма-Рудмана-Холлингса). Различают два вида финансирования бюджетного дефицита — денежное и долговое. Денежное финансирование означает, что для покрытия бюджетного дефицита правительство получает кредиты центрального банка. Фактически это подразумевает выпуск в обращение (эмиссию) дополнительных денежных средств. Такое финансирование используется лишь в крайних случаях, так как его использование влечет за собой весьма негативные последствия для экономики. В результате реализации такого инструмента денежная масса национальной валюты увеличивается на величину, не обеспеченную товарами и услугами. Как следствие растет инфляция, нарушается нормальный механизм ценообразования, что в итоге влечет за собой падение курса национальной валюты. Помимо этого, отрицательным следствием раскручивания инфляции может стать проявление «эффекта Танзи». Суть этого явления заключается в том, что налогоплательщики начинают сознательно оттягивать уплату налогов в государственный бюджет. За время отсрочки деньги частично обесцениваются, фактическая налоговая нагрузка снижается, что в свою очередь опять же уменьшает доходы бюджета и усугубляет бюджетный дефицит. Таким образом, финансовая система страны расшатывается всё больше. Поэтому законодательство многих стран накладывает жесткие ограничения на использование такого метода финансирования бюджетных дефицитов. В ряде стран кредитование правительства центральным банком запрещено. По бюджетному кодексу Российской Федерации в настоящее время в России денежное финансирование дефицитов бюджетов также запрещено. Долговое финансирование осуществляется путем выпуска доходных государственных обязательств, которые размещаются и свободно обращаются на фондовом рынке, а по истечении определенного срока погашаются государством. Поскольку деньги для покрытия бюджетного дефицита занимаются на рынке, прироста денежной массы не происходит. Таким образом, различаются следующие источники долгового финансирования дефицитов:

Кредиты банков и небанковских кредитных организаций.

Кредиты иностранных государств, международных финансовых организаций.

Государственные займы, осуществляемые путем выпуска ценных бумаг от имени государства.

Бюджетные кредиты получаемые от других уровней бюджетной системы(Как правило от вышестоящих нижестоящим).

Поступления от продажи имущества находящегося в государственной собственности:

акции и доли участия в предприятиях,

земельные участки и объекты природопользования,

государственные запасы драгоценных металлов и драгоценных камней.

Преимущество долгового финансирования очевидно. Однако существуют и негативные стороны государственного заимствования. Выпущенные государством ценные бумаги обычно рассматриваются участниками фондового рынка как весьма надёжные. Приобретая государственные обязательства, владельцы капитала сокращают таким образом инвестиции в реальный сектор экономики. Это влечёт снижение предпринимательской активности, ставя под вопрос перспективы экономического роста. Для финансирования дефицита бюджета используются различные источники, которые делятся на внутренние и внешние.

Внутренние источники

Финансирование дефицита за счет внутренних источников включает:

средства, поступившие от размещения государственных ценных бумаг, номинированных в национальной валюте;

бюджетные кредиты;

кредиты, предоставленные кредитными организациями, международными финансовыми организациями;

иные источники внутреннего финансирования дефицита бюджета:

поступления от продажи акций и иных форм участия в капитале, находящихся в собственности государства или региона;

поступления от реализации государственных/региональных/муниципальных запасов драгоценных металлов и драгоценных камней;

курсовая разница по средствам бюджета;

прочие источники внутреннего финансирования дефицита бюджета.

Внешние источники

В состав источников внешнего финансирования дефицита бюджета включаются:

средства, поступившие от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени государства или соответствующего региона, номинальная стоимость которых указана в иностранной валюте;

кредиты иностранных государств, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц в иностранной валюте, включая целевые иностранные кредиты (заимствования);

кредиты кредитных организаций в иностранной валюте.

прочие источники внешнего финансирования дефицита бюджета.

Вопрос №40: Понятие налога, функции налогов, виды налогов.

Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Характерные черты налога как платежа исходя из положений п. 1 ст. 8 Налогового кодекса РФ следующие:

обязательность;

индивидуальная безвозмездность;

отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

направленность на финансирование деятельности государства или муниципальных образований.

Характерными чертами сбора как взноса являются:

обязательность;

одно из условий совершения государственными и иными органами в интересах плательщиков сборов юридически значимых действий.

Налоговый кодекс РФ называет следующие сборы, действующие в РФ: таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, федеральные лицензионные сборы, региональные лицензионные сборы и местные лицензионные сборы.

Сущность налога. Налоги используются для регулирования поведения экономических агентов побуждая (снижение налогов) или припятствуя (повышение налогов) в осуществлении определенной деятельности.

Обладая законным правом принуждения, государство имеет возможность получать в свое распоряжение значительные денежные средства, собираемые в виде налогов.

Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Также, налоги можно определить как обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

Как следует из определения, под налогами следует понимать не только те платежи, в названии которых присутствует слово «налог», например, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Функции налога. Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют две основные функции:

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства.

Используя налоги как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).