Два случая учета инфляции

Первый случай учета инфляции: при расчете наращенной суммы.

Пусть

S

- наращенная сумма, С - та же сумма с

учетом инфляции.

.

.

Конкретизируем формулу:

Для простых процентов:

Наращенная

сумма простых процентов

.

.

Тогда

.

.

Для сложных процентов:

Наращенная

сумма сложных процентов

.

Тогда

.

Тогда

.

.

Если

i

- реальный рост суммы денег;

- реальный рост суммы денег;

если i - “эрозия” капитала, нет реального роста денег;

если i = - наращение поглощается инфляцией.

Задача 3 Последовательный прирост цен за 3 месяца составил 25%, 20%, 18%. Найти реальную сумму 1,5 млн. руб., накопленные проценты и инфляционную сумму, реальный доход, реальную доходность, если наращение идет по ставке i=50% а) сложных годовых, б) простых процентов. Решение: Индекс инфляции найден в задаче 10. Цены за 3 месяца увеличились в 1,77 раз. Рассчитаем реальную сумму 1,5 млн. руб.

А) по сложным процентам: Наращенная сумма по сложным процентам

Накопленные проценты I = S – K = 1,66 – 1,5 = 0,16 млн. руб.;

инфляционная сумма (сумма, которую “съела” инфляция) Kh = S – C = 1,66 – 0,938 = 0,722 млн. руб.;

реальный доход I1 = C – K = 0,938 – 1,5 = - 0,562 млн. руб.;

реальная

доходность

Сложная годовая ставка 50% при трехмесячной инфляции 77% дает отрицательную годовую доходность 150%.

б) По простым процентам: Наращенная сумма по простым процентам

Накопленные

проценты

инфляционная

сумма

реальный доход I1 = C – K = 0,953 – 1,5 = – 0,547 млн. руб.;

реальная

доходность

|

млн.

руб.

млн.

руб. млн.

руб. - реальная

стоимость

1,66 млн. руб. с учетом инфляции

млн.

руб. - реальная

стоимость

1,66 млн. руб. с учетом инфляции

млн.

руб.

млн.

руб. млн.

руб. - реальная

стоимость

1,6875 млн. руб. с учетом инфляции по

простым процентам.

млн.

руб. - реальная

стоимость

1,6875 млн. руб. с учетом инфляции по

простым процентам. млн.

руб.;

млн.

руб.; млн.

руб.;

млн.

руб.;

Финансовые риски и методы их оценки

Сущность риска в наиболее типичном виде проявляется в ком-мерческих, а из них — финансовых рисках. Финансовые риски свя-заны с вероятностью потерь каких-либо денежных сумм или их недополучением. В числе коммерческих рисков выделяют чистые и спекулятивные. Первые означают возможность получения убытка или нулевого результата, вторые — выражаются в вероятности получить как положительный, так и отрицательный результаты. Финансовый риск — это спекулятивный риск. Инвестор, осуще-ствляя венчурное (рисковое) вложение капитала, предвидит два возможных результата: доход или убыток. Особенность финансово-го риска заключается в том, что вероятность поступления ущерба возможна при проведении каких-либо операций с фондовыми цен-ными бумагами.

К финансовым рискам относятся:

♦ кредитный риск;

♦ процентный риск;

♦ валютный риск;

♦ риск упущенной возможности и др.

Риски, обусловленные покупательной способностью денег, делятся на следующие разновидности:

♦ инфляционные — риски того, что при росте инфляции денежные доходы обесцениваются быстрее, чем растут;

♦ дефляционные — риски того, что при росте дефляции про-исходит падение уровня цен, снижение доходов, ухудшение условий для развития предпринимательства;

♦ валютные — риски, представляющие собой опасность валютных потерь в связи с изменением курса одной валюты по отношению к другой;

♦ риски ликвидности — риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски включают в себя следующие подвиды:

♦ риск упущенной выгоды — это риск наступления косвенного (побочного) ущерба в результате неосуществленного мероприятия;

♦ риск снижения доходности — возникает в результате умень-шения размеров процентов и дивидендов по вкладам, кредитам, портфельным инвестициям; риск снижения доходности включает в себя процентные и кредитные риски.

Риски от прямых финансовых потерь включают в себя:

♦ биржевые риски, вызванные опасностью потерь от биржевых сделок;

♦ селективные риски, обусловленные неправильным выбором видов вложения капитала, вида ценных бумаг и т. п.;

♦ риск банкротства — опасность полной потери предпринимателем собственного капитала.

В зависимости от методов расчета риски бывают:

♦ комплексные (общие) риски включают оценку и прогнози-рование величины риска и соблюдение экономических нормативов ликвидности;

♦ частный риск основывается на создании шкалы коэффициентов риска или взвешивания риска по отдельной операции или группам.

По возможности управления риски бывают открытые (не под-лежащие регулированию) и закрытые (регулируемые) риски.

К средствам управления рисками относятся:

♦ использование принципа взвешивания рисков;

♦ учет внешних рисков;

♦ осуществление систематического анализа финансового со-стояния клиента;

♦ проведение политики диверсификации.

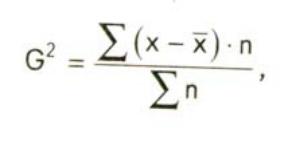

Дисперсия — это среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

где G2 — дисперсия;

х — ожидаемое значение для каждого случая наблюдения;

х —среднее ожидаемое значение;

п — число случаев наблюдения.

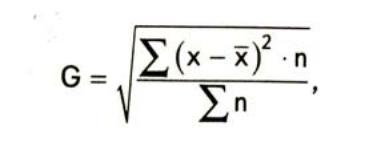

Среднее квадратическое отклонение определяется по формуле:

где G — среднее квадратическое отклонение.

Дисперсия и среднее квадратическое отклонение являются мерилами абсолютной колеблемости.

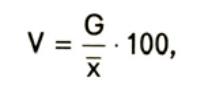

Для анализа используется коэффициент вариации. Коэффициент вариации — это отношение среднего квадратического отклонения к среднему ожидаемому значению.

где V — коэффициент вариации;

G — среднее квадратическое отклонение;

х — среднее ожидаемое значение