12. Модель оценки доходности активов (capm и ставка дисконтирования)

Наименьший риск несут в себе инвестиции в векселя

Казначейства США. b = 0

Более рисковый тип инвестиций – рыночный портфель обыкновенных акций,

ему присущ средний рыночный риск. b = 1

Разница между доходностью рыночного портфеля и безрисковой процентной ставкой называется рыночной премией за риск (rm – rf )

На протяжении предыдущих 75 лет рыночная премия за риск в среднем составляла около 7-9%, но какова ожидаемая премия за риск, когда b не равна ни 0, ни 1 ?

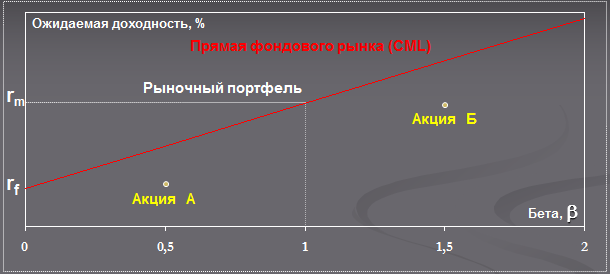

САРМ: 1964 г. – Уильям Шарп, Джон Линтнер и Джек Трейнор . На конкурентном рынке ожидаемая премия за риск изменяется прямо пропорционально значению беты.

Ожидаемая премия за риск акций = бета х ожидаемая рыночная премия за риск

r - rf = β (rm - rf )

r = rf + β (rm - rf )

ПРЯМАЯ ФОНДОВОГО РЫНКА

Rf казначейские векселя

между Rf и Rm премия за риск

САРМ говорит о том, что все инвестиции должны располагаться на наклонной линии, именуемой прямой фондового рынка (линия рынка капитала) CML, следовательно ожидаемая премия за риск инвестиций, бета которых равна 0,5 составляет половину ожидаемой премии за рыночный риск и т. д.

На хорошо работающем рынке никто из инвесторов не станет держать акции сулящие ожидаемую премию за риск меньше, чем β (rm - rf )

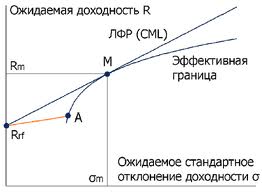

Основные принципы выбора инвестиционных портфелей

1. Инвесторам нравятся высокая ожидаемая доходность и низкое s . Портфели обыкновенных акций, которые имеют наивысшую ожидаемую доходность при данном значении s, называются эффективными портфелями

2. Существует наилучший из эффективных портфелей, обеспечивающий наибольшее отношение премии за риск к s (портфель С). Инвестор, не расположенный к риску, предпочтет вложить часть своих денег в этот портфель, а часть – в безрисковые активы.

Инвестор, относящийся к риску безразлично, вложит в такой портфель все свои средства и даже возьмет заем, чтобы инвестировать в портфель С еще больше денег.

3. Состав наилучшего из эффективных портфелей зависит от того, как инвесторы оценивают уровни ожидаемой доходности и s, а также r. В отсутствие каких-либо дополнительных сведений каждому инвестору следует держать точно такой же портфель, как и у других т.е. всем следует держать рыночный портфель ц/б.

4. Риск каждой акций нужно учитывать не сам по себе, а по вкладу в общий портфельный риск. Этот вклад зависит от чувствительности акции к изменениям в стоимости портфеля.

5. Чувствительность акции к изменениям в стоимости рыночного портфеля измеряется показателем β. Бета измеряет предельный вклад в риск рыночного портфеля.

Модель оценки долгосрочных активов

Некоторые люди считают, что вся теория и практика современных финансов сводится к модели оценки долгосрочных активов (МОДА). Это полнейшая чепуха. Если бы МОДА так никогда и не была изобретена, наши рекомендации финансовым менеджерам остались бы ровно теми же, как и сейчас. МОДА хороша тем, что дает нам практичный метод поиска требуемой доходности для рисковых инвестиций.И вновь перед нами идея, привлекательная своей простотой. Риски бывают двух типов: те, что вы можете диверсифицировать, и те, что диверсификации не поддаются.

Недиверсифицируемый, или рыночный, риск инвестиций можно измерить, определив, в

какой степени стоимость наших инвестиций следует за изменениями совокупной стоимости всех активов в экономике. Этот показатель называют бетой инвестиций. Единственная категория рисков, о которой инвесторы должны беспокоиться, — те, что им

неподвластны, то есть недиверсифицируемые риски. Поэтому требуемая доходность инвестиций растет по мере роста значения беты.

Многим не нравятся довольно жесткие предпосылки, на которых зиждется модель оценки долгосрочных активов, других не устраивают трудности, возникающие при определении беты проекта. И в этом они несомненно правы. Вероятно, лет через 10—20 у нас появятся более совершенные теории. Но будет весьма странно, если в этих новых теориях не останется принципиального разделения рисков на диверсифицируемые и недиверсифицируемые, а ведь именно это и составляет суть модели оценки долгосрочных

активов.

САРМ и ставка дисконтирования.

Пример:

Вы анализируете проект расширения производственных возможностей компании Pfizer.

По какой ставке нужно дисконтировать прогнозируемые денежные потоки?

Так как инвесторы, от бизнеса с тем же уровнем риска, как и Pfizer, ожидают

доходность 9,2 % , значит и затраты на привлечение капитала для последующих

инвестиций в тот же бизнес равны 9,2 % .

Основные принципы выбора инвестиционных портфелей

1. Инвесторам нравятся высокая ожидаемая доходность и низкое s . Портфели обыкновенных акций, которые имеют наивысшую ожидаемую доходность при данном значении s, называются эффективными портфелями

2. Существует наилучший из эффективных портфелей, обеспечивающий наибольшее отношение премии за риск к s (портфель С). Инвестор, не расположенный к риску, предпочтет вложить часть своих денег в этот портфель, а часть – в безрисковые активы.

Инвестор, относящийся к риску безразлично, вложит в такой портфель все свои средства и даже возьмет заем, чтобы инвестировать в портфель С еще больше денег.

3. Состав наилучшего из эффективных портфелей зависит от того, как инвесторы оценивают уровни ожидаемой доходности и s, а также r. В отсутствие каких-либо дополнительных сведений каждому инвестору следует держать точно такой же портфель, как и у других т.е. всем следует держать рыночный портфель ц/б.

4. Риск каждой акций нужно учитывать не сам по себе, а по вкладу в общий портфельный риск. Этот вклад зависит от чувствительности акции к изменениям в стоимости портфеля.

5. Чувствительность акции к изменениям в стоимости рыночного портфеля измеряется показателем b. Бета измеряет предельный вклад в риск рыночного портфеля. ___________________________________________________________________________

книга:

Итак, затраты компании на капитал — это альтернативные издержки привлечения капитала, необходимого для инвестиций в активы фирмы. Вот почему мы обозначаем

их гактивы. Если фирма рассматривает проект, которому свойствен такой же риск, как и ее активам в целом, то гактивы — верная ставка дисконтирования для денежного потока

по этому проекту. Когда фирма прибегает к заемному финансированию, затраты компании на капитал не совпадают с ожидаемой доходностью ее акций (гсобств капитал)≫ в этом случае гсобств капитал выше из-за финансового риска. Однако затраты компании на капитал можно вычислить как средневзвешенную значений доходности, которую ожидают инвесторы от разного рода долговых обязательств и акций, выпускаемых фирмой.

Вы можете также вычислить бету активов как средневзвешенную значений беты этих

ценных бумаг. При изменении фирмой структуры портфеля выпущенных ценных бумаг их риск и ожидаемая доходность тоже меняются. Но бета активов и затраты компании на капитал остаются неизменными. Если все эти рассуждения кажутся вам слишком простыми, чтобы не сказать примитивными, — что ж, ваша правда. Но уже сейчас нужно обозначить одну проблему: процентные платежи по займам фирмы подлежат вычету при расчете ее налогооблагаемой прибыли. Следовательно, посленалоговые затраты на заемный капитал равны гдолг(1 — Тс), где Тс— предельная ставка корпоративного налога. Дисконтируя денежные потоки среднерйсковых проектов, компании не пользуются затратами на капитал в том виде, как мы их здесь вычисляли. Они используют посленалоговые затраты на заемный капитал и на их основе рассчитывают посленалоговые средневзвешенные затраты на капитал WACQ