19. Финансовый рычаг (традиционный подход)

Традиционная позиция, зародилась в ответ на теорию ММ.

Традиционалисты для уяснения сути своего подхода оперируют таким понятием как средневзвешенные затраты на капитал.

Ожидаемую доходность портфеля всех ценных бумаг компании часто называют средневзвешенными затратами на капитал.

![]()

Средневзвешенные затраты на капитал используются в бюджетном планировании для определения NPV проектов, которые не меняют деловой риск фирмы.

ожидаемая операционная прибыль

Ожидаемая доходность rV = ------------------------------------------------

рыночная стоимость всех ценных бумаг

Иногда целью финансовых решений служит не «максимизация общей рыночной стоимости», а «минимизация средневзвешенных затрат на капитал». Если первая теорема ММ верна, эти цели

равнозначны.

Предостережение 1. Акционеры желают, чтобы менеджеры увеличивали стоимость фирмы. Они предпочитают быть богатыми, а не владеть фирмой с низкими средневзвешенными

затратами на капитал.

Предостережение 2. Стремление снизить средневзвешенные затраты на капитал исходит из следующего: «Акционеры требуют более высокой доходности, чем держатели облигаций.

Значит долг является более дешевым источником капитала.

Можно снизить затраты на капитал беря больше займов».

Однако это не так, если дополнительные займы побуждают акционеров требовать еще более высокую доходность.

Традиционалисты ставят своей целью как раз минимизацию средневзвешенных затрат на капитал.

Традиционный подход основывается на предпосылке, что rЕ, требуемая акционерами доходность не растет, если компания берет больше займов. Тогда средневзвешенные затраты на капитал rV , должны снижаться с ростом отношения долга к собственному капиталу.

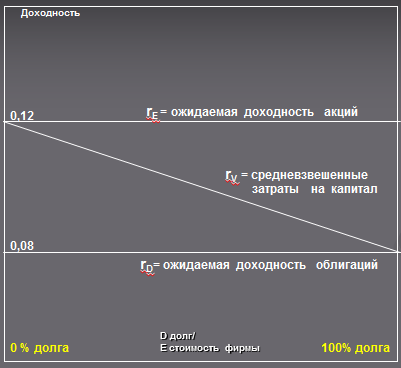

Акционеры требуют 12% доходности, вне зависимости сколько у компании долгов, а держатели облигаций всегда получают 8%. средневзвешенные затраты на капитал снижаются от исходного значения 12% до конечного 8%.

Если финансовый рычаг не влияет на требуемую акционерами ожидаемую

доходность rЕ, то средневзвешенные затраты на капитал rV снижаются с ростом займов фирмы.

При 100% долга rЕ равнапроцентной ставке по займам rD .

Однако это совершенно абсурдный пример

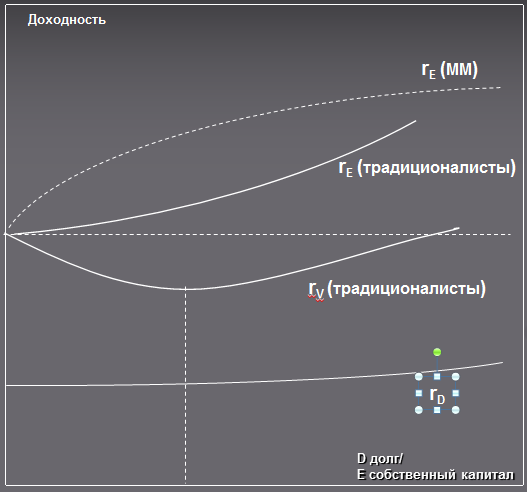

Традиционалисты считают,что умеренное применение финансового рычага может увеличивать ожидаемую доходность акций rЕ, только медленнее, чем предполагают ММ, но при чрезмерных займах rЕ растет быстрее.

Средневзвешенные затраты на капитал сначала снижаются, а потом возрастают.

Т радиционалисты

считают, что существует оптимальное

радиционалисты

считают, что существует оптимальное

соотношение долга к собственному капиталу, которое минимизирует величину rV

На совершенных рынках капитала решения компании по поводу заимствования не влияют ни на операционную прибыль фирмы, ни на совокупную рыночную стоимость ее ценных бумаг. А значит они не влияют и на ожидаемую доходность активов rV.

Предположим инвестор держит все долговые обязательства и все акции компании. Ему причитается вся операционная прибыль, и следовательно, ожидаемая доходность его портфеля равна rV.

Ожидаемая доля ожидаемая доля ожидаемая

доходность = долга х доходность + акций х доходность

активов долга акций