7.2 Анализ чувствительности инвестиционного проекта

В практике инвестиционной деятельности на осуществление инвестиционного проекта могут влиять риски, вероятность наступления которых предсказать затруднительно. Для учета данных видов риска применяется анализ чувствительности проекта, как один из методов количественной оценки рискованности проектов.

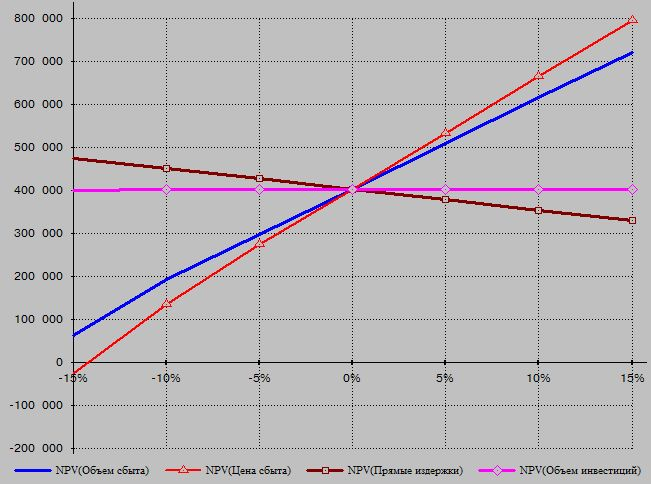

Проведем анализ на чувствительность по следующим параметрам:

Цена сбыта

Объем сбыта

Прямые издержки

Объем инвестиций

Интервал отклонения от -15% до 15% (рисунок 7.2) .

Рисунок 7.2 – Анализ чувствительности NPV

Из данного графика видно, что при увеличении цены сбыта на 15%, NPV увеличивается на 400000 руб., а при уменьшении – NPV уменьшается -440 000 руб.

Прямые издержки при изменении их на 15% ведут к увеличению NPV до 480 000 руб. и к уменьшению до 320 000 руб.

При изменении объемов сбыта на 15%, NPV увеличивается до 720 000 руб., а при уменьшении – NPV уменьшается до 70000 руб.

При изменении объема инвестиций на 15%, NPV практически неизменно.

Из вышеприведенных данных можно сделать вывод, что NPV наименее чувствителен к изменению объема инвестиций, так как при их изменении чистый приведенных доход меняется не значительно. Изменение прямых издержек на 15% влияет на NPV значительно, но все же, в нашем случае NPV наиболее чувствителен к изменению цены и объема сбыта.

Следовательно, в нашем проекте нужно уделять особое внимание цене и объему сбыта, так как эти два фактора имеют наибольшие риски.

7.3 Оценка финансовой устойчивости инвестиционного проекта и основные финансово-экономические показатели развития предприятия

Известно, что целью деятельности любого предприятия является получение прибыли. Необходимым условием получения прибыли является превышение выручки от реализации продукции над издержками на ее производство и реализацию.

Анализ факторов цепочки «объем продаж→затраты→прибыль» позволяет решать важнейшие управленческие решения. Так, если известны структура затрат и цена реализации, то можно определить минимальный объем продаж. Если объем производства определен в соответствие с портфелем заказов, то можно рассчитать допустимую величину затрат и определить минимальную продажную цену при заданной величине прибыли. Единственной определенной точкой между прибылью и объемом продаж является точка, где прибыль равна нулю, именно она является «пороговым» значением деятельности предприятия - момент, когда предприятия становится прибыльным. Пороговое значение объема продаж, при котором выручка от реализации продукции (работ, услуг) позволяет покрыть все расходы компании без получения прибыли, называется точкой безубыточности. Компания, не достигающая критического объема производства, действует неэффективности с позиции рыночной конъюнктуры.

Таблица 7.3.1 – Запас финансовой устойчивости

Показатель |

2013 г. |

2017 г. |

1.Выручка от реализации продукции, тыс. руб. |

10725000 |

11088000 |

2.Полная себестоимость, тыс. руб. |

8940211 |

8856073 |

3.в том числе переменные затраты, тыс. руб. |

3259171 |

3175033 |

4.постоянные затраты, тыс. руб. |

5681040 |

5681040 |

5.Прибыль от реализации продукции, тыс. руб. |

1784789 |

2231927 |

6.Маржинальный доход, тыс. руб.(п.1-п.3) |

7465829 |

7912967 |

7.Доля маржинального дохода, доли ед.(п.6/п.1) |

0,70 |

0,71 |

8.Безубыточный объем продаж, тыс. руб. (п.4/п.7) |

8161070 |

7960525 |

9.Запас финансовой устойчивости,тыс. руб.(п.1-п.8) |

2563930 |

3127475 |

10.Запас финансовой устойчивости, %( п.9/п.1) |

24 |

28 |

Как видно из таблицы 7.3.1 наблюдается увеличение запаса финансовой устойчивости деятельности предприятия, что свидетельствует о росте степени его прочности по отношению к изменениям факторов внешней среды.

Таблица 7.3.2 – Основные финансово-экономические показатели деятельности

Показатель |

2013 г. |

2017 г. |

Выручка от реализации продукции, тыс. руб. |

10725000 |

11088000 |

Себестоимость реализованной продукции, тыс. руб. |

8940211 |

8856073 |

Прибыль от реализации, тыс. руб. |

1784789 |

2231927 |

Чистая прибыль, тыс. руб. |

1385063,2 |

1780789,28 |

Среднесписочная численность персонала, чел. |

17 |

17 |

Рентабельность продаж, % |

17 |

20 |

Рентабельность продукции, % |

20 |

25 |

Рентабельность собственного капитала, % |

51 |

66 |

Производительность труда, тыс. руб./чел. в год |

630882 |

652235 |

Коэффициент оборачиваемости активов |

3,06 |

3,17 |

По данным таблицы 7.3.2 можно сказать, что финансово-экономические показатели улучшаются, это положительно характеризует деятельность создаваемого предприятия.

ЗАКЛЮЧЕНИЕ

В заключение подведем итоги и сделаем основные выводы по результатам проведенной работы.

Предприятие начинает получать чистую прибыль с первого месяца производства. В соответствии с точкой безубыточности, предприятие производит продукцию в результате реализации которой, полученной выручки хватает на покрытие затрат и получение чистой прибыли. Предприятие является конкурентоспособным, так как его цена ниже, чем у возможных конкурентов, а также данная продукция является более качественной и эстетичной. Черепичные крыши являются неоспоримыми лидерами в мире. Этот вид покрытия входит в список натуральных материалов для крыш. Цементно-песчаная черепица пригодна для покрытия крыш любой архитектурной формы (мансардных, вальмовых, щипцовых, шатровых, сложных и др.), так как в комплекте с ней выпускают десятки наименований соборных элементов, создающих кровельную систему, в которой решены все основные узлы, встречающиеся при устройстве крыши. Сегодня цементно-песчаная черепица является одним из самых известных кровельных материалов, выдержавший испытание временем. Она чрезвычайно широко распространена в Европе и Азии.

СПИСОК ЛИТЕРАТУРЫ

1. Монфред Ю.Б. Организация и планирование производства строительных конструкций. М.: Высшая школа, 1995 – 322 с.

2. Дикман Л.Г. Организация, планирование и управление строительным производством. Учебник для строительных вузов. М., Высшая школа, 1976

3. Технологический регламент на процесс производства цементно-песчаной черепицы БРААС. ТР – 41546053-1-1-2005

4. Технические условия на производство цементно-песчанной черепицы ТУ 5756 - 002 - 41546053 – 03 (взамен ТУ 5756 - 001 - 41546053 – 98)

5. Дикман Л.Г. Организация строительного производства / Учебник для строительных Вузов / – М.: Издательство АСВ, 2003. – 512 стр.

6. http://www.roof-roof.ru

7. http://www.vinokna.ru

8. http://www.roofconst.ru

9. http://www.tehtron.com