Долевое строительство и его особенности. Договор долевого участия в строительстве и условия проведения сделки.

Долевое строительство – метод привлечения финансовых ресурсов застройщиком объекта от юридических/физических лиц в процессе его строительства (до окончания).

Застройщик – юридическое лицо, обладающее комплексными правами на строительство объекта. Права: право собственности или долгосрочной аренды земельного участка, распоряжения органов власти о назначении объекта и сроках строительства, проектное решение по застройке объекта.

Пять функций застройщика в условиях развитого рынка жилья:

Приобретения участка земли и формирование разрешительной документации.

Организация финансирования проекта.

Организация строительства.

Осуществление строительства.

Реализация построенной недвижимости и распределение доходов.

Положительные стороны схемы долевого строительства:

Относительная простота оформления договорных отношений (2 стороны).

Возможность распределения платежей приобретателя недвижимости на период строительств.

Обеспечение непрерывного финансирования строительства.

Отрицательные стороны:

Невозможность для застройщика отказать в правах единичному инвестору при нарушении им договора долевого участия.

Отдельный инвестор не может без согласия застройщика выйти из проекта, не получив для себя ущерба.

Усложнение оформления прав собственности по большим строительным объектам.

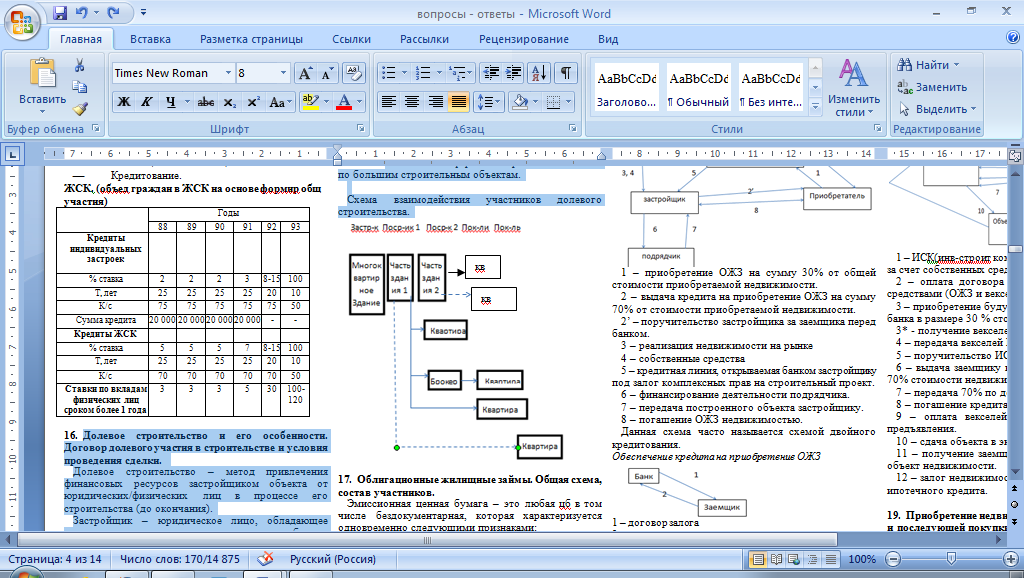

Схема взаимодействия участников долевого строительства.

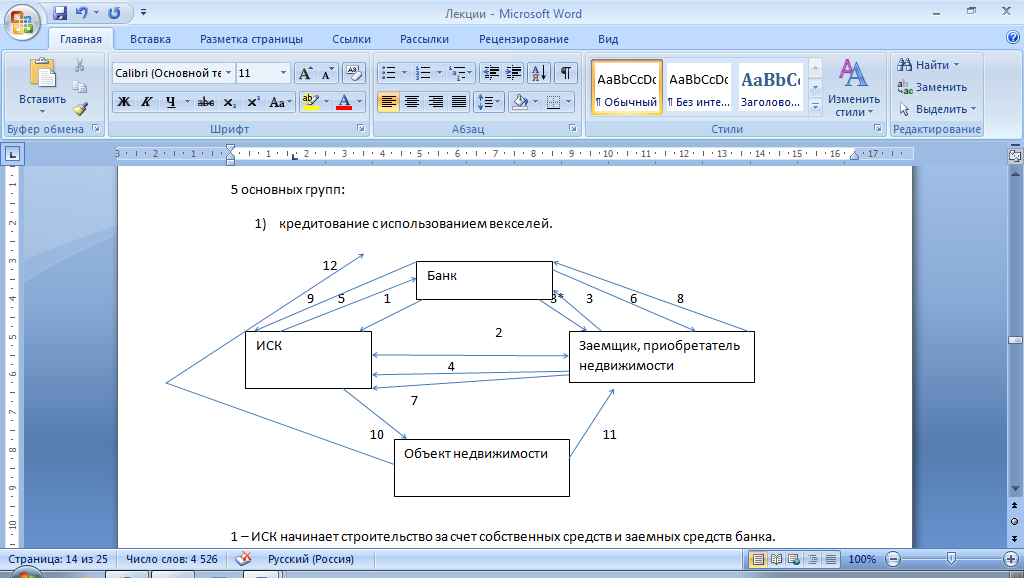

Схемы финансирования сделок с недвижимостью. Основные группы. Кредитование с использованием векселей (схема двойного кредитования).

5 основных групп:

кредитование с использованием векселей.

1 – ИСК(инв-строит компания) начинает строительство за счет собственных средств и заемных средств банка.

2 – оплата договора долевого участия заемными средствами (ОЖЗ и векселями банка).

3 – приобретение будущим собственником векселей банка в размере 30 % стоимости недвижимости.

3* - получение векселей.

4 – передача векселей ИСК.

5 – поручительство ИСК перед банком за заемщика.

6 – выдача заемщику вексельного кредита в объеме 70% стоимости недвижимости.

7 – передача 70% по договору долевого участия.

8 – погашение кредита и процентов.

9 – оплата векселей по наступлению срока их предъявления.

10 – сдача объекта в эксплуатацию.

11 – получение заемщиком права собст-сти на объект нед-ти.

12 – залог нед-сти для выдачи классического ипот кредита.

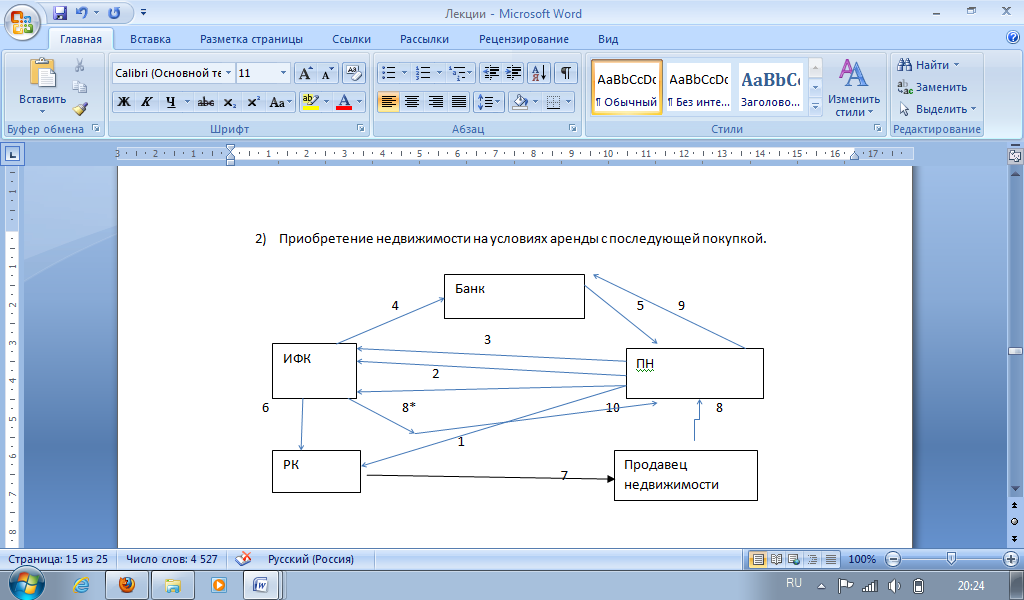

Приобретение недвижимости на условиях аренды и последующей покупки с использованием при этом банковского кредита.

1 – буд пок-ль нед-ти через риэлтерскую компанию находит объект, который он хотел бы приобрести; РК (риелторская компания) предоставляет информацию о банковских кредитах.

2 – обращение ПН (пок-ль недв-ти) в ИФК (инв-фин компания) по вопросу поручительства банку.

3 – выплата покупателем первоначального взноса за приобретение будущей недвижимости (30%-50%).

4 – поручительство. 5 – выдача кредита.

6 – договор на приобретение объекта нед-ти с условием ее обратного выкупа с дисконтом 25-30% в случае невозврата пок-ем кредита.

7 – передача средств. 8 – пользование как арендатор.

8* - в рамках договора аренды с правом выкупа после погашения кредита.

9 – погашение кредита.

10 – покупка права собственности по окончанию расчетов.

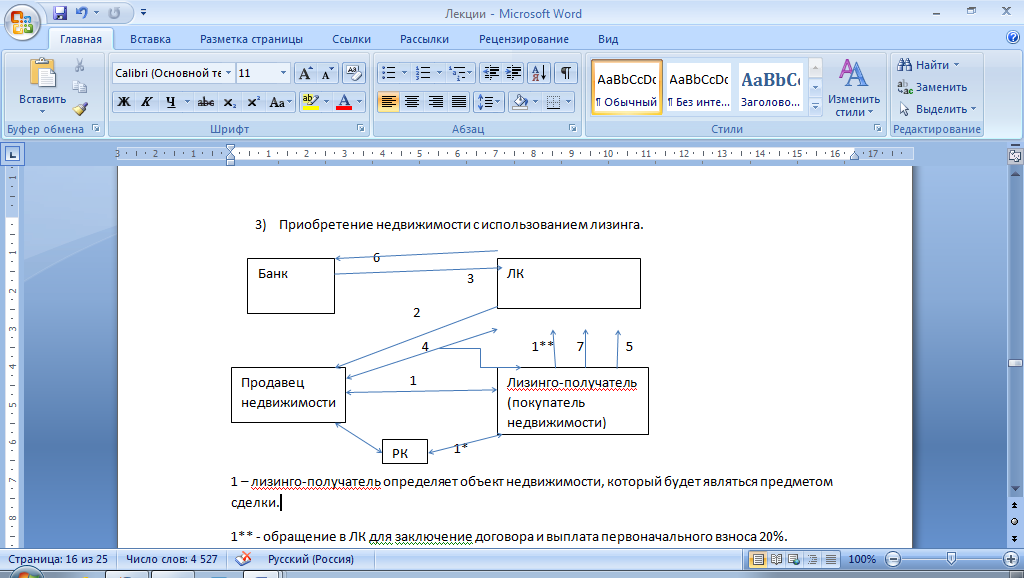

Приобретение недвижимости на условиях лизинга.

1 – лизинго-получатель определяет объект недвижимости, который будет являться предметом сделки.

1** - обращение в ЛК для заключение договора и выплата первоначального взноса 20%.

2- приобретение объекта недвижимости и передачи его в лизинг.

3 – получение кредита под залог приобретаемой лизинговой компанией недвижимости.

4 – оплата приобретаемой недвижимости ее продавцу.

5 – расчеты приобретателя недвижимости по лизинговому договору.

6 – расчеты ЛЗ с банком по кредитному договору.

7 – расчет лизингополучателя по лизинговому договору и по кредитному договору.

Лизинг-механизм ускоренной амортизации.