Способы финансирования жилищного строительства. Жилищно-строительные кооперативы (жск).

Жилищные строительные кооперативы (долевое строительство).

Накопительные вклады физических лиц.

Облигационные жилищные займы.

Кредитование.

ЖСК. (объед граждан в ЖСК на основе формир общ участия)

|

Годы |

|||||

88 |

89 |

90 |

91 |

92 |

93 |

|

Кредиты индивидуальных застроек |

|

|

|

|

|

|

% ставка |

2 |

2 |

2 |

3 |

8-15 |

100 |

Т, лет |

25 |

25 |

25 |

25 |

20 |

10 |

К/с |

75 |

75 |

75 |

75 |

75 |

50 |

Сумма кредита |

20 000 |

20 000 |

20 000 |

20 000 |

- |

- |

Кредиты ЖСК |

|

|

|

|

|

|

% ставка |

5 |

5 |

5 |

7 |

8-15 |

100 |

Т, лет |

25 |

25 |

25 |

25 |

20 |

10 |

К/с |

70 |

70 |

70 |

70 |

70 |

50 |

Ставки по вкладам физических лиц сроком более 1 года |

3 |

3 |

3 |

5 |

30 |

100-120 |

Облигационные жилищные займы. Общая схема, состав участников.

Эмиссионная ценная бумага – это любая цб в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных действующим законодательством формы и порядка;

- размещается выпусками;

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения цб.

Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может облигация иные имущественные права ее держателя, если это не противоречит действующему законодательству РФ.

Отрицательные стороны:

- сложность и специфичность выпуска ОЖЗ (облигации жилищного займа) для застройщика как не специалиста на рынке цб.

Положительная особенность:

- наличие в распоряжении у застройщика непрерывного денежного потока для финансирования строительства;

- отдельный инвестор может в любой момент выйти из проекта и вернуть вложенные средства;

- простота в учете и контроле за расходованием средств;

- эффективная система регистрации прав владельцев ОЖЗ.

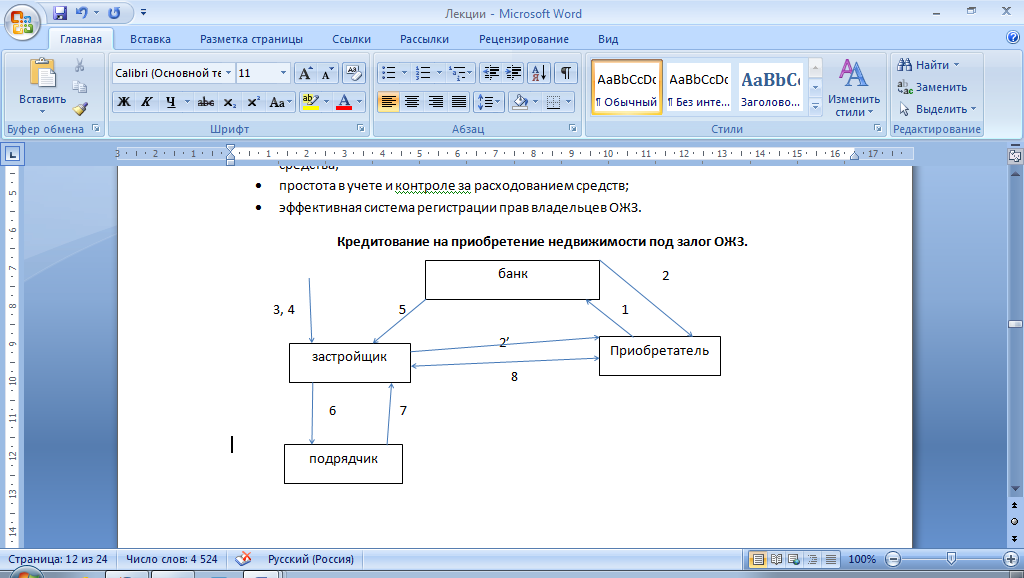

1 – приобретение ОЖЗ на сумму 30% от общей стоимости приобретаемой недвижимости.

2 – выдача кредита на приобретение ОЖЗ на сумму 70% от стоимости приобретаемой недвижимости.

2’ – поручительство застройщика за заемщика перед банком.

3 – реализация недвижимости на рынке

4 – собственные средства

5 – кредитная линия, открываемая банком застройщику под залог комплексных прав на строительный проект.

6 – финансирование деятельности подрядчика.

7 – передача построенного объекта застройщику.

8 – погашение ОЖЗ недвижимостью.

Данная схема часто называется схемой двойного кредитования.

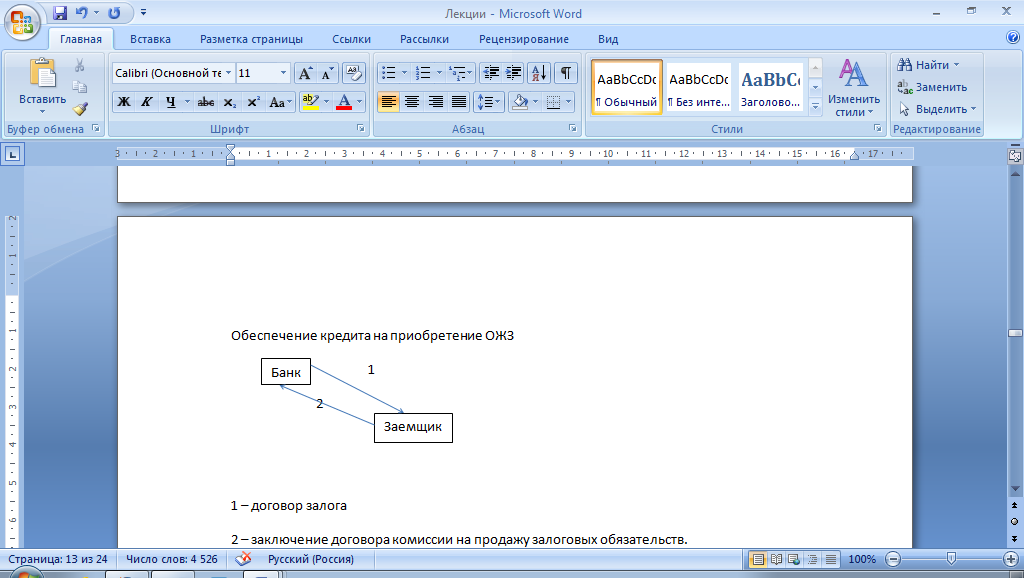

Обеспечение кредита на приобретение ОЖЗ

1 – договор залога

2 – заключение договора комиссии на продажу залоговых обязательств.

Обращение взыскания на объект залога.

1 – расторжение кредитного договора и обращение взыскания на предмет залога.

2 – организация торгов по продаже объекта залога.

3 – продажа заложенного имущества.

4 – оплата продаваемого заложенного имущества.

5 – выплата дс банку – залогодержателю.

6 – выплата остатка.