Основные модели систем организации ипотечного кредитования. Усеченно – открытая модель.

Расшир. Открыт. Модель ипот. Кредитования.

Сбалансированная автономная модель ипотечного кредитования.

Усечено-открытая система. В рамках этой модели совокупная заявка всех клиентов банковской системы на ипотечные кредиты обеспечивается из произвольных источников (традиционных). Прямая зависимость ставок по ипотечным кредитам от текущего состояния кредитно-финансового рынка. Отсутствие каких-либо стандартов осуществления ипотечных операций.

Сбалансированная автономная модель. В основе лежит ссудно-сберегательный принцип. Совокупный портфель кредитных ресурсов (применительно к ипотечным операциям) не заимствуется на открытом рынке, а целенаправленно формируется за счет сбережений будущих заемщиков. В рамках этой модели процентные ставки и сроки кредитования вообще не зависят от состояния кредитно-финансового рынка.

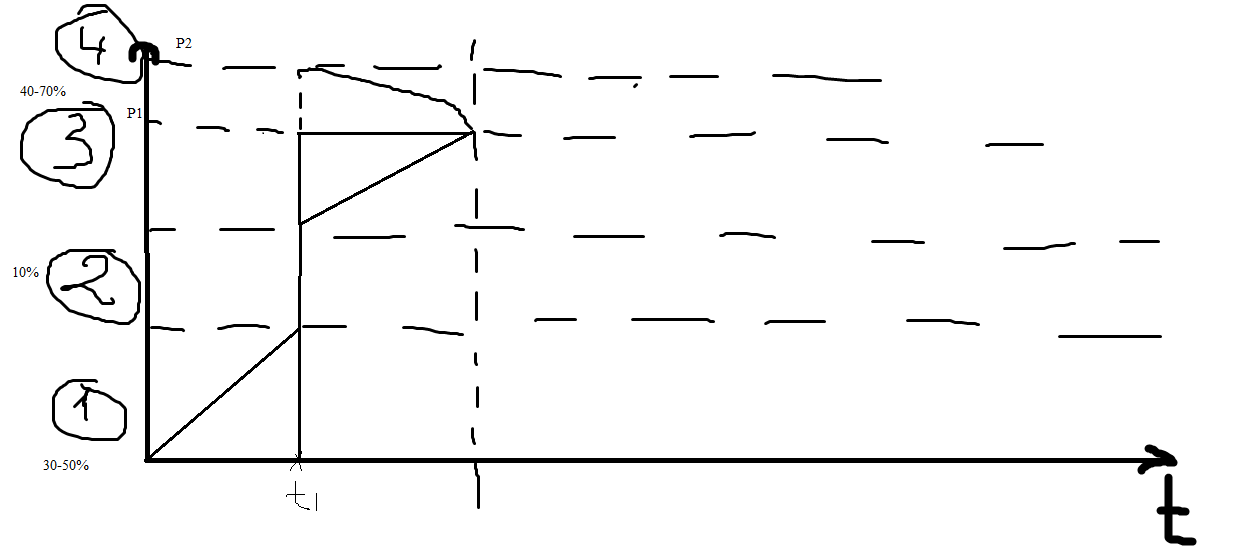

Р1-стоимость недвижимости

Р2-полная стоимость кредита

– момент покупки недвижимости и накопление первоначального взноса в первые 5-10 лет; 30-50%

- государственные субсидии; 10%

– ипотечный кредит от 5 до 15 лет; 40-70%

Проценты за пользование кредитными средствами (4-9% от стоимости пробреет недвиж-ти).

Финансирование сделок с недвижимости не зависит от рынка капитала. Размер выплат заемщика фиксируется на весь срок предоставления кредита и позволяет заемщику не ощущать последствий колебания экономики в течение срока кредитования. Существенные объемы и стабильность операций предоставляют непрерывное стимулирование строительного сектора (см. влияние ипотеки…).

Для европейских моделей (УОМ, САМ) характерны признаки:

Одноуровневая модель с использованием закладных (Балансовая секьюритизация ипотечного рынка).

Децентрализация операций и фрагментарная государственная поддержка.

Основа управления рисками – законодательно урегулированный статус закладных.

Основные характеристики закладных: долговой (облигационный) характер обязательств; приоритет прав владельцев закладных при банкротстве банка кредитора.

Отсутствие унификации массовых ипотечных операций.

Расширенная открытая модель (американская). Приток кредитных ресурсов в систему ипотечного кредитования осуществляет со специально организованного для этой цели вторичного рынка ценных бумаг, обеспеченных закладными. Реализация расширенной открытой модели возможна только при условии создания разветвлённой инфраструктуры ипотечного рынка, при широкой поддержке государства и его полном контроле за эмиссией, размещением и обращением ипотечных ценных бумаг.

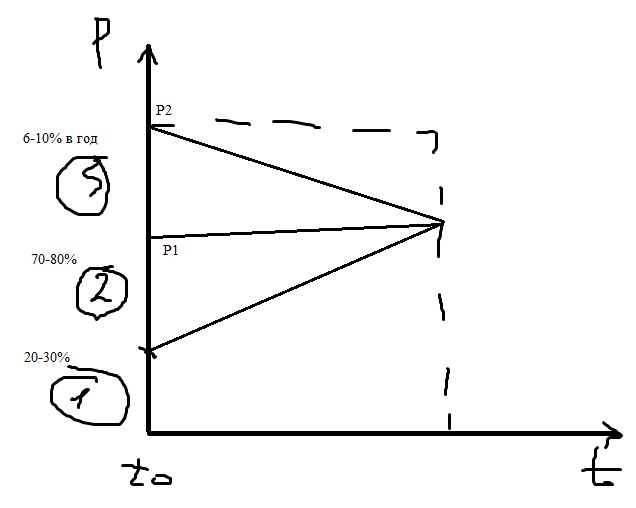

t0-выдача ип кредита

Единовр стартовый вклад в объёме 20-30%

Выдача ип крдед в размере 70-80% от ст недв

Выплата % за польз кред в теч срока пользования кредитом 6-10%

Основные характеристики расширенной модели:

Основу составляет двухуровневая модель с использованием инструментов MBS (mortgage, backed securities) и внебалансовой секьюритизации ипотеки.

Жесткая централизация операций и государственный контроль инфраструктурных организаций и составляющих основу управления рисками, улучшающих инвестиционные качества MBS и осуществляющие регулирование движения капитала.

Эмитенты MBS компании с государственным участием (FannyMay и др.). Правовая природа: долговые обязательства. Виды: долевые облигации (pass-trough), структурированные облигации (collate mortgage obligation), облигации с отделяемым купоном.

Наличие SPV как средство секьюритизации ипотечного рынка. Создается на срок жизни эмитируемых долговых обязательств. Для повышения ликвидности банка кредитора. Дает возможность для ценных бумаг более высокого кредитного рейтинга, чем рейтинг оригинатора (первичного кредитора).

Характерной общей чертой усечено-открытой и расширенно-открытой модели является их рыночный характер. При этом масштаб и баланс спроса и предложения капитала в их рамках регулируется двумя ключевыми и взаимосвязанными показателями: ставка по кредитным ресурсам, цена этих ресурсов на открытом рынке.

Общей характеристикой РОМ и САМ явл. то, что процесс их функц-ния всесторонне и сильно поддерживается гос-ом, включая системы правового, лицензионного, фин регулирования, предоставление гарантий и обеспечение страхования рисков.