Секьюритизация ипотеки – определения и основные формы.

Секьюритизация ипотеки.- процесс трансформации персонифицированных ипотечных кредитов (закладных) в обезличенные ц.б. (долговые обязательства), свободно обращающиеся на рынке.

Формы:

1)Традиционная:

- Внебалансовая (стандартная схема – активы замещаются ц.б.)

- Балансовая (выпуск банком ипотечных облигаций)

2) Синтетическая (используются разные инструменты из первых 2-х)

Под секьюритизацией понимается специальная финансовая техника, используя которую финансовые посредники (инвесторы, финансовые компании) получают возможность инвестировать в отдельные активы выбранной компании, не приобретая ее целиком или частично. К активам, которые, как правило, подвергаются секьюритизации, относят в основном ипотечные и товарные кредиты, однородные займы и пр.

С появлением механизма синтетической секьюритизации и развитием рынка кред деривативов (производные финн инструменты, опционы, фьючерсы) необх-ть в непосредственной передаче секьюритизируемых активов практически отпадает. Экон эффект достигается путем передачи конечным тнвесторам экон риска, связанного с первичными активами.

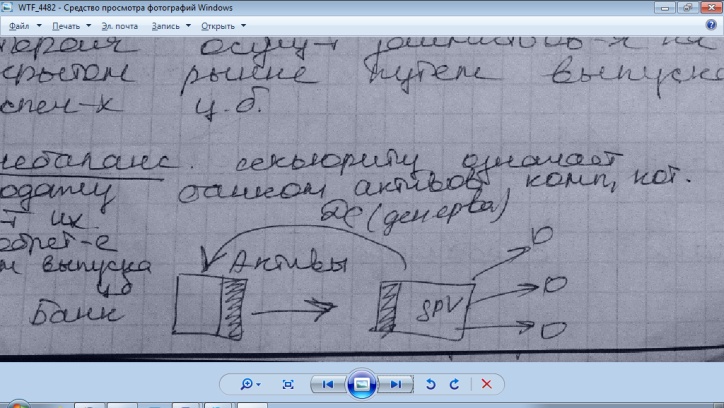

Основой для секьюр-ции служат регулярные фин поступления владельцу соответствующих активов. Права на соотв-щие поступления передаются владельцем активов (SPV), которая осущ-ит заимствования на открытом рынке путём выпуска обеспеченных цб.

Внебаланс секьюр означает продажу банко активов компании, кот финн-ет их приобретение путём выпуска цб.

Баланс секьюр - выпуск цб, обеспеченных другими цб, в свою очередь имеющих в качестве обеспечения первич активы.

(При использ баланс секьюр долговые обязательства банка-орегинатора в случае банкротства банка, не включается в конкурсную кассу и подлежат первоочер удовлетв треб-ий их владеьцев.)

Механизм секъюритизации ипотечных активов. Основные участники, схема взаимодействия.

Для правильного понимания сущности данного механизма необходимо отметить, что секьюритизированы могут быть только ссуды, обладающие стандартными характеристиками (по срокам погашения, размерам и обеспеченности кредитов).

Собственно секьюритизация представляет из себя сложный многоплановый процесс, в котором участвуют различные фин институты и задействованы различные сегменты фин рынка.

Основные участники секьюритизации и их функции могут быть сгруппированы следующим образом:

Участники |

Виды деятельности |

Субъекты |

Банк-оригинатор |

Выдача ссуд Объединение выданных ссуд со стандартными хар-ми в пакеты (пулы) Передача (продажа) организованных кредх пулов др кред орг-м или специально созданным компаниям |

Коммерческие и/или сберегательные банки, инвестиционные фонды, финансовые компании и др. |

SPV |

Орг-я выпуска и размещения цб, обеспеченных соот-щими активами – ABS (asset-baked securities) – ипотечных облигаций, сертификатов и др. |

Ипотечные банки, специализированные ипотечные агентства |

Сервисер (servicer) |

Функции по обслуживанию кредитов, объединенных в пулы |

Банк-кредитор, банк-оригинатор |

Трастовое учреждение, траст (trust) |

Контроль за действиями основных участников секьюритизационных сделок |

Специализир-ая инв компания, уполномоченный банк, ипотечный банк и др. |

Рейтинговая компания |

Определяет рейтинг ценных бумаг, эмитируемых SPV |

|