Влияние системы ипотечного кредитования на развитие национальной экономики.

Влияние организованной системы ипотечного кредита на развитие экономики страны.

1)Системное развитие ипотечного бизнеса стимулирует развитие реального сектора экономики.

Развитие системы ипотечного кредита способно вывести экономику страны не только из инвестиционного, но и инфляционного кризиса, отвлекая средства из текущего оборота во внутреннее накопление.

2)Развитие массового ипотечного кредитования оказывает влияние на преодоление социальной нестабильности, которая как правило сопровождает экономический кризис.

Ипотечное кредитование способно обеспечить мобильность ресурсов. Человек, обладающий активами, в т.ч. недвижимостью, более стабилен, чем необладающий!

3)(при массовом широком использовании ресурсов ипотеки) Создание рабочих мест, мобильность трудовых ресурсов, стабилизация банковской системы. Организованный вторичный рынок ипотечных ценных бумаг способствует переливу капитала в рентабельные сегменты экономики (диверсификация банковского капитала), а также уменьшает разницу в цене капитала в разных географических регионов, то есть способствует формированию однородной ресурсной базы в масштабах страны.

Исторический опыт ипотечного кредитования во Франции, Германии и России.

Цель ипотечной системы – предотвращение опасностей, связанных с негласным установлением прав на недвижимое имущество.

В европейских законодательствах ипотека появляется не ранее 14 столетия.

В 14 веке в Германии первые ипотечные отношения. В 16 веке – во Франции. В этот период ипотека становится надежным вещным правом только после записи об этом в особую ипотечную книгу. Средневековые кодексы говорили, что внесенная ипотека по самой своей природе не делима и основана на праве получения удовлетворения. Право получения удовлетворения остается на целом предмете, обременённым ипотекой, пока существует какая-либо часть обязательств. Ипотека распространялась на имущество независимо от смены владельца. Ипотека распространялась на требование и все его составляющие (основной долг, проценты, издержки, связанные с возмещением интересов кредитора).

К 17 веку сформировались 2 основные характерные черты. Ипотека – это только залог недвижимостью, продажа заложенного имущества производится не самим кредитором, а исключительно по решению суда. А также появление понятий специальности (залоговые требование относятся к конкретному имуществу по конкретному обязательству) и гласности (инф о заложенном имуществе, решение суда).

В европейских странах законченная ипотечная система сформировалась в Пруссии на основе уставов 1783, 1872 гг., в Австрии в 1811 и 1871 гг., в Саксонии в 1843 и1863.

Первый ипотечный банк – в Силезии в 1770 г. Для привлечения и размещения кредитных средств банк стал выпускать закладные (ипотечные ценные бумаги). Прежде всего для сельскохозяйственных нужд.

В России – в середине 19 века. Первая в царстве Польском (1818). 19 мая 1881 года – официальное начало ипотечных отношений.

Страхованию могут быть подвержены только дома, передаваемые в залог.

Страховая оценка устанавливалась равной залоговой и составляла ¾ (70%)рыночной стоимости имущества.

Выдача страхового полиса – это российское ноу-хау.

Сумма кредита должна быть не менее 1500 серебра. На 1 административной территории не могли действовать более 2 ипот банков на одной территории.

Московский земельный банк. (сервисер).

На рубеже 19-20 вв. – ссудо-сберегательные товарищества. Ресурсы – вступительные взносы, а также ипотечные облигации. 3 функции: эмитент, кредитор и залогодержатель. Принимало собственные ипотечные облигации в расчет по основному долгу по ипотечному кредиту. Государство рассчитывалось с подрядчиками не деньгами, а ипотечными облигациями.

Выдача кредита осуществлялась в объеме 40-50% стоимости залогового обеспечения.

Безопасный, длительный и относительно дешевый ипотечный кредит выступил в роли стимула инвестирования в реальный сектор экономики.

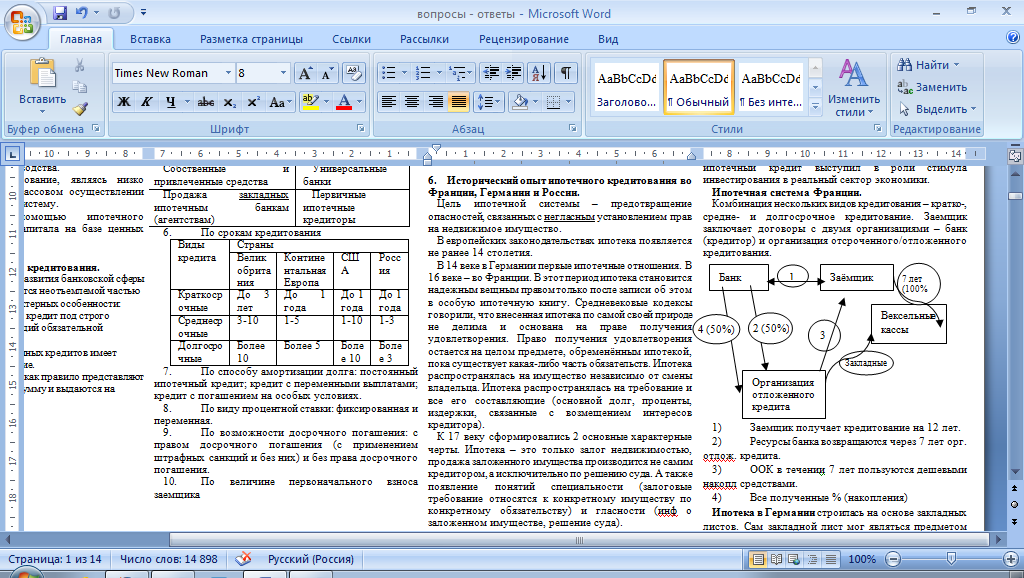

Ипотечная система Франции.

Комбинация нескольких видов кредитования – кратко-, средне- и долгосрочное кредитование. Заемщик заключает договоры с двумя организациями – банк (кредитор) и организация отсроченного/отложенного кредитования.

Заемщик получает кредитование на 12 лет.

Ресурсы банка возвращаются через 7 лет орг. отлож. кредита.

ООК в течении 7 лет пользуются дешевыми накопл средствами.

Все полученные % (накопления)

Ипотека в Германии строилась на основе закладных листов. Сам закладной лист мог явл предметом купли-продажи. Закладные листы выпускались прусскими общинами. В середине 19 века такая эмиссия была предоставлена ипот банкам. Они были созданы во второй половине 19в. В 1864 стоит-ипот-векс банк. (К нач 70-х 17 акц ипот банков примерно = 20 коммерч банам) На 31 дек 2007 в ЕС объём ипот облигаций: Ирл-20млрд, Нидерл-150, Исп-230, Ит-630, Герм-650 млрд евро.