5. Акционерное общество (ао)

Объединение граждан (юридических лиц), но в основном их капиталом для хозяйственной деятельности. Уставной капитал разделен на определенное число акций, которые приобретаются его участниками. В случае, если акции распределяются только среди учредителей, то оно называется Закрытое Акционерное Общество (ЗАО) и тогда оно близко к ООО. Акции Открытого Акционерного Общества (ОАО) распределяются путем открытой подписки и акционеры вправе продавать их третьим лицам.

Акционерное общество – всегда юридическое лицо. Акционеры участвуют в нем только капиталом и несут ответственность по его обязательствам только размером вклада.

Высшим органом управления ОАО является общее собрание акционеров в компетенции которого:

- изменять и утверждать устав;

- изменять и утверждать величину уставного капитала;

- собирать совет директоров (если число акционеров более 50);

- создавать исполнительный орган;

- утверждать годовые отчеты.

Исполнительный орган может быть коллегиальным или единоличным. Он осуществляет текущее руководство деятельностью и подотчетен высшему органу. Наименование должно содержать указание на его правовую форму: ОАО или ЗАО.

Эти предприятия обязаны публиковать для всеобщего сведения информацию о своей деятельности. Для достоверности привлекаются аудиторские фирмы, подтверждающие достоверность данных отчета.

6. Производственный кооператив (артель)

Это добровольное объединение граждан для совместной хозяйственной деятельности, основанной на личном трудовом (или ином) участии и объединении кассовых взносов. Кооперативы обычно создаются в добывающих отраслях, для производства и переработки с/ч продукции, в торговле, в сфере оказания услуг. Учредительным документом кооператива является его устав, утверждаемый общим собранием его членов. В нем оговариваются: размеры паевых взносов, порядок распространения прибыли, и убытков, размеры и условия ответственности, его членов по данному кооперативу. Член кооператива в любое время может выйти из него. Ему выплачивается стоимость пая или имущества. Высшим органом является общее собрание. Исполнительный орган правления (или его представитель) осуществляют текущее руководство кооператива. Он подотчетен общему собранию и наблюдательному совету. Название – наименование и слова «ПК» или «артель».

7. Государственные или муниципальные унитарные предприятия

В рыночной экономике государство оставляет за собой ряд предприятий для выполнения определенных функций (медицинских, образовательных и т.д), которые могут подчиняться правительству или местным органам власти. Унитарным предприятием является коммерческая организация, не наделенная на право собственности на закрепленное за ней имущество, которое является неделимым.

В этой форме могут выступать только государственные и муниципальные предприятия. Государственное имущество может быть у предприятий на праве хозяйственного ведения или оперативного управления. В первом случае предприятие создается по решению государственного органа (органа местного самоуправления). Учредительным документом является устав. Уставной фонд определяется законодательными документами. Ответственность по обязательствам предприятие несет в пределах закрепленного за н им имущества. Руководитель является собственником имущества. Фирменное наименование унитарного предприятия должно содержать указание на собственника.

Во 2-м случае создается по решению правительства РФ на базе имущества, находящегося в федеральной собственности. Ему присваивается статус федерального казенного предприятия, который должен быть указан в наименовании. Этим указывается, что РФ несет субсидиарную (полную) ответственность по обязательствам казенного предприятия. Учредительным документом является устав.

НЕКОММЕРЧЕСКИЕ ПРЕДПРИЯТИЯ

В рыночной экономике много предприятий, занимающихся хозяйственной деятельностью, но не ставящих целью получения прибыли.

К ним относят:

- потребительские кооперативы;

- общественные и религиозные организации;

- фонды;

- ассоциации и др.

Потребительские кооперативы создаются с целью удовлетворения материальных потребностей их членов путем объединения паевых взносов. Доходы, полученные кооперативом, распространяются в соответствии уставу. Члены несут полную ответственность путем дополнительных паевых взносов.

Общественные и религиозные организации создаются на основе общности интересов, в праве осуществлять предпринимательскую деятельность, но лишь для достижения той цели, для которой созданы. Участники не сохраняют имущественных прав на переданное имущество и членские взносы, и не отвечают по обязательствам.

Фонды – это некоммерческие организации без членства, учрежденные гражданами или юридическими лицами на основе добровольных имущественных взносов. Для осуществления социально-культурных, благотворительных, образовательных и других целей.

Ассоциации (союзы) создаются коммерческими организациями для координации своей деятельности, представления и защиты общих интересов.

Схема – Классификация юридических лиц

Предприятие – это самая хозяйственная единица, осуществляющая свою деятельность на территории данного государства и подчиняющаяся законам данного государства.

Основными характерными чертами является:

Производственно-техническое единство, выражающееся в общности производства;

Организационное единство – наличие единого руководства и плана;

Экономическое единство – проявляется в общности материально-финансовых ресурсов, а также экономических результатов работы.

После прохождения государственной регистрации предприятие признается юридическим лицом. Юридическое лицо обладает четырьмя характерными признаками:

Имеет обособленное имущество;

Отвечает по обязательствам своим имуществом;

Предприятие имеет право заключать договора на все виды деятельности: аренды, займа, купли-продажи.

Предприятие может принадлежать к различным формам собственности. Законодательство допускает следующие формы собственности: частная, государственная, смешанная, собственность общественных организаций и объединений, собственность совместных предприятий.

Предприятия всех форм собственности и организационно-правовых форм может осуществлять коммерческую деятельность в различных видах.

По основной сфере деятельности предприятия делятся на несколько групп:

Производственные предприятия, выпускающие промышленную, сельско-хозяйственную, строительную продукцию.

Предприятия, производящие услуги за плату. К ним относятся юридические, аудиторские компании, мастерские.

Предприятия, занятые посредничеством (торговля, биржевая деятельность) и инновациями (исследования, разработки).

Предприятия занятые сдачей в пользование имущества (кредит, лизинг, аренда, траст)

Российскими и международными стандартами при регистрации предусматривает обязательное определение отраслевой принадлежности, т.е. предприятия относят к той или иной отрасли, исходя из того вида деятельности, который на момент регистрации является преобладающим.

В рамках любой отрасли действуют предприятия, которые от размера могут быть отнесены к мелким, крупным и средним.

Для производства предприятий и фирм критерием отнесения к той или иной группе может быть объем производства предприятия или услуг – это для производства. Для снабженческих – оборот или торговля.

Но в современных условиях наиболее приемлемым признаком характеризующим размеры предприятия является численность его персонала.

ОСНОВНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

Наиболее высокую долю в структуре имущества предприятия занимают основные фонды. Основными фондами являются производственные активы, неоднократно используемые или постоянно в течении длительного периода не менее одного года для производственных товаров, оказание рыночных и нерыночных услуг.

Схема – Основные фонды

К нематериальным основным фондам относятся: компьютерное и программное обеспечение; база данных, оригинальные произведения развлекательного жанра, литературы и искусства. Наукоемкие промышленные технологические и прочие нематериальные основные фонды являются объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Материальные и нематериальные основные фонды показываются в балансе предприятия в разделе «внеоборотные активы». Объединяет эти виды ресурсов предприятия не только то обстоятельство, что они играют важную роль в его деятельности, но и то, что объекты, включаемые в состав основных фондов, использующие долгое время (более 1 года), их стоимость не менее 100 МРОТ и они сохраняют свою физическую форму и содержание почти в неизменном виде.

Однако основные средства и нематериальные активы имеют большие различия, которые отражаются в методах их учета, анализе использования и влияния на финансовый результат.

ОСНОВНЫЕ СРЕДСТВА, ИХ СТРУКТУРА И КЛАССИФИКАЦИЯ

К основным средствам (ОС) относятся средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производственную продукцию по частям. Т.о. к основным средствам производства относятся средства со сроком более 1 года. Также к ним относятся капитальные вложения на коренное улучшение земель и вложения в арендованные объекты.

В составе основных средств учитываются находящиеся в собственности предприятия земельные участки, а также объекты природопользования (вода, недра, и другие природные ресурсы). Для учета, анализа и оценки основные средства группируются по функциональному назначению, по отраслевому признаку.

По вещественно натуральному составу: по степени участия в производственном процессе (активные и пассивные).

УЧЕТ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Основные средства переносят свою стоимость на готовый продукт постепенно охватывающих несколько производственно-технических циклов.

Поэтому учет основных средств и отражение их в балансе организованном таким образом, чтобы одновременно можно было показать сохранение ими первоначальной вещественной формы и постепенную потерю стоимости.

Следует различать первоначальную остаточную восстановительную стоимость основных средств.

Первоначальную стоимость отражает фактические затраты на приобретение (создание) основных средств. Первоначальная стоимость, поступившая за счет капиталовложений предприятий, включающие затраты на возведение сооружений или приобретение основных средств, включающих расходы по доставке и установке, а также иные расходы по доведению объекта до состояния готовности и эксплуатации по назначению.

Сперв = Собор + С монт.раб + Зтрансп + Зпрочие

Собор – стоимость преобразованного оборудования

Смонт.раб – стоимость монтажных работ

Зтр – затраты на транспортировку

Зпр – прочие затраты

Первоначальной стоимостью ОС, внесенных в счет вклада в капитал организации, признается их денежная оценка, согласованная учредителями (участниками) этой организации.

Первой ступенью ОС, полученных организацией безвозмездно, признается рыночная их стоимость на дату оприходования.

Первой ступенью ОС, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Со временем стоимость воспроизводства ОС изменяется и первоначальной стоимостью уже не отражающих их действительную стоимость.

Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных ОС в современных условиях.

Для определения восстановительной стоимости ОС проводят их переоценку путем индексации, или прямого пересчета по документально подготовительным рыночным ценам.

Постепенная потеря стоимости ОС отражается в оценке ОС по остаточной стоимости.

Сост = Сперв(вост) – И

И – износ ОС

Оценка ОС по соответствующей стоимости необходимо для того, чтобы знать их количественное состояние и для составления бухгалтерского баланса.

Т.к. в течении года физический объем ОС меняется (предприятие может приобрести новое оборудование и списать часть действительного), поэтому первоначальная ст-ть ОС на конец года будет отнято от первоначальной ст-ти на начало года

Спервк = Спервн + Сввед – Свыбывш

Т.к. стоимость ОС на начало и на конец года может отличаться, в экономическом расчете используют показатель среднегодовой стоимости.

Определить среднегодовую стоимость можно:

- при упрощенном способе определяют как полусуммы остатков

Сср = (Спервн + Спервк)/2

Но ввод и вывод ОС в течении года идет неравномерно, поэтому 1 способ дает приблизительный результат. Для более точного расчета применяется формула, которая учитывает месяц ввода и вывода

-Сср = Спервн + Σ(М1/12)*Сввод - Σ(М2/12)*Свыб

М1 и М2 – число полных месяцев соответственно с момента ввода (выбытия) ОС.

Однако самый точный способ:

- расчет по формуле среднехронологической

Сср = [(С1н + С1к)/2 + (С2н + С2к)/2 + … +(С12н + С12к)/2]/12

Через определенный период времени с момента покупки или создания ОС теряют часть своей стоимости – износ ОС.

ИЗНОС ОС

Износ – это постепенная утрата основными средствами своей потребительской стоимости.

Различают моральный и физический износ.

Физический износ – это утрата ОС своей потребительской стоимости в результате снашивания деталей, воздействием природных факторов и агрессивными средствами. Может быть: продуктивный и непродуктивный.

Продуктивный физический износ – это потеря стоимости в процентах.

Непродуктивный – ОС на консервации, в случае естественного процента старения.

Для характеристики физического износа используют ряд показателей:

- Кн = (И/Сперв)*100 – коэффициент износа.

И – сумма износа.

- Для объектов, срок службы которых меньше нормативного

КИ = (Тф/ТН)*100

Тф – фактический срок службы

ТН – нормативный срок службы

- Для объектов, срок службы которого выше нормативного

КИ = (Тф/Тн+Тв)*100

Тв – возможный остаточный срок службы объекта сверх фактического.

- Ки зданий и сооружений.

КИ = Σdi*ai

di – удельный вес i-го конструкторского элемента в стоимости всего объекта

аi - % износа i-го конструкторского элемента.

Моральный износ – утрата стоимости в случае уменьшения стоимости воспроизводства аналогичных, обусловленных совершенствованием технологии и организации производственного процесса.

Моральный износ имеет два вида:

- ОС обесцениваются, т.к. аналогичные ОС производят с меньшими затратами, т.е. становятся дешевле.

- В результате НТП появляется более современное производственное оборудование.

Относительная величина морального износа:

Кми = (Сперв – С восст)*100/Сперв – моральный износ первого типа.

Суст = (Ссовр*Пуст)/Псовр – моральный износ 2-го типа.

Моральный износ выгоден обществу, т.к. ведет к уменьшению удержек производства, но не выгоден лицам, вложившим капитал в ОС с целью получения прибыли от сдачи их в аренду.

АМОРТИЗАЦИЯ ОС

Это износ ОС, отраженный в бухгалтерском учете; накапливается в течении всего срока службы в виде амортизационных отчислений на счетах.

В каждом отчетном периоде сумма амортизаций списывается со счетов износа и начисляется на счета по учету затрат на производство.

Вместе с выручкой за реализованную продукцию и услуги в конечном счете, амортизация поступает на расчетный счет предприятия, на котором накапливается.

Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений нового ОС.

Т.о. амортизация является денежным выражением физического и морального износа; это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт.

Сумма начисленной за время функция ОС амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Амортизация не начисляется по следующим видам ОС:

По объектам ОС, полученным по договору дарения и безвозмездно по приватизации.

По жилищному фонду, кроме объектов, используемых для извлечения доходов.

По объектам ОС, потреб-е свойства, которые не меняются в течении времени (земельные участки и объекты природопользования)

Устанавливая норму амортизации и срок полного использования, а также порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это срок сл. объектов данного вида.

Норма амортизации – это установленный государством годовой процент возмещения стоимости ОС.

В РФ для начисления амортизации применяются единые нормы амортизационных отчислений

Годовая норма амортизации на полное восстановление

На = (Сперв – Л + Д)/(Сперв*Т)

Л – ликвидация стоимости ОС

Д – стоимость демонтажа ликвидированных ОС и другие затраты, связанные с ликвидацией

Т – срок полезного использования

Нормы амортизации дифференцированы по группам и зависят от условий, в которых эксплуатировалась ОС:

- Здания 0,4 – 11%

- Силовые и рабочие машины и оборудование 3-50%

- Теплообменных аппаратов с неагр. средой 6,7%

- Теплообменных аппаратов с агр.средой 10%

Срок полезного использования – это величина, обратная норме амортизации.

В течение срока полезного использования объекта ОС начисление амортизации отчислений не приостанавливается, кроме случаев:

- нахождение ОС на реконструкции или модернизации;

- переведение на консервацию сроком более 3-х месяцев.

СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ.

Начисление амортизации может осуществляться только теми способами, которые разрешены. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов:

Линейным способом

Способом уменьшения остатка

Способом списания стоимости по сумме чисел лет срока полезного использования

Способом списания стоимости пропорционально объему продукции (работ)

Ускоренным способом амортизации (увеличение размера отчислений по линейному способу)

Применение одного из способов по группе однородных объектов производится в течение всего его срока полезного использования.

Самый распространенный — это линейный способ. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида средств. Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

А = Сперв*На/100

На — норма амортизации

Сперв — первоначальная стоимость

Пример: предприятие купило ПК стоимостью 10000 рублей. Срок службы 5 лет.

Год |

Остаточная стоимость на начало года (рубли) |

Ʃ годовой амортизации (рубли) |

Остаточная стоимость на конец года (рубли) |

1 |

10000 |

2000 |

8000 |

2 |

8000 |

2000 |

6000 |

3 |

6000 |

2000 |

4000 |

4 |

4000 |

2000 |

2000 |

5 |

2000 |

2000 |

0 |

Графики при линейном способе списания стоимости

Линейный способ целесообразно применять для тех видов основных средств, где именно время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы.

При способе уменьшения остатка годовая сумма амортизации отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленные, исходя из срока использования объекта.

А = Сост*(к*На/100)

к — коэффициент ускорения.

Пример: предприятие купило станок, стоимость которого 120000 рублей. Срок службы 8 лет. Коэффициент ускорения к=2.

Год |

Остаточная стоимость на начало года (рубли) |

На, % 25% |

Ʃ годовой амортизации (рубли) |

Остаточная стоимость на конец года (рубли) |

1 |

120000 |

25 |

30000 |

90000 |

2 |

90000 |

25 |

22500 |

67500 |

3 |

67500 |

25 |

16875 |

50625 |

4 |

50625 |

25 |

12656 |

37969 |

5 |

37969 |

25 |

9492 |

28477 |

6 |

28477 |

25 |

7119 |

21357 |

7 |

21357 |

25 |

5339 |

16018 |

8 |

16018 |

25 |

4005 |

12013 |

При таком способе первоначальная стоимость никогда не будет полностью списана. Этот недостаток позволяет списать максимальную стоимость в первые же годы работы объекта. Т.о. предприятие имеет возможность возмещать затраты по приобретению объекта основных средств.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта и годового соотношения, где в числителе — число лет оставшихся до конца срока службы, а в знаменателе сумма чисел лет срока службы объекта.

А = С перв*[Тост/Т*(Т+1)/2]

Т — срок полезного использования

Пример: было принято в эксплуатацию оборудование стоимостью 100000 рублей. Срок полезного использования — 5 лет. Сумма чисел лет полезного использования Т = 1+2+3+4+5 = 15

Год |

Остаточная стоимость на начало года (рубли) |

На |

Ʃ годовой амортизации (рубли) |

Остаточная стоимость на конец года (рубли) |

1 |

100000 |

3333 |

33333 |

66667 |

2 |

66667 |

2667 |

26667 |

40000 |

3 |

40000 |

2000 |

20000 |

20000 |

4 |

20000 |

1333 |

13333 |

6667 |

5 |

6667 |

667 |

6667 |

0 |

При способе списания стоимости пропорциональной объему продукции (работ)

начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ в отчетный периоде) и соотношение первоначальной стоимости объекта и предполагаемого объема продукции (работ) за весь срок полезного использования объекта.

А=Сперв/В

В — предполагаемый объем продукции или услуг;

А — сумма амортизации на единицу продукта;

Сперв — первоначальная стоимость оъекта.

Данный метод используется там, где износ основных средств на прямую связан с частотой их использования.

Пример: предположим, что запас руды данного месторождения составляет 1 млн тонн. Стоимость основных средств используемых для при добычи руды 16 млн. рублей.

А = 16 рублей/тонну

Способ расчета амортизации пропорциональной объему работы:

Пример: Для автотранспорта норма амортизации установлена в % от первоначальной стоимости транспортного средства на каждые 1000 км пробега.

Ускоренный метод амортизации

В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятия в ускорении обновления основного производственного фонда (машин, оборудования) предприятие имеет право применять метод ускоренной амортизации (активной части производства основных фондов введенных в действие после 01 января 1991 года).

Предприятия применяют ускоренный способ амортизации в отношении основных фондов, используемых

1) для увеличения выпуска средств вычислительной техники

2) новых прогрессивных видов материалов, приборов и оборудования.

3) расширение экспорта продукции в случае, когда ими осуществляется массовая замена изношенной и морально устаревшей техники.

При введении ускоренной амортизации применяют равномерный (линейный) способ исчисления. При этом утвержденная в установленном порядке норма годовой амортизационных отчислений увеличивается, но не более, чем в 2 раза.

ПОКАЗАТЕЛИ ДВИЖЕНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ.

Со временем или в результате изменений технологий часть основных средств списывается с баланса и наоборот вновь приобретенные основные средства зачисляются на баланс предприятия. О том насколько быстро идет этот процесс можно судить по двум коэффициентам

Коэффициент выбытия

Квыб = (Свыб/Снг)*100

Свыб — суммарная стоимость выбывших в течении года основных средств;

Снг — первоначальная стоимость основных средств на начало года

Коэффициент обновления

Кобн = (Сввед/Скг)*100

Сввед — изменение стоимости введенных за год основных средств

Скг — первоначальная стоимость средств на конец года

Для того, чтобы судить на сколько интенсивно используется ОС, существует ряд показателей среди которых являются важными 2: фондоотдача и фондоемкость.

Фондоотдача – прямая величина, характеризующая уровень отдачи капитала

ФО = В/Сср

В – годовой выпуск продукции

С – среднегодовая стоимость ОС

Фондоемкость (коэффициент закрепления ОС) – величина, обратная фондоотдаче

Фе = Сср / В

Зная Фе, можно рассчитать потребность в ОС.

Кроме этих обобщенных показателей существуют частные показатели эффективности использования ОС (для отдельных групп ОС). К ним относят:

- коэффициент экстенсивного использования оборудования

- коэффициент интенсивного использования оборудования

- интегральный коэффициент

Коэффициент экстенсивного использования оборудования показывает использование оборудования во времени. Различают коэффициент использования календарного фонда времени.

Календарный фонд

365*24 = 8760 ч

Р-ый фонд зависит от характера производственного процесса. Для непрерывных – оно равно календарному, а для прерывных – за минусом выходных и праздничных дней.

Коэффициент экстенсивного использования календарного и р-ого времени

Кэк = Тф/Тк

Кэр = Тф/Тр

Тф – фактическое время работы оборудования

Тк = 8760 ч

Тр – р-ый фонд

Коэффициент интенсивного использования оборудования отражает уровень использования оборудования отражает уровень использования оборудования по производительности

КИ = Пф / Пт

Пф – фактическая производительность

Пт – производительность по технической норме

Интегральный коэффициент характеризует использование оборудования как по времени, так и по производительности

Кинт = КЭ*КИ

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ (НА)

Их роль в последнее время возрастает, что обусловлено существенными изменениями в технологии; возрастанием роли информационных технологий; бурно развивающиеся процессы поглощения одних предприятий другими.

Использование нематериальных активов в экономическом обороте дает современному предприятию возможность изменить структуру своего производственного капитала. За счет увеличения доли нематериальных активов в стоимости новой продукции и услуг, увеличивается их наукоемкость, что имеет большое значение для увеличения конкурентоспособности продукции.

ПОНЯТИЕ И ХАРАКТЕРИСТИКА НА

НА – активы, которые не имеют физического выражения, но представляют для предприятия существующую стоимость.

Объекты НА должны соответствовать следующим условиям:

- отсутствие материально-вещественной (физической) структуры;

- возможность идентификации (отделения) организации от другого имущества;

- использование в производстве продукции при выполнении работ или оказании услуг, либо управленческих нужд;

- использование их в течении длительного времени, т.е. срока полного использования, продолжающегося свыше 12 месяцев.

- наличие способности приносить организации экономической выгоды (доход) в будущем;

- отсутствие у организации намерения их перепродать;

- наличие надлежаще оформленных документов, подтверждающих существование актива и исключительного права у организации на результаты интеллектуального труда (патенты, свидетельства,…)

Так как НА не имеют физической формы, то важным критерием отнесения критерия к данной категории имущества является его отчуждаемость, т.е. возможность передачи объекта в собственность другому лицу.

В связи с этим НА не могут быть признаны: интеллектуальные деловые качества гражданина, его квалификация и способность к труду.

Состав НА

Организационные

расходы

Интеллектуальная

собственность

Изобретения

Полезные модели

Базы данных

Промышленные образцы

Промышленные образцы

Состав и классификация НА

Деловая репутация

организации

Программы ЭВМ

Топологии интегрирования

Селекционные достижения

Товарные знаки (80 %)

Интеллектуальная собственность – это обобщающее понятие, которое включает права, относящиеся к научным произведениям, исполнительской деятельности, изобретениям, научным открытиям, промышленным образцам, товарным знакам, фирменными наименованиям, к защите прав недобросовестной конкуренции, а также все другие права относящиеся к интеллектуальной собственности в производственной, научной, литературной и художественной областях (п.8, ст 2 конвенции, учреждающей всемирную организацию интеллектуальной собственности ВОИС).

К объектам интеллектуальной собственности относятся такие права как :

- исключительное право патента обладателя на изобретение

- исключительное авторское право на программы ЭВМ

- имущественное право автора на топологии интегральных схем

Изобретения и полезные модели рассматриваются, как технология решения конкретных задач. Под промышленным образцом в соответствии установленным требованиям художественно конструкторское решение изделия, определяющее его внешний вид.

Программа для ЭВМ – это объективная форма предоставления совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата.

База данных – это объективная форма представления и организации совокупности данных, систематизированных таким образом, чтобы эти данные могли быть найдены и обработаны с помощью ЭВМ.

Топология интегральных микросхем – это зафиксированная на материальных носителях пространственно-геометрического расположения совокупности элементов интегральных микросхем и связи между ними.

Товарные знаки, знаки обеспечивающие наименование мест происхождения товаров – это обозначение или название, служащие для отличия товаров и условий другого производителя, для товаров, обладающих особыми свойствами.

Согласно правилам РФ учета в состав НА включены органы расходы: гонорары юристам за состояние документов; услуги за регистр фирмы и другие расходы, осуществляющие в момент создания, но не включенные в организационные расходы – расходы по оформленным документам, изготовление новых печатей и штампов.

Деловая репутация появляется у предприятий в том случае, если им была совершена покупка другого предприятия. Может определяться в виде разницы между покупкой целой предприятия и стоимостью по бухгалтерскому балансу всех его активов и обязательств.

Нематериальные активы, неоднородные по своему состав, по характеру использовании в процессе производства, по степени влияния на финансовое состояние и хозяйственное состояние деятельности предприятия.

1. По признаку использования в производстве

Функционирующие (работающие) Объекты, применение которых приносит предприятию доход в настоящее время |

Нефункционирующие (неработающие) Объекты, которые не используются по каким-либо причинам, но могут применяться в будущем |

2. По степени влияния на финансовые результаты предприятия

Объекты НА, способные приносить доход прямо , за счет внедрения их в эксплуатацию |

Объекты НА, опосредованно влияющие на финансовые результаты |

3. В зависимости от степени правовой защищенности

Защищаемые правовыми документами (авторскими правами) |

Незащищенные правовыми документами |

ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Зависит от способа их приобретения:

- НА могут быть внесены в качестве вклада в уставной капитал;

- НА приобретены за плату у другой организации;

- НА получены безвозмездно;

- НА созданы на самом предприятии.

Поэтому оценка может быть произведена:

- по договоренности сторон;

- исходя из затрат на приобретение;

- по рыночной стоимости;

- по стоимости изготовления.

Первоначальная стоимость НА, приобретенных за плату, определяется как сумма всех фактических расходов на приобретение и приведение их в состояние, пригодное для использования в заданных целях.

Первоначальная стоимость НА, созданных самой организацией, рассчитывается как сумма всех фактических расходов на их создание, изготовление.

Первоначальная стоимость НА, внесенных в счет вклада, в уставные вклады организации, вычисляется исходя из их денежной оценки, согласованной учредителями (участниками) организации.

Первоначальная стоимость НА, полученных организацией безвозмездно, соответствует их рыночной стоимости на дату принятия их бухгалтерскому учету.

В оценке НА можно использовать 3 основных подхода:

- доходный;

- затратный;

- сравнительный.

1. В соответствии с доходным подходом стоимость НА принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования.

В качестве примера можно привести метод освобождения от Роялти, который используется для оценки патентов и лицензий.

Роялти – это периодические отчисления лицензору (продавцу) за использование интеллектуальной собственности.

Как правило Роялти составляет 5-20% от полученной прибыли и доходит до 50%.

В случае, когда изобретение приобретается на основе Роялти, то стоимость лицензии на использование изобретение равно дисконтированному потоку Роялти

![]()

Д![]() – ставка Роялти

– ставка Роялти

R – база расчета (выручка от продукции, выполненной по данной лицензии или прибыль)

T – срок действия лицензионного

t – порядковый номер рассматриваемого года

α – ставка дисконта

2. При использовании затратного подхода НА оценивается как сумма затрат на их создание, преобразование и введение в действие.

3. Сравнительный подход может применяться для тех видов НА, сделки по которым часто свершаются на рынке и исходной информацией для расчета стоимости объекта являются цены продажи аналогичных объектов.

АМОРТИЗАЦИЯ НА

НА учитываются в бухгалтерском балансе по остаточной стоимости. Эта стоимость объекта НА погашается путем начисления амортизации в течении установочного срока их полезного использования. Амортизация производится одним из следующих способов:

- линейным, исходя из нормальных исчислений организацией на основании срока их полезного использования;

- способом уменьшаемого остатка;

- способом списания стоимости, пропорциональной объему продукции (работ, услуг).

В течении отчетного года амортизационные отчисления по НА начисляются ежемесячно. В течении отчетного года амортизация каждый месяц составляет 1/12 годовой суммы.

Срок полезного использования НА определяется организацией при принятии объекта бухгалтерскому учету.

Сроком полезного использования считается период, в течении которого использование данного объекта приносит прибыль предприятию.

Сроком полезного использования для патентов, лицензий и т.д. является срок, оговариваемый договором.

По НА, получаемым безвозмездно, приобретенных с использованием бюджетных ассигнований, а также НА бюджетных организаций, амортизация не начисляется.

Имеется возможность не начислять амортизационные отчисления по искомым видам НА, перечень которых предприятие устанавливает самостоятельно.

Обычно к ним относятся активы, стоимость которых не уменьшается с годами.

Амортизационные отчисления начинаются с 1-го числа месяца следующего за месяцем принятии этого объекта бухгалтерским учетом. И начисляется до полного погашения стоимости этого объекта, либо выбытия с бухгалтерского учета.

Амортизация отчислений прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости или списания этого объекта с бухгалтерского учета.

В бухгалтерском балансе ОС учитываются как вне оборотные активы.

ОБОРОТНЫЕ СРЕДСТВА

В процессе производства необходимы не только здания и оборудование, лицензии на производство продукции и другие виды ОС и НА.

Для процесса производства нужны сырье и материалы, запасные части и полуфабрикаты, а также другие средства, включенных в состав оборотных средств.

Оборотные средства на ряду с вне оборотными активами является важным производственным фактором.

Оборотные средства – это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, денежные средства, необходимые для обслуживания процесса обращения.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала.

Именно оборотные средства обеспечивают непрерывность процесса производства.

Вещественным содержанием оборотных средств являются предметы труда, а также и средства труда, но сроком службы не более 12 месяцев. Вещественные элементы оборотных средств (предметов труда) потребляется в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции.

СОСТАВ, СТРУКТУРА КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ

Состав.

Оборотные средства предприятия |

||||||

|

||||||

ОС в сфере производства

|

ОС в сфере обращения (фонды обращения) |

|||||

|

|

|||||

Производственные запасы |

|

Расходы будущих периодов |

Готовая продукция на складах |

|

|

Денежные средства |

|

|

|

|

|

|

|

Нормируемые ОС |

Ненормируемые ОС |

|||||

(оборотные

фонды)

(оборотные

фонды)

НП

НП Отгруженная

продукция

Отгруженная

продукция

Дебиторская

задолжность

Дебиторская

задолжность

Сырье является продукцией добывающих отраслей. Материалы представляют собой продукцию, прошедшую определенную обработку. Они делятся на основные и вспомогательные. Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта. Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса.

Полуфабрикаты – это продукты, законченные переработкой на одном переделе и передаваемые для переработки на другом переделе. Они могут быть собственные и покупные; если производятся на собственном предприятии, а покупаются у других, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство – предприятия (работы, услуги), не прошедшие всех стадий (фаз, переделов), представленных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытаний.

Расходы будущих периодов – это расходы данного периода, но подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукция (ГП) – полностью законченные готовые изделия или полуфабрикаты, поступающие на склад предприятия.

Дебиторская задолжность – это деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это находящиеся в кассе предприятия, на расчетных счетах в банках или в расчетах.

На основании состава ОС можно рассчитать их структуру, которая представляет собой удельный вес стоимости отдельных элементов ОС в общей их стоимости.

По источникам образования ОС делятся на собственные и привлеченные (заемные). Собственные ОС формируются за счет собственного капитала предприятия (уставной капитал, резервный, накопленная прибыль, амортизационный фонд и др).

В состав заемных оборотных средств входят банковские кредиты, кредиторская задолжность, предоставляющих продукцию во временное пользование.

Соотношение между собственным и заемным капиталом в РФ 50%/50%, США 60%/40%, Япония 30%/70%.

По степени управляемости ОС делятся на нормируемые и ненормируемые.

К нормируемым относятся те ОС, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство и готовая продукция на складе.

ДС, отгружаемая продукция и дебиторская задолженность относятся к ненормируемым, но это не означает, что размеры этих средств могут изменяться произвольно: действительный порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей.

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Покупатели оборачиваемости.

ОС находятся в постоянном движении. Кругооборот капитала охватывают 3 стадии:

- заготовительную;

- производственную;

- сбытовую.

1. Любой бизнес начинается с суммы денег, которая вкладывается в определенное количество ресурсов для производства.

2. На стадии производства ресурсы воплощают в товар, работы, услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

3. После реализации продукта оборотный капитал из товарной формы переходит в денежную.

Д еньги

закупки

Ресурсы

Производство

Товар

Реализация

Деньги

еньги

закупки

Ресурсы

Производство

Товар

Реализация

Деньги

Σ1 Σ2

Σ 1

≠ Σ2

1

≠ Σ2

Полученный финансовый результат бизнеса объясняет причины несовпадения первоначальной суммы и выручки.

Время полного круга оборота ОС называется временем (периодом) оборота ОС.

Время (длительность) оборота – один из показателей оборачиваемости.

Другой показатель служит коэффициентом оборотности.

Коэффициент оборачиваемости – это количество оборотов, которое совершает ОС, за определенный период:

Коб = Р / Об.С

где Р – объем реализуемой продукции за рассматриваемый период;

Об.С – средняя сумма оборотных средств за тот же период времени.

Время оборота – оборачиваемость в днях.

Т = Д / Коб

где Д – число дней в данном периоде.

Т= Д*Об.С / Р

Средние за период суммы ОС, используют при расчетах показателей оборачиваемости, определяется с использованием формулы среднехронологической.

Среднехронологическую сумму находят, как среднеарифметическое 4х квартальных сумм

Об.С.срг = (Об.СIкв + Об.СIIкв + Об.СIIIкв + Об.СIVкв) / 4

Среднеквартальная сумма ОС:

Об.С.ср.кв = (Об.СIмес + Об.СIIмес + Об.СIIIмес) / 3

Среднемесячная:

Об.С.срмес = (Об.С.нач.мес +Об.С.кон.мес) / 2

МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТЕЙ В ОБОРОТНЫХ СРЕДСТВАХ

Самое эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах, потому что увеличение величины оборотных средств влечет за собой неустойчивое финансовое положение, перебой в производственном процессе и снижение объемов выпускаемой продукции и плучаемого капитала, необходимого для расширения производства.

Потребность в оборотных средствах зависит от следующих факторов:

1) От объема производства и реализации

2) От характера деятельности предприятия

3) От длительности производственного цикла

4) От видов и структуры потребляемого сырья

5) От темпов роста объемов производства и т. д.

Точный расчет потребностей предприятия в оборотных средствах следует вести из расчета времени прибывания оборотных средств в сфере производства и сфере обращения.

Время пребывания в сфере обращения охватывает период прибывания их в форме остатков нереализованной продукции. Чем выше скорость оборота, тем меньше потребности в оборотных средствах.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для:

1) производства запасов;

2) заделов незавершенного производства;

3) накопления готовой продукции на складе.

Для этого используется три метода: аналитический, коэффициентный метод, метод прямого счета.

Суть аналитического (опытно-статического) состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются измененные ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства, на ускорение оборачиваемости.

Оба эти метода могут применяться на тех предприятиях, которые функционируют больше года, они сформировали производственные программы и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалицированных кадров для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении уже действующего.

Общие нормативы собственных оборотных средств определяются в размере их минимального потребления для образования запасов: сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий.

Общий норматив оборотных средств состоит из суммы частных:

Нобщ = Нпз + Ннп + Нгп + Нбр

где Нпз — норматив производственных запасов;

Ннп — норматив незавершенного производства;

Нгп — норматив готовой продукции;

Нбр — норматив будущих периодов.

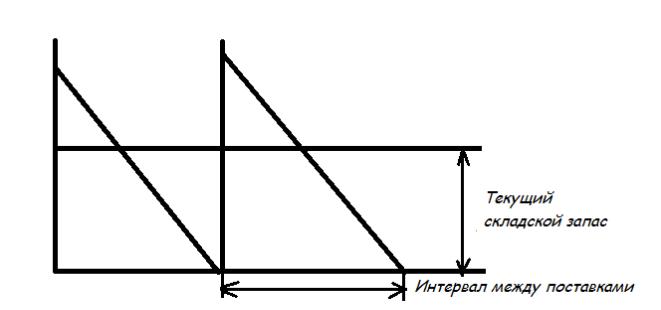

1. Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов, топлива и норма запасов в днях

Нпз = Рс*Тдн

где Рс — среднесуточное потребление в рублях;

Тдн — норма запасов в днях.

Средняя норма запасов в днях начисляется как средневзвешенная от нормы запаса оборотных средств по отдельным видам.

Тдн = Ттр + Ттек + Тстр + Тсезон

где Ттр — транспортная норма;

Ттек — текущая (складская)

Тстр — страховая (гарантийная)

Тсезон — сезонная

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до поставки груза с учетом времени документооборота.

Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размером поставки.

|

Объем пробега, т |

Время пробега, дн |

1-ый поставщик |

20 |

15 |

2-ый поставщик |

30 |

14 |

3-ий поставщик |

10 |

12 |

Ттр = (20*15+30*14+10*12) / (20+30+10) = 14 дней

Текущий складской запас материальных ценностей обеспечивает потребности производства на период между двумя очередными поступлениями от поставщиков.

В состав оборотных средств включается средний текущий запас в размере 50% от продолжительности интервала между двумя смежными поставками.

Ттек = И/2

где И — длительность в днях интервала между поставками

И = 360(180;90) / П

где П — число поставок;

360 — год; 180 — полугодие; 90 — квартал.

Страховой (гарантийный) запас предназначен для обеспечения потребностей производства на случай задержки поступлений материальных ценностей. Величину страхового запаса устанавливают в пределах 50% от величины от величины текущего запаса.

Сезонный запас расчитывается на предприятии с сезонным характером поставок сырья.

2. Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат

Ннп = В*Тц*Кнз

где В — объем среднедневного выпуска по себестоимости;

Тц — длительность производственного цикла;

Кнз — коэффициент нарастания затрат.

Производственным циклом называется ряд производственных процессов, выполненных при изготовлении продукции. Продолжительность производственного цикла складывается из времени затрачиваемого непосредственно на операции по обработке сырья материалов, заготовок и времени, которое требуется на перерывы между операциями от начала 1-ой операции до сдачи готовой продукции на склад. Коэффициент нарастания затрат характеризует степень готовности продукции и определенным отношениям себестоимости незавершенного производства к себестоимости готовой продукции.

Нарастание затрат может быть равномерным и неравномерным.

При равномерном - коэффициент нарастания затрат находят по формуле

Кнз = Сн + 0,5*(Ск — Сн) / Ск

где Сн — себестоимость незавершенного производства;

Ск — себестоимость готовой продукции.

При неравномерном нарастании затрат коэффициенты нарастания затрат в начале определяются в нескольких точках:

Кi = Ci / Ск

где Кi — коэффициент в i-ой точке;

Ск — стоимость нп в i-ой точке.

Общий коэффициент для нарастания затрат:

Кнз = СуммаКi / I

3. Норматив готовой продукции

Величина оборотных средств, вложенных в запасы готовой продукции на складе зависят от среднесуточного выпуска продукции и времени хранения готовой продукции на складе.

Нш = В*Тхр

где В — среднесуточный выпуск продукции.

Длительность хранения продукции на складе

Тхр = Тфп + Тод (в днях)

где Тфп — время формирования партии продукции;

Тод — время оформления документов.

Т.о. рассчитанная тем или иным способом величина, необходимая для нормальной работы суммы оборотных средств повышает эффективность повышения использования этого ресурса.

ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

Труд — это вклад в процесс производства, осуществляемый людьми в форме непосредственного расходования умственных и физических усилий.

Совокупность умственных и физических способностей называется рабочей силой.

Способность к труду делают рабочую силу товаром.

Этот товар отличается следующими признаками:

- создает стоимость большую, чем он стоит;

- без его привлечения невозможно осуществить новое производство;

- от него зависит эффективность использования основных и оборотных средств.

СОСТАВ И СТРУКТУРА КАДРОВ

Персонал предприятия (труд, трудовой коллектив, кадры) — это совокупность работников, входящих в его списочный состав.

В мировой практике используется классификация, при которой работники делятся на менеджеров и исполнителей.

В России персонал промышленных предприятий делится на промышленно-производственный и непромышленный персонал. К промышленно-производственному относятся работники, которые связаны с производством и его обслуживанием: рабочие производственных цехов и участков, заводских лабораторий и управляющий персонал. К непромышленному персоналу относятся работники, занятые в непроизводственной сфере: в детских садах, в столовых, в домах культуры, объектах, принадлежащих предприятию.

По характеру выполняемых функций в соответствии с общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов ОКПДТР промышленно-производственный персонал (ППП) подразделяется на 4 основных категории: рабочие, руководители, специалисты, технические исполнители или служащие.

К рабочим относятся лица, непосредственно занятые в процессе создания материальных ценностей, а также занятые ремонтом, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и т. д.

Рабочие в свою очередь делятся на основных и вспомогательных:

к основным относятся только те рабочие, которые непосредственно связаны с производством продукции, к вспомогательным с обслуживанием производства.

К руководителям относятся работники занимающие должность руководителей предприятий и их структурных подразделений.

Руководители, возглавляющие коллективы федеральных служб, и их заместители, относятся к линейным руководителям. По уровню, занимаемому в общей системе управления, все руководители подразделяются на руководителей низового, среднего и высшего звена.

К руководителям низового звена относят мастеров, старших мастеров, прорабов, начальников небольших цехов, руководителей подразделений внутренних служб.

Руководители среднего звена — директора предприятий, генеральные директора объединений, начальники крупных цехов.

Руководящие работники высшего звена — это руководители финансово промышленных групп, генеральные директора крупных объединений, руководители федеральных отделов министерств, ведомств и их заместители.

К специалистам относятся работники интеллектуального труда — экономисты, инженеры, бухгалтера.

Служащие — это работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обеспечение — агенты по снабжению, машинистки, кассиры, экспедиторы, делопроизводители.

Соотношение работников по категориям характеризует структуру трудовых ресурсов предприятия.

В зависимости от характера трудовой деятельности персонал предприятия делят по профессиям, по специальностям и уровню квалификации.

Профессия — это вид деятельности, требующий определенных знаний и навыков, которые приобретаются путем общего или специального образования.

Специальность — это вид деятельности в рамках той или иной специальности, которая имеет специфические особенности и требования от работника дополнительных специальных знаний и навыков.

Квалификация определяет уровень знаний и трудовых навыков работника по специальности, которая отражается в квалифицированных (тарифных) разрядах и категориях.

ПОКАЗАТЕЛИ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Производительность труда характеризует эффективность труда в материальном производстве.

По данным статистики США богаче европейских стран. Производительность труда во всех секторах экономики в странах европейского союза в среднем на 20% ниже, чем в США.

Производительность труда — это количество продукции, произведенное за определенный период в расчете на одного работника или затраты рабочего времени на единицу продукции.

Следует различать понятие производительности и интенсивности труда.

При повышении интенсивности труда повышается количество физических и умственных усилий в единицу времени и за счет этого увеличивается количество продукции, произведенной в единицу времени.

Повышение интенсивности труда требует всегда повышения его оплаты.

Производительность труда повышается в результате изменения технологии, применения более совершенного оборудования, новых приемов труда и не всегда требует повышения з/п.

Выработка — показатель, определяющий количество продукции, произведенной в единицу времени.

Трудоемкость — это количество труда, необходимое для выработки единицы продукции. Является характеристикой затратности труда (расходования рабочей силы).

В качестве измерительного количества произведенной продукции используется как натуральные так и стоимостные показатели.

Выработка определяется в расчете на одного основного рабочего, на одного рабочего, на одного работающего.

На одного основного рабочего. Количество произведенной продукции делят на численность основных рабочих.

На одного рабочего. Количество произведенной продукции делят на суммарную численность основных и вспомогательных рабочих.

На одного работающего. Количество произведенной продукции делят на общую численность работников (основных, основных и вспомогательных, всею промышленно-производственного персонала).

В = К/r

Трудоемкость:

технологическая

производственная

полная

Технологическую трудоемкость находят путем деления затрат труда основных рабочих на количество произведенной им продукции.

Производительность находят путем деления затрат труда основного и вспомогательного рабочего на количество произведенной продукции.

Полная трудоемкость определяется делением затрат труда всего ППП на количество произведенной продукции.

Т = Зтр / В

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА И ИХ ВЛИЯНИЕ НА РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Заработная плата — это цена труда, которая зависит от его количества — квалификации.

З/п — это величина денежного вознаграждения, выплачиваемого наемному рабочему за выполнение определенного задания, объема работ или исполнение своих служебных обязанностей в течении некоторого времени.

Различают номинальную и реальную зарплату.

Номинальная заработная плата — это начисленная и полученная работником з/п за определенный период.

Реальная заработная плата — количество товаров и услуг, которые можно приобрести за номинальную з/п.

Существует две формы оплаты труда. Оплата устанавливается в зависимости от времени на протяжении которого предприятие использует рабочую силу или в соответствии с объемом выполненных работ.

В первом случае оплата называется повременной. Во втором — сдельной.

Повременная применяется, если невозможно или трудно нормировать труд, где нет надобности стимулировать труд.

Главный минус повременной оплаты в том, что она не стимулирует повышение выработки работника.

Предприятие имеет относительную экономию на з/п при увеличении производимой продукции.

В свою очередь повременная форма оплаты труда включает две системы:

простую повременную;

повременную-премиальную

Зависимость издержек на з/п от объема производства при повременной форме оплаты труда.

а) На весь выпуск б) На единицу продукции

При простой повременной системе размер з/п зависит от тарифной ставки работника и количества отработанного времени.

Повременная-премиальная система применяется с целью увеличения качественных или количественных показателей (безаварийная работа, увеличение качества продукции).

Сдельная форма оплаты труда применяется там, где можно установить однозначную зависимость между объемом производительной продукции и количеством затрачиваемого труда каждого работника или группы.

Главным плюсом сдельной формы: дает возможность увеличения заработка при увеличении интенсивности труда.

Зависимость издержек на з/п от объема производства при сдельной форме оплаты труда:

а) На весь выпуск б) На единицу продукции

О сновной

минус — снижение качества при росте

выработки.

сновной

минус — снижение качества при росте

выработки.

Сдельная форма оплаты труда имеет несколько систем:

прямая сдельная;

сдельно-премиальная;

сдельно-прогрессивная;

косвенно-сдельная;

аккордная;

коллективно-сдельная.

При прямой сдельной оплате труда заработок рабочего находится в прямой зависимости от его индивидуальной выработки.

Заработок определяется как сумма произведенной, соответствующей сдельной расценке на фактическую выработку.

Расценка на фактическую выработку — это часть з/п, приходящаяся на единицу продукции.

При сдельно-премиальной оплате сверх зарплаты по прямым сдельным расценкам выплачивается премия за выполнение или превышение плана по заранее установленным качественным или количественным показателям.

При сдельно-прогрессивной системе труд рабочего в пределах установленной нормы оплачивается по основным расценкам, а сверхнормы - по повышенным.

Косвенно-сдельная система применяется для оплаты труда вспомогательных рабочих, обслуживающих основных рабочих — сдельщиков, но от темпа и выработки которой зависит производительность основных.

При аккордной системе размер оплаты работ устанавливают не за каждую произведенную операцию в отдельности, а за весь комплекс работ, взятой в целом с указанием срока их выполнения.

Коллективно-сдельная применяется в случае, когда невозможен учет индивидуальной выработки каждого рабочего.

ТАРИФНАЯ И БЕСТАРИФНАЯ СИСТЕМА

При организации оплаты труда рабочих основными элементами системы являются: тарифно квалификационный справочник, тарифная сетка и ставка.

Тарифно квалификационный справочник содержит перечень производств, профессий, отраслей производства с характеристикой каждой профессии.

С помощью справочника определяют содержание и разряд работы, а также требования к ее исполнителю.

Тарифная сетка представляет собой совокупность действующих разрядов и соответствующих им тарифным коэффициентам. Тарифный коэффициент показывает во сколько раз уровень оплаты работ данного разряда выше уровня оплаты работ первого разряда.

Тарифная ставка — выражается в денежной форме, абсолютный размер оплаты труда в единицах рабочего времени. Ставки различают часовые, дневные, месячные. Тарифная ставка 1-го разряда не может быть ниже МРОТ. Для учреждения, организаций бюджетной сферы правительством РФ утверждена единая тарифная система, а за пределами бюджетной сферы применяют различный размер диапазонов разрядов работников.

Единая тарифная система (ЕТС)

Показатели |

|

||||||||

Разряды |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Тарифные коэффициенты |

1 |

1,36 |

1,69 |

1,91 |

2,16 |

2,44 |

2,76 |

3,12 |

3,53 |

Разряды |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

Тарифные коэффициенты |

3,99 |

4,51 |

5,1 |

5,76 |

6,51 |

7,36 |

8,17 |

9,07 |

10,07 |

На ряде предприятий применяется бестарифная оплата труда. По этой системе заработная плата всех работников представляет собой долю в фонде оплаты труда или во всем предприятии или отдельного подразделения. Самым распространенным является такой метод расчета заработной платы, при котором фактическая величина заработка каждого рабочего зависит от квалификационного уровня работника, (КТУ) коэффициент трудового участия и фактически отработанного времени.

Другой метод определения заработной платы с использованием бестарифной системы заключается в том, что заработная плата зависит от объемов реализации. Разновидностью бестарифной системы является контрактная система, заключающая контракт на определенное время с указанием уровня его оплаты.

ЗАРАБОТНАЯ ПЛАТА И ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА

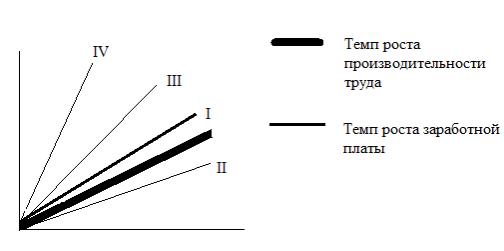

При разработке политики в области заработной платы необходимо учитывать соотношение темпов роста заработной платы и производительности труда. Можно выделить три основных модели определенных соотношений темпов роста производительности труда и заработной платы.

I – рост заработной платы пропорционален росту производительности труда

II – рост з/пл отстает от роста производительности труда (такая модель дегрессивная)

III — рост з/пл опережает рост производительности труда (прогрессивная)

Первую модель можно считать идеальной, т.к. в масштабах государства не порождает инфляцию, а для предприятия содержит стимулирование к повышению производительности труда его работников.

На практике такое соотношение поддерживать трудно.

Вторая модель — основной минус в том, что она не содержит стимула к производительности труда; плюс — не вызывает инфляцию.

Третья модель: плюс — стимулирует рост производительности труда;

минус — порождает инфляцию.

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

В процессе основной деятельности предприятия происходит потребление имеющихся у него ресурсов. Результатом является продукт в затратах на производство, которое отражает уровень использования ресурсов. Если суммарные затраты (издержки) оказываются ниже доходов реализации продукции, то предприятие имеет положительный результат своей деятельности, называемый прибылью.

ВИДЫ ИЗДЕРЖЕК

Издержки — это денежное выражение затрат производственных факторов, необходимое для осуществления предприятием своей производственной деятельности. Страны с развитой рыночной экономикой существует два подхода к оценке издержек, а именно бухгалтерский и экономический. Бухгалтерские издержки — стоимость израсходованных ресурсов, измеренная в фактических ценах их приобретения. Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать и экономические издержки. Экономические издержки — это стоимость других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Для целей учета затраты классифицируют по различным признакам, по экономической роли в процессе производства, на основные и накладные.

Для целей учета затраты классифицируются по признакам:

- по экономической роли в процессе производства: на основные и накладные. К основным относятся затраты непосредственно связанные с технологическим процессом, с содержанием и эксплуатацией орудий труда. Накладные - расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

- по методу отнесения затрат на производство конкретного продукта: прямые и косвенные. Прямые - это затраты связанные с изготовлением только данного вида продукции и отнесенные непосредственно на себестоимость данного вида продукции. Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены на один из них и подлежат распространению косвенным путем (з/п административно-управленческого персонала).

- по отношению к объему производства продукции: переменные и постоянные. Переменные - это затраты, общая величина которых находится в непосредственной зависимости от объема производства и реализации. Постоянные - затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства (аренда).

Зависимость переменных издержек от объема производства:

Зависимость постоянных издержек от объема производства

ВИ = ПО + ПИ - валовые издержки. С увеличением объема производства и реализации продукции издержки на единицу продукции снижаются за счет снижения постоянных расходов.

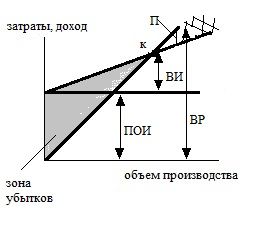

График безубыточности

П ри

построении графика безубыточности

предполагается, что не происходит

изменение цен на сырье и продукцию за

период, на конец осуществления

планирования. Постоянные издержки

считают неизменными; переменные издержки

на единицу продукции не изменяются при

изменении объема продаж; продажи

осуществляются равномерно.

ри

построении графика безубыточности

предполагается, что не происходит

изменение цен на сырье и продукцию за

период, на конец осуществления

планирования. Постоянные издержки

считают неизменными; переменные издержки

на единицу продукции не изменяются при

изменении объема продаж; продажи

осуществляются равномерно.

ПОИ - постоянные издержки; ПИ - переменные издержки; ВИ - валовые издержки; ВР - выручка от реализованной продукции; К - точка безубыточности, в которой ВИ = ВР при соответствующем объеме (Вк) у предприятия нет ни прибыли, ни убытков, а объем производства, соответствует точке К, носит название критического.

Точка безубыточности может быть определена аналитическим методом: ВР = ПОИ + ПИ +П(прибыль); т.к. в точке К П = 0, то ВР = ПОИ + ПИ; выручка от реализации представляет собой произведение объема продаж и цены: Ц*Вк = ПОИ +СПИ*Вк; Вк = ПОИ/(Ц-СПИ)

Рассчитывая точку безубыточности можно с помощью объема , при котором будет запланирована целевая прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий. Преимущество раздела затрат на постоянные и переменные используют предприятия.

СЕБЕСТОИМОСТЬ. ГРУППИРОВКА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

Себестоимость продукции представляет выражение в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции конкретного предприятия определяется условиями, в котором оно действует и называется индивидуальной. Если на основе индивидуальной себестоимости предприятий определить средневзвешенную величину затрат по отрасли, такая себестоимость будет называться средне отраслевой.

Основным документом, которое руководствуется при формулировании себестоимости продукции на предприятии, является "Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли"

В целях учета и планирования затрат применяют две взаимодополняющие классификации затрат:

поэлементная;

калькуляционная.

При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором предоставляются затраты по элементам, представляет собой смету затрат на производство. Она составляется для расчета общей потребности предприятий: оплаты счетов поставщиков, ведомостей начисления з/пл, амортизации.

Элементы себестоимости - это однородные по характеру затраты всех служб и цехов на предприятии и хозяйственные нужды.

Затраты, образовавшие себестоимость, группы в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (за вычетом стоимости возвратных доходов); затраты на оплату труда, отчисления на социальные нужды; амортизация основных средств; прочие затраты.

К материальным затратам относится стоимость преобразованного сырья и материалов, стоимость покупных материалов, комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонней организацией, стоимость топлива, приобретенного со стороны, выработка всех видов энергии , отопления, транспортные работы и др.

Из материальных затрат исключается стоимость реализуемых отходов (это остатки сырья, материалов, полуфабрикатов, теплоносителей и др виды материальных ресурсов, образовавшиеся в процессе производства и утратившие свои потребительские качества)

Они реализуются по пониженной ими полной цене материальных ресурсов.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсационные выплаты.

Отчисления на социальные нужды. С 1 января 2001 года все отчисления в социальные внебюджетные фонды заменил единый социальный налог.

Осмотр ОС отражает сумму амортизационных отчислений на полное восстановление ОС. Прочие затраты - это налоги, сборы, отчисления во внебюджетные фонды, кредиты, затраты на командировки, по подготовке кадров, аренда, износ по нематериальным активам, ремонтный фонд и т.д.

Группировка затрат по элементам имеет два основных минуса: не позволяет вести учет по отдельным подразделениям; Для этого нужен учет по статьям калькуляции.

Калькуляция - это исчисления себестоимости единицы продукции или услуг по статьям расходов. В отличии от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их : конкретного целевого назначения; места образования; типовая номенклатура включая следующие статьи:

- сырье и материалы;

- возвратные отходы (вычитаются);

- покупные изделия, полуфабрикаты и условия производственного характера сторонних предприятий и организаций.

- топливо и энергия на технологические цели

- з/п производственных рабочих

- отчисления на социальные нужды

- расходы на подготовку и освоение производства

- общепринятые расходы

- общехозяйственные расходы

- потери от брака

- прочие производственные расходы

- коммерческие расходы

Итог первых 9-ти статей - цеховая себестоимость

Итог 11-ти статей - производственная себестоимость

Итог 12-ти статей - полная себестоимость

Цеховая себестоимость - затраты производственного подразделения предприятия на производство продукции

Производственная себестоимость - включая общие по предприятию затраты

Полная себестоимость - включая реализацию продукции

Общие расходы - расходы на обеспечение и управление производством (содержание и эксплуатацию оборудованием и цеховые расходы)

Общехозяйственные - расходы, связанные с управлением предприятием в целом: административное управление, общехозяйственные, налоги и обязательные платежи

Коммерческие - расходы на тару, упаковку, транспортировку, рекламу, сбыт

Все статьи затрат , входящие в состав затрат на калькуляцию, делят на простые и комплексные

- Простые (з/п).

Комплексные (несколько простых).

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ

Прибыль - основная цель хозяйственной деятельности любого коммерческого предприятия. Является одним из финансовых

результатов деятельности в случае, если доходы превышают расходы, в обратном случае получаем убыток. Прибыль, рост прибыли определяет рост потенциальных возможностей предприятия (совершенствование технологий, финансирование программ), тем самым повышает степень деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль используется также для расчета рентабельности собственных и заемных средств.

Рентабельность основных средств, всего авансированного капитала и каждой акции в отдельности. Однако прибыль является не только основной целью деятельности любой коммерческой организации, но и важнейшей экономической категории.

ПРИБЫЛЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Прибыль предприятия отражает чистый доход в сфере материального производства. Прибыль как экономическая категория выполняет следующие функции:

- прибыль характеризует экономический эффект, полученный в результате деятельности предприятия.

- прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия.

Доля чистой прибыли, остающейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения сотрудников.

- прибыль является одним из источников формирования бюджетов разных уровней.

ВИДЫ ПРИБЫЛИ

Различают бухгалтерскую и чистую экономическую прибыль.

Под экономической прибылью понимается разность между общей выручкой и внешними (бухгалтерскими) и внутренними (экономическими) издержками.

В число внутренних издержек включают и нормальную прибыль предпринимателя. Нормальная прибыль предпринимателя - это минимальная плата необходимая, чтобы удержать предпринимательский талант. Прибыль, определяющаяся на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли:

1. Валовая прибыль;

2. Прибыль (убыток) от продаж;

3. Прибыль (убыток) до налогообложения;

4. Прибыль (убыток) от обычной деятельности;

Чистая прибыль (перераспределённая прибыль, убыток) отчетного периода.

Взаимосвязь показателей прибыли

I. Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг, (за минусом

НДС, акцизов и аналогичных обязательных платежей) и себестоимостью продаваемых товаров, продуктов, работ и услуг.

Выручка от реализации товаров, продуктов, работ и услуг называется доходами от обычных видов деятельности. А затраты

на производство товаров, продукции и услуг считают по расходам обычным видам деятельности.

Пвал = ВР - С

ВР - выручка реализации

С - себестоимость

II. Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов.

Ппр = Пвал - Ру - Рк

III. Прибыль (убыток) до налогообложения - это прибыль от продаж с учетом прошлых доходов и расходов, которые подразделяются на

1. операционные доходы и расходы

2. внереализованные доходы и расходы

Пдно = Ппр +- Содр +- Свдр

Ппр - прибыль предприятия

Содр - операционные доходы и расходы

Свдр - внереализационные доходы и расходы

В число операционных доходов включают

- Поступления, связанные за плату во время пользования активов организации.

- Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности.

- Поступления, связанные с участием в уставных капиталах других организаций (дивиденды, включая процент и иные доходы по ценным бумагам).

- Поступления от продажи основных средств и иных активов, отличных от денежных средств (но кроме иностранной валюты).

- Проценты полученные за предоставление в пользование денежных средств организации, а также проценты за исполнение банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы. Это расходы, связанные с предоставлением за плату во временное пользование активов организации.

- Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретение промышленные образцы и других видов интеллектуальной собственности .

- Расходы, связанные с участием в уставных капиталах других организаций.

- Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов)

- Расходы связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных факторов (кроме иностранной валюты).

- Расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются

- штрафы, пени, неустойки за нарушение условий договоров

- активы, полученные безвозмездно, в том числе по договору дарения

- поступление в возмещение причиненных организации убытков

- прибыль прошлых лет, выявленных в отчетном году

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности.

- курсовые разницы.

- сумма до оценки активов (за исключением внеоборотных активов)

Внереализационные расходы

- штрафы, пени и неустойки за нарушение условий договоров

- возмещение принесенных организацией убытков

- убытки прошлых лет, признанные в отчетном году

- суммы дебиторской задолженности, по которой истек срок исковой давности других долгов нереальных для взыскания

- курсовые разницы

- суммы уценки активов (за исключением внеоборотных активов)

IV. Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения (налога на прибыль и иных аналогичных обязательных платежей, сумма штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды)

Под = Пдно - Н

Н - сумма налогов

V. Чистая прибыль

Это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов.

Пч = Под + Чдр

Чрезвычайными доходами являются поступления возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварий, национализации и т.д.) К ним относятся страховое возмещение стоимости материальных ценностей остающихся от списания непригодных к восстановлению и дальнейшему использованию активов. В составе расходов являются расходы, возникающие при чрезвычайных обстоятельствах (стихийные бедствия и т.д.)

ОСНОВНЫЕ ИСТОЧНИКИ ПОЛУЧЕНИЯ ПРИБЫЛИ.

ФАКТОРЫ И ПУТИ ЕЕ УВЕЛИЧЕНИЯ