Анализ финансовых результатов.

Понятие финансового результата.

Система показателей. Задачи анализа.

Экономические факторы, влияющие на величину прибыли.

Анализ уровня и динамики финансовых результатов по данным бухгалтерской отчетности.

Понятие «качество» формирования прибыли и методы оценки качества прибыли.

Факторный анализ показателей прибыли.

Распределение прибыли.

Анализ показателей рентабельности продукции (работ, услуг).

В экономическом анализе под финансовым результатом понимаются два показателя: абсолютный показатель, который определяется как разность между доходами и расходами (прибыль или убыток); относительная характеристика эффективности деятельности организации – рентабельность (прибыльность). Прибыль представляет собой выраженный в денежной форме чистый доход организации на вложенный капитал.

Вся финансово-хозяйственная деятельность предприятия как правило сейчас делится на 3 элемента:

Текущая деятельность (обычная) – производство продукции, выполнение работ, оказание услуг → Финансовый результат.

Инвестиционная деятельность – это деятельность, связанная с движением активов → Финансовый результат.

Финансовая деятельность – предприятие занимается выпуском эмиссии ценных бумаг, выплачивает дивиденды, выплачивает кредиты и т.д.→ Финансовый результат.

На предприятии есть 2 основных процесса:

Процесс формирования прибыли;

Процесс распределения прибыли.

Система показателей формирования прибыли:

Прибыль на единицу продукции

Прибыль произведенной продукции

.

В форме №2 отражена в обобщенном виде

система формирования показателей

прибыли:

.

В форме №2 отражена в обобщенном виде

система формирования показателей

прибыли:

![]()

В форме №2 нет величины финансового результата от инвестиционной и финансовой деятельности, но ее можно рассчитать.

Прибыль до налогообложения (бухгалтерская)

![]()

Для более объективной оценки деятельности организации:

Величина операционной прибыли (прибыль до вычета % уплаченных и расходов по налогу на прибыль) EBIT = ПБух + %уплач

Прибыль до вычета амортизации финансовых расходов и расходов по налогу на прибыль EBITDA = ПБух + %уплач + начисленная амортизация.

Начисленная амортизация показывается в приложении 3 «Пояснение к бухгалтерскому балансу и отчету о прибылях и убытках», раздел «Основные средства».

01.11.2012.

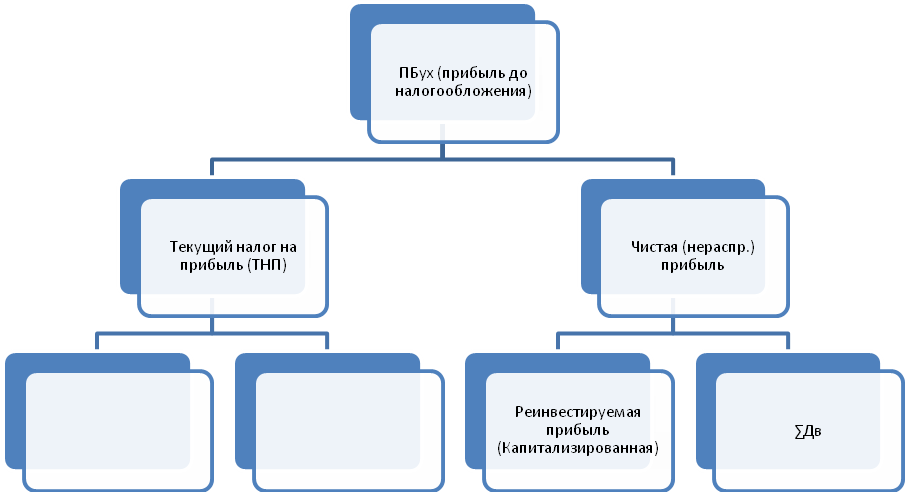

Показатели распределения прибыли.

![]()

ТНП рассчитывается при составлении декларации о налоге на прибыль, и его величина показывается в форме №2. В системе налогового учета формируется показатель «налогооблагаемая прибыль», которая может быть равна или не равна прибыли бухгалтерской, сформированной в системе бухгалтерского учета. Различие между этими показателями возникают в связи с различными правилами признания доходов и расходов в этих системах. Эти различия отражаются через показатели изменения отложенных налоговых активах и отложенных налоговых обязательств.

![]()

Доход в расчете на 1 акцию:

![]()

n – количество акций, находящихся в обращении.

Данный показатель отражается в форме №2 под названием «базовая прибыль на одну акцию.

Разводненная прибыль на акцию – этот показатель учитывает не только количество акций, но и другие инструменты.

Так же рассчитывается показатель, который носит название «коэффициент дивидендного выхода» - показывает какая часть чистой прибыли приходится на одну акцию.

![]()

![]()

Коэффициент экономического роста предприятия – данный коэффициент рассчитывается по формуле:

Данный коэффициент показывает на сколько в среднем увеличивается собственный капитал организации за счет внутреннего источника финансирования (прибыли) хозяйственной деятельности.

В литературе различными авторами приводятся системы классификации финансовых результатов по разнообразным признакам.

Признак классификации |

Виды прибыли |

По порядку формирования |

Валовая прибыль (валовой маржинальный доход по переменным затратам), Прибыль от продаж, Операционная прибыль, Прибыль до налогообложения, Чистая прибыль (после налогообложения), Реинвестируемая прибыль. |

По источникам формирования |

От реализации продукции ( работ, услуг), От реализации имущества, От прочих нереализационных операций |

По видам деятельности |

От основной (обычной, текущей) деятельности, От инвестиционной деятельности, От финансовой деятельности |

По степени охвата источника |

Прибыль на единицу продукции (работ, услуг), На весь объем производства продукции, На весь объем продаж |