§ 3. Правовое регулирование операций денежных расчетов

Банковский счет, как уже отмечалось, является предпосылкой осуществления безналичных расчетов.

Все операции, осуществляемые по счету, могут быть в соответствии с банковскими правилами разделены на:

расчетные операции, состоящие в списании денег со счета и зачислении их на счет по поручению клиен тов или его контрагентов, в которых банк выполня ет посредническую функцию. Для этих контраген тов законодательством установлены общие сроки, равно как и правила, их осуществления;

операции, реализующие права и обязанности по до говору банковского счета, т.е. взаимные расчеты меж ду банком и клиентом, которые реализуются в ос новном договором.

В зависимости от формы использования денежных средств, все расчеты делятся на две группы — расчеты наличными денежными средствами, обслуживаемые законными денежными знаками государства и безналичные расчеты, обслуживаемые разными видами платежных средств в депозитной форме и в форме коммерческих долговых обязательств.

Операции по банковскому счету осуществляются в пределах денежных средств клиентов. Из этого общего правила существует одно исключение, именуемое в банковской практике овердрафтом. Условие об овердрафте и основных его представлениях должно быть предусмотрено договором банковского счета.

Банки списывают средства со счетов клиентов только по распоряжению их собственников, кроме случаев, когда бесспорное списание средств предусмотрено законами Украины, а также по решению суда и по исполнительным надписям нотариусов.

Платежи одного клиента за счет средств другого осуществляются только в случаях уступки требования и перевода долга соответственно гл. 17 Гражданского кодекса Украины.

392

393

Сфера

безналичных расчетов делится на

межбанковские

расчеты и на межхозяйственные расчеты

между клиентами банков.

Сфера

безналичных расчетов делится на

межбанковские

расчеты и на межхозяйственные расчеты

между клиентами банков.

Правовые основы организации безналичных расчетов в экономике Украины определены законом Украины «О банках и банковской деятельности», «О Национальном банке Украины», «О предпринимательстве в Украине», в Постановлении Верховной Рады Украины «Об использовании векселей в хозяйственном обороте», а также в нормативных актах Национального банка Украины.

Основным нормативным актом НБУ, определяющим принципы и методы организации безналичных расчетов, является «Инструкция о безналичных расчетах в Украине в национальной валюте», утвержденная Постановлением Правления НБУ 29.03.2001 года № 135. Требования этой инструкции распространяются на предприятия, организации и учреждения всех форм собственности, банки и их отделения, предпринимателей без создания юридического лица и на физические лица.

Расчеты, осуществляются банком на основании расчетных документов на бумажных или электронных носителях.

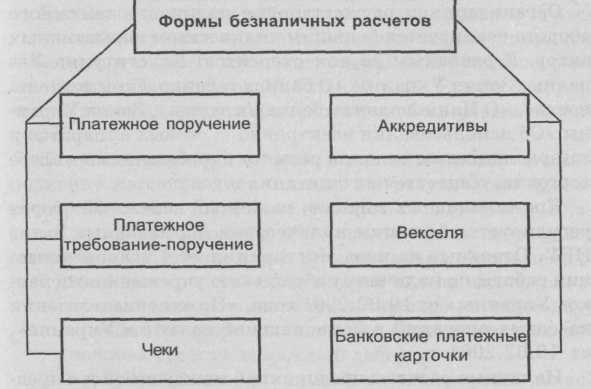

При осуществлении безналичных расчетов используются следующие виды платежных документов: мемориальный ордер, платежное поручение, платежное требование-поручение, платежное требование, расчетный чек, аккредитив, вексель, платежная карточка.

С помощью указанных расчетных документов банки используют следующие формы безналичных расчетов (см. рис. 6).

Порядок использования векселей в хозяйственном обороте Украины регулируется Законом Украины «О вексельном обращении», от 5.04.2001 г., «Положением об операциях банка с векселями», утвержденным Постановлением НБУ № 258 от 28.05.1999 г.

Порядок использования банковских платежных карточек регулируется «Положением о порядке осуществления бухгалтерских операций с банковскими платежными карточками национальной системы», «Положением о внедрении пластиковых карточек международных платежных

Рис. 6. Правовые формы безналичных расчетов.

систем в расчетах за товары, оказанные услуги и при выдаче наличных денег», «Положением о порядке эмиссии платежных карточек и осуществления операций с их использованием».

Организация и формы межбанковских расчетов регулируются Положением НБУ от 08.10.1998 года «О межбанковских расчетах в Украине». Соответственно этого положения межбанковские расчеты — это система безналичных расчетов по денежным требованиям и обязательствам, возникающих между банковскими учреждениями или их клиентами в процессе их деятельности.

В Украине межбанковские расчеты осуществляются с помощью СЭП (система электронных платежей) НБУ, внутрибанковских платежных систем самого коммерческого банка, через корреспондентские счета, открытые в банках-корреспондентах .

Наличный денежный оборот выполняет важную роль в платежной системе Украины и обеспечивает своевременное осуществление населением наличных платежей по своим обязательствам.

394

395

Организация

и осуществление наличного денежного

оборота

реализуется большим количеством

нормативных актов.

К основным из них относятся: Конституция

Украины, Закон Украины «О банках и

банковской деятельности»,

«О Национальном банке Украины», Закон

Украины

«Об использовании электронно ссовых

аппаратов и товарно-кассовых

книг для расчетов с требованиями в

сфере торговли,

общественного питания и услуг».

Организация

и осуществление наличного денежного

оборота

реализуется большим количеством

нормативных актов.

К основным из них относятся: Конституция

Украины, Закон Украины «О банках и

банковской деятельности»,

«О Национальном банке Украины», Закон

Украины

«Об использовании электронно ссовых

аппаратов и товарно-кассовых

книг для расчетов с требованиями в

сфере торговли,

общественного питания и услуг».

Кроме основных законов, наличный денежный оборот регулируется большим количеством нормативных актов НБУ. Основные из них: Инструкция № 4 «Об организации работы по наличному обращению учреждениями банков Украины» от 19.02.2001 года, «Положение о ведении кассовых операций в национальной валюте в Украине», от 19.02.2001 г.

Наличные расчеты предприятий между собой и с предпринимателями и физическими лицами проводятся как за счет средств, полученных их касс банков, так и за счет наличной выручки.

Все предприятия, осуществляющие операции в наличной форме и имеющие свои счета в банке, могут хранить наличные деньги в пределах установленного лимита. При открытии текущего счета (в период заключения договора на расчетно-кассовое обслуживание) вновь созданное предприятие подает учреждению банка заявку-расчет для установления общего лимита кассы, порядка и срока сдачи наличной выручки. Предприятие обязано сдавать наличную выручку свыше установленного лимита кассы в порядке и сроки, определенные упреждением банка для зачисления их на текущие счета.

В течение года в случае изменения размеров кассовых оборотов, условий сдачи выручки по инициативе клиента или самого банка, лимит кассы может пересматриваться. Для этого предприятие предоставляет в банк заявку-расчет.

Для осуществления наличных расчетов клиенты банка должны иметь кассу и вести кассовую книгу по установленной форме. В кассе остаток наличности на конец рабочего дня не должен превышать установленного банком лимита.

Кассовые операции оформляются приходными и расходными кассовыми ордерами, типовые формы и порядок заполнения которых утверждены приказом Министерства статистики Украины от 15.02.1996 г. № 51 «Об утверждении типовых форм первичного учета кассовых операций».

Банки не реже одного раза в два года проверяют выполнение кассовой дисциплины. По результатам проверок применяются штрафные санкции, определенные Указом Президента Украины «Об использовании штрафных санкций за нарушение норм, регулирующих оборот наличных денежных средств». Основными их них являются:

превышение установленных лимитов кассы (в дву кратном размере выявленных сверхлимитных де нежных средств за каждый день);

неоприходование (не полное оприходование) в кас сах наличности (в пятикратном размере неоприхо- дованной суммы);

превышение установленных сроков использования выданной под отчет наличности, а также за выдачу наличных средств под отчет без полного отчета о ранее выданных средствах (в размере 25% выдан ных подотчетных сумм);

расходование наличности с выручки на выплаты, связанные с оплатой труда, при наличии налогового долга (в размере использованных наличных средств);

использование полученных в учреждении банка на личных средств не по целевому назначению (в раз мере использования наличных средств);

проведение наличных расчетов без предоставления получателем платежного документа, который под тверждал бы уплату покупателем наличных средств (в размере выплаченных средств).

Соответственно Закону Украины «О банках и банковской деятельности» (ст. 59) на средства, которые находятся на счетах клиентов, может быть наложен арест. В зависимости от решения суда, санкционированного прокурором постановления следователя, постановления государственного исполнителя, арест может быть наложен на все средства, имеющиеся на всех счетах банка, или на сред-

396

397

ства

на каком-либо конкретном счете в целом

или на конкретно

определенную сумму.

ства

на каком-либо конкретном счете в целом

или на конкретно

определенную сумму.

Прекращение договорных отношений включает в себя два этапа — расторжение договора и закрытие счета. Счет должен быть закрыт после расторжения договора, а остаток, имеющийся на счету, должен быть выдан клиенту, либо перечислен на другой счет.

Текущие счета клиентов банка закрываются в следующих случаях:

а) по заявлению владельца счета;

б) при изменении характера деятельности, связанной с

утратой хотя бы одного из признаков, необходимого для данного вида счета;

в) по решению органа, создавшего предприятие, объеди-

нение, организацию или учреждение;

г) при ликвидации или реорганизации клиента — юри-

дического лица;

д) на основании соответствующего решения суда или арбитражного суда о ликвидации предприятия.

Операции на счетах в банках могут быть временно приостановлены на основании решения государственных налоговых, судебных, правоохранительных и других органов, если это предусмотрено законодательными актами Украины.