106. Роль собственного капитала в деятельности корпораций.

Капитал представляет собой полный цикл движения средств производства в товарно-денежной форме через сферы, охватывающие воедино все взаимосвязанные процессы: снабжение-производство-сбыт с целью увеличения первоначальной стоимости. Любой капитал, вложенный в предприятие, производящее материальные блага, начинает свое движение в денежной форме.

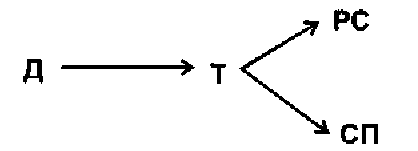

На первой стадии денежный капитал (Д) авансируется на приобретение в качестве товара (Т), рабочей силы (PC) и средств производства (СП).

На второй стадии процесса производства приобретенные на рынках субъективный, т.е. человеческий, и объективные факторы производства соединяются и взаимодействуют между собой, что позволяет работникам создавать новый продукт.

На третьей стадии, реализуя этот продукт на рынке (Т*-Д*, предприниматель получает авансированный капитал обратно с приростом, обозначаемым "звездочкой".

Весь кругооборот капитала выражается формулой:

Из трех стадии кругооборота капитала первая - собственно снабженческо-закупательная и третья -образуют процесс обращения на рынке, а вторая, в середине формулы - процесс воспроизводства.

Постоянно повторяющийся кругооборот капитала означает его оборот в рыночной экономике.

Таким образом, часть финансовых ресурсов, задействованных предприятием в оборот и приносящих доходы от этого оборота, называется капиталом. Другими словами, капитал - это значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения дохода.

Капитал является главной экономической базой создания и развития предприятия, так как он характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. В процессе своего функционирования капитал обеспечивает интересы собственников и предприятия, а также государства.

Под общим понятием капитала предприятия обычно понимаются различные его виды, которых достаточно много. Поэтому необходимо рассмотреть классификацию капитала по различным признакам.

По принадлежности корпорации

собственный

заемный

По объекту инвестирования

основной

оборотный

По форме нахождения в процессе кругооборота

|

|

|

капитал в денежной форме |

|

|

капитал в производственной форме |

|

|

|

|

|

|

капитал в товарной форме |

|

|

В зависимости от цели использования |

||

|

|

|

|

Производительный |

|

|

||

|

Ссудный |

|

|

||

|

Спекулятивный |

|

По принадлежности различают собственный и заемный капитал. Собственный капитал характеризует общую стоимость средств корпорации, принадлежащих ему на праве собственности. В его составе учитываются уставной, добавочный, резервный капитал, нераспределенная прибыль и прочие резервы.

Уставный капитал образуется на момент создания корпорации и находится в его распоряжении постоянно. В зависимости от организационно-правовой формы корпорации его уставной капитал формируется за счет выпуска и последующей продажи акций, вложений в уставный капитал паев, долей и т.д.

Итак, уставный капитал является основным источником собственных средств. Дополнителъно оплаченный капитал включает в себя:

- сумму дооценки основных средств, объектов строительства и других материальных объектов корпорации;

- безвозмездно полученные корпорацией ценности;

- сумму, полученную сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества);

- другие аналогичные средства.

Резервный капитал образуется за счет отчислений от прибыли в размере, определенном уставом. Он создается для покрытия возможных убытков корпорации и выкупа собственных акций. Кроме того, могут создаваться следующие резервы:

- на предстоящую оплату отпусков работникам;

- на выплату ежегодного вознаграждения за выслугу лет;

- на выплату вознаграждений по итогам работы за год;

- на ремонт основных средств;

- на гарантийный ремонт и гарантийное обслуживание;

- на покрытие других затрат и других целей, предусмотренных законодательством.

Заемный капитал включает в себя денежные средства или другие имущественные ценности, привлекаемые на возвратной основе для финансирования развития деятельности корпорации. Все формы заемного капитала, используемого фирмой, представляют собой его финансовые обязательства, подлежащие погашению в определенные сроки.

По объекту инвестирования различают основной и оборотный капитал. Основной капитал -эта часть капитала, используемого корпорацией для инвестиций внеоборотных активов.

Реальный капитал выступает еще как инвестиционные ресурсы или товары, так как он предназначен для инвестиций - капитальных вложений на расширение производства.

Капитал, который функционирует в отраслях материального производства, представляется промышленным капиталом.

Промышленный капитал — есть денежные средства, инвестированные на строительство зданий, сооружений, приобретение машин и оборудования, сырья и материалов для производства товаров и услуг.

В сфере обращения занят торговый капитал. Функцией его является обслуживание процесса обращения (купли-продажи) товаров на рынках.

Особой формой капитала является ссудный капитал, то есть денежный капитал, предоставляемой в ссуду на определенное 1 время с условием выплаты процента.

Оборотный капитал — эта часть капитала корпорации, инвестированного в оборотные средства корпорации. В зависимости от целей использования выделяют следующие виды капитала: производительный, ссудный, спекулятивный.

На рынке капитала формируется один из видов факторных доходов - это процент, как цена услуг капитала. На процент влияет и играет фактор времени. Процент означает плату за то, что собственник капитала предоставляет другим субъектам возможность сегодняшнего, текущего использования капитала. За это надо платить, так как сегодняшние блага люди оценивают выше будущих.

На величину ставки процента влияет фактор риска. Это имманентная черта рыночной экономики: риск предоставления предприятию, риск отдаления распоряжения на будущее. Чем выше риск - тем выше процент.

Рыночная ставка процента определяет инвестиционные решения корпорации.

Реальный рынок капитала далек от такого совершенно конкурентного рынка, ибо множество мелких продавцов сбережений продают их не инвесторам, а финансовым институтам. Поэтому равновесная ставка процента определяется ими с учетом политики государства, проводимой через Национальный банк РК.

Теперь определим капитальные цены, по которым осуществляется купля-продажа капитальных товаров. Это осуществляется на основе капитализации ожидаемого потока доходов от использования капитального товара. Процедура капитализации предполагает определение настоящей, текущей дисконтированной ценности.