10. Дисперсия. Определение и свойства.

Определение: Диспе́рсия (рассеяния)случа́йной величины́ — мера разброса данной случайной величины, то есть её отклонения от математического ожидания.

Наз-ют МО квадрата отклонения случайной велечины её мО.

D(X)=M[X-M(X)]^2

Дисперсия= разностимежду мат.ожид.квадрата случайной елечины Xи квадратом её МО:

D(X)=M(X^2)-[M(X)]^2

Свойства: 1: дисперсияпостоянной велечины С = 0 D(C)=0

2:Постоянный множитель можно выносить за знак дисперсии, возводя его вквадратD(CX)=C^2D(X)

Сво-во:3 Дисперсия суммы двух независимых случайных велечин = сумме дисперсий этих велечин:D(X+Y)=D(X)+D(Y)

Сво-во 4: Дисперсия разности двух независимых случайных велечин равна сумме их дисперсий D(X-Y)=D(X)+D(Y)

11. Функция распределения непрерывной случайной величины. Плотность вероятности непрерывной случайной величины.

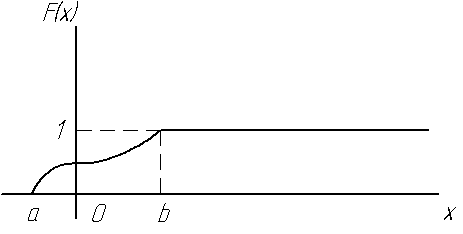

Фун-е распределении наз-ют фун-ю F(x) , определяющую вероятность того, что случайная велечина Х в результате испытания примет значение, меньше х. т.е F(x)=P(X<x)

Геометрически это равенсто можно истолковать так:F(x) есть вероятность того, что случайная велечина примет, значение,которое изображается на оси точкой, лежащей левее точки х.

Можно дать более точное опр. Непрерывной случ. Велечине:случ. Велечину называют непрерывной, если ее фун-я распределения есть непрерывная, кусочно-дифференцируемая фу-я с непрерывной производной.

Свой-ва Фун-и распре-я.

1: Значение фун-и расп-я принадлежит отрезку[0;1]

2:F(x)-неубывающая фун-я.т.е F(x2)>=F(x1), если х2>x1.

3:Если возможные значения случайной велечины принадлежат интервалу (a,b) то 1)F(x)=0 При x<=а2) F(x)=1 Прих>=b

Плотность вероятности непрерывной случайной величины.

Плотностью распределения вероятностей непрерывной случайной велечиныХ называют фун-ю f(x)-первую производную от функции распределения F(x)

F(x)=F^(x) что фун-я распределения является первообразной для плотности распределения.

Св-во1:Плотность рас-я – неотрицателььная фун-я f(x)>=0

2:Несобственной интегралл от плотности распределения в пределах от – бесконеч. До бесконеч = 1

12: Нормальное распределение. Влияние параметров на функцию плотности вероятности.

Нормальным называют распределение вероятностей непрерывной случайной величины, которое описывает плотностью:

![]()

Мы видим, что нормальное рапределение опеделяется двумя параметрами: a и Q а- МО, Q- среднее квадратичное нормального распределения.

13. Асимметрия и эксцесс распределения.

Ассиметрией теоретического распеределения называютотношение центрального момента третьего порядка к кубу среднего квадратического отклонения:

As=

![]()

Ассиметрия положительна, если «длинная часть» кривой распределения расположена справа от МО, асииметрия отрицательна, если Длинная чать кривой расположена слеваот МО.

Эксцессом

теоретического распределения называют

характеристику, которая определяет

равенством

![]()

14. Условное математическое ожидание.

Условной МО дискретной случайной велечины Y при X=x(x-определенное возможное значеное Х) называют произведение возможных значений Y на их условные вероятноти.