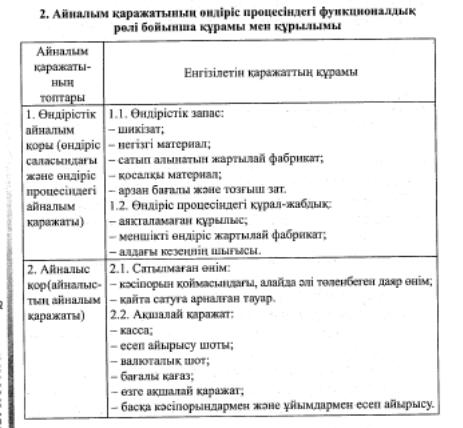

11. Өндірістік айналым қорларының құрамы,құрылымы ж/е арналымы

Айналым капиталы кәсіпорын балансының қысқа мерзімді активтерін құрайды.Айналым қаражаттары – бір өндірістік цикл ұзақтығында н/се 1жыл ішінде ақша қаражаттарына айналатын активтер.Айнымалы (өзгермелі)-операциялық циклдің жеке кездерінде қажеттілік туындайтын ағымдағы активтер.Өз айналымында айналым қаражаттары ақшалай өндірістік ж/е тауарлық формада болады.Осыған сәйкес мыналарға бөлінеді:1)өндірістік айналым қорлары.2)айналыс қорлары.

Өндірістік айналым қорларына: шикізат,отын,ыдыс,тез тозатын арзан бағалы заттар жатады.

12. Компанияның эмиссиялық қызметі: қарыздық міндеттемелер мен облигациялардың әр түрлі нысандары.Қаржы құралдарын бағалау:акциялар,облигациялар.

Акция (нидер. aktіe , нем. aktіe, лат. aktіү - қарамағына беру, рұқсат беру) — акционерлік қоғамды немесе кәсіпорынды дамытуға қаржы салғанын куәландыратын және оның иесіне акционерлік қоғам пайдасының бір бөлігін дивиденд түрінде алуына құқық беретін құнды қағаз. Акция айналым мерзімі белгіленбей-ақ шығарылады. Онда көрсетілген сома акцияның нақты бағасы болып табылады. Ал акция сатылатын және сатып алынатын құнды қағаз болғандықтан оның сатылу бағасы сатылу курсымен анықталады. Мысалы: акцияда 100 теңге деп көрсетілсе, бұл оның нақты бағасы, ал төленетін дивиденд пен несие капиталы процентінің деңгейіне байланысты ол 110-115 теңгеден сатылуы мүмкін. Акцияның бір акционерден екінші акционерге берілу тәсіліне қарай олар атаулы және ұсынбалы дейтін екі түрге бөлінеді. Атаулы акциялардың иелері міндетті түрде корпорация реестірінде тіркелуге тиісті. Ұсынбалы акцияларды корпорация тіркемейді. Корпорацияны басқаруға қатысу құқығына сәйкес акциялар жай және пайдалы болып бөлінеді. Жай акциялар акционерлік қоғамды басқаруға қатысуға құқық береді. Пайдалы акциялар басқаруға қатысу құқығын бермейді, әйтсе де олар тұрақты түрде белгіленген дивиденд түсіреді және пайданы бөлу немесе қоғамның жойылуы кезінде жай акциялармен салыстырғанда артықшылыққа ие болады. [1][2]

Кез келген заңдық немесе әлеуметтік маңызы бар әрекет; әлде бір мақсатқа (мысалы, саяси акция; дипломатиялық акция) қол жеткізу үшін қолданылатын іс-қимыл.[3]

Акционерлік қоғам капиталында оның иесінің үлестік қатысуы туралы куәлік ететін акционерлік қоғам шығаратын және қоғамның істерін басқаруға қатысуға, оның иесіне осы қоғамның пайдасының белгілі бір бөлігін дивиденд түрінде алуға және сонымен қатар, ол таратылғаннан соң қалған мүліктің тиісті бөлігін алуға құқық беретін құнды қағаздың бір түрі.

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз.

Иеленушісінің ақшалай қаражат салғанын куәландырады және шығарылым шарттарында басқа жәйттер көзделмесе‚ қарызгердің иеленушіге тіркелген пайызбен қоса осы бағалы қағаздың атаулы құнын күні бұрын көрсетілген мерзімде өтелуін міндеттейді.

Облигация қатаң түрде ерікті негізде таратылады және ішкі мемлекеттік және жергілікті қарыздар; кәсіпорындардың облигациялары түрлерінде шығарылады. Атаулы‚ ұсынушыға арналған‚ пайыздық‚ пайызсыз‚ еркін айналымды немесе шектеулі облигация болуы мүмкін.

Олар болашақта нақты тауар өндіру (қызметтер көрсету‚ жұмыстарды орындау) кепілдігімен пайызсыз мақсатты облигация түрінде де шығарылады. Мұндай облигация кәсіпорындар мен халықтың арасында таратылады‚ олардың иесі осы облигация кепілдікпен шығарылған тауарларды сатып алуға‚ қызметтерді пайдалануға басым құқық алады.

Облигациядан табыс қатаң тіркелген пайыз түрінде немесе жыртылмалы купонға төлем төлеу жолымен де‚ оларды ойнатып‚ ұтыс төлеу жолымен де, өзгермелі (құбылмалы) мөлшерлеме бойынша пайыз түрінде де алынады.