7. Корпорацияның қаржылық сауықтыру бағытының( жоспар) сипатттамасы

Корпорацияның қаржылық сауықтыру бағыты, яғни оны жоспарлау кірістер мен щығыстар баланстарын басқару әр түрлі қайнар көздерден келетін қаржылық ресурстарының түсу жоспары арқылы, сонымен қатар қаражаттарды реттеу арқылы жүзеге асады. Басқаша айтқанда, Қаржылық жоспарлау – бұл қаржы жоспарларын (тапсырмаларын) әзірлеу, қаралған мерзімде оларды орындау, белгіленген мақсаттарға жетуге бағытталған процесі. Жоспарлау басқарудың элементі ретінде қаржы саясаты құралдарының бірі болып табылады. Ол ірі шаруашылық өзгерістерді байсалды және елеусіз жасауға мүмкіндік туғызады. Қаржылық жоспарлаудың нақтылы міндеттері қаржы саясатымен айқындалады. Бұл: жоспарлы тапсырмаларды орындауға қажетті ақшаның көлемі мен олардың көздерін анықтау; кірістерді өсірудің, шығыстарды үнемдеудің резервтерін анықтау; орталықтандырылған және орталықтандырылмаған қорлар арасында қаражаттарды бөлуде оңтайлы үйлесімдерді белгілеу және басқалары.

Жоспарлау:

1) экстенсивтілігімен (әлеуметтік – саяси және экономикалық

құбылыстардың кең шеңберін қамтиды);

2) қарқындылығымен (кәміл техника мен әдістерді қолдануды түсінеді)

3) тиімділігімен (қорытындысында қаржыны басқару қойған міндеттерге жетудің қажеттілігін білдіреді) сипатталады.

Қаржылық жоспарлауда мына тәсілдемелер пайдаланылады:

А) автоматтық (өткен жылдардың деректері келесі жылға көшіріледі. Инфляция кезінде деректер инфляцияның коэффициенттеріне көбейтіледі. Бұл әдіс ең қарапайым әдіс болып табылады және әдеттегідей уақыт жетіспеушілігі кезінде пайдаланылады;

Б) статистикалық (өткен жылдардың шығыстарын қосып, өткен жылдардың санына бөледі)

В) нөлдік база тәсілдемесі (барлық айқындамалар қайта есептелуі тиіс бұл әдіс нақтылы қажеттіліктерді есепке алады және оалрды мүмкіндіктерімен үйлестіріледі).

Қаржы жоспарларын жасау негізінен үш кезеңнен тұрады:

Бірінші кезеңде есеп беріліп отырылған мезгілдің қаржылық көрсеткіштердің орындалуына экономикалық талдау жасалады. Қаржылық көрсеткіштерді талдау өндірістік мәліметтермен өзара байланыста жүргізіледі. Мұның өзі қаражаттарды толық жұмылдырудың себептерін ашуға,оларды пайдаланудың тиімділігі дәрежесін анықтауға, ішкі шаруашылықтық резервтерді табуға мүмкіндік береді.

Екінші кезеңде әлеуметтік және экономикалық даму жоспарлары мен бағдарламаларының көрсеткіштері негізінде кірістер мен шығыстардың нақтылы түрлерінің есеп-қисаптары жасалады.

Үшінші кезеңде сметадағы тапсырмалар және кірістердің баптары үйлестіріліп теңестіріледі. Егер қарастырылған шаралар мен жоспарлы тапсырмалар ақша ресурстарымен сәйкес келмеген жағдайда табыстар мен қорланымдарды көбейтудің көздері іздестіріледі, оларды аса тиімді пайдаланудың жолдары анықталады, ал кейбір жағдайда шығындардың жеке түрлерін тікелей қысқарту қарастырылады.

8. Ақшаның уақытша құнылығы жай және күрделі пайыздар.

Корпорациялар қаржы шаруашылық қызметінің жүру барысында инвесторлармен, банктермен және т.б. қаржылық институттармен қаржылық қатынасқа кіреді. Осындай жағдайда жобаның бүгінгі құны мен немесе жинақталу сомасын анықтауда қажеттілік туындайды.

Жай проценттер формуласы:

I = P*i*t

Мұндағы:

I-салым бойынша сый-ақы сомасы немесе пайыздар сомасы. (ақшалай мөлшерде)

P-салым сомасы (инвестициялардын капитал немесе ақшаның бүгінгі құны)

t-қаражаттарды салу кезеңі

i-пайыздық мөлшерлеме.

i және t- көрсеткіштері өзара тығыз байланысты. Егер келісім шартта пайыздық мөлшерлеме жылдық болып қарастырылса, онда қаражаттарды салу кезеңі есептеулерде жылдық болып қарастырылады. Егер пайыздық мөлшерлеме тоқсандық болып қарастырылса, онда t мерзімі бойынша сйкесінше тоқсандық болып есептеу барысында қолданылады және сол сияқты т.б.

Жинақталған сома формуласы:

S = P+ I

немесе S = P*(1+i*t)

Кейбір жағдайларда ақшаның бүгінгі құнын анықтауда қажеттілік туындайды. Яғни, белгілі мерзімнен кейін қажетті сомаға ие болу үшін бүгінгі күні қанша қаражат салуға тиісті осы жағдайда мына формуланы қолданамыз:

P= S / 1+i*t

Күрделі пайыздар

Күрделі пайыздарды есептеген кезде пайыздар бойынша төлемдер бірінші кезеңнен кейінгі есептеулер төленбейді, олар қолдағы сома салымына қосылады. Екінші және келесі әр этап базасы күрделі пайыздарды есептеу үшін әр есептеу кезеңі сайын өсе береді.

Күрделі пайыздар бойынша жинақталған сома.

S = P*(1+i)n

Жоғарыда аталған формула бойынша ақшаның бүгінгі құнын анықтаймыз.

Р = S / (1+i)n

Кейбір қаржылық контрактілерде жыл ішінде пайыздар бірнеше рет есептелуі қарастырылады.Бұл жағдайда мына формула қолданылады.

S = P*(1+ i/m)n*m

m-жыл ішіндегі төлемнің жасалу саны.

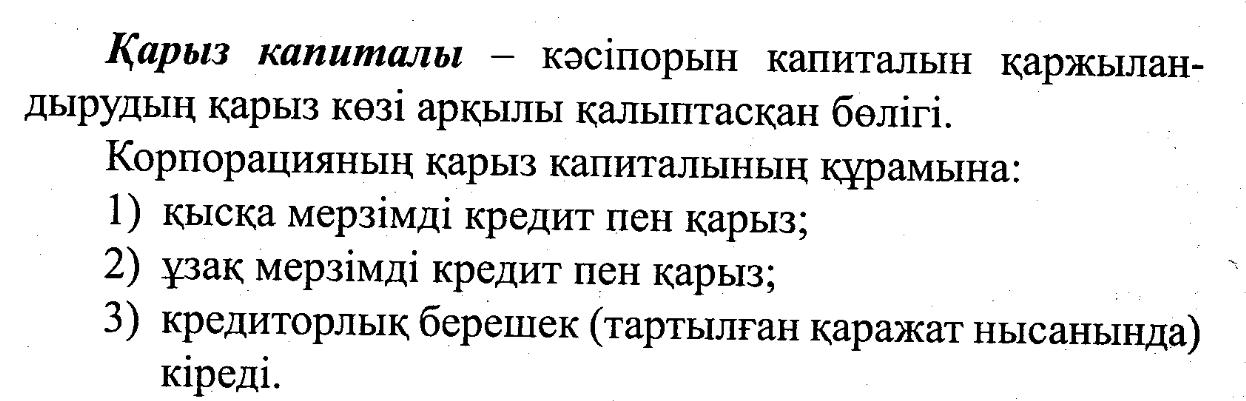

9-сурак Компанияны қаржыландырудың тартылған көздері

Қарыз қаражаттары жіктелімі:

Пайдалану максатына карай

Негизги корлармен камтамасыз ету

Айналым активтерин толыктыру

Баска да шаруашылык жане алеуметтик кажеттиликтерди камтамасыз ету

Тарту коздерине карай

2.1) сырткы коздер

2.2) ішкі көздер

3) Қарыз қолдану түрлеріне қарай

3.1) акшалай

3.2) жабдыктау, тасымал куралдары (каржылык лизинг)

3.3) тауарлы, заттай (коммерциялык)

3.4) Матер-к жане мат.емес туринде (жер тиелімі, лицензия,патент)

4) Қарыз қаражаттарды қамтамасыз жағд.қарай

4.1) қамтамасыз етілмеген қарыз қ

4.2) кепілдемемен камтамасыз ету

4.3) заттай қамтамасыз ету

Инвестиция - капиталды барлық нысаны бойынша болашақ кезеңде өсіру мақсатын және табыс алумен байланысты салу.

Инвестицияларды сыныптау бағытына қарай мыналарға бөледі:

Салу объектісі бойынша: нақты және қаржылық

Инвестициялық процеске қатысу сипаты бша: тікелей және тікелей емес.

Инвестициялау кезеніне байланысты: қысқа және ұзақ мерзімді.

Инвестицияланған капиталдың меншіктік және мемлекеттік нысаны.

Инвестициялардың аймақтық орналасуына байл: ұлттық және шетелдік.

Нақты инвестициялар мына нысанда орындалады:

1.реконструкция;

2.жаңа құрылыс;

3.модернизация;

4.материалды емес активтерге инновациялық инвестициялау;

5.материалды айналым қаражаттарының запас өнімін инвестициялау;

Қаржылық инвестициялар – басқа заңды тұлғалардың бағалы қағаздарына немесе ұзақ мерзімді міндеттемелеріне салым жасау, сатып алып сатуға арналмаған мүлікке инвестициялау.