Учет поступления материалов

После получения от кладовщика приходного ордера бухгалтерия должна отразить операцию оприходования МПЗ в учете. Это выполняется с помощью документа «Поступление товаров и услуг».

Задание 2

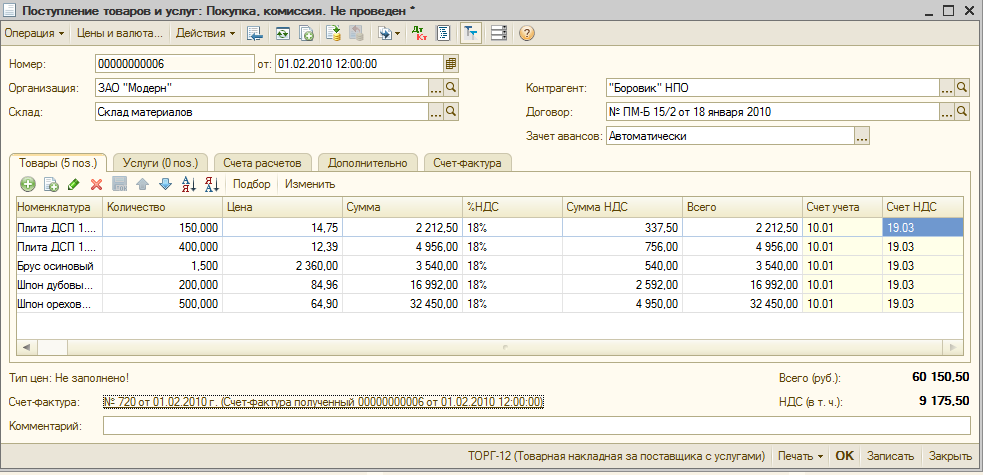

Отразить в учете приход столярных материалов на склад материалов. Заполнение табличной части документа осуществить с помощью кнопки Подбор. В окне подбора установить флажки.

Затем открыть номенклатурную группу Материалы. Цена (учетная) указывается здесь же. Проведите документ и сравните полученный результат.

В случае, если эти флажки не установить заполнение табличной части документа будет осуществляться в соответствующей строке.

Созданный документ не проводите.

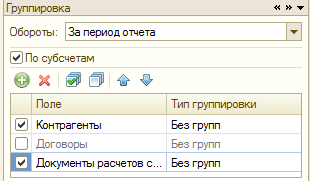

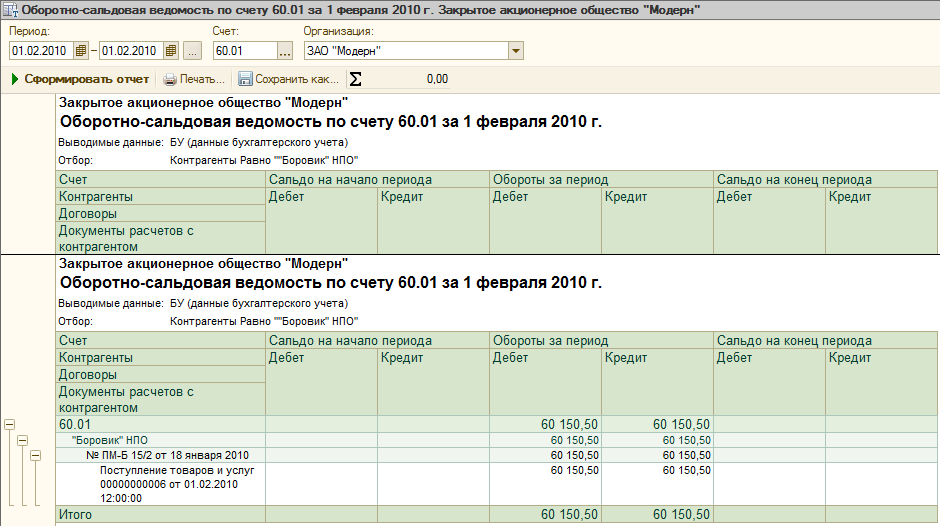

Проверьте результаты расчетов с НПО «Боровик» по отчетам. Сформируйте оборотно-сальдовую ведомость за январь.

Детализируйте данные по счету 60.

Выполните настройку отчета.

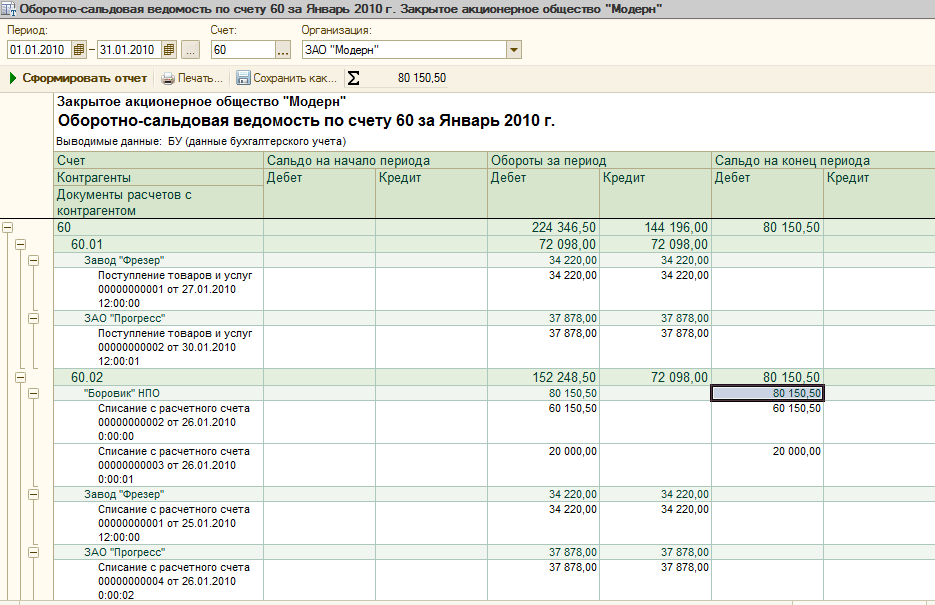

Что отражается в отчете о расчетах с НПО «Боровик»? Пока только факт авансовых платежей этому контрагенту. Приход материалов в отчете почему-то не отражен. Отчет не закрывайте.

Проведите последний созданный документ. Обновите период отчета, чтобы он включал дату поставки материалов.

Что изменилось в отчете? Остались ли еще авансовые платежи, по которым не получены МПЗ? На какую сумму?

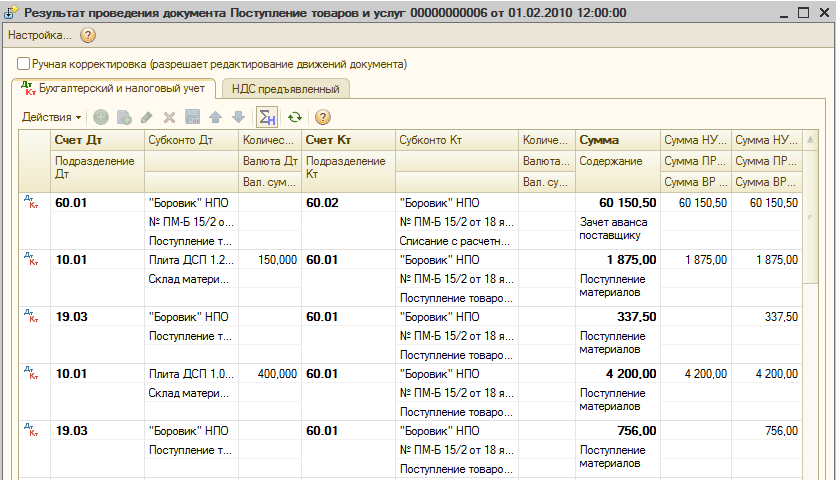

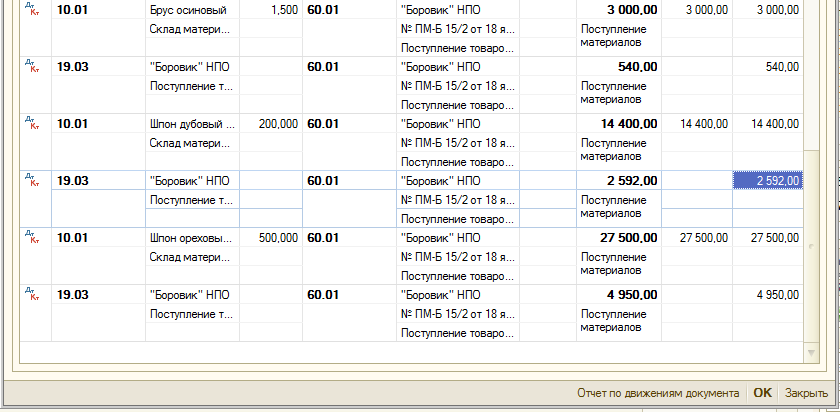

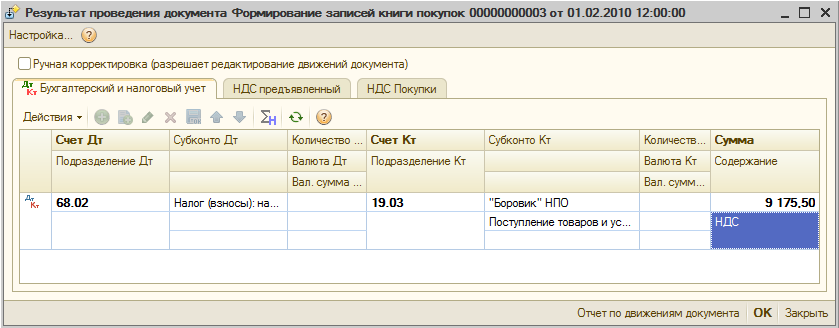

Просмотрите бухгалтерские и налоговые проводки нового документа.

Первой проводкой отражается зачет предоплаты (аванса), выданной по поставку материала.

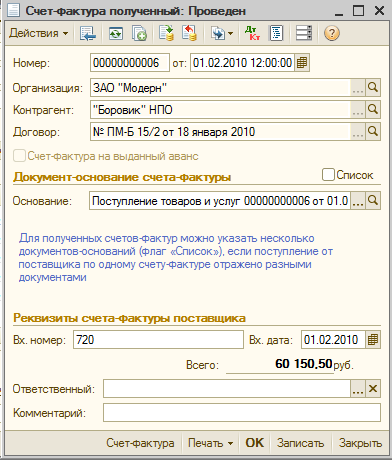

Регистрация счета-фактуры поставщика материалов

Полученный от поставщика счет-фактуру необходимо зарегистрировать для учета НДС.

Откройте последний документ, если он закрыт, и введите сведения о документе «Счет-фактура полученный».

Обратите внимание, что счет-фактура полученный при проведении не формирует проводок, т.е. проводки по отражению входного НДС в учете формируются при проведении документа «Поступление товаров и услуг». Однако, если документ «Счет-фактура полученный» не ввести, сумму налога нельзя будет включить в книгу покупок и применить по ней налоговый вычет.

Закройте все открытые окна за одну команду.

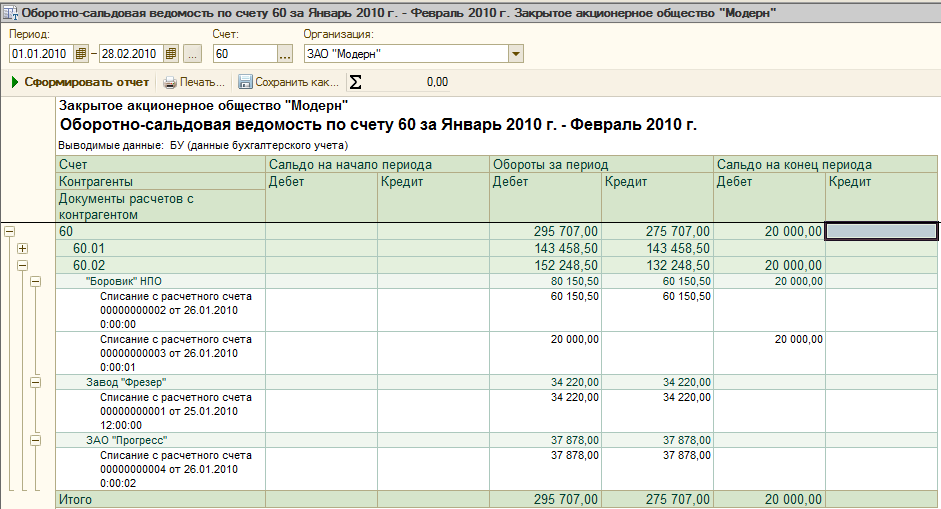

Для анализа результатов можно сформировать ОСВ по счету 60.01 за один день (01 февраля) с условием отбора Контрагенты = Боровик НПО.

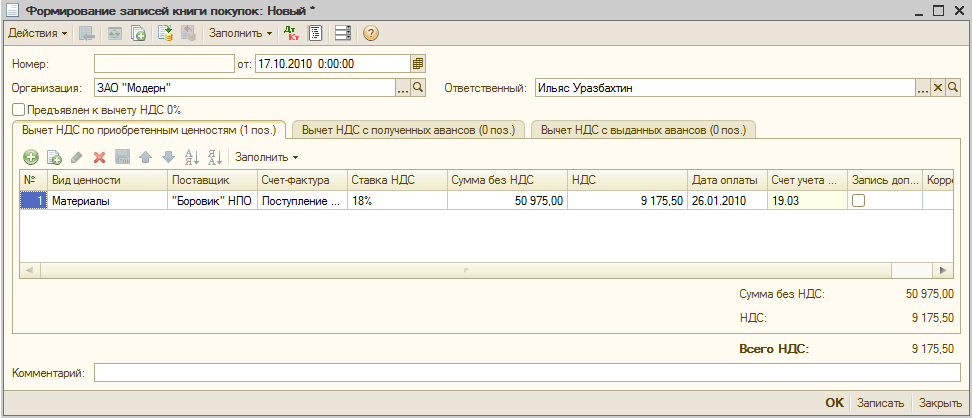

Запись в книгу покупок. Зачет НДС.

Сформируйте в книге покупок запись со сведениями о налоговом вычете по счету-фактуре 720 от 01 февраля. Отразить вычет в налоговом учете.

При проведении документ порождает одну проводку.

Учет транспортно-заготовительных расходов

Фактическая себестоимость материалов складывается не только из их покупной стоимости, в нее также включаются дополнительные расходы, связанные с доставкой, погрузкой-разгрузкой материалов и т.д.

Возможны два варианта учета ТЗР:

ТЗР относятся непосредственно при оприходовании на себестоимость поступивших МПЗ пропорционально их стоимости (объему, весу);

ТЗР в течение отчетного периода учитываются обособленно по видам материалов. В конце месяца суммы ТЗР списываются на те счета затрат, на которые производилось списание МПЗ.

В данной задаче рассмотрим первый вариант учета ТЗР.