19). Источники формирования оборотных средств

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Собственные оборотные средства - это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др. Кроме того, предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным (так называемые устойчивые пассивы), к которым относят: постоянная минимальная задолженность по заработной плате и отчислениям на социальные нужды; суммы начисленные работникам за отпуска; расчеты с финансовыми органами по налогам и сборам и т.д. Заемные средства служат для покрытия временных нужд предприятия в оборотных средствах, создаются за счет ссуд банка и кредиторской задолженности поставщикам.

20) Эффективность использования оборотных средств

Эффективность использования оборотных средств характеризуется системой экономических показателей, одним из которых является соотношение размещения оборотных средств в сфере производства и сфере обращения. Чем больше оборотных средств обслуживает сферу производства (при отсутствии сверхнормативных запасов товарно-материальных ценностей), тем более рационально они используются предприятием. Об эффективности использования оборотных средств можно также судить по показателю отдачи оборотных средств, который определяется как отношение прибыли от реализации к остаткам оборотных средств. Важнейший показатель интенсивности использования оборотных средств – скорость их оборачиваемости. Чем меньше длительность периода обращения или одного оборота оборотного капитала, тем меньше при прочих равных условиях предприятию требуется оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективнее они используются. Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени – важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи. Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей: длительности одного оборота в днях, количества оборотов за год (полугодие, квартал), а также величины оборотных средств, приходящихся на единицу реализованной продукции. Исчисление оборачиваемости оборотных средств может производиться как по плановой, так и по фактической оборачиваемости оборотных средств. Плановая оборачиваемость может быть рассчитана только по нормируемым оборотным средствам, фактическая – по всем оборотным средствам, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

ПОНЯТИЕ И ПУТИ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ. 1. ОБОРОТНЫЕ СРЕДСТВА, ИХ СОСТАВ И СТРУКТУРА.

Наряду с основными фондами для работы предприятия огромное значение имеет наличие оптимального количества оборотных средств.

Оборотные средства представляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов (вспомогательные материалы, инвентарь, запасные части, спецодежда и др.) и фондов обращения (товарных запасов, вложений в расчеты, остатков денежных средств), обеспечивающих их непрерывный кругооборот.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. Одним из условий непрерывности деятельности предприятия является постоянное возобновление его материальной основы.

После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.

Первая стадия кругооборота средств является подготовительной. Она протекает в сфере обращения. Здесь происходит превращение денежных средств в форму производственных запасов.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также перенесенная стоимость основных фондов. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на второй стадии. Лишь после того, как товарная форма стоимости произведенной продукции превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.

Кругооборот оборотных средств происходит по схеме:

Д – Т … П … Т` - Д`, где

Д – денежные средства, авансируемые хозяйствующим субъектом;

Т – средства производства;

П – производство;

Т` - готовая продукция;

Д` - денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.

Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Оборотные средства при движении находятся на всех стадиях и во всех формах. Это обеспечивает непрерывный процесс производства и бесперебойную работу предприятия.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Различают состав и структуру оборотных средств.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Оборотные производственные фонды включают в себя:

производственные запасы; Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их состав можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы. незавершенное производство и полуфабрикаты собственного изготовления; Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия. расходы будущих периодов. Расходы будущих периодов – это незавершенные элементы оборотных фондов, включающих затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

К фондам обращения относятся:

· готовая продукция на складах; · товары в пути (отгруженная продукция); · денежные средства; · средства в расчетах. Соотношение оборотных производственных фондов и фондов обращения составляют в среднем 4:1.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда.

Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

27) Характеристики товарного рынка Для определения товарного рынка необходимо установить следующие параметры: продуктовые границы рынка, состав продавцов и покупателей на исследуемом товарном рынке, географические границы рынка, объем товарных ресурсов рынка. В каждом конкретном случае она может варьироваться. Так, если товарная группа определена однозначно, следует, пропустив соответствующий этап, переходить к определению состава покупателей и продавцов. Возможен также пропуск нескольких этапов. При установлении указанных выше параметров после прохождения каждого из этапов необходима корректировка показателей, определенных на предыдущем этапе. В качестве источников исходной информации о рынках необходимо использовать: - данные государственной статистической отчетности, характеризующие деятельность хозяйствующих субъектов; - сведения о результатах хозяйственной деятельности, полученные Государственным комитетом по антимонопольной политике и поддержке новых экономических структур Российской Федерации (далее Антимонопольный комитет) и его территориальными управлениями непосредственно от хозяйствующих субъектов; - данные выборочных опросов покупателей, характеризующие: покупательские предпочтения; критерии и барьеры взаимозаменяемости товаров, критерии определения географических границ товарного рынка, данные товароведческой экспертизы, подтверждающие или отрицающие взаимозаменяемость товаров при формировании товарных групп, данные ведомственных и независимых информационных центров и служб о состоянии, структуре и объемах товарных рынков, участии в товарообороте отдельных производителей и покупателей продукции. При исследовании товарной структуры рынка могут применяться как кабинетные, так и полевые исследования. К сожалению, кабинетные исследования в данном случае могут дать лишь приблизительные результаты. Например, из обязательной финансовой отчетности конкурентов можно получить данные об их объемах сбыта и приблизительно оценить соотношение количества клиентов, покупающих товары (услуги) у компании и у конкурентов. Кроме того, кабинетные исследования могут быть использованы для выявления товаров-конкурентов, их производителей и посредников, занимающихся реализацией этих товаров на данном рынке. Для получения более точной информации необходимо проведение полевых исследований. Целями исследований, направленных на изучение товарной структуры рынка, обычно являются: • получение информации для принятия решений о расширении или сокращении выпуска (закупки) товаров, обновлении ассортимента, улучшении качества продукции или изменении ценовой политики; • прогнозирование направлений развития рынка при возможных изменениях определенных рыночных условий (появлении новых конкурентов, изменении моды и т. п.); • мониторинг острых рыночных ситуаций, требующих проведения быстрых ответных мероприятий (возникновения локального дефицита, затоваривания и т. п.); • изучение конкурентной среды для принятия стратегических решений, связанных с внедрением на рынок нового товара (группы товаров). В зависимости от поставленных целей анализ структуры рынка можно осуществлять как последовательно, так и по отдельным этапам, каждый из которых может функционально служить для решения конкретных задач фирмы. Добросовестно проведенное изучение товарной структуры рынка позволяет избежать значительных финансовых потерь при продвижении продукции, особенно на новые рынки. (18)

Жизненный цикл товара

Материал из Википедии — свободной энциклопедии

Жизненный цикл товара — период времени, в течение которого товар обращается на рынке, начиная от момента выхода его на рынок и заканчивая его уходом с рынка [1] [2]. Одно из фундаментальных понятий концепции современного маркетинга [3][4].

![]()

Графики, характеризующие изменение показателей в различные фазы жизненного цикла. 1-Фаза выхода на рынок; 2-Рост; 3-Зрелость; 4-Упадок. А - продажи; B - прибыль.

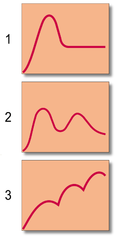

Различные варианты кривой жизненного цикла товара: 2 - повторный цикл; 3 - "гребешковая" кривая . Согласно маркетинговой концепции любой товар проходит жизненный цикл, то есть существует определённый период времени, когда он присутствует на рынке. В типичном жизненном цикле товара выделяют четыре фазы, четыре этапа[5][3]:

Выведение товара на рынок. Первое появление товара на рынке. Характерным является небольшой рост объёмов продаж и соответственно прибыль минимальна или её вообще нет.

Рост. Период быстрого роста объёма продаж, если товар принят рынком и спрос на него растёт. Прибыль также возрастает по мере увеличения объёма продаж.

Зрелость. Объемы продаж значительны, но дальнейшего роста продаж не наблюдается. Прибыль на данном этапе стабилизировалась, так как дополнительных затрат для вывода товара на рынок не требуется.

Упадок, уход с рынка. Для данной фазы жизненного цикла товара характерно значительное снижение объёмов продаж вплоть до полного падения спроса на данный товар. Прибыль резко снижается до нуля.

В некоторых случаях отдельные фазы делятся еще на несколько этапов для более подробной характеристики поведения товара и принятия решений, связанных с деятельностью на данном этапе. Например, первую фазу выведения товара на рынок можно разделить на два этапа: создание нового товара и вывод его на рынок[3]. Зависимость изменения объёма продаж обычно изображают графически. По оси абсцисс откладывается время, а по оси ординат - объём продаж, измеряемый в стоимостном или натуральном выражении. Зависимость изменения показателей, связанных с присутствием товара на рынке не всегда бывает одинаковой для всех видов товаров и может отличаться от типичной, которая представлена на рисунке. Кривая жизненного цикла товара может иметь повторный цикл. Повторный рост спроса на товар может быть объяснён мероприятиями по стимулированию сбыта, проведенными на этапе упадка товара. Ещё одной разновидностью кривой жизненного цикла товара может быть "гребешковая" кривая, которая представляет собой несколько последовательных циклов, порождённых, например, открытием новых характеристик товара, новых способов использования или появлением новых пользователей. Такое явление наблюдалось в отношении нейлона, сбыт которого несколько раз возрастал в связи с появлением в течение времени новых областей его использования: парашюты, чулки и бельё, рубашки, ковровые покрытия. Понятие жизненного цикла применимо также для товарного класса (например, автомобили с бензиновым двигателем), разновидности товара (например,кабриолеты) или конкретной марки автомобиля (например, "Форд Фокус"). У товарных классов продолжительность жизненного цикла самая продолжительная, а разновидности товара имеют более короткий жизненный цикл. Продолжительность жизненного цикла конкретной марки зависит от того, насколько удачной и востребованной она оказалась, а также от того,как действуют конкуренты[3].