21. Обязательства и критерии их признания.

Обязательство — относительное гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определённые действия или воздержаться от определённых действий. Такими действиями являются: передача определённого имущества, выполнение работы, уплата денег, а также другие действия. Кредитор, в пользу которого должно быть совершено такое действие, имеет право требовать от должника исполнения его обязанности.

22. В чем сущность балансового обобщения?

Балансовое обобщение показателей широко применяется в анализе, когда требуется определить соотношение между ресурсами и их использованием, хозяйственными средствами и источниками их образования. Путем применения балансового метода на промышленных предприятиях анализируются использование рабочего времени, оборудования, движение сырья, состояние основных и оборотных средств.

Метод балансового обобщения является одним из основных методов ведения бухгалтерского учета и составления баланса доходов и расходов. Он широко применяется в планировании, статистике и др. Путем балансового обобщения проверяется также правильность расчетов, выполненных методом цепной подстановки, при наличии функциональной зависимости между показателями и факторами.

Виды бухгалтерских балансов

Бухгалтерские балансы , используемые в практической деятельности организации, классифицируются по различным признакам:

времени составления;

способу «очистки»;

источникам составления;

объему информации;

формату представления.

По времени составления балансы подразделяются на:

вступительные;

текущие;

ликвидационные;

разделительные;

объединительные.

23. Каковы строение и содержание актива бухгалтерского баланса?

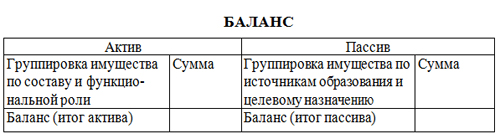

Бухгалтерский баланс - это таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и по источникам образования и целевому назначению (пассив). Итог актива должен быть обязательно равен итогу пассива, так как в активе и пассиве сгруппируется одно и то же имущество по разным направлениям. Схема бухгалтерского баланса приведена ниже.

В рекомендуемой форме бухгалтерского баланса актив баланса состоит из двух разделов: I. Внеоборотные активы; П. Оборотные активы. В пассиве баланса источники формирования имущества сгруппированы в три раздела. III. Капитал и резервы; IV. Долгосрочные займы; V. Краткосрочные обязательства.

В каждом из указанных пяти разделов в отдельных строках, называемых статьями баланса, отражены соответствующие виды имущества и источники их формирования, указанные в классификациях имущества пго составу и функциональной роли и по источникам образования и целевому назначению. Данные об имуществе и обязательствах в балансах отражаются обычно в тысячах рублей (тыс. руб.). В зависимости от целевого назначения применяют различные виды бухгалтерских балансов - вступительный, текущий, разделительный, объединительный, сводный (консолидированный), ликвидационный и др.