Учет капиталов (уставного, добавочного, резервного).

1) Уставной – 80 счет. Формируется за счет взносов одного предпринимателя или нескольких учредителей (складочный капитал)

ДТ 10, 04, 01, 51 КТ 75

ДТ 75 КТ 80

Возвращение учредителю его части:

ДТ 80 КТ 75

ДТ 75 КТ 10, 04, 01, 51

Уставной капитал изменяется только если изменяется законодательство, или выходит/приходит новый учредитель¸ или меняется вид деятельности.

Уставной капитал оговаривается в учетной политике (сумма и как создан)

Источники увеличения уставного капитала:

- за счет резервного капитала

ДТ 82 КТ 80

- за счет чистой прибыли

ДТ 84 КТ 80

- за счет добавочного капитала

ДТ 83 КТ 80

2) Добавочный капитал формируется за счет

- переоценки основных средств.

Увеличение стоимости:

ДТ 01 КТ 83

ДТ 83 КТ 02

Снижение стоимости:

ДТ 83 КТ 01

ДТ 02 КТ 83

- курсовых разниц

Используется только на основные средства. Чтобы использовать в других случаях, его переводят на чистую прибыль:

ДТ 83 КТ 84

3) Резервный капитал. Учитывается на счете 82. Создается от чистой прибыли.

ДТ 84 КТ 82 – создание

Имеют право создавать акционерные общества закрытого и открытого типа. (?)

В год не менее 5% от чистой прибыли.

Не менее 15% от величины уставного капитала.

Используется для покрытия убытков, etc.

Счета балансовые, внебалансовые, забалансовые.

1) Балансовые – отражаются в бухгалтерском балансе

Внебалансовые – не имеют сальдо, в конце закрываются, в бухгалтерском балансе не отражаются, а собранные на них суммы переносятся на другой счет, который будет показан в балансе. - бухгалтерский счет, предназначенный для учета средств, не принадлежащих данному предприятию на правах собственности. В отличие от балансовых счетов, в которых записи операций отражаются методом двойной записи, для внебалансовых счетов характерна одинарность. Напр., при получении в аренду основных средств запись производится только по дебету счета арендованных основных средств, при их возврате арендодателю - только по кредиту счета. Синоним - забалансовый счет. Но внебалансовые чаще всего применяются в отношении кредитных учреждений

На внебалансовом счете учитываются: резервные фонды денежных билетов и монеты; срочные обязательства ссудозаемщиков; расчетные документы, принятые банком на инкассо и обеспечение кредита под расчетные документы в пути; бланки строгой отчетности; разрешения на выпуск в обращение денежных знаков; аккредитивы к оплате и т.п.

2) Забалансовые – на них учитывается имущество, которое не принадлежит данному предприятию. Забалансовые счета не корреспондируют между собой или с балансовыми счетами.

Счёт 001 «Арендованные основные средства»

Счёт 002 «Товарно-материальные ценности, принятые на ответственное хранение»

Счёт 003 «Материалы, принятые в переработку»

Счёт 004 «Товары, принятые на комиссию»

Счёт 005 «Оборудование, принятое для монтажа»

Счёт 006 «Бланки строгой отчетности»

Счёт 007 «Списанная в убыток задолженность неплатёжеспособных дебиторов»

Счёт 008 «Обеспечения обязательств и платежей полученные»

Счёт 009 «Обеспечения обязательств и платежей выданные»

Счёт 010 «Износ основных средств»

Счёт 011 «Основные средства, сданные в аренду»

Виды прибыли, их учет, порядок закрытия счетов.

Прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее реализации потребителю.

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 "Прибыли и убытки" отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 "Прибыли и убытки" в течение отчетного года отражаются:

- прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90 "Продажи";

- сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91 "Прочие доходы и расходы";

- потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) - в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

- начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 "Расчеты по налогам и сборам".

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 "Прибыли и убытки" закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 "Прибыли и убытки" в кредит (дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Построение аналитического учета по счету 99 "Прибыли и убытки" должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Валовая прибыль— разница между выручкой от реализации товара и себестоимостью реализованной продукции. В целом, этот показатель отражает прибыль по сделке, без учёта косвенных расходов. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Валовая прибыль включает три укрупненные элемента:

* прибыль (убыток) от реализации продукции, выполнения работ (услуг);

* прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации

иного имущества предприятия (включая земельные участки);

*финансовые результаты от внереализационных операций, уменьшенные на суммы расходов по этим операциям.

Прибыль от продаж - рассчитывается на основании выручки от реализации готовой продукции за вычетом себестоимости производимой продукции, коммерческих и управленческих расходов.

Прибыль до налогообложения = прибыль от продаж –(проценты к уплате +прочие операционные расходы + внереализационные расходы) + проценты к получению + доходы от участия в других организациях + прочие операционные доходы + внереализационные доходы.

Прибыль от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

Чистая прибыль - часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство. Объём чистой прибыли зависит от объёма валовой прибыли и величины налогов; исходя из объёма чистой прибыли, исчисляются дивиденды акционерам предприятия.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. П) - страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

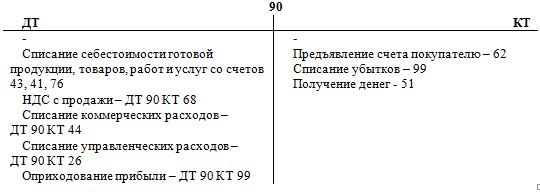

Структура счета 90, порядок его закрытия.

В плане счетов бухгалтерского учета финансово-хозяйственной деятельности организации для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним предназначен счет 90 «Продажи». На этом счете отражаются, в частности, выручка и себестоимость по:

• готовой продукции и полуфабрикатам собственного производства;

• работам и услугам промышленного характера;

• работам и услугам не промышленного характера;

• покупным изделиям (приобретенным для комплектации);

• строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследовательским и т.п. работам;

• товарам;

• услугам по перевозке грузов и пассажиров;

• транспортно-экспидиционным и погрузочно-разгрузочным операциям;

• услугам связи;

• предоставлению за плату во временное пользование своих активов по договору аренды (когда это является предметом деятельности организации);

• предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это является предметом деятельности организации);

• участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

К счету 90 «Продажи» могут быть открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

Начального и конечного сальдо не имеет, обязательно закрывается.

Закрытие: ДТ 90 КТ 99.

Счет 99 также закрывается: ДТ 99 КТ 84