7. Налоговая политика в системе государственного регулирования экономики. Антикризисное налоговое регулирование.

Налоговая политика - это составная часть социально-экономической политики государства, ориентированная на формирование такой налоговой системы, которая будет стимулировать накопление и эффективное использование национального богатства страны, способствовать гармонизации интересов экономики и общества и тем самым обеспечивать социально-экономический прогресс общества.

Задачи налоговой политики сводятся к:

-обеспечению государства финансовыми ресурсами;

-созданию условий для регулирования хозяйства страны в целом;

-сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения.

Можно выделить три типа налоговой политики, сложившиеся в мировой практике.

Первый тип - политика максимальных налогов. В этом случае государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы и вводит большое число налогов, стараясь получить от своих граждан как можно больше финансовых ресурсов, не особенно заботясь о последствиях такой политики. Подобный метод не оставляет как налогоплательщику, так и обществу в целом практически никаких надежд на экономическое развитие. Поэтому такая политика проводится государством, как правило, в экстраординарные моменты его развития, такие, например, как экономический кризис, война. Подобная налоговая политика проводилась в России с самого начала экономических реформ, с первого дня введения налоговой системы в стране в 1992 г. При этом экономических, социальных и политических предпосылок для проведения политики максимальных налогов в это время не существовало, вследствие чего подобная политика привела к резко негативным последствиям: укрывательству от налогообложения, развитию «теневой» экономики.

Все это стало одной из главных причин разразившегося в августе 1998 г. острого финансового кризиса в стране, последствием которого стали изменившаяся налоговая политика и усиление регулирующей роли государства в развитии экономики через более активное использование рыночных механизмов, в том числе и налогов.

Второй тип - политика разумных налогов, или экономического развития. В этом случае государство ослабляет налоговый пресс для предпринимателей, сокращает свои расходы, в первую очередь, на социальные программы. Цель данной политики состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности. Такая политика проводится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Реализация этого типа налоговой политики сопровождается сокращением общего числа собираемых налогов, введением специальных «упрощенных» налоговых режимов и другими мероприятиями, направленными на снижение налогового пресса.

Третий тип - политика социальной направленности. Такая налоговая политика предусматривает достаточно высокий уровень обложения, но при значительной социальной защите. Налоговые доходы направляются на увеличение различных социальных фондов.

Чаще всего данные типы налоговой политики используются не в чистом виде, а в различном их сочетании, когда какой-либо тип является превалирующим. Для России характерен второй тип налоговой политики в сочетании с третьим.

При рассмотрении налоговой политики РФ необходимо различать такие понятия, как субъекты налоговой политики, принципы формирования, цели и методы.

В Российской Федерации субъектами налоговой политики являются Федерация, республики, области, края, автономные области, города федерального значения - Москва и Санкт-Петербург, а также местное самоуправление - города, районы, районы в городах.

Результативность налоговой политики в значительной мере зависит от того, какие принципы государство закладывает в ее основу. Различают следующие основные принципы построения налоговой политики РФ:

-соотношение прямых и косвенных налогов;

-применение прогрессивных ставок налогообложения пропорциональных ставок;

-дискретность или непрерывность налогообложения;

-широта применения налоговых льгот, их характер и цели;

-использование системы вычетов, скидок и изъятий и их целевая направленность;

-степень единообразия налогообложения для различного рода доходов и налогоплательщиков;

-методы формирования налоговой базы.

Нередко к принципам налоговой политики относят также соотношения федеральных, региональных и местных налогов.

Методы осуществления налоговой политики зависят от тех целей, которые стремится достичь государство. В РФ используют следующие методы:

-изменение налоговой нагрузки на налогоплательщика,

-замена одних способов или форм налогообложения другими,

-изменение сферы распространения тех или иных налогов или же всей системы налогообложения,

-введение или отмена налоговых льгот и преференций, введение дифференцированной системы налоговых ставок.

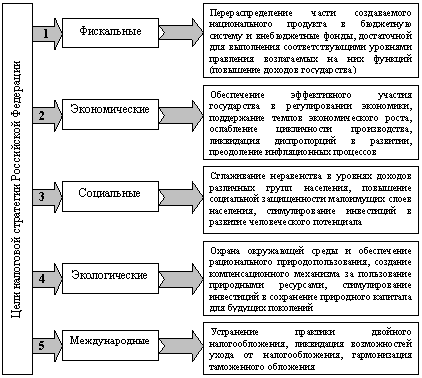

В современных условиях государства с развитой рыночной экономикой осуществляют налоговую политику для достижения следующих целей:

-участие государства в регулировании экономики, направленном на стимулирование или ограничение хозяйственной деятельности, а также в общественном воспроизводстве;

-обеспечение потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также для выполнения соответствующими органами власти и управления возложенных на них функций;

-обеспечение государственной политики регулирования доходов.

Сложившиеся в государстве те или иные закономерности налоговых отношений отражают тактику и стратегию налоговой политики, являющейся составной частью финансовой политики. Стратегия налоговой политики направлена на реализацию перспективных целей и решение долгосрочных задач, связанных с построением или реформированием налоговой системы страны. Стратегия налоговой политики в нашей стране определяется Президентом РФ, Федеральным Собранием и Правительством РФ.

Тактика налоговой политики направлена на реализацию текущих целей и решение краткосрочных задач, связанных с управлением налоговой системой, трансформацией отдельных ее элементов в русле выработанной стратегии. Тактика налоговой политики определяется Правительством РФ, представительными органами субъектов РФ и местного самоуправления.

Фискальная цель налоговой стратегии (функция) является основной в налогообложении, все остальные цели - вторичны.

Практическая реализация государственной налоговой политики осуществляется через налоговый механизм.

Правительство РФ одобрило основные направления налоговой политики РФ на 2013 год и плановый период 2014 и 2015 годов.

Приоритеты правительства в области налоговой политики на ближайшие три года останутся прежними. На первом месте устойчивость бюджетной системы. Среди целей налоговой политики остаются поддержка инвестиций, а также стимулирование инновационной деятельности. Совершенствование налоговой системы будет осуществляться по следующим направлениям: -выравнивание налоговой нагрузки на газовую и нефтяную отрасль, а также изъятие 80% доходов Газпрома, получаемых в связи с ростом оптовых цен на газ на внутреннем рынке свыше прогнозируемого уровня инфляции;

-проработка вопроса о возможности введения налога на добавленный доход на новых месторождениях с отменой НДПИ по таким проектам;

-подготовка предложений о введении в отношении ряда полезных ископаемых, доля экспорта которых превышает 50%, ставки НДПИ, корректируемой с учетом мировой цены на такие полезные ископаемые.

Кроме того, налоговая система будет совершенствоваться за счет введения налога на недвижимость и повышенного обложения «престижного потребления».

Документ не содержит радикальных предложений по пенсионной реформе: обязательные страховые взносы предлагается сохранить на уровне 30%, а для зарплат, превышающих предельно установленную величину (512 тысяч рублей в 2012 году), на уровне 10%. Льготные категории плательщиков будут платить взносы по ставке 20%, однако, согласно планам Минфина, правительство будет постепенно уходить от предоставления таких льгот.

Предполагается опережающий, по сравнению с ранее за планированными темпами, рост акцизов на алкоголь и табак. Согласно документу, акциз на крепкий алкоголь может составить в 2013 году 400 рублей, в 2014-м 500 рублей, в 2015 году 600 рублей за литр. Акцизы на сигареты и папиросы вырастут до 960 рублей за тысячу штук плюс 9% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 1 250 рублей за тысячу штук.

Правительство намерено продолжать работу по оптимизации налоговых льгот. В настоящее время в российской налоговой системе действует около 200 различных льгот и преференций по налогу на прибыль, НДС, НДПИ, налогу на имущество организаций, земельному и транспортному налогам. Хотя предоставление льгот не влечет прямого расходования бюджетных средств, правомерно рассматривать их в качестве «налоговых расходов» бюджетной системы РФ, отмечает Минфин.

Уточняется и порядок предоставления стандартных социальных и имущественных вычетов гражданам. Документ предусматривает увеличение стандартных вычетов на детей. Имущественный вычет при покупке жилья смогут получать родители, приобретающие не движимость вместе с детьми или в их собственность. Кроме того, супруги смогут получить имущественный вычет в полном объеме при покупке жилья, в настоящее время супружеские пары получают один такой вычет на двоих.

В части совершенствования налогового администрирования документом предлагается ввести обязательное досудебное рассмотрение налоговых споров.

Совершенствовать налоговую систему планируется также за счет сближения бухгалтерского и налогового учета, определения особенностей налогообложения еврооблигаций российских эмитентов, введения патентной системы налогообложения.

Для борьбы с уклонением от уплаты налогов предполагается ввести институт налогообложения нераспределенной прибыли, позволяющий облагать налогом на прибыль нераспределенную часть прибыли иностранной контролируемой компании у ее участников российских организаций. Также планируется ввести понятия налогового резидентства и фактического получателя дохода.

Наиболее значимые недостатки налоговой политики в России, носящие макроэкономический характер, заключаются в следующем:

-отсутствие благоприятного налогового режима для частных инвестиций в экономику;

-огромная нагрузка на фонд оплаты труда;

-отсутствие среднего класса, что приводит к переложению налогов на производственную сферу и ее подавление;

-неравномерное распределение налогового бремени между законопослушными и уклоняющимися от налогов потенциальными плательщиками.

На микроуровне можно выделить следующие недостатки:

-расхождения между стандартами бухгалтерского учета и налоговым учетом, приводящие к трудоемким корректировкам бухгалтерской прибыли при исчислении налогооблагаемой прибыли;

-ежемесячные авансовые платежи многих налогов, что приводит к вымыванию собственных оборотных средств предприятий;

-исключительная множественность налогов;

-противоречивость и запутанность многочисленных инструкций и разъяснений Министерства по налогам и сборам и Министерства финансов РФ, арбитражной практики.

Важная особенность российской налоговой политики заключается в чрезмерно высокой доле косвенных налогов. По потребительским товарам носителями этих налогов выступают физические лица; поскольку косвенные налоги являются регрессивными, то тем самым существенно снижается жизненный уровень малообеспеченных. Поэтому социальная функция российских налогов реализуется также недостаточно.

Налоговая политика – комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов. Это также правовые нормы осуществления налоговой техники при регулировании, планировании и контроле государственных доходов.

В условиях высокоразвитых рыночных отношений налоговая политика используется государством для перераспределения национального дохода в целях изменения структуры производства, территориального экономического развития, уровня доходности населения.

Задачи налоговой политики сводятся к:

- обеспечению государства финансовыми ресурсами;

- созданию условий для регулирования хозяйства страны в целом;

- сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения.

Можно выделить три типа налоговой политики.

Первый тип – политика максимальных налогов, характеризующаяся принципом “взять все, что можно”.

Предельная граница ставок определена и зависит от множества факторов в каждом конкретном случае. Зарубежные ученые называют предельную ставку в 50%.

Второй тип – политика разумных налогов. Она способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат.

Третий тип – налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите. Налоговые доходы направляются на увеличение различных социальных фондов. Такая политика введет к раскручиванию инфляционной спирали.

Налоговая политика осуществляется через налоговый механизм, который представляет собой совокупность организационно-правовых норм и методов управления налогообложением, включая широкий арсенал различного рода надстроечных инструментов (налоговых ставок, налоговых льгот, способов

обложения и др.). Государство придает своему налоговому механизму юридическую форму посредством налогового законодательства и регулирует его.

Налоговый механизм – это область налоговой теории, трактующей это понятие в качестве организационно-экономической категории, а, следовательно, как объективно необходимый процесс управления перераспределительными отношениями, складывающимися при обобществлении части созданного в производстве национального дохода. Всю сферу отношений, складывающихся в этом процессе, можно разграничить на три подсистемы: налоговое планирование, налоговое регулирование и налоговый контроль.

Налоговый механизм, так же как и хозяйственный, соединяет два противоположные начала:

- планирование, т.е. волевое регулирование экономики центральной властью с учетом объективно действующих экономических законов путем сбалансирования развития всех отраслей и регионов народного хозяйства, координации экономических процессов в соответствии с целевой направленностью развития общественного производства;

- стихийно-рыночная конкуренция, где свободно на основе прямых и обратных связей взаимодействуют производители и потребители.

Эффективность использования налогового механизма зависит от того, насколько государство учитывает внутреннюю сущность налогов и их противоречивость. В налоговой политике проявляется относительная самостоятельность государства. Изменяя налоговую политику, манипулируя налоговым механизмом, государство получает возможность стимулировать экономическое развитие или сдерживать его.

Налоговое регулирование охватывает хозяйственную жизнь страны, поскольку налоговые мероприятия являются наиболее универсальным инструментом воздействия надстройки на базисные отношения. Цель такого регулирования – создание общего налогового климата для внутренней и внешней деятельности компаний, особенно инвестиционной, и обеспечение преференциальных налоговых условий для стимулирования приоритетных отраслевых и региональных направлений движения капитала.

Налоговая политика и налоговый механизм определяют роль налогов в обществе.

Антикризисные воздействия налоговой системы (с позиции существующей классификации функций налогов) являются составляющими контрольной или регулирующей функции, выступая в качестве «подфункции», или «функции второго порядка». Рассматриваемые в рамках настоящего исследования, они обозначаются как «функции», поскольку внимание акцентируется не на уровнево - иерархических позициях изучаемых воздействий, а на их самостоятельном содержании, специфической значимости и относительной изолированности от иных механизмов функционирования налоговой системы. Для достижения эвристических целей оказалось целесообразным введение в научный оборот нового понятия - "антикризисное налоговое регулирование", которое понимается как регламентированная нормами права деятельность налоговых органов, базирующаяся на специфических инструментах налогового воздействия на кризисные ситуации в социально-экономической системе.

Решения по преодолению кризисных явлений связаны с использованием специфического антикризисного инструментария и комплекса мер, предпринимаемых налоговыми органами с целью предотвращения развития кризисных ситуаций. Этим обусловлена необходимость разработки современных методов организации антикризисных воздействий налоговых органов, позволяющих концентрировать ресурсы и резервы участников экономической деятельности на решении ключевых проблем путем выявления кризисных симптомов и своевременного реагирования на них изменением порядка и условий осуществления обязательных платежей. Анализ правового, организационного и информационного потенциала деятельности налоговых органов свидетельствует о наличии возможности выполнения антикризисной функции уже при современной организации российской налоговой системы.

Развитие антикризисного регулирования в составе деятельности налоговых органов опирается на совершенствование их организационного механизма за счет расширения сферы компетенции сотрудников налоговых инспекций, которым поручается решение комплекса задач по реализации антикризисных

8 механизмов. В случае, если антикризисные действия носят всеобъемлющий характер и развиваются в рамках отдельных стратегических направлений, для эффективной организации антикризисного процесса предпочтительно формирование специальных подсистем.

В качестве методического обеспечения антикризисной деятельности предложена система балльных оценок вероятности развития кризисных ситуаций в отраслях региональной экономики. Целевая функция системы оценок развития кризисной ситуации построена на определении вероятности стабильного функционирования предприятий отрасли региона за определенное время при заданных внешних и внутренних факторах. На основе выделения основных факторов, влияющих на развитие кризисной ситуации в каждой из отраслей региона, экспертным путем устанавливается определенная вероятность развития кризисной ситуации. Расчет и сравнение балльных оценок вероятности развития кризисной ситуации и противодействие факторам возникновения и развития кризисной ситуации путем различной комбинации налоговых мер позволяют определить основные направления формирования и корректировки антикризисной деятельности налоговых органов.

По результатам проведенного анализа экономического положения Чеченской республики выявлены тенденции развития, отражающие динамику восстановительных процессов в экономике республики, определены меры управленческого, организационного и практического характера, направленные на преодоление кризиса и воссоздание целостной экономической системы. Налоговые органы Чеченской республики, взаимодействуя с региональной администрацией, находятся в постоянном поиске сценариев эффективной региональной налоговой политики с учетом их полномочий в области налогового законотворчества. Для обеспечения учета особенностей региона, прогнозирования налоговой" нагрузки, определения его налогово-бюджетного потенциала в условиях преодоления кризисных явлений сформирован единый банк данных, содержащий информацию о хозяйствующих субъектах республики, всех аспектах их деятельности, инвестиционных проектах, экономическом потенциале, 9 резервах и вложениях. Получаемая информация позволила уточнить расчеты налоговой базы, скорректировать динамику поступления налоговых платежей (сборов) по уровням бюджетов, объективно оценить уровни задолженности и налоговой нагрузки, а также точнее прогнозировать развитие кризисных явлений в развитии экономики региона.