Контрольні питання:

1. Розкрити сутність понять «фінансова послуга», «ринок фінансових послуг»,.

2. Назвіть особливості фінансових послуг.

3. Які фактори впливають на вартість фінансових послуг?

4. З якою метою надаються фінансові послуги?

5. Назвіть, на яких принципах надаються фінансові послуги.

6. Які фінансові послуги надаються в Україні? Дайте їм стислу характеристику.

7. Розкрийте основні принципи функціонування розвинутого ринку фінансових послуг.

Змістовий модуль 1.2. Суб'єкти ринку фінансових послуг. Поняття та класифікація фінансового посередництва

Учасники ринку фінансових послуг, їх види та функції. Учасники (суб'єкти) ринку фінансових послуг – фінансові установи та суб'єкти підприємницької діяльності (юридичні та фізичні особи), які відповідно до законодавства мають право здійснювати діяльність з надання фінансових послуг на території України, та споживачі таких послуг.

Класифікація учасників ринку може бути здійснена за такими ознаками.

1) Залежно від ролі на ринку фінансових послуг виділяють оферентів та споживачів фінансових послуг.

Оферентами фінансових послуг є особи, що займаються наданням фінансових послуг на професійній основі. Ними є фінансові установи, а також юридичні особи та фізичні особи - суб'єкти господарювання, яким надано право забезпечувати реалізацію окремих фінансових послуг.

Споживачі фінансових послуг – це фізичні, юридичні особи та державні органи, які звертаються до послуг фінансових посередників з мстою реалізації своїх намірів на ринку. У ролі споживачів фінансових послуг можуть бути фінансові установи, якщо на їх користь реалізацію фінансових операцій забезпечують інші професійні учасники ринку.

2) За формою в складі учасників ринку фінансових послуг представлені:

– домашні господарства:

– суб'єкти господарювання (підприємства всіх форм власності, господарські товариства та фізичні особи-підприємці);

– держава в особі загальнодержавних та місцевих органів влади та управління.

3) За функціями учасників ринку можна поділити на:

– емітентів;

– індивідуальних інвесторів;

– інституційних інвесторів;

– фінансових посередників;

інститути інфраструктури ринку.

Емітенти - держава, підприємства, установи, організації, що випускають в обіг грошові знаки, цінні папери, платіжно-розрахункові документи. За допомогою емісії платіжних документів (чеків, векселів, акредитивів) учасники ринку зa посередництва банківських установ забезпечують грошові розрахунки.

Інвесторами є суб'єкти інвестиційної діяльності, які здійснюють вкладення власних, позичених або залучених цінностей в об'єкти інвестування з метою одержання прибутку. На ринку фінансових послуг індивідуальні інвестори за посередництва фінансових установ здійснюють вкладення капіталу у фінансові активи, зокрема, у цінні папери, валютні цінності, на депозитні рахунки, у банківські метали.

Інституційні інвестори об'єднують капітал індивідуальних інвесторів з метою здійснення спільного фінансового інвестування. Представниками інституційних інвесторів на ринку фінансових послуг є банки, інвестиційні та недержавні пенсійні фонди, страхові компанії, кредитні спілки, які реалізують свою професійну діяльність через спільне вкладення залучених коштів у обрані фінансові активи.

Фінансовими посередниками є фінансові установи, які через реалізацію різноманітних фінансових операцій забезпечують акумулювання наявного капіталу у суспільстві та його перерозподіл. Фінансові посередники реалізують себе як оференти фінансових послуг.

Інститути інфраструктури ринку фінансових послуг - система інститутів, що забезпечують обіг фінансових активів та обслуговують процеси надання фінансових послуг. Такими інститутами є: фондові біржі, позабіржові торговельні системи, депозитарні та розрахунково-клірингові установи, інформаційно-аналітичні системи. У формі торговельно-нформаційних систем в Україні функціонують міжбанківський валютний, міжбанківський кредитний ринки, позабіржовий ринок цінних паперів. Участь фінансових установ у діяльності інститутів інфраструктури ринку є необхідною умовою виконання доручень клієнтів на купівлю-продаж цінних паперів, валютних цінностей, банківських металів, що є об'єктами торгівлі на таких ринках.

4) Залежно від видів та особливостей надання фінансових послуг у складі оферентів таких послуг виділяють кредиторів, страховиків, управителів майном та цінними паперами, гарантів, торговців фінансовими активами, зберігачів цінних паперів тощо.

За цією ж ознакою в складі споживачів фінансових послуг можна виділити позичальників, вкладників капіталу, страхувальників, довірителів майна та цінних паперів, покупців та продавців фінансових активів.

5) Залежно від виду фінансової установи в складі оферентів фінансових послуг виділяють банки, кредитні спілки, ломбарди, довірчі товариства, лізингові, факторингові компанії, брокерські контори, торговців цінними паперами, компанії з управління активами, інститути спільного інвестування, недержавні пенсійні фонди, страхові та фінансові компанії тощо.

6) Залежно від приналежності до певної країни учасників ринку поділяють на внутрішніх і зовнішніх.

Внутрішніми учасниками є фізичні особи - резиденти, юридичні особи, що зареєстровані відповідно до національного законодавства, а також загальнодержавні та місцеві органи влади та управління.

Зовнішніми учасниками на ринку фінансових послуг є фізичні особи -іноземці, юридичні особи, що зареєстровані відповідно до законодавства іншої держави, а також іноземні держави. Зовнішніми учасниками ринку фінансових послуг України можуть бути як оференти (окремі види), так і споживачі фінансових послуг з врахуванням обмежень, визначених національним законодавством.

Поняття фінансової установи. Основними оферентами фінансових послуг є фінансові установи. Фінансовими установами вважаються юридичні особи, які відповідно до законодавства надають одну чи декілька видів фінансових послуг та внесеш до реєстру фінансових установ, що ведеться уповноваженим державним органом. Реалізація фінансових послуг для фінансових установ є виключним видом діяльності.

Фінансові установи в Україні функціонують у формі банків та у формі небанківських фінансових установ.

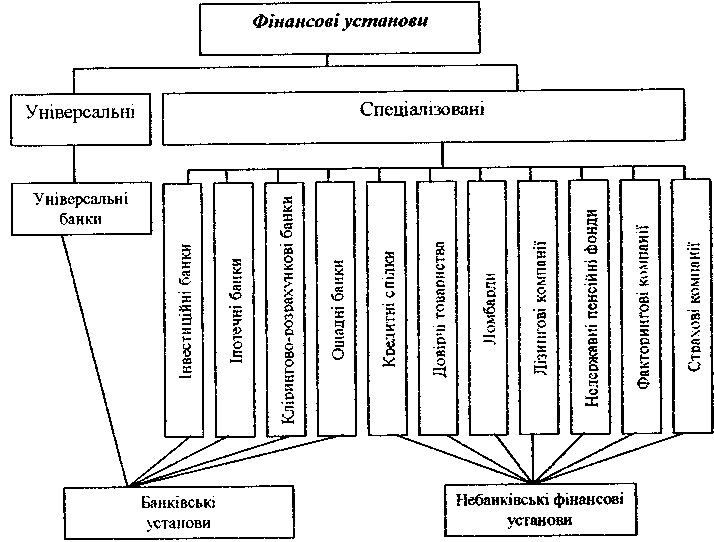

Залежно від видів фінансових послуг, що надаються фінансовими установами. вони можуть діяти як універсальні та спеціалізовані (рис.2.1).

Рис. 2.1. Класифікація фінансових установ

Універсальними фінансовими установами в Україні є універсальні банки, що реалізують найбільший та найрізноманітніший набір фінансових послуг. Інші фінансові установи спеціалізуються на окремому виді або видах фінансових послуг. Зокрема, ломбарди спеціалізуються на видачі позик населенню, довірчі товариства проваджують діяльність з надання довірчих послуг, страхові організації забезпечують страховий захист юридичних та фізичних осіб. Законодавством України визначені обмеження щодо суміщення діяльності з надання різних видів фінансових послуг

Умови створення та діяльності фінансових установ. Юридична особа набуває статусу фінансової установи після державної реєстрації і внесення інформації про неї до відповідного реєстру фінансових установ. Ведення Державного реєстру банків забезпечує Національний банк України, Державного реєстру небанківських фінансових установ (за винятком професійних учасників фондового ринку) - Державна комісія з регулювання ринків фінансових послуг України, Державного реєстру професійних учасників фондового ринку - Державна комісія з цінних паперів та фондового ринку.

Реєстр фінансових установ створюється з метою сприяння захисту інтересів споживачів фінансових послуг та для забезпечення органів державної влади, органів місцевого самоврядування, учасників ринку фінансових послуг системою інформації про фінансову установу.

Для набуття статусу фінансової установи заявник подає до уповноваженого державного органу перелік документів, що визначений нормативно-правовими актами, серед яких:

заява встановленого зразка про державну реєстрацію;

копії установчих документів про створення юридичної особи;

реєстраційна картка і загальною і інформацією про юридичну особу;

інформація про ліцензії та розроблені правила надання фінансових послуг;

реєстраційна картка з інформацією про відокремлені підрозділи юридичної особи;

інші документи, перелік і форми яких визначаються відповідними нормативно-правовими актами для окремих видів фінансових установ.

За умови прийняття позитивного рішення про внесення фінансової установи до відповідного Державного реєстру уповноважений державний орган видає заявнику свідоцтво про реєстрацію фінансової установи.

Надання переважної більшості видів фінансових послуг в Україні потребує одержання фінансовою установою відповідної ліцензії. Видачу банківських ліцензій здійснює Національний банк України на підставі клопотання банку і подання ним відповідних документів. Ліцензування діяльності кредитних спілок, ломбардів, страхових організацій, недержавних пенсійних фондів та фінансових компаній проводить Державна комісія з регулювання ринків фінансових послуг. Державна комісія з цінних паперів та фондового ринку ліцензує діяльність професійних учасників фондового ринку. Не допускається здійснення діяльності з надання фінансових послуг без ліцензії, одержання якої передбачено законодавством України. Особи, що винні у здійсненні такої діяльності несуть передбачену законодавством кримінальну, цивільну чи адміністративну відповідальність. Окремі види фінансових послуг можуть реалізовуватись без ліцензування. Зокрема, не потребує одержання ліцензії діяльність з надання лізингових послуг.

За умови одержання ліцензії на здійснення фінансових послуг, фінансова установа може розпочати свою професійну діяльність.

Фінансова установа може припинити свою діяльність у випадку реорганізації, злиття або ліквідації за рішенням засновників юридичної особи.

Ліквідація фінансової установи може відбутись і за рішенням суду або за рішенням уповноваженого державного органу у випадку систематичного порушення нею вимог законодавства та неспроможності відновити фінансову стабільність.

Розпочати надання фінансових послуг фінансова установа може при наступних умовах:

а) реєструючи і облікова система відповідає вимогам, встановленим нормативно-правовим актам;

б) внутрішні правила фінансової установи, узгоджені з вимогами законів України та нормативно-правових актів державних органів, що здійснюють регулювання та нагляд за ринками фінансових послуг;

в) професійні якості та ділова репутація персоналу відповідають встановленим законом вимогам.

Умови та зміст договору про надання фінансових послуг. Фінансові послуги надаються фінансовими установами та суб'єктами підприємницької діяльності на підставі договору.

Договір про надання фінансової послуги є цивільно-правовою угодою між оферентом фінансової послуги та його клієнтом, яка містить істотні умови реалізації фінансової операції, що здійснюється на користь клієнта, визначає порядок взаємовідносин між сторонами угоди, їх права та обов'язки. Договір про надання фінансової послуги укладається у письмовій формі.

Істотними умовами договору про надання фінансової послуги є:

назва документа;

назва, адреса та реквізити суб'єкта підприємницької діяльності – оферента фінансової послуги;

прізвище, ім 'я та по батькові фізичної особи, яка отримує фінансову послугу, та її адреса;

найменування та місцезнаходження юридичної особи – споживача фінансової послуги;

найменування фінансової операції;

розмір фінансового активу, зазначений у грошовому вираженні, строки його внесення та умови взаєморозрахунків;

строк дії договору;

розмір винагороди за реалізацію фінансової операції та порядок її обчислення;

порядок зміни або припинення дії договору;

зазначення форс-мажюрних обставин, що можуть призвести до неможливості виконання оферентом фінансових послуг своїх зобов'язань в повному обсязі або у їх частині;

права та обов'язки сторін, відповідальність сторін за невиконання або неналежне виконання умов договору;

інші умови за згодою сторін;

підписи сторін.

Важливою умовою договору про надання фінансової послуги є зазначення суми винагороди, що сплачується фінансовій установі (суб’єкту господарювання) за реалізацію операції на користь клієнта. Ціна послуги в договорі встановлюється за домовленістю сторін. За умови запровадження державного регулювання цін (тарифів) фінансових послуг, при розрахунку суми винагороди на користь посередника враховують граничні рівні цін. що визначені державою.

В процесі реалізації фінансових послуг суб'єкти ринку використовують такі види договорів:

кредитний договір;

договір банківського вкладу;

договір лізингу; д

договір банківського рахунка;

договір факторингу;

договір управління майном;

договір позики;

договір зберігання цінностей;

договір страхування;

договір надання гарантії;

договір ренти;

договір надання поруки;

договір комісії;

договір купівлі-продажу фінансових активів;

договір доручення;

договір на депозитарне обслуговування та інші.

Основні умови договору про надання фінансової послуги, його зміст та форму фінансова установа визначає відповідно до вимог нормативно-правових актів та внутрішніх правил фінансової установи. Уповноваженими державними органами може затверджуватись типовий договір надання фінансових послуг

Окремі види фінансових послуг підлягають реалізації без укладення договорів. Такими видами операцій є купівля у клієнтів або продаж клієнтам валютних цінностей, банківських металів через обмінні пункти та операційні зали банків, переказ коштів без відкриття рахунка, інкасування дорожніх чеків, прийняття на інкасо пошкоджених банкнот грошових знаків тощо.

Суть, значення та переваги діяльності фінансових посередників. В умовах розвинутої ринкової економіки свою діяльність здійснює величезна кількість фінансових посередників, які за винагороду надають різні види фінансових послуг. В Україні інститут фінансового посередництва знаходиться в стадії становлення та розвитку. Фінансове посередництво – це діяльність з акумуляції та перерозподілу наявного у суспільстві вільного капіталу та реалізації фінансових операцій, що супроводжують ці процеси. Господарський кодекс України визначає фінансове посередництво як діяльність, що пов'язана з отриманням та перерозподілом фінансових коштів, крім випадків, передбачених законодавством. Така діяльність є різновидом фінансової діяльності банків та інших фінансово-кредитних організацій.

В економічній літературі осіб, які забезпечують фінансове посередництво, називають фінансовими посередниками. Ними є фінансові установи, які шляхом реалізації різноманітних фінансових операцій здійснюють акумулювання наявного у суспільстві вільного капіталу та його перерозподіл.

Основне призначення фінансових посередників полягає в фінансуванні економічної діяльності та забезпеченні ефективного перерозподілу капіталу у суспільстві. Діяльність фінансових посередників сприяє активізації підприємництва, стимулює платоспроможний попит з боку населення та збільшує грошову масу в країні.

Фінансові посередники є інституційними інвесторами фінансового ринку і, окрім виконання суто посередницьких функцій, можуть самостійно акумулювати вільний капітал та здійснювати інвестування за рахунок власних і залучених коштів.

Значення діяльності фінансових посередників знаходить своє безпосереднє вираження у процесах фінансування суб'єктів економічної діяльності. Така діяльність сприяє підвищенню ефективності функціонування економіки та її розширеному відтворенню.

Діяльність фінансових посередників забезпечує певні переваги (вигоди) як для власників заощаджень, так і для позичальників вільного капіталу.

Ці переваги полягають у:

можливості для кожного окремого заощаджувана або інвестора оперативно розмістити вільні кошти у доходних активах, а для позичальника оперативно мобілізувати фінансові ресурси для ведення господарської діяльності;

зменшенні вартості фінансових операцій, пов'язаних з акумулюванням та позичанням вільного капіталу, розміщенням його у доходних активах, що досягається за рахунок «ефекту масштабу»;

збільшенні прибутковості інвестиційного капіталу завдяки мінімізації фінансових ризиків, скороченню витрат, можливості об'єднання невеликих капіталів для здійснення крупних інвестицій;

зменшенні фінансових ризиків для суб'єктів ринку завдяки наявності широкої інформаційної бази у посередників, здійсненню ними диверсифікації діяльності та застосуванню спеціальних систем страхування ризиків;

наданні додаткових послуг кредиторам і позичальникам капіталу.

Реалізація зазначених переваг діяльності фінансових посередників забезпечується в умовах розвинутого, високоефективного ринку фінансових послуг; що функціонує на засадах цілісності, прозорості та конкурентності.

Особливості діяльності фінансових посередників обумовлюють їх поділ на окремі типи.

Типи фінансових посередників. У світовій практиці не існує єдиного підходу до класифікації фінансових посередників. Це пояснюється відсутністю єдиної моделі організації в країні фінансового посередництва.

У сучасних умовах найбільшого поширення набули такі моделі структурної організації фінансового сектору країни:

ринково орієнтована модель;

банківсько орієнтована модель;

змішана модель.

Ринково орієнтована модель організації фінансового посередництва склалася в США, Канаді, Австралії, Мексиці, Туреччині, Малайзії, Сінгапурі та в деяких інших країнах. Вона характеризується наявністю певної рівноваги в розвитку банківських і небанківських фінансових установ, спеціалізацією банків на проведенні традиційних банківських операцій та розвиненим небанківським фінансовим сектором, що займається реалізацією інвестиційних, страхових та інших фінансових послуг.

Організація фінансового посередництва за банківськоорієнтованою моделлю є характерною для Німеччини, Австрії, Франції, Бельгії, Італії, Іспанії, Португалії, Фінляндії, Норвегії та інших країн. За такої моделі провідна роль в реалізації фінансового посередництва належить банкам. Банки мають право займатися не лише традиційними банківськими операціями, а й іпотечними, інвестиційними, деякими страховими операціями тощо.

Процеси інтернаціоналізації та глобалізації фінансового ринку сприяють зближенню та взаємопроникненню моделей організації фінансового посередництва, що призводить до розширення кола функцій фінансових посередників та збільшення переліку фінансових операцій, що можуть проводитись ними. Такі процеси обумовили появу змішаної моделі організації фінансового посередництва. Ознаки змішаної моделі знаходять свій прояв у таких країнах, як: Ірландія, Голландія, Японія, Швейцарія, Данія, Швеція, Нова Зеландія та ін.

Відповідно до ринково орієнтованої моделі фінансові посередники поділяються на такі три типи: депозитні інститути; ощадні установи контрактного типу; інвестиційні посередники.

До депозитних інститутів у країнах, де функціонує ринково орієнтована модель фінансового посередництва, належать комерційні банки, позико-ощадні асоціації, трастові компанії, взаємоощадні банки, кредитні спілки. Основною функцією депозитних інститутів є залучення коштів населення і підприємств у вигляді депозитів і надання позик населенню та суб'єктам господарювання.

Ощадні установи контрактного типу залучають довготермінові заощадження населення на контрактній основі. До ощадних установ контрактного типу належать страхові компанії, що надають послуги зі страхування життя та забезпечують інші види страхового захисту, й недержавні пенсійні фонди, які займаються додатковим пенсійним забезпеченням громадян.

Інвестиційні посередники спеціалізуються на проведенні інвестиційних операцій з фінансовими активами, нерухомістю тощо. Головне призначення цих установ полягає в допомозі учасникам фінансового ринку - власникам заощаджень у здійсненні інвестицій. Такі фінансові установи є організаційними посередниками між власниками та позичальниками капіталу й оптимізують процес його переливу шляхом забезпечення вкладень у фінансові активи. У той же час інвестиційні посередники можуть виступати ініціаторами акумуляції капіталу, наявного на ринку, випускаючи для цього власні цінні папери.

Інвестиційними посередниками за ринково орієнтованою моделлю фінансового посередництва є інвестиційні та іпотечні банки, інвестиційні фонди, інвестиційні та фінансові компанії. Інвестиційні та іпотечні банки спеціалізуються на проведенні виключно інвестиційних та іпотечних операцій і не є банками в традиційному розумінні. Залучення фінансових ресурсів такі установи здійснюють шляхом випуску і розміщення своїх облігацій або інших боргових зобов'язань. Сформовані в такий спосіб кредитні ресурси спрямовуються на надання довгострокових інвестиційних кредитів або іпотечних кредитів під заставу нерухомості. Інвестиційні фонди забезпечують спільне вкладення коштів індивідуальних інвесторів, акумулювання яких здійснюється шляхом випуску і розміщення на ринку цінних паперів таких фондів. Інвестиційні та фінансові компанії забезпечують реалізацію інвестиційних намірів окремих індивідуальних інвесторів, здійснюють за рахунок акумульованих коштів надання позик (переважно споживчих) тощо.

У структурі банківсько орієнтованої моделі організації фінансового посередництва виділяють такі типи професійних учасників ринку: банківські установи; небанківські фінансові установи.

Фінансове посередництво за такою моделлю може бути поділене на банківське посередництво, якому належить ключова роль на ринку, і небанківське фінансове посередництво.

Небанківським установам за такою моделлю належить другорядна роль у фінансовому посередництві. Такі установи спеціалізуються на проведенні окремих фінансових операцій, що не є пріоритетними для банків, займають свої невеликі ніші на ринку фінансових послуг та, як правило, не можуть здійснювати банківських операцій.

Змішана модель фінансового посередництва, що набуває поширення в окремих країнах світу, характеризується активною діяльністю банківських і небанківських установ, їх взаємопроникненням на ринки один одного та поєднанням в діяльності фінансових посередників як банківських, так і небанківських операцій.

Українське законодавство поділяє фінансових посередників на два типи: банківські установи та небанківські фінансові установи. До банківських установ належать банки, небанківськими фінансовими установами є: кредитні спілки, ломбарди, довірчі товариства, страхові та фінансові компанії, інститути спільного інвестування, недержавні пенсійні фонди, лізингові та факторингові компанії, торговці цінними манерами, компанії з управління активами та інші. В Україні, як і в країнах, де реалізована банківсько орієнтована модель, банкам належить ключова роль в забезпеченні фінансового посередництва. Однак законодавством передбачається можливість проведення небанківськими фінансовими установами окремих банківських операцій за умови одержання ліцензії Національного банку України.

Функції фінансових посередників. Значення діяльності фінансових посередників проявляється в їх функціях.

Основними функціями фінансових посередників є такі.

1. Акумуляція коштів населення та нагромаджень суб'єктів господарювання.

2. Забезпечення ефективного перерозподілу капіталу між підприємствами, галузями та сферами економіки, регіонами країни та світу.

3. Досягнення ефективних інвестицій учасниками ринку.

4. Забезпечення альтернативних банківському кредиту способів фінансування суб'єктів економічної діяльності та споживчих потреб громадян.

5. Перерозподіл та зниження фінансових ризиків.

6. Сприяння розвитку фінансового ринку та його інфраструктури.

Окремим фінансовим посередникам притаманні й інші характерні лише для них функції. Для банків це емісійна функція, для страхових компаній - забезпечення страхового захисту.

Функції фінансових посередників знаходять свій вираз у формах їх діяльності на ринку фінансових послуг. Найбільш поширеними серед них є такі:

1) залучення коштів фізичних та юридичних осіб на депозитні рахунки;

2) кредитування населення та суб'єктів господарювання;

3) здійснення фінансових вкладень від імені та за рахунок інвесторів;

4) довірче управління фондами клієнтів;

5) здійснення операцій з інструментами грошового ринку та валютними цінностями;

6) касово-розрахункове обслуговування суб'єктів господарювання та забезпечення переказів грошових коштів;

7) надання гарантій та поручительств;

8) страхування;

9) забезпечення кредитної взаємодопомоги;

10) надання консультаційних та інформаційних послуг

Навчально-методичні матеріали: 2; 5; 8; 9; 17; 32 с.27-39, 42-76; 38 с.39-54; 39 с.35-52; 40 с.29-49, 56-72.