9.Системи і методи фінансового планування. Стратегія і тактика фінансового менеджменту

Фінансове планування являє собою процес розробки системи фінансових планів і планових (нормативних) показників по забезпеченню розвитку підприємства необхідними фінансовими ресурсами і підвищенню ефективності його фінансової діяльності в майбутньому періоді.

Фінансове планування на підприємстві (чи внутрішньо фірмове фінансове планування) базується на використанні трьох основних нею систем:

прогнозування фінансової діяльності;

поточне планування фінансовою діяльністю;

оперативне планування фінансової діяльності.

Кожній з цих систем фінансового планування притаманний певний період і свої форми реалізації його результатів (табл.1.)

Таблиця 1. Системи фінансового планування і форми реалізації його результатів на підприємстві

Системи фінансового планування |

Форми реалізації результатів фінансового планування |

Період планування |

1.Прогнозування фінансової діяльності |

Розробка загальної фінансової стратегії і фінансової політики по основним напрямкам фінансової діяльності підприємства |

до 3-х років |

2.Поточне планування фінансової діяльності |

Розробка поточних фінансових планів по окремих аспектах фінансової діяльності |

|

3.Оперативне планування фінансової діяльності |

Розробка і доведення до виконавців бюджетів, платіжних календарів і інших форм оперативних планових завдань по усім основним питаннях фінансової діяльності |

місяць, квартал

|

Фінансова стратегія підприємства — формування системи довгострокових цілей фінансової діяльності підприємства і вибір найефективніших шляхів їх досягнення.

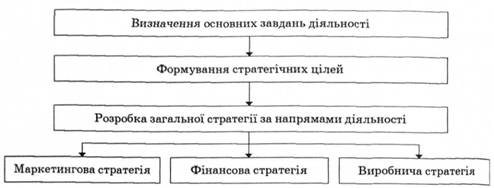

Фінансова стратегія є складовою загальної стратегії підприємства (рис. 16.4). Основна мета загальної стратегії — забезпечення стабільно високих темпів економічного розвитку та зміцнення конкурентної позиції підприємства.

Першочерговим завданням підприємства є розвиток здорової конкуренції, що визначається в процесі розроблення виробничої та маркетингової стратегій. Відповідно загальна стратегія ґрунтується на врахуванні можливостей збільшення конкурентних переваг підприємства. При цьому фінансова стратегія спрямовується на забезпечення самофінансування підприємства, що може досягатися в контексті ефективного управління капіталом, активами, прибутком, інвестиціями тощо. Таким чином, формування стратегічних цілей орієнтовано на нагромадження капіталу підприємства, достатнього для фінансування його розширеного відтворення.

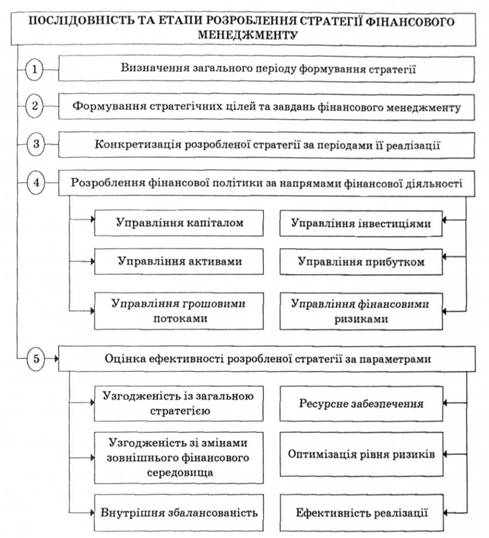

Фінансова стратегія узгоджується із загальною стратегією підприємства та є чинником забезпечення його ефективного функціонування і фінансового розвитку в майбутньому. Процес розробки стратегії фінансового менеджменту включає декілька етапів (рис. 15.5).

Фінансова тактика підприємства — конкретні фінансові прийоми і методи, які застосовує підприємство для вирішення стратегічних завдань. Завдання тактики фінансового менеджменту — вибір найбільш оптимального рішення і найбільш привабливих у конкретній господарській ситуації інструментів фінансового управління.

Тактичні цілі і завдання фінансового менеджменту:

— забезпечення відшкодування поточних витрат за рахунок отриманих доходів підприємства;

— регулювання розміру поточних грошових виплат підприємства;

— ефективне використання наявних фінансових ресурсів підприємства;

— оптимізація руху грошових потоків підприємства;

— забезпечення ліквідності балансу підприємства;

— підвищення ділової активності підприємства;

— зміцнення фінансової стійкості підприємства;

— підвищення платоспроможності підприємства тощо.