11.4. Функции налогов. Классификация налогов

Экономическая сущность налогов проявляется в их функциях.

Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция позволяет охарактеризовать налоги, их особенности, как экономического инструмента.2 Функции налогов, определяющие их сущность, являются производными от функций финансов и выполняют те же задачи, но в более узких рамках.3

Первой функцией налогов является фискальная. Посредством фискальной функции формируются финансовые ресурсы государства.

Вторая функция налогов – контрольная. Она позволяет количественно оценить налоговые поступления и сопоставить их с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

Третья функция налогов – регулирующая. Она призвана способствовать решению задач налоговой политики государства посредством налоговых механизмов и состоит из подфункций. Стимулирующая подфункция направлена на поддержку тех или иных экономических процессов и реализуется через систему льгот, исключений, преференций (предпочтений), увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшении налогооблагаемой базы, понижении налоговой ставки и др. Дестимулирующая подфункция налогов направлена, наоборот, на торможение развития каких-либо экономических процессов, например, путем реализации государством протекционистской экономической политики. Это проявляется через введение повышенных налоговых ставок, установление налога на вывоз капитала, повышенных налоговых пошлин, налога на имущество и т.д. Подфункцию воспроизводственного назначения несут в себе платежи за пользование природными ресурсами, налоги, взимаемые в дорожные фонды, на воспроизводство минерально-сырьевой базы. Эти налоги имеют четкую отраслевую принадлежность.

Четвертая функция налогов – социальная. Она проявляется в поддержании социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. Кроме того, она имеет поощрительный характер, что выражается в признании государством особых заслуг определенных категорий граждан перед обществом и в предоставлении им определенных налоговых льгот (например, участникам ВОВ и боевых действий, фермерам, инвалидам, пострадавшим от радиации и т.д.).

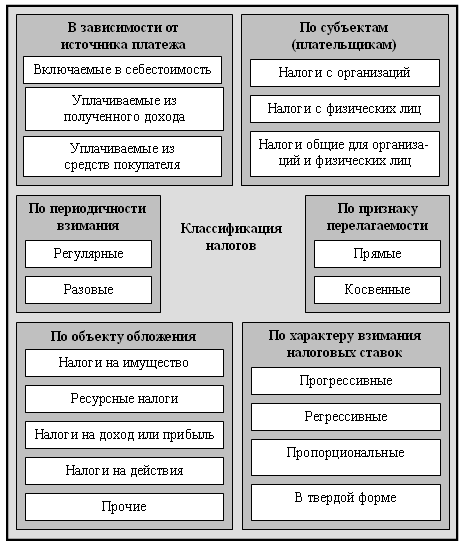

Классификация налогов может быть проведена по нескольким различным основаниям: признаку перелагаемости, характеру взимания налоговых ставок, объекту и субъекту обложения, периодичности взимания, уровню взимания, в зависимости от источника платежа (рис. 11.2).

Рис. 11.2. Классификация налогов по различным основаниям

По признаку перелагаемости выделяются две основные группы налогов: прямые и косвенные. В современной интерпретации прямые налоги это налоги на доходы и имущество, владение и пользование которыми служат основанием для обложения; они взимаются с конкретного физического или юридического лица. К ним относятся: налог на доходы физических лиц, налог на прибыль организаций, единый социальный налог, поимущественные налоги, ресурсные платежи и др. Прямые налоги в свою очередь подразделяются на реальные и личные. Реальные это налоги на отдельные объекты имущества и предполагаемый средний доход лица. Личные это налоги, облагающие действительно полученный доход (прибыль) физическими или юридическими лицами. Еще прямые налоги можно назвать налогами на присвоение и накопление материальных благ.1

Косвенные это налоги на товары и услуги: налог на добавленную стоимость, акцизы, таможенные пошлины. Изменяя количество и ставки налогов, государство осуществляет свою экономическую политику в области регулирования процессов накопления капитала, совершенствования структуры производимого ВВП и стимулирования развития тех или иных видов деятельности. Поскольку основная часть косвенных налогов, уплачиваемых юридическими лицами, включается в цену производимых товаров и услуг (акцизы, НДС и др.), в конечном итоге они оплачиваются потребителями, т.е. физическими лицами. Поэтому косвенные налоги называют еще налогами на потребление.

По характеру взимания налоговых ставок выделяются прогрессивные, регрессивные и пропорциональные налоги, а также твердый налог, ставка которого устанавливается в абсолютной сумме на единицу обложения независимо от размеров дохода.

Прогрессивный налог такой его вид, при котором налоговая ставка повышается по мере возрастания дохода. Используются два способа прогрессивного обложения. При первом (простая прогрессия) возросшая ставка применяется ко всему объекту обложения. Второй способ (сложная прогрессия) предусматривает разделение доходов на части (ступени), каждая из которых облагается по своей ставке. В этом случае повышенные ставки действуют не для всего увеличившегося дохода, а лишь для части, превышающей предыдущую ступень. К наиболее типичным прогрессивным налогам относится личный подоходный налог, взимаемый с граждан в большинстве стран мира. Максимальная ставка этого налога в развитых странах колеблется от 30 до 70%, минимальная составляет 12-15%. В нашей стране к прогрессивным налогам относится налог на имущество физических лиц, который взимается по простой прогрессии.

Регрессивный налог такой его вид, при котором налоговая ставка понижается по мере возрастания налогооблагаемой базы. Например, государственная пошлина по делам, рассматриваемым в судебных инстанциях, берется в убывающем размере (с 5 до 1%) в зависимости от степени повышения искового заявления имущественного характера. Регрессивным, взимаемым по сложной регрессии, является единый социальный налог.

Пропорциональный налог такой вид налога, при котором налоговая ставка остается неизменной независимо от размера дохода. К пропорциональным налогам относятся большая часть налогов, взимаемых в РФ.

К налогам, установленным в твердой форме, относятся, в частности, часть акцизов, сбор за пользование объектами животного мира, транспортный налог, налог на игорный бизнес.

По субъектам (плательщикам) налоги подразделяются на налоги с организаций, налоги с физических лиц и налоги общие для организаций и физических лиц. Во все группы входят налоги разного территориального уровня. К первой группе относятся налоги на добавленную стоимость, на прибыль, акцизы и др. Ко второй – налог на доходы физических лиц и налог на имущество физических лиц. Группа налогов, общих для юридических и физических лиц, регулируется общими для тех и других субъектов нормативными актами, по своему основному содержанию данные налоги в отношении них совпадают. С помощью налогов и сборов с населения государство воздействует на уровень и динамику личного потребления, сбережений и инвестиций, а также на структурные изменения в экономике. К числу основных функций данной категории налогов относится обеспечение социальной справедливости в перераспределении доходов населения.

Классификация налогов по объекту обложения образует пять групп:

налоги на имущество (на имущество предприятий и физических лиц, транспортный налог);

ресурсные налоги (земельный, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира);

налоги на доход или прибыль (налог на доходы физических лиц, на прибыль);

налоги на действия хозяйственные акты, финансовые операции, обороты по реализации (НДС, акцизы, таможенные пошлины, единый социальный налог, налог на игорный бизнес);

прочие (государственная пошлина).

В соответствии с периодичностью их взимания:

регулярные (систематические, текущие) – взимаются с определенной периодичностью в течение всего времени пользования плательщиками имуществом либо занятия каким-либо видом деятельности, приносящей прибыль (например, земельный налог, налог на доходы физических лиц и т.д.);

разовые – взимаются в связи с однократными событиями (государственная пошлина).

В зависимости от источника платежа налоги делятся на:

уплачиваемые из полученного дохода (на прибыль, на имущество, на доходы физических лиц);

уплачиваемые из средств покупателя (акцизы, НДС).

включаемые в себестоимость (земельный, транспортный, водный, налог на добычу полезных ископаемых, единый социальный налог, налог на игорный бизнес);