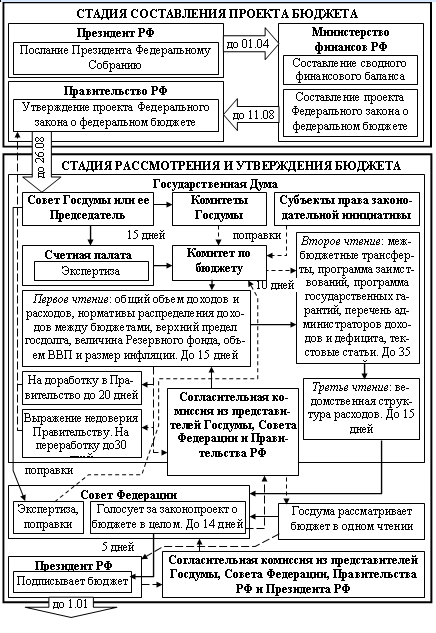

8.2. Стадия составления проекта бюджета

Эта стадия начинается с Послания Президента РФ Федеральному Собранию, которое должно поступить в Федеральное Собрание не позднее марта, предшествующего очередному финансовому году.2 В 2005 г. Послание Президента РФ Федеральному Собранию было представлено 25 апреля 2005 года. Положения Бюджетного послания легли в основу проекта бюджета на 2006 г.3 Проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств. 4

Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются и утверждаются сроком на три года - очередной финансовый год и плановый период. Проект бюджета субъекта РФ и проекты территориальных государственных внебюджетных фондов (проекты местных бюджетов) составляются и утверждаются сроком на один год (на очередной финансовый год) или сроком на три года (очередной финансовый год и плановый период).

В случае, если проект бюджета субъекта РФ (проект бюджета муниципального района, проект бюджета городского округа) составляется и утверждается на очередной финансовый год, высший исполнительный орган государственной власти субъекта РФ (местная администрация муниципального района, городского округа) разрабатывает и утверждает среднесрочный финансовый план субъекта РФ (муниципального района, городского округа).

Составление проектов бюджетов - исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления.5 Непосредственное составление проектов бюджетов осуществляют Минфин РФ, финансовые органы субъектов РФ и муниципальных образований.

Составление проекта бюджета основывается на:

Бюджетном послании Президента Российской Федерации;

прогнозе социально-экономического развития соответствующей территории;

основных направлениях бюджетной и налоговой политики.

обычное движение законопроекта ; внесение поправок

о тклонение

при голосовании ; альтернативное

рассмотрение

тклонение

при голосовании ; альтернативное

рассмотрение

Рис.

8.2. Бюджетный процесс в Российской

Федерации

Рис.

8.2. Бюджетный процесс в Российской

Федерации

Прогноз социально-экономического развития Российской Федерации, субъекта РФ, муниципального района (городского округа) разрабатывается на период не менее трех лет. Прогноз социально-экономического развития поселений разрабатывается на очередной финансовый год либо на очередной финансовый год и плановый период.

Сводный финансовый баланс Российской Федерации - документ, характеризующий объем и использование финансовых ресурсов РФ (валового национального располагаемого дохода) и секторов экономики.1

Бюджетные инвестиции в объекты капитального строительства за счет средств федерального бюджета осуществляются в соответствии с федеральной адресной инвестиционной программой, порядок формирования и реализации которой устанавливается Правительством РФ2.

Инвестиционный фонд Российской Федерации - часть средств федерального бюджета, подлежащая использованию в целях реализации инвестиционных проектов, осуществляемых на принципах государственно-частного партнерства. Бюджетные ассигнования Инвестиционного фонда РФ, не использованные в текущем финансовом году, направляются на увеличение размера Инвестиционного фонда РФ в очередном финансовом году и плановом периоде1.

В федеральном бюджете, бюджете субъекта РФ, местном бюджете могут предусматриваться бюджетные ассигнования на реализацию ведомственных целевых программ, разработка, утверждение и реализация которых осуществляются в порядке, установленном соответственно Правительством РФ, высшим органом исполнительной власти субъекта РФ, местной администрацией2.

Порядок и сроки составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации устанавливаются Правительством РФ. Внесение Министерством финансов РФ проекта федерального закона о федеральном бюджете и уполномоченным органом проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации в Правительство РФ осуществляется не позднее 15 дней до дня внесения проектов указанных законов в Государственную Думу.3

Таким образом, стадия составления бюджета может длиться до шести месяцев.