4.3 Источники финансирования и оценка экономической эффективности реальных инвестиций

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал;

инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта);

процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов.

Проведение такой оценки всегда является достаточно сложной задачей, что объясняется рядом факторов:

во-первых, инвестиционные расходы могут осуществляться либо разово, либо неоднократно на протяжении достаточно длительного периода времени (порой до нескольких лет);

во-вторых, длителен и процесс получения результатов от реализации инвестиционных проектов (во всяком случае, он превышает один год);

в-третьих, осуществление длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций и к риску ошибки.

Именно наличие этих факторов породило необходимость в создании специальных методов оценки инвестиционных проектов, позволяющих принимать достаточно обоснованные решения с минимально возможным уровнем погрешности (хотя абсолютно достоверного решения при оценке инвестиционных проектов, конечно же, быть не может).

Суть всех методов оценки базируется на следующем положении: исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ... , CFn, а инвестиции признаются эффективными, если этот поток достаточен для возврата исходной суммы капитальных вложений и обеспечения требуемой отдачи на вложенный капитал.

Наиболее часто применяются следующие методы оценки эффективности проекта:

- метод определения чистой текущей стоимости;

- метод расчета индекса рентабельности инвестиций;

- метод расчета внутренней ставки доходности;

- метод расчета периода окупаемости инвестиции.

Нужно отметить, что первые три перечисленных показателя: чистая текущая стоимость инвестиций, рентабельность инвестиций, внутренняя норма прибыли, - рассчитываются с учетом стоимости дисконтированного капитала. Период окупаемости инвестиции определяется без учета данного фактора, а на основе учетных оценок.

Прежде чем начать рассматривать эти методы оценки инвестиций подробно, необходимо оговорить одну условность. Далее будут рассматриваться все упомянутые выше методы как способы определения абсолютной приемлемости инвестиций.

Под абсолютной приемлемостью инвестиций подразумевается рассмотрение любых инвестиций как изолированного проекта, реализация которого не затрагивает иных инвестиционных возможностей компании. Только при этом условии метод оценки абсолютной приемлемости имеет смысл и не ведет к ложным выводам. Такие оговорки необходимы потому, что в реальной действительности подавляющее большинство инвестиционных проектов являются конфликтующими. Например, конфликтующими являются инвестиционные проекты, которые предполагают различные пути достижения одной и той же конечной цели фирмы.

Метод определения чистой текущей стоимости (Net Present Value, NPV)

Показатель чистой современной ценности входит в число наиболее часто используемых критериев эффективности инвестиций. Чистая текущая стоимость (NPV) инвестиционного проекта - это разница между суммой дисконтированных текущих стоимостей потоков денежной наличности, ожидаемых от инвестиции, и величиной первоначально проинвестированных средств.

Этот метод основан на сопоставлении величины исходной инвестиции с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента, устанавливаемого инвестором самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Формула расчета чистой текущей стоимости имеет вид:

![]() ,

(5.2)

,

(5.2)

где k —коэффициент дисконтирования. Иными словами, k — это цена выбора (альтернативная стоимость) коммерческой стратегии, предполагающей вложение денежных средств в инвестиционный проект. Для инвестора в качестве коэффициента дисконтирования может выступать банковский процент по депозитному счету (ориентация на надежные банки), доходность по надежным ценным бумагам и др.

I0 - первоначальное вложение средств;

CFt — поступления денежных средств в конце периода t.

Интерпретация расчетной величины чистой современной стоимости может быть различной, в зависимости от целей инвестиционного анализа и характера ставки дисконтирования. В простейшем случае NPV характеризует абсолютную величину суммарного эффекта, достигаемого при осуществлении проекта, пересчитанного на момент принятия решения при условии, что ставка дисконтирования отражает стоимость капитала. Таким образом, в случае положительного значения NPV (NPV > 0) рассматриваемый проект может быть признан как привлекательный с инвестиционной точки зрения, нулевое значение (NPV = 0) соответствует равновесному состоянию, а отрицательная величина NPV (NPV < 0) свидетельствует о невыгодности проекта для потенциальных инвесторов.

Следует особо прокомментировать ситуацию, когда показатель чистого приведенного эффекта равен нулю (NPV=0). В этом случае действительно благосостояние владельцев компании не меняется, однако, как уже отмечалось выше, инвестиционные проекты нередко принимаются управленческим персоналом самостоятельно, при этом менеджеры могут руководствовать и своими предпочтениями.

Проект с NPV= 0 имеет дополнительный аргумент в свою пользу - в случае реализации проекта благосостояние владельцев компании не изменится, но в то же время объемы производства возрастут, т.е. компания увеличится в масштабах. Поскольку нередко увеличение размеров компании, рассматривается как положительная тенденция (например, с позиции менеджеров аргументация такова: в крупной компании более престижно работать, кроме того, жалованье нередко выше), проект все же принимается.

В реальной действительности, однако, инвестор может столкнуться с ситуацией, когда проект предполагает не «разовые затраты — длительную отдачу», а «длительные затраты — длительную отдачу», когда инвестиции осуществляются не одномоментно, а по частям — на протяжении нескольких месяцев или даже лет.

В этом случае формула (5.2) принимает несколько иной вид:

![]() ,

(5.3)

,

(5.3)

где It — инвестиционные затраты в период t.

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, ожидается изменение уровня учетных ставок, могут использоваться индивидуализированные по годам коэффициенты дисконтирования.

Широкая распространенность метода оценки приемлемости инвестиций на основе NPV обусловлена тем, что он обладает достаточной устойчивостью при разных комбинациях исходных условий, позволяя во всех случаях находить экономически рациональное решение. Однако он все же дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста. А эта мера всегда имеет большое значение для любого инвестора. Для восполнения такого пробела используется иной показатель — метод расчета индекса рентабельности инвестиций.

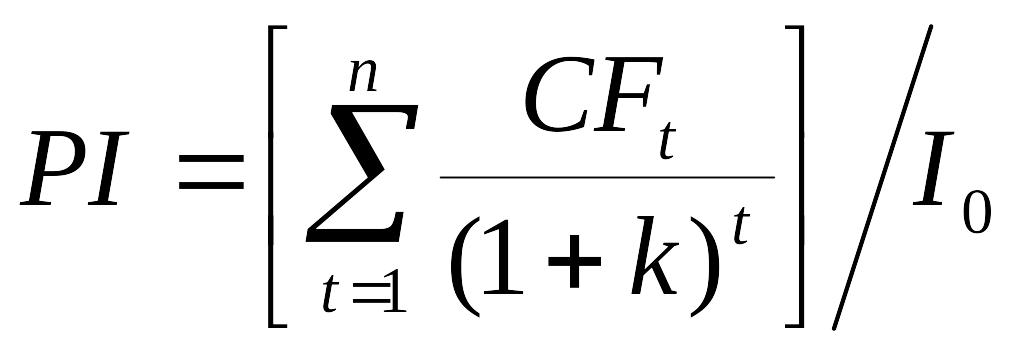

Метод расчета индекса рентабельности инвестиций (Profitability Index, PI)

Рассматриваемый показатель тесно связан с показателем чистой текущей стоимостью инвестиций, но, в отличие от последнего, позволяет определить не абсолютную, а относительную характеристику эффективности инвестиций.

В общем виде рентабельность инвестиций рассчитывается по формуле:

(5.4)

(5.4)

Очевидно, что если NPV положительна, то и РI будет больше единицы и, соответственно, наоборот. Таким образом, если расчет дает

PI > 1, то проект следует принять;

PI < 1, то проект следует отклонить;

PI = 1, то проект не является ни прибыльным, ни убыточным.

Уровень рентабельности инвестиций отвечает на вопрос, каков уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV.

Рентабельность инвестиций, выступая как показатель абсолютной приемлемости инвестиций, в то же время предоставляет аналитику возможность для исследования инвестиционного проекта еще в двух аспектах.

Во-первых, с его помощью можно оценить так называемую «меру устойчивости» проекта. Очевидно, что Действительно, рассматриваемый проект перестанет быть привлекательным для инвестора лишь в том случае, если его выгоды (будущие денежные поступления) окажутся меньшими, чем уровень РI (это и будет «запас прочности» проекта, обеспечивающий справедливость выводов аналитиков даже при некотором излишнем оптимизме оценки ими выгод проекта).

Во-вторых, РI дает аналитикам инвестиций надежный инструмент для ранжирования различных инвестиций с точки зрения их привлекательности.

Метод расчета внутренней ставки доходности (Internal Rate of Return, IRR)

Внутренняя ставка доходности, или внутренний коэффициент окупаемости инвестиций IRR, представляет собой, по существу, уровень окупаемости средств, направленных на цели инвестирования.

Формально IRR определяется как тот коэффициент дисконтирования, при котором NPV равна нулю, т. е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению.

Расчет внутренней ставки доходности (IRR) осуществляется методом итеративного подбора такой величины ставки дисконтирования, при которой чистая современная ценность инвестиционного проекта обращается в ноль. Этому условию соответствует уравнение (5.5):

![]() ,

(5.5)

,

(5.5)

которое надо решить относительно k. Поскольку строгого решения здесь быть не может, а возможна лишь определенная степень приблизительности (округления), то обычно пользуются методом подбора значений по финансовой таблице, добиваясь приемлемого уровня погрешности (т. е. величины отклонения от нуля).

Чтобы было легче разбираться в проблемах, связанных с IRR, речь будет идти о стандартных инвестиционных проектах, при реализации которых:

— необходимо сначала осуществить затраты денежных средств (допустить отток средств) и лишь потом можно рассчитывать на денежные поступления (притоки средств);

денежные поступления носят кумулятивный характер, причем их знак меняется лишь однажды (т. е. поначалу они могут быть отрицательными, но, став затем положительными, будут оставаться такими на протяжении всего рассматриваемого периода реализации инвестиции).

Для таких стандартных инвестиций справедливо утверждение о том, что чем выше коэффициент дисконтирования, тем меньше величина NPV.

На рисунке 6 графически изображена зависимость величины NPV от уровня коэффициента дисконтирования. IRR — это та величина коэффициента дисконтирования k, при которой кривая изменения NPV пересекает горизонтальную ось, т. е. NPV оказывается равной нулю.

NPV

NPV

0

IRR

K

0

IRR

K

Рисунок 5.5 – Зависимость величины NPV от уровня коэффициента дисконтирования

Интерпретационный смысл внутренней ставки доходности заключается в определении максимальной стоимости капитала, используемого для финансирования инвестиционных затрат, при котором собственник (держатель) проекта не несет убытков. Для этого IRR сравнивают с тем уровнем окупаемости вложений, который инвестор выбирает для себя в качестве стандартного с учетом того, по какой цене сам получил капитал для инвестирования и какой «чистый» уровень прибыльности хотел бы иметь при его использовании. Этот стандартный уровень желательной рентабельности вложений часто называют барьерным коэффициентом HR (англ. hardle rate).

Принцип сравнения этих показателей такой:

IRR>HR — проект приемлем;

IRR<HR — проект неприемлем;

IRR = HR — можно принимать любое решение.

Иными словами, если инвестиционный проект сводится «по нулям» при IRR большей, чем тот уровень окупаемости вложений (барьерный коэффициент), который фирма избрала для себя в качестве нормального, то уж при барьерном коэффициенте окупаемости NPV заведомо будет положительной, а рентабельность инвестиций — больше единицы. Если же РI будет меньше желательного для фирмы уровня окупаемости, то NPV при барьерном коэффициенте заведомо будет отрицательной, а PI — меньше единицы.

В качестве критерия оценки инвестиций эта норма используется аналогично показателям чистой текущей стоимости и рентабельности инвестиций, а именно устанавливает экономическую границу приемлемости рассматриваемых инвестиционных проектов.

Метод расчета периода окупаемости инвестиции (Payback Period, PP)

Цель данного метода состоит в определении продолжительности периода, в течение которого проект будет работать «на себя». Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных инвестиций. Формула расчета периода окупаемости имеет вид:

![]() ,

(5.6)

,

(5.6)

где PP — период окупаемости (лет);

I0 — первоначальные инвестиции;

![]() — годичная сумма

денежных поступлений от реализации

инвестиционного проекта.

— годичная сумма

денежных поступлений от реализации

инвестиционного проекта.

Стоит обратить

внимание на индекс

![]() при знаменателе CFt. Он говорит о

возможности двоякого подхода к определению

величины СFt.

при знаменателе CFt. Он говорит о

возможности двоякого подхода к определению

величины СFt.

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом.

Если период окупаемости рассчитывается на основе нарастающей суммы денежных поступлений, то может возникнуть ситуация, когда срок накопления суммы, равной первоначальным инвестициям, не кратен целому числу лет. В этом случае, чтобы определить в такой ситуации точный период окупаемости инвестиций, необходимо:

- найти кумулятивную сумму денежных поступлений за целое число периодов, при котором такая сумма оказывается наиболее близкой к величине инвестиций, но меньше ее;

- определить, какая часть суммы инвестиций осталась еще непокрытой денежными поступлениями;

- поделить этот непокрытый остаток суммы инвестиций на величину денежных поступлений в следующем целом периоде, чтобы определить, какую часть остаток составляет от этой величины.

Полученный результат будет характеризовать ту долю данного периода, которая в сумме с предыдущими целыми периодами и образует общую величину периода окупаемости.

Очевидно, что подобный расчет правомерен только в том случае, если денежные поступления в течение года носят равномерный характер. В противном случае точный расчет периода окупаемости потребует еще более кропотливого суммирования неодинаковых величин денежных поступлений по более коротким временным периодам (например, при годовом исчислении — по месяцам).

Необходимо отметить, что в оценке инвестиционных проектов критерий РР может использоваться двояко:

проект принимается, если окупаемость имеет место;

проект принимается только в том случае, если срок окупаемости не превышает установленного в компании некоторого лимита.

Этот метод, являющийся одним из самых простых широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, является целесообразным. В частности, это ситуация, когда руководство коммерческой организации в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта – главное, чтобы инвестиции окупились, и как можно скорее. Метод расчета периода окупаемости инвестиции является одним из основных критериев оценки инвестиций в мировой учетно-аналитической практике. Кроме простоты расчета и ясности для понимания, этот метод имеет еще одно серьезное основание, объясняющее его популярность.

Дело в том, что этот показатель довольно точно сигнализирует о степени рисковости проекта: менеджеры полагают, что чем больший срок нужен хотя бы для возврата инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации, способное опрокинуть все предварительные аналитические расчеты. Кроме того, чем короче срок окупаемости, тем больше денежные потоки в первые годы реализации инвестиционного проекта, а значит, и лучше условия для поддержания ликвидности фирмы.

Таким образом, оценка привлекательности и эффективности инвестиционных проектов в международной практике носит комплексный характер на основании расчета таких показателей, как чистая текущая стоимость инвестиции, индекс рентабельности инвестиции, внутренняя норма доходности и период окупаемости вложенных средств.

Каждый альтернативный вариант рассматривается на предмет возможного инвестирования, и те проекты, которые прошли предварительный отбор по каким-то соображениям инвестора, включаются в конкурс для экономической оценки их привлекательности. Затем по каждому проекту рассчитываются необходимые оценочные показатели.

Нередко бывает так, что один инвестиционный проект с высокой нормой доходности имеет слишком длительный срок окупаемости инвестиций, в то время как другой проект имеет прямо противоположные значения показателей и т.д. В таком случае инвестор должен сформулировать критерий отбора наиболее предпочтительного варианта из числа всей совокупности международных показателей и уже на основании этого критерия определить наиболее подходящий вариант инвестирования.