(9) Основные подходы к управлению рисками в деятельности предприятия

Риск – вероятность возникновения убытков или недополучения прибыли (дохода) по сравнению с прогнозируемым вариантом. Управление финансовыми рисками – это выявление, учет, анализ, оценка и планирование возможных потерь.

Этапы управления риском:

1. анализ риска (получение информации, выявление рисков и их оценка)

2. выявление рисков (определяются все риски присущие системе)

3. оценка (количественное описание выявленных рисков)

4. выбор способа воздействия на риск (минимизация ущерба в будущем)

5. принятие решений. (формируется стратегия управления рисками)

6. воздействие на риск

7. снижение риска (уменьшение возможного ущерба, неблагоприятных событий)

8. сохранение риска (самострахование, безопасное финансирование)

9. передача риска (передача ответственности 3-м лицам)

10. контроль результатов

Методы снижения риска: (диверсификация, лимитирование, использование дополнительной информации, распределение риска между участниками проекта, хеджирование)

Методы сохранения риска: (самострахование)

Методы передачи рисков: (страхование, обеспечение и гарантирование сделок)

Общеизвестны четыре метода управления риском: упразднение, предотвращение потерь и контроль, страхование, поглощение.

1) Упразднение заключается в отказе от совершения рискового мероприятия. Но для финансового предпринимательства упразднение риска обычно упраздняет и прибыль.

2) Предотвращение потерь и контроль означает определенный набор превентивных и последующих действий, которые обусловлены необходимостью предотвратить негативные последствия, уберечься от случайностей, контролировать их размер, если потери уже имеют место или неизбежны.

3) Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, т.е. он готов заплатить за снижение риска до нуля. Для страхования характерны целевое назначение создаваемого денежного фонда, расходование его ресурсов лишь на покрытие потерь в заранее оговоренных случаях; вероятностный характер отношений; возвратность средств. Страхование как метод управления риском означает два вида действий:

- перераспределение потерь среди группы предпринимателей, подвергшихся однотипному риску (самострахование);

- обращение за помощью к страховой фирме.

4) Поглощение - состоит в признании ущерба и отказе от его страхования. К поглощению прибегают, когда сумма предполагаемого ущерба незначительна, и ей можно пренебречь.

Всегда необходимо рассчитать максимально возможный убыток по данному виду риска, потом сопоставить его с объемом капитала предприятия, подвергаемого данному риску, и затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов. И только после этого можно определить, не приведет ли данный риск к банкротству предприятия.

Структура собственного капитала и особенности управления им.

Собственный капитал отражается в разделе III баланса и составляет финансовую основу организации. Структурно собственный капитал действующего предприятия может быть представлен уставным фондом, резервным и добавочным капиталом, целевыми финансовыми фондами и нераспределенной прибылью. Собственные источники финансирования могут быть сформированы из внутренних и внешних источников финансовых ресурсов.

Внутренние источники финансовых ресурсов – преимущественная часть собственного капитала. К внутренним источникам относятся амортизационные отчисления, играющие важную роль в организациях с высоким удельным весом амортизируемых внеоборотных активов и амортизационной политикой, включающей ускоренную и дополнительную амортизацию.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит дополнительному паевому или акционерному капиталу, который привлекается путем дополнительных взносов средств в уставный капитал или путем дополнительной эмиссии акций.

Управление собственным капиталом реализуется путем формирования финансовой политики предприятия, заключающейся в обеспечении необходимого уровня самофинансирования организации.

Этапы разработки политики самофинансирования.

1. Анализ сложившегося потенциала собственных финансовых ресурсов. Их объем и динамика в предшествующем периоде; соответствие темпов прироста собственного капитала темпам прироста активов и объема продаж; соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость различных источников финансирования собственного капитала; состояние коэффициента автономии и самофинансирования и их динамика.

2. Определение потребности в собственных финансовых ресурсах рассчитывается по формуле:

СКплан = KУ ? dск – Пр + А,

где СКплан – дополнительная потребность в собственном капитале на планируемый период;

dск – совокупный капитал на конец планового периода;

KУ – удельный вес собственного капитала в общей его сумме;

Пр – размер реинвестируемой прибыли в плановом периоде;

А – амортизационный фонд на конец планируемого периода.

3. Оценка стоимости привлечения собственного капитала из различных источников (внутренних и внешних). В результате такой оценки принимается управленческое решение относительно выбора альтернативных источников формирования собственных финансовых ресурсов. В качестве таковых могут выступать изменение амортизационной политики; формирование эффективной политики распределения прибыли; решение об увеличении уставного капитала за счет роста долей пайщиков, расширения их числа или дополнительной эмиссии акций.

11. Методы оценки цены собственного капитала предприятия

Стоимость капитала представляет собой цену, которую предприятие платит за его привлечение из различных источников.

Концепция такой оценки исходит из того, что капитал, как один из важных факторов производства, имеет как и другие его факторы, определенную стоимость, формирующую уровень операционных и инвестиционных затрат предприятия. Рассмотрим основные сферы использования показателя стоимости капитала в деятельности предприятия.

1. Стоимость капитала предприятия служит мерой прибыльности операционной деятельности. Так как стоимость капитала характеризует часть прибыли, которая должна быть уплачена за использование сформированного или привлеченного нового капитала для обеспечения выпуска и реализации продукции, этот показатель выступает минимальной нормой формирования операционной прибыли предприятия, нижней границей при планировании ее размеров.

2. Показатель стоимости капитала используется как критериальный в процессе осуществления реального инвестирования. Прежде всего, уровень стоимости капитала конкретного предприятия выступает как дисконтная ставка, по которой сумма чистого денежного потока приводится к настоящей стоимости в процессе оценки эффективности отдельных реальных проектов.

Кроме того, он служит базой сравнения с внутренней ставкой доходности по рассматриваемому инвестиционному проекту — если она ниже, чем показатель стоимости капитала предприятия, такой инвестиционный проект должен быть отвергнут.

3. Стоимость капитала предприятия служит базовым показателем эффективности финансового инвестирования.

4. Показатель стоимости капитала предприятия выступает критерием принятия управленческих решений относительно использования аренды (лизинга) или приобретения в собственность производственных основных средств.

5. Показатель стоимости капитала в разрезе отдельных его элементов используется в процессе управления структурой этого капитала на основе механизма финансового левериджа. Искусство использования финансового левериджа заключается в формировании наивысшего его дифференциала, одной из составляющих которого является стоимость заемного капитала. Минимизация этой составляющей обеспечивается в процессе оценки стоимости капитала, привлекаемого из разных заемных источников, и формирования соответствующей структуры источников его использования предприятием.

6. Уровень стоимости капитала предприятия является важнейшим измерителем уровня рыночной стоимости этого предприятия. Снижение уровня стоимости капитала приводит к соответствующему возрастанию рыночной стоимости предприятия и наоборот.

Показатель стоимости капитала является критерием оценки и формирования соответствующего типа политики финансирования предприятием своих активов (в первую очередь — оборотных). Исходя из реальной стоимости используемого капитала и оценки предстоящего ее изменения предприятие формирует агрессивный, умеренный (компромиссный) или консервативный тип политики финансирования активов.

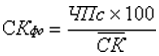

Стоимость функционирующего собственного капитала предприятия в отчетном периоде определяется по следующей формуле:

где

CKфо — стоимость функционирующего

собственного капитала предприятия в

отчетном периоде,%;

ЧПс — сумма чистой

прибыли, выплаченная собственникам

предприятия в процессе ее распределения

за отчетный период;

СК — средняя

сумма собственного капитала предприятия

в отчетном периоде

где

CKфо — стоимость функционирующего

собственного капитала предприятия в

отчетном периоде,%;

ЧПс — сумма чистой

прибыли, выплаченная собственникам

предприятия в процессе ее распределения

за отчетный период;

СК — средняя

сумма собственного капитала предприятия

в отчетном периоде

Стоимость дополнительно привлекаемого капитала эа счет эмиссии привилегированных акций рассчитывается по формуле:

![]() где

CCKпр — стоимость собственного капитала,

привлекаемого за счет эмиссии

привилегированных акций,%;

Дпр —

сумма дивидендов, предусмотренных к

выплате в соответствии с контрактными

обязательствами эмитента;

Кпр —

сумма собственного капитала, привлекаемого

за счет эмиссии привилегированных

акций;

ЭЗ — затраты по эмиссии акций,

выраженные в десятичной дроби по

отношению к сумме эмиссии.

где

CCKпр — стоимость собственного капитала,

привлекаемого за счет эмиссии

привилегированных акций,%;

Дпр —

сумма дивидендов, предусмотренных к

выплате в соответствии с контрактными

обязательствами эмитента;

Кпр —

сумма собственного капитала, привлекаемого

за счет эмиссии привилегированных

акций;

ЭЗ — затраты по эмиссии акций,

выраженные в десятичной дроби по

отношению к сумме эмиссии.

Стоимость дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), рассчитывается по следующей формуле:

![]() где

CCКпа — стоимость собственного капитала,

привлекаемого за счет эмиссии простых

акций (дополнительных паев),%;

Ка —

количество дополнительно эмитируемых

акций;

Дпа— сумма дивидендов,

выплаченных на одну простую акцию в

отчетном периоде (или выплат на единицу

паев),%;

ПВт — планируемый темп выплат

дивидендов (процентов по паям), выраженный

десятичной дробью;

Kпa — сумма

собственного капитала, привлеченного

за счет эмиссии простых акций

(дополнительных паев);

ЭЗ — затраты

по эмиссии акций, выраженные в десятичной

дроби по отношению к сумме эмиссии акций

(дополнительных паев).

где

CCКпа — стоимость собственного капитала,

привлекаемого за счет эмиссии простых

акций (дополнительных паев),%;

Ка —

количество дополнительно эмитируемых

акций;

Дпа— сумма дивидендов,

выплаченных на одну простую акцию в

отчетном периоде (или выплат на единицу

паев),%;

ПВт — планируемый темп выплат

дивидендов (процентов по паям), выраженный

десятичной дробью;

Kпa — сумма

собственного капитала, привлеченного

за счет эмиссии простых акций

(дополнительных паев);

ЭЗ — затраты

по эмиссии акций, выраженные в десятичной

дроби по отношению к сумме эмиссии акций

(дополнительных паев).

Стоимость заемного капитала в форме банковского кредита оценивается по следующей формуле:

где

СБК — стоимость заемного капитала,

привлекаемого в форме банковского

кредита,%;

ПКб — ставка процента за

банковский кредит,%;

Снп — ставка

налога на прибыль, выраженная десятичной

дробью;

где

СБК — стоимость заемного капитала,

привлекаемого в форме банковского

кредита,%;

ПКб — ставка процента за

банковский кредит,%;

Снп — ставка

налога на прибыль, выраженная десятичной

дробью;

Стоимость финансового лизинга оценивается по следующей формуле:

![]() где

СФЛ — стоимость заемного капитала,

привлекаемого на условиях финансового

лизинга,%;

ЛС — годовая лизинговая

ставка,%;

НА — годовая норма амортизации

актива, привлеченного на условиях

финансового лизинга,%;

Снп— ставка

налога на прибыль, выраженная десятичной

дробью;

ЗПфл— уровень расходов по

привлечению актива на условиях финансового

лизинга к стоимости этого актива,

выраженный десятичной дробью.

где

СФЛ — стоимость заемного капитала,

привлекаемого на условиях финансового

лизинга,%;

ЛС — годовая лизинговая

ставка,%;

НА — годовая норма амортизации

актива, привлеченного на условиях

финансового лизинга,%;

Снп— ставка

налога на прибыль, выраженная десятичной

дробью;

ЗПфл— уровень расходов по

привлечению актива на условиях финансового

лизинга к стоимости этого актива,

выраженный десятичной дробью.

Стоимость заемного капитала, привлекается за счёт эмиссии облигаций, определяется по формуле:

где

СОЗк — стоимость заемного капитала,

привлекаемого за счет эмиссии

облигаций,%;

СК — ставка купонного

процента по облигации,%;

Снп —

ставка налога на прибыль, выраженная

десятичной дробью;

ЭЗо — уровень

эмиссионных затрат по отношению к объему

эмиссии, выраженный десятичной дробью.

где

СОЗк — стоимость заемного капитала,

привлекаемого за счет эмиссии

облигаций,%;

СК — ставка купонного

процента по облигации,%;

Снп —

ставка налога на прибыль, выраженная

десятичной дробью;

ЭЗо — уровень

эмиссионных затрат по отношению к объему

эмиссии, выраженный десятичной дробью.

Стоимость товарного кредита, предоставляемого на условиях краткосрочной отсрочки платежа, рассчитывается по следующей формуле:

где

СТКк — стоимость товарного (коммерческого)

кредита, предоставляемого на условиях

краткосрочной отсрочки платежа,%;

ЦС

— размер ценовой скидки при осуществлении

и платежа за продукцию («платежа против

документов»),%;

Снп — ставка налога

на прибыль, выраженная десятичной

дробью;

ПО — период предоставления

отсрочки платежа за продукцию, в днях.

где

СТКк — стоимость товарного (коммерческого)

кредита, предоставляемого на условиях

краткосрочной отсрочки платежа,%;

ЦС

— размер ценовой скидки при осуществлении

и платежа за продукцию («платежа против

документов»),%;

Снп — ставка налога

на прибыль, выраженная десятичной

дробью;

ПО — период предоставления

отсрочки платежа за продукцию, в днях.

Стоимость внутренней кредиторской задолженности предприятия учитывается по нулевой ставке, так как представляет собой бесплатное финансирование его хозяйственной деятельности за счет этого вида заемного капитала.

14. Дивидендная политика предприятия: понятие и виды.

Дивиденды – денежные выплаты, которые получает акционер в результате распределения чистой прибыли корпорации пропорционально числу акций. Более широкое понятие дивидендов используется для любых прямых выплат корпорацией своим акционерам.

Виды дивидендной политики предприятия

Практическое использование различных теорий привело к разработке трех основных подходов к формированию дивидендной политики:

- консервативный,

- умеренный (компромиссный),

- агрессивный.

Избранный тип характеризуется показателем – коэффициент дивидендных выплат:

Кдв = div/ EPS, где div – дивиденды, выплаченные на 1 акцию, EPS – чистая прибыль в расчете на 1 акцию

Основные типы дивидендной политики:

Консервативная дивидендная политика – вариант дивидендной политики, основной целью которой является первоочередное удовлетворение инвестиционных потребностей предприятия, а выплата дивидендов осуществляется в минимальном стабильном размере или по остаточному принципу.

Компромиссная (умеренная) дивидендная политика – вариант дивидендной политики, предусматривающий стабильный уровень выплаты дивидендов с надбавкой в отдельные периоды. Эта политика в наибольшей степени увязана с результатами финансовой деятельности предприятия и уровнем удовлетворения его инвестиционных потребностей.

Агрессивная дивидендная политика – вариант дивидендной политики, предусматривающий стабильный уровень выплаты дивидендов с агрессивной надбавкой в отдельные периоды с целью рыночной фондовой раскрутки предприятия. Эта политика в наименьшей степени увязана с результатами финансовой деятельности предприятия.

15. Настоящая и будущая стоимость денежного потока

Поток денежных средств предприятия представляет собой совокупность всех поступлений и выплат иго за определенный период времени. Он включает в себя поступление денег за этот период (притоки), выплаты (оттоки) и непосредственно поток денежных средств, представляющий собой разницу между поступившими и выплаченными предприятием денежными средствами за определенный период времени. Совокупность притоков или поступлений денег - это положительный поток денежных средств, а совокупность оттоков или выплат денег — отрицательный поток. Денежный поток в мировой практике называют «кэш фло» (cashflow). Разница между суммой притоков и оттоков образует чистый поток денежных средств. Вполне естественно, он может быть как положительным, так и отрицательным. Это также один из финансовых результатов деятельности предприятия наряду с такими, как прибыль и рентабельность.

Временная оценка определяет поток денежных средств как настоящий и будущий. Настоящий поток оценивается в наст. времени, а будущий - в какой-то будущий конкретный момент времени.

Существуют понятия регулярного и дискретного потоков денежных средств. Регулярный поток идет постоянно в течение какого-то периода времени, а дискретный - это единичные поступления и расходования денег предприятия за какой-либо период. Большинство притоков и оттоков денежных средств являются регулярными. Дискретные потоки - это приобретение какого-либо дорогостоящего имущества, получение долгосрочного кредита, поступления от оплаты крупного векселя, покупки лицензий и др.

Поток денежных средств предприятия можно рассмотреть как в целом, так и по отдельным структурным подразделениям или центрам ответственности, а также по отдельным хозяйственным операциям или этапам в деятельности предприятия, например, с момента создания акционерного общества, начала выпуска новой продукции, окончания реконструкции и т.д.

Наиболее распространенным является подход, когда поток денежных средств рассматривается по видам хозяйственной деятельности: основная, инвестиционная и финансовая.

Необходимость деления деятельности предприятия на три вида объясняется ролью каждого и их взаимосвязью. Если основная деятельность призвана обеспечивать, необходимыми денежными средствами все три вида и является основным источником прибыли, тогда как инвестиционная и финансовая призваны способствовать, с одной стороны, развитию основной деятельности, а с другой — обеспечению ее дополнительными денежными средствами.

Анализ потоков денежных средств связан с выяснением причин, повлиявших на: увеличение притока денежных средств; уменьшение их притока; увеличение их оттока; уменьшение их оттока

Оценить денежный поток – это значит определить его:

- будущую (прямая задача) стоимость, т.е. стоимость денежного потока, оцениваемого на конец рассматриваемого периода;

- или настоящую (обратная задача) стоимость, т.е. стоимость денежного потока, оцениваемого на начало рассматриваемого периода.

Исходя из того, что реальный денежный поток можно рассматривать как пренумерандо, так и постнумерандо, следует, что с каждым денежным потоком связывается по крайней мере четыре оценки:

– будущая

(наращенная) стоимость постнумерандо;

– будущая

(наращенная) стоимость постнумерандо; – будущая

(наращенная) стоимость пренумерандо;

– будущая

(наращенная) стоимость пренумерандо; – настоящая

(дисконтированная) стоимость постнумерандо;

– настоящая

(дисконтированная) стоимость постнумерандо; – настоящая

(дисконтированная) стоимость пренумерандо.

– настоящая

(дисконтированная) стоимость пренумерандо.

В основе суммарной оценки наращенного денежного потока лежит формула (6). Очевидно, что будущая стоимость денежного потока постнумерандо представляет собой сумму отдельных наращенных поступлений, т.е. в общем виде формула такова:

![]() (11)

(11)

Будущая стоимость денежного потока пренумерандо приводит к тому, что каждый элемент денежного потока наращивается на один период дольше, откуда следует, что:

![]() ; (12)

; (12)

Настоящая (приведенная) стоимость денежного потока постнумерандо рассчитывается на основе формулы (2.1.9), в общем случае равна:

![]() (13)

(13)

Несложно увидеть, что настоящая (приведенная) стоимость денежного потока пренумерандо приводит к тому, что каждый элемент денежного потока дисконтируется на один период меньше, откуда следует, что:

![]() . (14)

. (14)

Необходимо отметить, что ключевым моментом в рассмотренных схемах является предпосылка, что анализ ведется с позиции «разумного инвестора», т.е. инвестора, немедленно (т.е. капитализация дохода) инвестирующего полученный доход (прибыль) с целью получения дополнительного дохода. Именно поэтому денежные потоки в рассмотренных случаях оцениваются по схеме сложных процентов.