4. Порядок визначення доходів, витрат і фінансових результатів

Рахунки доходів - це пасивні рахунки, на яких обліковуються доходи за їх видами. По кредиту цих рахунків протягом звітного періоду відображається збільшення доходів у результаті звичайної діяльності та внаслідок екстраординарних ситуацій, а по дебету - їх списання на зведений рахунок фінансових результатів.

Порядок відображення доходів ВАТ "Львівський мотозавод" ведеться за методом нарахування, згідно з яким вони визначаються тоді, коли мають місце, а не тоді, коли отримані грошові кошти.

Рахунки витрат - це активні рахунки, на яких обліковуються витрати за їх елементами. По дебету цих рахунків протягом звітного періоду відображається накопичення витрат у процесі звичайної діяльності підприємства та внаслідок екстраординарних ситуацій, а по кредиту - їх списання на зведений рахунок фінансових результатів.

Для обліку і узагальнення інформації про фінансові результати діяльності підприємства використовується рахунок "Зведений рахунок фінансових результатів". Це активно-пасивний рахунок, по кредиту якого відображаються суми отриманих доходів, а по дебету - суми здійснених витрат. За умови перевищення суми доходів (оборот по кредиту) над сумою витрат (оборот по дебету) фінансовий результат діяльності компанії буде характеризувати прибуток. І навпаки, якщо сума обороту по дебету (витрати) перевищуватиме суму обороту по кредиту (доходи), то фінансовий результат діяльності компанії характеризуватиме збиток.

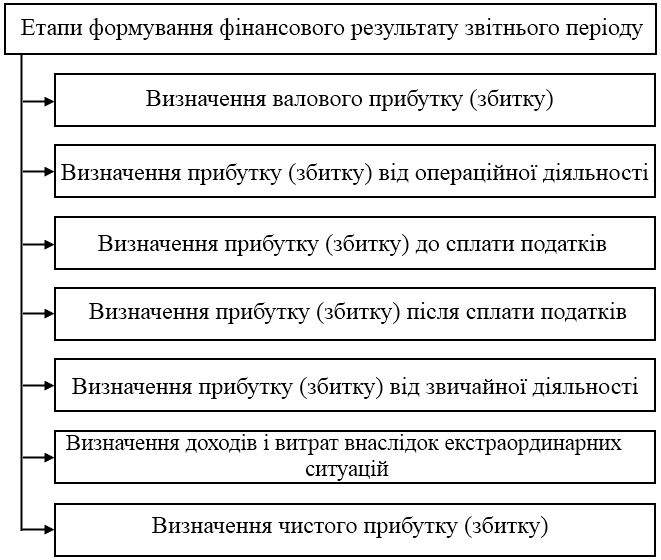

Порядок формування фінансового результату наведено на мал. 1.1.

Мал. 1.1. Порядок формування фінансового результату*

Примітка: * Джерело: Губачова О. М. Облік у зарубіжних країнах: Навч. посібник. - К.: НМД Укоопосвіта, 1999. - 226 с.

У кінці звітного періоду рахунки доходів і витрат закриваються шляхом списання їх оборотів на рахунок "Зведений рахунок фінансових результатів" [7].

5. Формування звітності підприємства (фінансової, податкової, статистичної)

Звітність підприємства поділяється на фінансову, податкову, статистичну.

Фінансова звітність – бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період [8].

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної правдивої та неупередженої інформації про фінансовий стан підприємства.

Фінансова звітність складається з балансу, звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал і приміток до звітів. Фінансові звіти містять статті, склад і зміст яких визначається відповідними положеннями (стандартами) [9].

Статистична звітність - це офіційна документована державна інформація, яка дає кількісну характеристику масових явищ та процесів, що відбуваються в економічній, соціальній, культурній та інших сферах життя.

Податкова звітність – сукупність дій платника податку по складанню, веденню і поданню документів, які містять інформацію про результати діяльності платника податку, його майновий стан і фіксують процес обчислення податку, а також суму, яка має бути сплачена до бюджету. Податкова звітність складається платником податків самостійно і подається до податкових органів за результатами звітного періоду у встановлені законодавством терміни [8].

ВАТ "Львівський мотозавод" веде фінансову звітність (баланс, звіт про фінансові результати) у відповідності із П(С)БО№1 наказ МФУ №87 від 31.03.1999р, П(С)БО№6 наказ МФУ №137 від 28.05.1999р та П(С)БО№25 "Фінансовий звіт суб'єкта малого підприємництва" наказ МФУ №39 від 25.02.2000р. Фінансова звітність підприємства відображає наростаючим підсумком майнове та фінансове становище, результати господарської діяльності грунтуються на даних синтетичного та аналітичного обліку, які тотожні між собою. Підприємство також здає статистичну та податкову (декларація з податку на прибуток, декларація з ПДВ) звітність.