Сущность и виды рентабельности.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

В настоящее время предприятия применяют следующую систему показателей рентабельности:

♦ рентабельность производства – отношение прибыли к себестоимости (затратам), характеризующее окупаемость затрат и позволяющее планировать цены и прибыль (валовую и от продаж продукции);

♦ рентабельность продукции – отношение прибыли к объему продаж, исчисляемое на базе валовой прибыли, прибыли от продаж продукции, работ, услуг, чистой прибыли, прибыли до налогообложения и позволяющее предприятию контролировать ценовую политику и себестоимость проданных товаров, продукции, работ, услуг;

♦ рентабельность предприятия, капитала (активов) – отношение валовой прибыли или прибыли от продаж товаров, продукции, работ, услуг, чистой прибыли к сумме всех активов предприятия или отдельным их элементам.

Помимо общих показателей рентабельности находят применение и частные:

♦ рентабельность акционерного собственного капитала;

♦ рентабельность материальных активов (внеоборотных и оборотных материальных активов);

♦ рентабельность инвестиционного капитала (собственного капитала и долгосрочных обязательств) и т. д.

В финансовом менеджменте для определения рентабельности часто прибегают и к помощи многофакторных моделей. Например, к так называемой формуле Дюпона, которая определяет зависимость между рентабельностью активов, рентабельностью продукции и оборачиваемостью активов.

Повышение рентабельности возможно за счет:

♦ реструктуризации предприятий;

♦ усовершенствования финансового менеджмента;

♦ снижения себестоимости (использования более дешевых видов сырья, материалов, топлива, сокращение затрат на обслуживание и управление производством т. д.);

♦ увеличения объемов производства и реализации продукции;

♦ подъема эффективности использования производственных ресурсов;

♦ улучшения качества продукции и повышения цен на нее.

Содержание затрат и расходов предприятия.

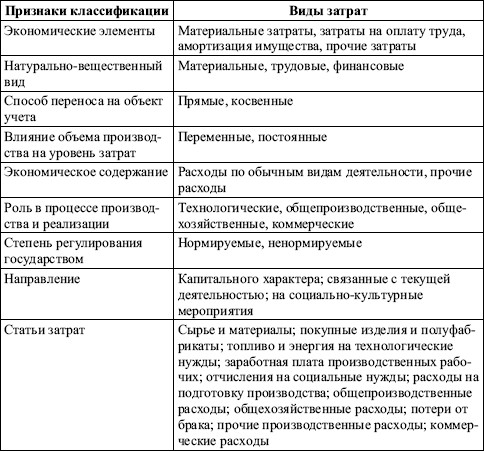

Все затраты предприятия можно классифицировать по различным направлениям в зависимости от того, что положено в основу той или иной классификации. Например, по натурально-вещественному содержанию можно выделить затраты материальные, трудовые, финансовые; по способу распределения – прямые и косвенные (табл. 3.1).

В финансовом планировании весьма значимым является подразделение затрат на постоянные (условно-постоянные) и переменные (условно-переменные).

Необходимость изучения классификации расходов и издержек предприятия вытекает из того факта, что в конечном итоге совокупность затрат оказывает решающее влияние на формирование практически всех финансовых показателей, они являются объектом финансового планирования и контроля со стороны финансовых служб предприятия. Все затраты предприятий условно можно разделить на три основных направления:

♦ затраты капитального характера, т. е. инвестиционные затраты (затраты на воспроизводство основного и увеличение оборотного капитала), в основном связанные с расширением производства и приростом оборотных активов;

♦ затраты, связанные с текущей деятельностью, относимые на себестоимость продукции (затраты на производство и реализацию товаров, продукции, работ, услуг);

♦ затраты на социально-культурные мероприятия.

Таблица 3.1. Общая классификация затрат

Затраты по формированию и воспроизводству основного капитала связаны с созданием, реконструкцией и расширением основных производственных фондов. Увеличение объема производства также требует дополнительных затрат (инвестиций) на формирование запасов товарно-материальных ценностей, заделов незавершенного производства, готовой продукции, т. е. дополнительного авансирования капитала в оборотные активы. Источником финансирования капитальных затрат являются: средства фонда накопления, амортизационные отчисления, кредиты, займы, бюджетные средства, ряд других источников.

Кроме того, к виду затрат относятся: некоторые затраты по улучшение бытовых условий, инвестиционные затраты на непроизводственные нужды. Источником финансирования этих затрат в основном является чистая прибыль предприятий.

Затраты на производство и реализацию продукции (услуг) занимают значительный вес в общей сумме затрат предприятий. Они полностью возмещаются после завершения кругооборота средств за счет выручки от реализации продукции.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 расходами организации признаются уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). При этом с точки зрения бухгалтерского учета не признается расходами организации выбытие активов: в связи с обретением (созданием) внеоборотных активов; вклады в уставные капиталы других организаций; приобретение акций и иных ценных бумаг не с целью перепродажи; в погашение кредита, займа, полученных организацией и т. п., так как эти расходы (выбытия) регулируются другими нормативными документами в области бухгалтерского учета. Классификация расходов предприятия рассматривается следующим образом:

1. расходы по обычным видам деятельности;

2. прочие расходы:

♦ операционные pacxoды;

♦ внереализационные расходы.