— если он сопоставил два образа факта, то принимает решение или об отказе о внесении изменений или о внесении изменений.

могут

возникнуть вопросы, а как могла бы

измениться величина прибыли, если бы

фактически совершенные действия были

бы произведены не в такой, а в иной форме

(например, в такой-то — говорит себе

менеджер). Если он на основе таких

размышлений делает вывод, что другие

действия, которые он считает возможными

для совершения, могли бы принести

больший эффект, т.е. принести еще

большую прибыль, то применительно к

перспективному моменту он планирует

другие действия, совершение которых,

по его убеждению, увеличат прибыль. В

таком случае он ведет поисковый характер

принятия управленческого решения (рис.

28.2) и действительно использует

планирование (в форме прикидки) в

качестве поискового метода принятия

управленческого решения.

Процедура

планирования (планирование как

технологический процесс)

Если

мы рассматриваем планирование как

управленческую функцию (а не как метод

принятия решения), то как же ответить

на вопрос, что же главное в этой процедуре

— процедуре реализации, исполнения

менеджером этой своей функции?

Главное в процедуре исполнения менеджером

этой своей функции — выбрать из всех

возможных самые оптимальные, самые

эффективные, самые результативные

действия. Выбор необходимо осуществить

из тех действий, конечно, которые,

по убеждению менеджера, при условии их

надлежащего исполнения приведут к

получению фиксируемого на стадии

принятия решения результата в его

осязаемой форме. При осуществлении

такого выбора менеджер вынужден обращать

внимание не только на эффективность,

результативность, оптимальность

действий, но и на их осуществимость в

тех условиях, которые свойственны

организации и в рамках которых менеджеру

приходится выполнять свои должностные

обязанности. Кроме этого менеджер не

может не обращать внимание и на

затраты, которые требуется осуществить,

чтобы быть в состоянии совершить

выбираемые действия.

На

выбор, осуществляемый менеджером на

стадии планирования, таким образом,

оказывает воздействие таких факторов,

как:

ожидаемая

результативность или эффективность

рассматриваемого для планирования

действия;

предполагаемые

затраты на совершение действия,

рассматриваемого в качестве возможного

для планирования;

возможность

совершения рассматриваемого действия

в реальном режиме в конкретных условиях,

в рамках которых функционирует и будет

функционировать в предполагаемый

момент совершения действия организация.

Например,

для увеличения прибыльности

функционирования возглавляемой

вами организации, а точнее для увеличения

прибыли с 200 тыс. до 250 тыс. денежных

единиц (это цель, которую вы ставите

перед собой и своей организацией),

вы можете рассмотреть такой вариант:

включить в план (а значит — и возможность

совершения) одно из двух возможных для

вас действий:

или

улучшить качество производимого вами

товара, повысить цену на такой товар

на этом основании, а следовательно,

увеличить нормативную прибыль;

или

увеличить объем производимой и

реализуемой на рынке продукции и,

следовательно, обеспечить рост валовой

прибыли.

Из

этих двух действий для вас предпочтительнее,

конечно, первое действие, поскольку

оно кроме всего прочего обеспечит и

более солидные позиции в будущем. Однако

для того чтобы повысить качество

производимой продукции, необходимо

заменить технологическую линию,

рассуждаете вы. Замена же потребует,

по вашим расчетам, дополнительных

инвестиций в размере 1 млн денежных

единиц. Свободным капиталом в таком

объеме вы не располагаете в

данный

момент, обращение же к источникам

ссудного капитала (банковский кредит)

невыгодно, поскольку кредит придется

получать под 62% годовых. Других, более

дешевых ссудных средств вам по всей

вероятности не удастся найти.

Следовательно, хотя такое действие для

вас и привлекательно, тем не менее вам

приходится отказываться от него.

Второе

действие для вас более реально. Вы

можете увеличить объем производства,

тем более что рынок, по вашей оценке,

способен потребить это дополнительное

количество товара, а расширение объема

сбыта не приведет к падению цены на

поставляемый вами на рынок товар.

Для

увеличения объема производства вам

придется ввести вторую смену в двух

цехах. Введение второй смены для вас,

возможно, и не приведет к непропорциональному

росту затрат. Следовательно, решаете

вы, придется остановиться на втором

действии.

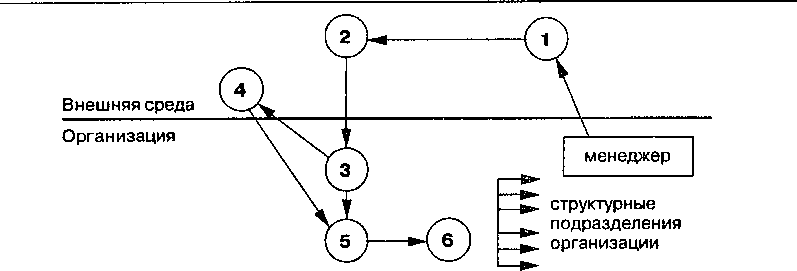

Процедура

планирования, таким образом, предполагает

совершение менеджером как минимум

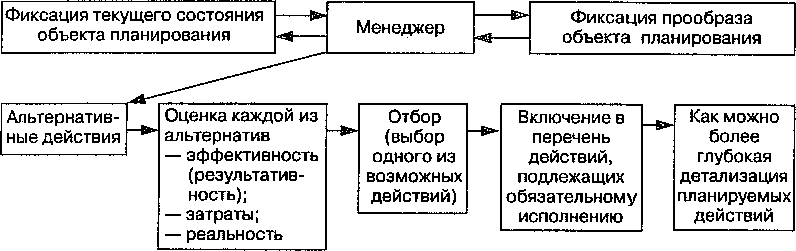

девяти действий (рис. 28.3).

Рис.

28.3. Менеджер: процедура планирования

Условные обозначения:

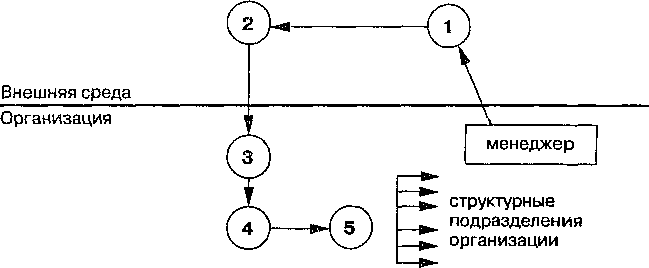

1,2

— менеджер фиксирует и осуществляет

осмысление достигнутого, т.е. анализирует,

за счет чего, каких действий достигнут

фактический результат (текущее состояние

объекта планирования);

3,4

— менеджер фиксирует и осуществляет

осмысление того, что необходимо достичь

в будущем, т.е. выявляет величину

желаемого приращения объекта планирования

в перспективе по сравнению с фактическим

его состоянием;

— менеджер

обдумывает, какие действия (с его точки

зрения) необходимо совершить, чтобы в

реальном режиме можно было получить

требуемое приращение величины объекта

планирования;

— менеджер

осуществляет оценку каждого из

зафиксированных им действий, совершение

каждого из которых, по мнению менеджера,

может привести к получению желаемого

прироста, т.е. он рассматривает ряд

альтернативных действий с точки зрения

их эффективности или результативности,

затрат и реальности их совершения в

текущих и ожидаемых условиях;

— на

основе предпринятого анализа менеджер

осуществляет отбор одного из всех

возможных действий, наиболее

предпочтительного с его точки зрения;

— отобранное

действие включается менеджером в

перечень действий, подлежащих

обязательному исполнению и способных

с точки зрения менеджера обеспечить

в реальном режиме ожидаемое приращение

объекта планирования, такой перечень

действий и представляет собой план;

9

— менеджер каждое включаемое в перечень

(план) действие подвергает как можно

более подробной детализации, т.е.

действие принципиального значения он

разбивает (разлагает) на ряд самостоятельных

действий, так чтобы впоследствии каждое

из таких детализированных действий

можно было бы поручить отдельному

исполнителю, а совокупность действий

разных исполнителей в кооперации

позволила бы получить суммарный

результат, адекватный ожиданию менеджера

от принципиального действия, включаемого

в план. Так, в нашем случае перевод на

двусменный режим работы предполагает

среди прочих мероприятий: набор

дополнительной рабочей силы (отдел

кадров); увеличение поставок сырья в

адрес организации (отдел снабжения);

пересчет затрат на производство

(бухгалтерия) и т.д.

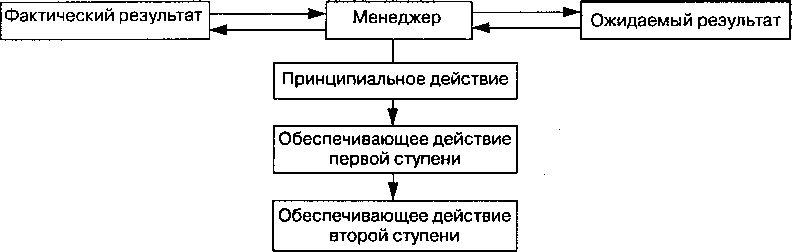

Рис.

28.4. Соподчиненность планируемых действий

(мероприятий)

Именно

это последнее обстоятельство (шаг №

9) свидетельствует о том, что планирование

представляет собой действительно

совокупность изменений (через

избираемые менеджером действия) по

перестройке внутриорганизацион- ного

механизма, ориентируемого на достижение

новой цели, при необходимости

сохранение внутренней сбалансированности

организации. Раз мы планируем — в

нашем примере — введение двусменного

режима работы (а этот факт выступает в

качестве одного из компонентов

обновляемого внутриорганизаци- онного

механизма), то в целях сохранения

внутренней сбалансированности

организации необходимо вовлечь в

производительный процесс дополнительную

рабочую силу, обеспечить производство

дополнительным сырьем и т.д.

Более

того, процедура планирования исходит

из необходимости выделения одного или

нескольких действий принципиального

характера (выбор которых осуществляется

по схеме, отраженной на рис. 28.3), а эти

действия (или одно действие, как в нашем

примере) разлагаются на ряд соподчиненных

действий, сама технология выбора которых

остается той же, что используется

менеджером при выборе действий

принципиального характера. При этом

технология планирования является

многоступенчатой процедурой (рис.

28.4).

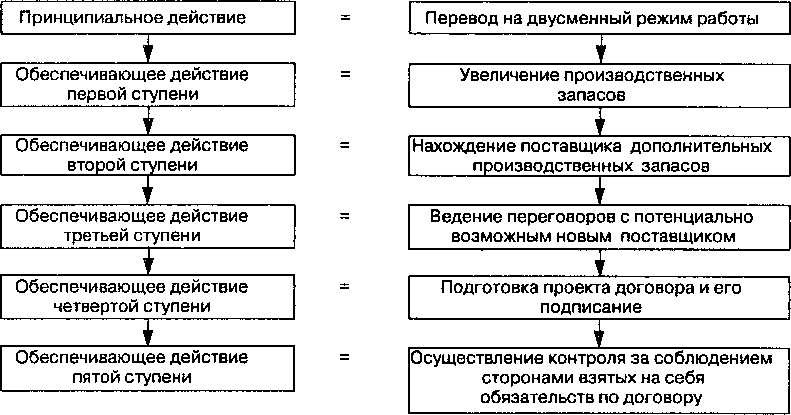

Из

приведенного рис. 28.4 видно, что

принципиальное действие поддерживается

(подкрепляется) обеспечивающим действием

первой ступени, которое,

Рис.

28.6. Схема соподчиненных действий

в

свою очередь, поддерживается обеспечивающим

действием второй ступени — таких

ступеней может быть достаточно много

(рис. 28.5).

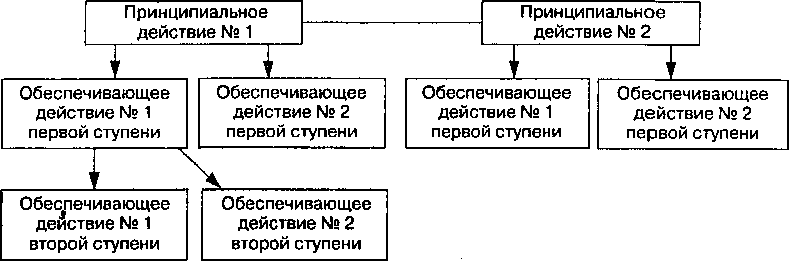

Все

эти действия, и принципиальные, и

обеспечивающие, включаются в перечень

действий, т.е. в план. Однако принципиальных

действий применительно к одной цели

может быть несколько, точно так же может

быть несколько сопутствующих действий

первой ступени, равно как второй и т.д.

ступени (рис. 28.6).

Рис.

28.6 может быть усложнен, что означает:

план может быть достаточно объемным и

менеджер должен быть готов к детализации

всех планируемых действий в целях

снижения риска и повышения степени

организованности при переходе к процессу

достижения целей в их новых формах.

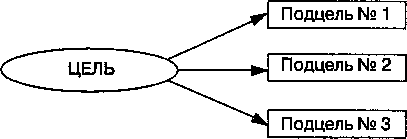

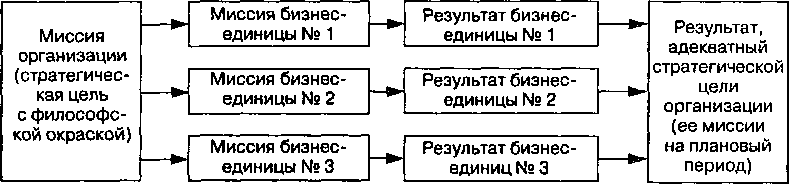

Планирование

как форма структуризации задач

Из

наших рассуждений, предпринятых в

предыдущем разделе, мы заметили, что

планирующая деятельность представляет

собой в то же самое время процедуру

разложения цели, формулируемой менеджером

на стадии принятия управленческого

решения, на подцели, которые практикующими

менеджерами именуются задачами. «Чтобы

реализовать эту цель, произносят часто

менеджеры, — нам необходимо решить

такие-то задачи...» Достижение почти

любой цели в этом смысле есть решение

совокупности задач, формулируемых

также менеджером. Под задачами понимается

конкретный результат промежуточного

характера, т.е. подцель (рис. 28.7).

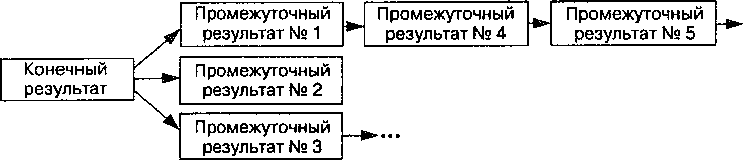

Планированию,

однако, подвергаются не цель и подцели,

а действия, обеспечивающие, по

убеждению менеджера, достижение цели

и подцелей.

Цель

и подцели же выступают в качестве

результатов, которые должны быть

достигнуты или получены в процессе

совершения планируемых действий, что

как раз и характеризует такие действия

как целенаправленные, т.е. строго

ориентированные на получение

результата обычно в заранее фиксируемой

форме

Рис.

28.8. Планирование как форма фиксации

результатов

(качественной

и количественной), если только действия

не носят экспериментального, т.е.

поискового характера. Осуществляя

планирующие действия, менеджер таким

образом фиксирует формы конечного и

промежуточного результата (рис.

28.8).

Планирование

результатов при этом осуществляется

в обратном порядке, нежели процедура

их получения.

Вывод

из такого понимания процедуры планирования

весьма очевиден — осуществляя планирующие

действия, менеджер должен представлять,

на достижение какого конкретного

результата (в какой его количественной

и качественной форме) нацелены или

ориентированы все включаемые им в план

действия (мероприятия).

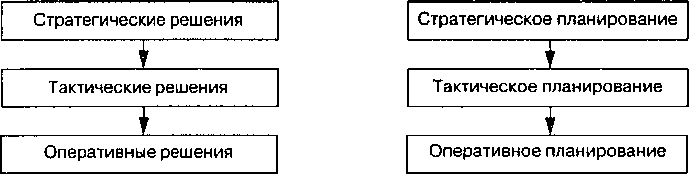

Соподчиненность

планов и действий, обеспечивающих

достижения управленческих целей

^Менеджеру

необходимо различать планирующую

деятельность как функцию управления

и планирование как форму организации

производительного процесса в рамках

возглавляемой им структуры.

Менеджер

осуществляет планирование всякий раз,

когда он принимает какое-либо, пусть

даже самое незначительное, управленческое

решение: раз принял решение, его

необходимо реализовать в реальном

режиме, а чтобы реализовать, необходимо

знать, представлять себе, как должна

проистекать реализация такого

решения, т.е. предварительно (до начала

реализации решения) спланировать

саму процедуру, сам процесс реализации

принятого решения. Такого рода планирующая

деятельность менеджера носит

преимущественно оперативный характер.

Оперативное планирование представляет

собой или прикидку или структурированный

перечень желаемых действий, необходимость

в совершении которых возникает по

причине принятия какого-то решения.

Решение в данном случае также будет

именоваться оперативным решением.

Оперативные решения принимаются

менеджером для конкретизации тактических

решений, которые в свою очередь

детализируют или уточняют стратегические

решения (рис. 28.9).

Планирующая

деятельность менеджера повторяет

структуру решений (рис. 28.10).

Следовательно,

менеджер должен иметь навыки всех этих

трех типов планирования.

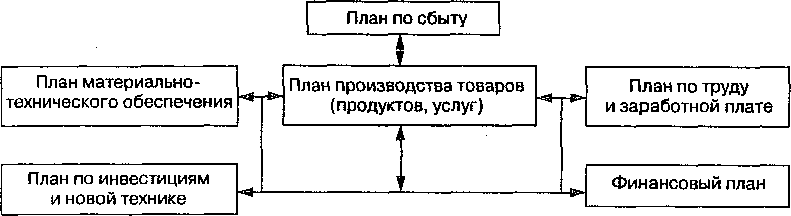

Система

планов, разрабатываемых в пределах

организации — в случае необходимости

или целесообразности — может носить

и характер тематических планов.

Организация может разрабатывать

следующие планы:

по

сбыту;

по

замене основного капитала;

модернизации

производства;

по

работе с персоналом;

по

совершенствованию бухгалтерского

учета и контроля;

финансовый;

текущих

платежей и поступлений и т.д.

Такая

система планирования используется в

организациях, базирующих свою деятельность

по планированию на принципе «снизу

вверх», когда каждое структурное

подразделение и каждая функциональная

служба организации разрабатывают

собственные планы работы.

Однако

такая система планирования предполагает

разработку на их основе единого плана,

который называется в такой ситуации

сводным планом.

Сводный

план предназначается для координирования

действий структурных подразделений,

привнесения сбалансированности в

работу организации, эффективного

распределения и использования ресурсов.

Неумение, неспособность, непонимание

необходимости сведения отдельных

планов в единый (сводный) план выступает

в такой ситуации в качестве признака

непрофессионализма менеджера.

Конкретная

форма и содержание планирующей

деятельности устанавливается самой

организацией на основе сложившихся

традиций или культуры в зависимости

от размера организации, ее отраслевой

принадлежности и т.д.

Обычная

структура плана в его усредненной форме

приведена на рис. 28.11.

Основой

любого плана производительной структуры

выступает план производства товаров,

хотя благополучие организации зависит

от плана (и конечно же его выполнения)

по сбыту производимой продукции.

Для

менеджера, настроенного на неформальное

исполнение своих функций по планированию,

весьма важно выработать свою собственную

логику, используемую им при

осуществлении планирующих функций.

Такая

логика может базироваться на закрепляемых

на уровне сознания взаимосвязях тех

логических посылок, понимание которых

и руководство которы-

ми

в практической деятельности могут —

по убеждению менеджера — привести к

достижению делового успеха на задаваемом

уровне.

Так,

кто-то из менеджеров фиксирует для себя

такую систему взаимосвязей:

для

того чтобы в перспективе получить

большую, чем в истекающем временном

периоде, прибыль, я должен по той же

(неизменной) цене продать больше

товаров,

для

того чтобы больше продать товаров, я

должен их больше произвести,

для

того чтобы произвести товаров больше,

я должен осуществить комплекс

внутренних преобразований, в результате

чего действительно можно будет

произвести больше товаров.

Второй

тип практикующего менеджера может

использовать иную логику размышлений:

ситуация

на рынке складывается весьма благоприятно

для меня и моей организации — можно

продать вот на сколько больше товаров,

чем в истекающем временном периоде,

а

я столько товаров (их большее количество)

могу произвести?

если

я действительно могу произвести большее

количество товаров и при этом

действительно их реализовать, то на

какую прибыль я могу рассчитывать и

при каком уровне цен на эти товары

(...а я закладываю в основу расчетов

реальные цены?),

если

действительно я в своих предположениях

и расчетах прав, то какие внутренние

преобразования я должен осуществить,

чтобы быть в состоянии произвести

большее количество товаров и какие

дополнительные ресурсы для осуществления

таких преобразований мне потребуются?..

Первый

тип менеджеров, логику размышлений

которых мы анализировали, свою планирующую

деятельность начнет с разработки плана

по прибыли, затем он постарается

разработать детальный план по сбыту,

план по производству, план

материально-технического обеспечения,

план по труду и заработной плате,

план по инвестициям и, наконец, финансовый

план.

Второй

же тип менеджеров будет выполнять свои

планирующие функции в иной

последовательности. Вначале он

разработает детальный план по сбыту,

затем — план по прибыли, а после

этого возьмется за разработку тех же

самых планов, что и в случае с первым

типом менеджеров, — план по производству

и т. д.

Такие

разные формы рассуждений практикующих

менеджеров свидетельствуют только

об одном: каждому практику необходимо

на осознанном уровне отработать свои

собственные навыки планирования,

адекватные его логике рас- суждений.

Текущее

или оперативное планирование

Оперативное

или текущее планирование есть то, чем

почти ежедневно занимается менеджер:

раз ему приходится каждый день принимать

множество решений, то и от функции

планирования при этом абстрагироваться

невозможно — каждое принимаемое

решение сопровождается и процедурой

планирования хода его реализации.

Оперативное

планирование чаще всего сопряжено с

необходимостью:

а) мгновенной

реакции менеджера на факт наступления

форс-мажорных обстоятельств*, когда

промедление равнозначно гибели;

* «Force

majeure» —

форс-мажор (франц.).

Под форс-мажором понимаются обстоятельства

непреодолимой силы, те обстоятельства,

которые не могут быть заранее

предусмотрены, предотвращены и устранены

(стихийные бедствия, иногда забастовка).

|

Текущий момент |

Будущий временной период |

Выявление проблемы |

Ср |

|

Возможные действия |

Ф |

|

Предварительный выбор |

|

|

Анализ возможных последствий |

Ф |

|

Окончательный выбор |

|

|

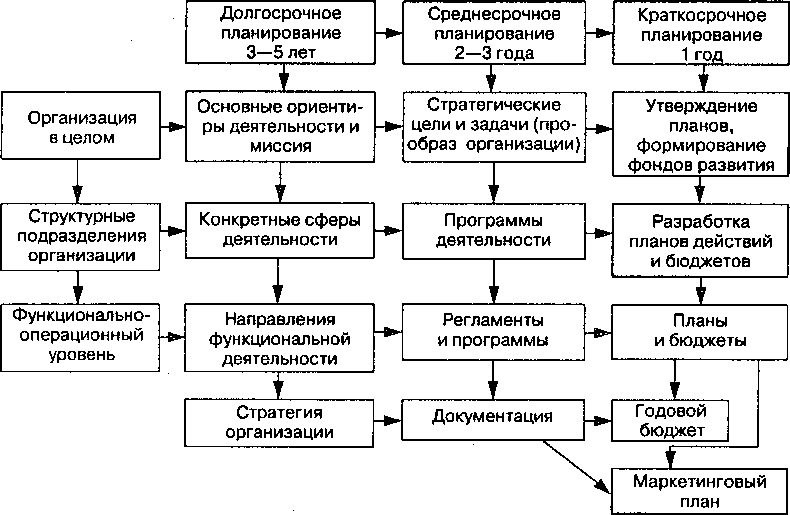

Типы планирования и показатели (объекты) планов |

|||

Стратегическое |

Долгосрочное |

Текущее (оперативное) |

Операционно календарное |

Профильный товар |

Товарный ассортимент |

Перечень и количество производимых товаров |

Подетальный перечень и количество товаров |

Ориентировочные затраты |

Расходы ресурсов Расходы ресурсов по по видам видам и номенклатуре производимых товаров |

Подетальные и поопера- тивные нормативы расходов ресурсов по их видам |

|

*Для

того чтобы внедрить в собственное

сознание содержание таких терминов,

как стратегия и тактика, а также

существующую между ними разницу,

попробуйте осмыслить первоначальное,

идущее еще от древних греков содержание

этих понятий. Под тактикой они понимали

только лишь искусство построения войск

для подготовки и ведения боя. Стратегия

же понималась ими как теория и практика

подготовки вооруженных сил к войне и

ведения войны.

Продолжение табл. 28.1 |

|||

|

Типы планирования |

и показатели (объекты) планов |

|

Стратегическое |

Долгосрочное |

Текущее (оперативное) |

Операционно календарное |

Ориентировочные сроки исполнения по временным периодам производства |

Ориентировочные календарные сроки исполнения по годам |

Точно устанавливаемые сроки исполнения |

Почасовые, суточные, сменные графики исполнения заданий по объему производства |

Укрупненная группировка исполнителей с возможностью их подвижки |

Исполнители и соисполнители по этапам и видам работ |

Конкретные исполнители по этапам и видам работ, по номенклатуре производимой продукции |

Подетальное и кооперационное планирование с фиксацией конкретных исполнителей |

Эффективность проекта, задания, окупаемость, прибыльность |

Прибыль |

Прибыль |

Своевременность, качество и полнота исполнения заданий по операциям, блокам операций |

В

развернутой форме оперативно-календарное

планирование включает: самую подробную

детализацию текущего плана, т.е. разбивку

плана на отдельные рабочие операции

и блоки таких операций;

графики

выполнения операций, выделяемых рабочих

операций и блоков операций, т.е.

количественные и качественные итоги

работ, обязательных к исполнению,

сводятся применительно к конкретным

временным периодам;

графики,

составляемые в расчете на час, смену,

сутки, неделю, декаду, месяц (но не более

того, ибо тогда это будет уже не

оперативно-календарное планирование);

графики

снабжения рабочих мест (каждого рабочего

места) всем требуемым для выполнения

на этом рабочем месте планируемой

рабочей операции, блока рабочих операций

(инструменты, сырье, полуфабрикаты и

т.д.);

график,

который разрабатывается в рамках

оперативно-календарного планирования,

предназначенного для детализации

другого типа рабочих операций —

подачи электроэнергии, других видов

ресурсов, а также операции по

транспортировке (выводу, перемещению)

завершенных продуктов труда, отходов

производства;

план

(график) обеспечения исправной работы

оборудования, приспособлений и

оперативного устранения возникающих

неполадок;

план

организации контроля за: а) ходом

организации производственного процесса,

его ритмичностью; б) качеством исполнения

каждым работником закрепленных за ним

функций; в) качеством продукта труда —

товара, полуфабриката, детали, блока

и т.д.

Оперативно-календарное

планирование с его содержательной

стороны зависит от уровня управления,

ответственного за такое планирование.

При этом действует такой принцип: чем

ближе уровень управления к непосредственному

производителю (исполнителю) рабочих

операций по товару, тем подробнее

выглядит оперативно-календарный план

и, наоборот, чем дальше от такого

исполнителя уровень управления, тем

меньше деталей содержится в нем.

Оперативно-календарный план,

разрабатываемый дирекцией крупной

фирмы будет выглядеть иначе, чем

оперативно-календарный план,

разрабатываемый начальником смены

(табл. 28.2).

Таблица 28.2 Уровень управления и объект оператнвио-калеццарного планирования (фрагментарно, по двум объектам) |

||

Уровень управления |

Объект планирования |

|

|

Объект № 1 (предмет труда) |

Объект М 2 (временной фактор) |

Организация |

Конкретный товар Количество Качество |

Посуточная выработка |

Цеха |

Конкретный товар по сменам Количество Качество |

Посуточная выработка |

Смена |

Распределение заданий по бригадам Количество Качество |

Посменная выработка |

Бригада |

Распределение заданий по работникам Количество Качество Нормативы |

Почасовая или посменная выработка |

Как

видно из приведенного выше рисунка на

уровне бригады разрабатывается

самый подробный план с делением заданий

на самые мелкие дробные части с их

именной адресацией (Иванов делает

то-то, а Петров — то-то...). На уровне же

крупного предприятия высшее управленческое

звено не может разрабатывать план

с такой его детализацией, как это

делается на уровне бригады. Но в рамках

относительно небольших по размерам

предприятий функции такого

детализированного планирования может

выполнять и высшее должностное лицо.

Стратегическое

планирование

В

управлении,

с точки зрения стороннего наблюдателя,

всегда просматривается стратегия

— какая-то ее определенная версия.

Другими словами, любому управленцу в

любом случае свойственна определенная

стратегия. Однако менеджер может

придерживаться такой стратегии на

осознанном уровне, но он может

придерживаться определенной стратегии

и на неосознанном уровне. Фразы типа

«отсутствие стратегического мышления»

— из области недопонимания природы

управленческой деятельности. Другое

дело, что стратегия может носить

ложную или весьма неконкретную

направленность. Эффект же достигается

через рациональность действий, а

рациональность есть совершение

осознанных, направленных на достижение

конкретной цели (или целей) действий.

При ложной или неконкретной направленности

стратегии возможно совершение действий,

которые только в моменты случайного

совпадения могут носить рациональный

характер, поскольку такие действия по

своему содержанию означают подстройку

под существующие условия, тогда как

рациональность действий предполагает

и подстройку под существующие условия,

и изменение самих этих условий.

Неосознанная

стратегия менеджера совпадает с его

должностной обязанностью. Более

того, если менеджер сознательно не

формулирует стратегию, то в его сознании

место такой стратегии занимает

представление о его должностной

обязанности. Под должностной же

обязанностью, как известно, понимается

создание условий для обеспечения

самовыживания организации. По этой

при-

Рис.

28.13. Продвижение организации от текущего

состояния к ее прообразу

чине

стратегическая линия такого менеджера

сводится к обеспечению ежедневного

выживания возглавляемой им организации.

Однако такая стратегическая линия

есть балансирование на грани фола*:

Стабильности,

саморазвитию организации такая линия

поведения менеджера не прибавляет,

организация функционирует очень

неуверенно, осуществить в таких

условиях согласование целей, задач,

принимаемых решений невозможно, а

потому стратегическое планирование

(поскольку отсутствует фиксируемая на

уровне сознания менеджера стратегическая

цель) невозможно.

Возможным

же стратегическое планирование

становится только тогда, когда

сформулирована и осознана стратегическая

цель.

Стратегическая

же цель любой организации — это ее

прообраз во времени, отдаленном в

будущее от момента формулирования

такой цели. Стратегическая цель с этой

точки зрения, это качественное и

количественное описание организации

в будущем. В таких условиях стратегическое

планирование означает осмысление

конкретных путей продвижения организации

от ее текущего состояния к состоянию

такого прообраза (рис. 28.13).

При

таком подходе менеджера к пониманию

стратегического планирования становится

ясным, что:

объектом

стратегического планирования может

быть организация в целом, а не какой-то

ее отдельный фрагмент;

стратегическое

планирование предполагает совершение

менеджером действий аналитического

характера, моделирования (как формы

принятия решения) и проектирования; «J

действия

аналитического характера при

стратегическом планировании означают

фиксацию менеджером текущего состояния

организации с качественной и количественной

точек зрения (ответ на вопрос: «Где мы,

чего достигли?»);

моделирование

как форма принятия решения при

стратегическом планировании сводится

к необходимости фиксации прообраза

организации в будущем, т.е: качественное

и количественное описание желательного

состояния организации (ответ на

вопрос: «Какими мы хотим стать?»);

проектирование

при стратегическом планировании требует

от менеджера выбора действий, совершение

которых в реальном режиме позволяет

осуществить трансформацию организации

из ее текущего состояния в состояние

прообраза (ответ на вопрос: «Как

этого добиться, что конкретно необходимо

сделать для этого?»).

Осуществляя

свои планирующие функции менеджеру

следует, конечно, помнить о том, чтобы

все три типа планирования в его исполнении

носили соподчиненный характер, чтобы

не было противоречий между этими тремя

типами планирования и видами планов.

Если менеджер понимает, что текущая

(оперативная) цель должна соответствовать

тактической цели, которая в свою очередь

не должна противоречить цели

стратегической, то и тактическое пла-

,*Фол

—г грань допустимого от выражения

«Foul

play»

— нечестная игра, нарушение правил

спортивной игры (англ.).![]()

нирование

должно находиться в полном согласии

со стратегическим планом, равно как и

оперативное планирование осуществляется

для подкрепления тактических планов.

Основная

разница между менеджером, базирующим

свою деятельность на осознанной

стратегии, и менеджером, которому

свойственно отсутствие такой осознанности,

сводится к тому, что первый стремится

как можно к более точному прогнозированию

развития окружающей среды и фиксации

роли и места возглавляемой им организации

в такой окружающей среде. Несовпадение

фактического развития внешней среды

с прогнозом вынуждает менеджера

осуществлять коррекцию стратегии

через разработку тактических и

оперативных планов и внесение

требуемых изменений в стратегическую

цель. Тактическое и особенно оперативное

планирование в такой ситуации как бы

отвечает на вопрос, который менеджер

задает себе сам: «А что сегодня я должен

сделать для достижения своей стратегической

цели?» Менеджер же, которому несвойственно

наличие осознанной стратегии, не может

задать себе такого вопроса — вместо

него он может задать себе (и очевидно,

задает) другой вопрос: «Что мне сегодня

необходимо сделать, чтобы организация

выжила?»

Стратегическое

планирование, таким образом, представляет

собой лишь попытку выявить сегодня

(уже сегодня, когда формулируется

стратегическая цель) те тенденции,

которые еще не стали очевидностью, еще

не определяют фактического развития

внешней среды, но которые уже зародились

и которые в перспективе будут определять

развитие такой среды.

Определение,

выявление таких тенденций составляют

только одну сторону стратегического

планирования. Вторая, наиболее важная

для организации, составная ее часть

сводится к выбору конкретной линии

поведения организации в тот момент,

когда эти выявляемые тенденции

действительно будут определять

фактическое развитие окружающей среды

и готовность в нужный момент (без

опережения, но и без опоздания)

действительно перейти на такое

поведение в реальном режиме или

скорректировать планируемую линию

поведения, если выявленные ранее

тенденции претерпевают определенные

модификации к моменту необходимости

изменения линии поведения организации.

Стратегическое

планирование (а точнее, его вторая, как

мы выразились, сторона) касается всего

нескольких факторов, определяющих

функционирование организации.

Объектами такого планирования могут

быть:

форма

взаимодействия организации с внешней

средой в ее конкретизированном виде;

результативность

взаимодействия организации с внешней

средой;

цель

взаимодействия организации с внешней

средой.

Форма

взаимодействия организации с внешней

средой — это поставка организацией

во внешнюю среду результата ее

производительной деятельности —

товара, продукта, услуги. Стратегия

организации (с этой точки зрения)

сводится к фиксации точного профиля

организации и качественных характеристик

результата такой фиксируемой профилизации.

Другими словами, осуществляя

стратегическое планирование, менеджер

пытается ответить на два основных

вопроса:

Какой

конкретный товар или какую конкретную

его модификацию следует производить,

учитывая те тенденции, которые зарождаются

во внешней среде и которые поддаются

фиксации со стороны менеджера?

Какими

конкретными качественными характеристиками

и потребительскими свойствами должен

обладать этот товар или его модификация?

Сама

постановка этих вопросов достаточно

проста, но весьма непросто найти на

них конкретные ответы. Поиск ответов

зависит от типа конкурентной стратегии,

которую избирает для себя организация.

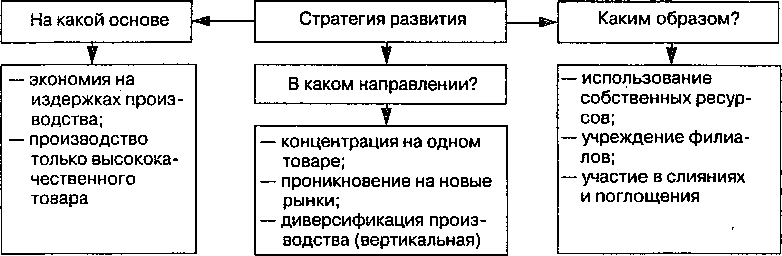

Если выбор падает на стратегию

преследования конкурента, то основной

задачей стратегического планирования

выступает нацеленность на предугадывание

возможных действий конкурента по

отношению к производимому им товару.

Если мы, например, знаем, что конкурент

улучшает качество товара или его

потребительские свойства, то мы также

должны поставить перед собой такую

цель, иначе наш товар в будущем будут

приобретать с меньшей охотой, чем

сегодня. Если же мы придерживаемся

(или стремимся перейти к ее реализации)

стратегии опережения конкурента, то

стратегическое планирование будет

базироваться на поиске способов

того, как еще можно улучшить производимый

нами товар или какой новый для рынка

товар мы можем производить. Например,

все ведущие автомобильные компании

мира (за исключением наших) придерживаются

именно такой стратегии, осуществляя

почти каждые два года поставки на рынок

новых модификаций*.

Неспособность

менеджера определить эффективную форму

взаимодействия возглавляемой им

организации с внешней средой выступает

в качестве первейшего признака его

профессиональной непригодности.

Фиксируемая таким менеджером форма

взаимодействия может быть ошибочной

или даже нелепой до смешного, особенно

в условиях наших российских реалий.

Ошибочной

была форма взаимодействия на них крупных

российских банков в период до 17 августа

1998 г., когда они основную ставку делали

не на профильный банковский продукт,

а на спекулятивные сделки с ГКО и отчасти

на работу с бюджетными средствами.

Смешной

до нелепого выглядит фиксирование

Московским автозаводом имени Ленинского

комсомола формы взаимодействия с

внешней средой, когда ставка делается

на попытку создать некий монстр —

автомобиль, собираемый из компонентов,

производимых разными мировыми

автогигантами. Перспективы у такой

фирмы взаимодействия с внешней средой

конечно же никакой нет.

Результативность

взаимодействия организации с внешней

средой проявляется в одной из двух

возможных форм или их комбинации —

можно стремиться к: а) максимизации

прибыли; б) максимизации доли на рынке,

выражаемой в объеме продаж организации

и доле организации в общем объеме продаж

аналогичного или подобного товара;

в) совмещению того и другого результата

одновременно.

Стратегическое

планирование в таком случае или с этой

точки зрения будет нацелено на достижение

желаемого для организации результата

за счет конкретных действий (увеличения

объема производства и реализации,

снижения цены, может быть, за счет

снижения издержек или нормативной

прибыли, освоения новых рынков,

активизации рекламной деятельности

и т.д.).

Цель

взаимодействия организации с внешней

средой есть совершение обменной

операции. Обмену, естественно, подлежит

результат производительной деятельности

организации, т.е. производимый ею товар,

продукт, услуга. При этом организация

конечно же стремится к максимизации

эффекта от соверше

*Хотя

на самом деле, видимо, они используют

комбинированную стратегию — и поисковую,

и преследования конкурента, ибо стараются

перенять друг у друга все то принципиально

новое, что появляется в отрасли и что

ценится потребителем.

ния

такой обменной операции. Показатель

эффективности всегда выражается в

денежной форме, поэтому цель планируется

всегда в денежных единицах*.

При

стратегическом планировании с точки

зрения цели взаимодействия с внешней

средой речь идет о фиксации желательного

уровня доходности или прибыльности

функционирования организации в будущем

с учетом выявляемых тенденций.

Все

эти аспекты, являющиеся объектами

стратегического планирования, тесно

взаимосвязаны между собой, и действия,

планируемые для их реализации, должны

носить сбалансированный или соподчиненный

характер.

Необходимость

целеполагания

при

осуществлении планирующей деятельности

Любой

тип планирования всегда преследует

конкретную цель. Цель любого планирования

обеспечить ритмичное и сбалансированное

продвижение организации во времени,

ориентированном на перспективу.

Ритмичность

и сбалансированность представляют в

этом случае — в их общем виде —

органичное содержание триединого

фактора:

результат;

затраты;

эффект.

В

зависимости от типа планирования

осуществляется большая или меньшая

детализация каждого компонента такого

триединого фактора. Однако поскольку

этот триединый фактор рассматривается

при планировании не в статике, а в

динамике да еще и с направленностью в

будущее, то планирующая деятельность

вынужденно усложняется через постановку

таких вопросов и нахождение ответов

на них, как:

Что

есть будущее?

Как

изменится ситуация в будущем?

Что

нам делать в условиях наступления

изменений?

Что

было бы лучше сделать? и т.д.

Более

того, с абсолютной точностью непредсказуемо

не только будущее, непредсказуемы и

действия конкурентов как в самом

ближайшем (уже завтра), так и в отдаленном

будущем. Поэтому все это, естественно,

усложняет процедуру планирования,

хотя именно планирование и позволяет

очертить путь продвижения организации

в будущее и ее последующее развитие.

КЛЮЧЕВЫЕ

ПОНЯТИЯ И ТЕРМИНЫ ПО ТЕМЕ

*Даже

при совершении бартерной операции

исчисление проводится через фиксацию

цен на подлежащие обмену товары, а

потому эффект выражается также в

денежной форме. «Я, например, произвел

обмен кирпича на шифер. На производство

кирпича я потратил 100 денежных единиц,

а на покупку шифера мне бы пришлось

потратить 140 денежных единиц. Следовательно,

эффект сделки — 40 денежных единиц, хотя

реальных денег у

меня нет».ПланПланирующая

деятельность Функция планирования

Рабочая операция по планированию

Плановое задание Оперативное планированиеТекущее

планирование Стратегическое планирование

Тактическое планирование Долгосрочное

планирование Среднесрочное планирование

Краткосрочное планирование Система

планов Соподчиненность планов

Взаимозависимость планов

Фирма

«Оксидентал»

г.

Москва

ПЛАН

по

сбыту продукции на 2000 год

Месяц Число

Профилиру- Резервный

рабочих

дней ющий

товар товар

Январь г_

Февраль

Марь *

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

,

Декабрь '

|

500 |

Амурбумпром |

Февраль |

200 |

Балабановская спичечная фабрика |

Март |

450 |

Кондопожский бумажный завод |

Апрель |

650 |

Амурбумпром |

Май |

550 |

Балабановская спичечная фабрика |

Июнь |

400 |

Кондопожский бумажный завод |

Июль |

500 |

Амурбумпром |

Август |

450 |

Балабановская спичечная фабрика |

Сентябрь |

550 |

Кондопожский бумажный завод |

Октябрь |

200 |

Амурбумпром |

Ноябрь |

100 |

Балабановская спичечная фабрика |

Декабрь |

150 |

Кондопожский бумажный завод |

Фирма

«Оксидентал»

г.

Москва

ПЛАН

по

производству на 2000 год |

Форми |

Сбыт на |

ство прямым |

руемый |

основе |

договорам |

резерв |

поиско |

|

|

вого |

|

|

метода |

Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

Итого

Итбго

Рекомендации

по выполнению задания:

рд

_

Число дней _ Число суббот, воскресе- в

месяце ний и праздничных дней

ДОПОЛНИТЕЛЬНАЯ

ЛИТЕРАТУРА, РЕКОМЕНДУЕМАЯ ПО ТЕМЕ

В

плане по сбыту приведена графа «Число

рабочихдней». Планирование целесообразно

начинать действительно с определения

числа рабочихдней (ДП) по схеме:Выявление

числа рабочихдней необходимо для

того, чтобы определить, сколько товаров

будет произведено в каждом месяце,

для чего дневную норму производства

(в товарных единицах) умножали на число

рабочихдней в месяце.

В

плане по сбыту содержится графа

«Профилирующий товар», но присутствует

и другая графа — «Резервный товар».

Речь идет вот о чем: первоначально

готовится вариант плана по сбыту с

опорой только на профильный товар, без

учета резервного товара. Позже, когда

разработка плана по производству

покажет, что производимый товар в

таком-то месяце, в таком его количестве

невозможно реализовать из-за отсутствия

(как полагает плановик на стадии

планирования) рынка сбыта, то

осуществляется возврат к плану по

сбыту. При этом корректируется показатель

сбыта профильного товара и

задействуется графа «Резервный товар».

Речь, по существу, идет о том, что в том

месяце, когда —■ как становится

ясно на основе прогноза — сбыть весь

производимый товар и товарные остатки

на складе невозможно, а сохранять

ритмичность производства необходимо,

то часть работников будет переведена

на производство резервного товара.Резервный

— это товар, возможный для производства

в рамках данной организации, а также

возможный для его реализации, но

недостаточно выгодный для производства

данной организацией по сравнению с

профильным товаром.В

случае возникновения трудностей со

сбытом речь ведь действительно может

идти об увольнении части работников и

сокращении объема производства или

же об отправке в вынужденный отпуск

части рабочего коллектива. Но ведь

менеджер не может то увольнять, то

принимать на работу людей. Его цель

— ритмичный характер производительного

процесса, что и позволяет соблюсти

наличие резервного товара.

В

плане по производству графа «В

формулируемый резерв» означает

складирование: на складе концентрируются

готовые товары, произведенные, но

не реализованные. Складские запасы

— мера вынужденная , поскольку

замедляет движение оборотных средств,

а при невозможностиреализации

— «омертвляет» часть капитала (и

основного, и оборотного). С этой точки

зрения складирование нежелательно.

Однако в некоторых случаях складирование

осуществляется сознательно: если мы

планируем, скажем, в марте реализовать

500 товарных единиц (и это согласуется

с планом по производству), то никто

не может исключить того, что найдется

покупатель, желающий приобрести не

500, а 550 товарных единиц. В этом случае

50 товаров будет направлено в его

адрес (в добавление к 500 запланированным)

как раз из созданного резерва.Однако

складские помещения всегда ограниченны

по вместимости. Исходите (условно) из

того, что на складе одновременно

можно разместить не более 700 товарных

единиц.Напоминаем,

что существует основное (с этой точки

зрения) управленческое правило:

помимо формирования товарного резерва

складирование, с точки зрения менеджера,

есть процесс

формирования требуемых (для

исполнения условий договора) размеров

товарных партий.

Графа

плана по производству «Сбыт на основе

поискового метода» означает задания

сбытовикам (отделу сбыта) на заключение

разовых договоров поставки через

поиск покупателей.Сбыт

на основе поискового метода при

разработке плана по производству

базируется также на нормировании:

больше, чем какое-то определенное

количество, отдел сбыта реализовать

при любом напряжении не может. Такие

нормы базируются на накопленной

практике, хотя такой принцип

нормирования не исключает поиска

резервов или даже освоения новых

рынков.Используйте

при выполнении задания норматив сбыта

на уровне 500 товарных единиц в месяц

(не больше).Ансофф

И.

Стратегическое управление. - М., 1989.

— С. 5—19, 54—78.Вейлл

Питер.

Искусство менеджмента. -М., 1993.-С. 209-221.Друкер

Питер.

Эффективное управление. — М., 1998. —

С. 165—240.Карлоф

Б.

Деловая стратегия. — М., 1991.-С. 144-157.Татеиси

Кадзума.

Вечный дух предпринимательства. —

М., 1990. — С. 131—207.

TFMA

99

ОСОБЕННОСТИ

СТРАТЕГИЧЕСКОГО

и о ^ ж

ПЛАНИРОВАНИЯ И СТРАТЕГИЧЕСКОГО

УПРАВЛЕНИЯ

Содержание

стратегического планирования

♦

Уровни и процесс стратегического

планирования

ф

Процедура стратегического

планирования: поэтапный

анализ ♦ Этап

первый: стратегическая ориентация и

миссия организации ♦ Философия

организации

(необходимое дополнение) ♦ Миссия

организации ф

Комбинированный метод

анализа среды ♦ Этап второй: миссия

стратегических бизнес-единиц (структурных

подразделений организации) ♦ Элементы

стратегического планирования ♦ Этап

третий: формулирование стратегических

целей деятельности и методов их

достижения ♦ Стратегия развития ♦

Этап четвертый: разработка функциональных

и операционных стратегий ♦ Этап пятый:

формирование приоритетов ♦ Этап шестой:

формирование целевых программ и их

оценка ♦ Этап седьмой: функциональные

требования и затраты ♦ Этап восьмой:

формирование и принятие долгосрочных

программ. Этап девятый: планы мероприятий,

их формирование и бюджет « Этап десятый:

от плана мероприятий к фиксации

функциональных обязанностей и затрат

♦ Этап одиннадцатый:

утверждение

плана и бюджета ♦ Планирующий центр

организации

Содержание

стратегического планирования

Все

три аспекта, связанные с функционированием

организации, можно рассматривать в

качестве действительных объектов

стратегического планирования только

при одном условии — если менеджер может

спрогнозировать развитие внешней

среды. О самой методике изучения и

прогнозирования внешней среды речь

шла в соответствующих разделах и темах.

Остается сделать только одно важное

добавление в связи с рассматриваемой

проблемой, т.е. с проблемой стратегического

планирования.

Внешняя

среда, как известно, может характеризоваться

известной стабильностью и явной

предсказуемостью или же их отсутствием.

Однако даже нестабильность и неявная

предсказуемость развития внешней среды

не означает невозможность

стратегического планирования. Ссылки

на эти обстоятельства есть не что иное,

как опять же проявление непрофессионализма

или крайне низкого профессионального

уровня менеджера, ответственного за

стратегическое планирование. Спору

нет, конечно, в условиях нестабильной,

мало предсказуемой деловой среды

осуществлять функции стратегического

планирования сложнее, чем в условиях

стабильности и предсказуемости. Тем

не менее делать вывод о невозможности

стратегического планирования в условиях

нестабильности деловой и общей внешней

среды и неверно, и нецелесообразно, и

беспочвенно. Еще раз подчеркнем,

стратегия свойственна любой «живой»

организации, только применительно к

некоторым из них она носит неосознанный

менеджером характер. Осознанный же

характер стратегии представляет собой

формирование прообраза организации в

будущей картине окружающего мира. При

этом прообраз организации может

быть вписан в этот будущий мир только

при условии, что картина такого мира

конкретно формируется в сознании

менеджера. Формирование этой картины

есть процедура моделирования: при

обращении к стратегическому планированию

(на этапе, предшествующем формулированию

стратегической цели) менеджер вынужден

создавать модель окружающего организацию

мира, и только на фоне такой модели с

ее конкретными (и качественными, и

количественными) характеристиками он

в состоянии смоделировать

Объект планирования |

Описание объекта |

Объект планирования |

Описание объекта |

Внешняя среда |

Общее описание будущей картины внешней среды |

Форма взаимодействия с внешней средой |

Описание будущего товара, продукта, услуги |

Конкурентная среда |

Описание будущей конкурентной среды, фиксация конкурентов и их стратегий |

Результативность взаимодействия с внешней средой |

Фиксация прибыльности или доли на рынке как целевого устремления |

Рыночная среда |

Прогнозирование Цель взаимодействия Фиксация будущей спроса на будущий с внешней средой нормы или массы товар, продукт, услугу, прибыли фиксация будущей |

||

|

цены |

|

|

При

стратегическом планировании менеджер

исповедует особую, можно сказать,

специфическую, индивидуальную идеологию,

основные компоненты которой сводятся

к осознанию:

а) целостности

возглавляемой им производительной

структуры, т.е. организации,

возглавляемой и управляемой единым

центром;

б) выделения

бизнес-единиц в рамках организации,

каждая из которых специализируется

на производстве отдельного полуфабриката,

товара, продукта, услуги;

в) необходимости

осознанного формулирования миссии

организации, возглавляемой менеджером;

г) формулирования

миссий бизнес-единиц;

д) способности

менеджера сформулировать стратегическую

цель организации;

е) умения

разложить стратегическую цель на задачи

подразделений;

ж) умения

менеджера выбрать адекватные целям и

задачам методы их достижения;

з) способности

менеджера разработать и осуществить

экспертную оценку целевых программ,

направленных на изменение или

совершенствование деятельности

организации и взаимоувязанных с теми

стратегиями и целями, которые

определены для подразделений организации;

и) умения

готовить и оценивать бюджет организации.

Уровни

и процесс стратегического планирования

Довольно

часто, особенно в текущих российских

условиях, стратегическое планирование

есть не что иное, как составление

годового бюджета.

Стратегическое

планирование представляет собой

управленческий процесс поддержания

менеджером соответствия между целями

организации и имеющимися в его

распоряжении ресурсами в условиях

постоянно меняющейся рыночной

ситуации, а также системы государственного

регулирования экономических

процессов.

Цель

стратегического планирования — внедрять

и развивать новые или эффективно

корректировать традиционные направления

деятельности организации, новые

товары, продукты, услуги или их модификации

таким образом, чтобы все это вело к

увеличению доходности (прибыльности),

упрочнению положения организации на

соответствующем товарном рынке, а также

росту рыночной стоимости самой

организации.

В

большинстве российских организаций в

текущий момент менеджеры имеют

довольно смутное представление об

основах стратегического планирования,

у них весьма слабо развиты навыки выбора

ключевых направлений деятельности.

Вас это ведет к несогласованности в

действиях руководства, отсутствию

ясной концепции и четко сформулированного

прообраза своей организации.

Что

же необходимо иметь в виду менеджеру,

использующему принцип стратегического

планирования?

Стратегическое

планирование исходит из необходимости

выделения в рамках организации трех

иерархических уровней или трех

компонентов формального процесса

планирования.

Уровень

организации в целом.

На уровне организации разрабатывается

прообраз организации в целом на

видимую перспективу, в соответствии с

которым в будущем будет осуществляться

общее руководство организацией,

определяться основные направления ее

деятельности, ее организационная

структура, а также будут распределяться

ресурсы.

Уровень

структурных подразделений.

На уровне подразделений реализуются

так называемые стержневые стратегии,

являющиеся частью общей стратегии

организации и нацеленные на создание

определенного конкурентного преимущества,

способного сохраняться длительное

время. Такие стержневые стратегии

разрабатываются отдельно для каждого

структурного подразделения в рамках

единого для организации стратегического

плана.

При

разработке стержневых стратегий в

целях создания действительных

конкурентных преимуществ обычно

определяются: -

целевые

группы воздействия и их потребности

(для кого производить и действительно

ли они нуждаются именно в предполагаемом

нами товаре, продукте, услуге?);

набор

товаров, продуктов, услуг, которые на

самом деле будут отвечать потребностям

таких целевых групп воздействия,

качественные и количественные

характеристики такого набора;

географический охват; ключевые факторы

успеха; цели бизнеса;

средства

измерения таких целей.

Функционально-операционный

уровень.

На этом уровне разрабатываются

стратегии, которые консолидируют

функциональные и/или операционные

требования, предъявляемые к

взаимосвязанным между собой подразделениям

организации. Посредством этого

уровня планирования обеспечивается

внутренняя сбалансированность

производительного процесса и внутренняя

согласованность и соподчиненность

стержневых стратегических подразделений.

Процесс

стратегического планирования охватывает

все три уровня, о которых шла речь

выше (рис. 29.1).

Алгоритм*

процесса стратегического планирования

отражен на рис. 29.2. Приведенная модель

алгоритма показывает, что движущей

силой стратегии выступают стратегические

цели, которые на протяжении всего

периода хотя и могут корректироваться,

но отличаются большим постоянством

(это этапы 1-й

Рис.

29.1. Процесс стратегического планирования

* «Algorithm»

—

по латинской форме имени среднеазиатского

математика аль-Хорезми (лат.).

Под

алгоритмом понимается система операций,

применяемых по строго определенным

правилам, которая после последовательного

их выполнения приводит к решению

поставленной задачи.

|

Инструмент планирования |

|||

Уровни планирования |

Стратегические цели |

Методы реализации |

Программы |

Бюджеты |

Организация |

|

Р- |

\ ^ |

, Р |

Структурное подразделение |

© |

V |

V |

(ш) |

Функциональная деятельность |

(з) |

I |

(в) |

(vj) |

Рис.

29.2. Алгоритм процесса стратегического

планирования

и

2-й моделей). Задачи же этапов 3—11 могут

и должны пересматриваться, уточняться,

дополняться ежегодно по мере наступления

или накопления изменений.

Реализация

стратегии предполагает активное участие

руководителей всех уровней (1, 5, 8, 11 —

с одной стороны и 2, 3, 6, 9 — с другой),

кроме того, предварительную согласованность

целей, задач, методов и программ, а также

бюджетов между ними и функциональными

службами (этапы 4, 7, 10).

Процедура

стратегического планирования: поэтапный

анализ

Настоящий

раздел представляет собой попытку

проследить действия менеджера в их

определенной очередности (и с точки

зрения их содержания) при обращении к

стратегическому планированию. Анализ

будет представлять собой подробные

комментарии алгоритма процесса

стратегического планирования (см. рис.

29.2).

Этап

первый: стратегическая ориентация и

миссия организации

На

этом этапе формулируется система

основных руководящих принципов и

подходов, которые определяют выработку

всех остальных стратегических действий

на всех управленческих уровнях.

Формулируя такую систему принципов и

подходов, менеджер осуществляет

следующие действия:

фиксирует

текущую и будущую товарную политику

(т.е. тот товар, продукт, услугу, которые

производятся организацией в момент

планирования, и те, которые должны

будут производиться в будущем);

выявляет

товарные рынки, регионы, области и сферы

деятельности, на которых организация:

а) уже добилась устойчивых конкурентных

преимуществ; б) должна укрепить такие

позиции, хотя она там и представлена

через свою продукцию; в) планирует

определенные действия для постепенного

проникновения и завоевания каких-то

позиций (новые рынки, новые сферы

деятельности, то, чего пока у организации

еще нет, но она должна будет это иметь);

определяет

последовательность реализации намеченных

стратегических целей, формулируемых

(как мы заметили выше) через товар и

рынки, а также сферы деятельности,

фиксация такой последовательности

осуществляется как для наилучшего

использования имеющихся возможностей,

так и для защиты организации от возможных

опасностей и рисков.

При

совершении подобных действий менеджер

исходит из необходимости сегментации

рынка: выявляемые им характеристики и

потребности отдельных сегментов

рынка служат в качестве важнейших

отправных точек для сегментации

деятельности организации по ее отдельным

направлениям и функциональным

подразделениям (такое-то подразделение

должно быть нацелено на такой-то сегмент

рынка, это подразделение должно

ориентироваться и эффективно

подстраиваться под требования и

изменения такого- то сегмента...).

Кроме

того, на этом этапе менеджер определяет

ключевые сферы ответственности

подразделений, от которых напрямую

зависит реализация стратегических

целей. Распределение и четкое закрепление

сфер ответственности среди руководителей

нацелены на эффективное использование

необходимых ресурсов исключительно

для выполнения поставленных стратегических

целей и задач, на эффективную мобилизацию

всех имеющихся возможностей через

стимулирование таких центров

ответственности к самостоятельному

поиску и инициативе в пределах

формулируемой стратегии. Менеджер при

этом может выделить центры стратегического

хозяйствования — те центры, в рамках

которых реализуется стратегия, те

центры, от деятельности которых во

многом зависит и будущее организации

и выполнение стратегии. Так, при

стратегической ориентации на новую

модификацию товара все основные усилия,

внимание и ресурсы будут нацелены на

подразделения, от которых зависит

возможность перехода организации на

производство этой модификации. Эти

подразделения и будут именоваться

центрами стратегического хозяйствования.

Стратегия

организации, разрабатываемая менеджером,

не может сработать, если нет ее

философского обоснования, т.е. если не

зафиксирована и не распространена

среди всех работников организации (не

только среди управленческого

персонала) философия организации.

Философия

организации есть представление о

предназначении, смысле существования

организации, ее роли в целостной системе

общественных отношений и общественной

жизни в целом.

В то же самое время философия организации

отражает (или формулирует) ценности,

верования, принципы, убеждения, в

соответствии с которыми организация

осуществляет или собирается осуществлять

свою деятельность. Философия призвана

дать осознание отличия организации от

всех подобных ей структурных образований.

Обычно

философия организации включает фиксацию

таких компонентов, лежащих в основе ее

деятельности, как:

взаимоотношения

организации и заинтересованных в ее

деятельности лиц, т.е. клиентов,

покупателей, потребителей, партнеров,

а также акционеров, сотрудников

организации;

с

одной стороны, взаимоотношения

организации с местным сообществом, а

также с обществом в целом, с другой —

под этим аспектом понимается

взаимоотношение организации и среды

ее обитания (организация нацеливается

на улучшение среды обитания или

относится индифферентно к этой проблеме

для многих организаций, особенно

это касается экологических аспектов

среды обитания);

определение

общих целей, касающихся ориентиров

деятельности организации в отношении

темпов роста (через объем производства,

долю на рынке), прибыльности, рентабельности

и других показателей;

выбор

основных направлений корпоративной

(т.е. внутренней) политики, касающихся

стиля управления, управления персоналом,

постановки маркетинговой работы,

применения информационных технологий

и т.д.;

формирование

корпоративных ценностей: этики, принципов

взаимоотношений, правил и норм

поведения, процедур урегулирования

конфликтов и т.д.

Эти

пять перечисленных нами аспектов в

совокупности и в приложении к периоду

стратегического планирования формируют

миссию организации. Миссия выступает

в качестве средства конкретизации

исповедуемой организацией философии.

Философия

организации часто оформляется как

кредо организации в виде документа,

посредством которого осуществляется

популяризация сформулированной

организацией собственной философии.

Философия,

или кредо, организации может быть

сформулировано не только применительно

к крупным производительным структурам,

но и к малым предприятиям. Так, владелец

одной из небольших пекарен использует

формулировку философии (или кредо),

согласно которой пекарня должна:

постоянно

производить самые лучшие в округе сорта

хлеба и хлебобулочных изделий с учетом

всех появляющихся в отрасли инноваций

и с учетом индивидуальных интересов

и пожеланий покупателей;

сформировать

круг постоянных покупателей и

ориентироваться на их запросы вплоть

до выполнения индивидуальных пожеланий

и заказов;

делать

все возможное и зависящее от нее, чтобы

в традиционном для нее районе не

появилось новой пекарни, которая могла

бы перетянуть на свою сторону хотя бы.

часть постоянных покупателей;

использовать

все имеющиеся в ее распоряжении средства

для удержания традиционных покупателей

и привлечения новых клиентов.

Философия,

или кредо, организации понимаются и

воспринимаются как миссия* организации

в широком значении этого термина.

Стратегия

и стратегический план организации

базируются именно на такой миссии —

ее содержание выступает как отправные

точки для процедуры стратегического

планирования.

философия

организации (необходимое дополнение)

Философия

организации есть долгосрочная установка,

обычно разрабатываемая высшим

управленческим звеном организации.

Философию организации именуют ее

миссией в широком толковании (в отличие

от миссии в узком или конкретном

изложении или стратегической миссии,

т.е. рассчитанной на период действия

стратегического плана).

Философия

организации базируется на ответах, к

которым приходит высший менеджер

организации, отвечает на такие вопросы:

Как

строятся отношения организации со

всеми связанными с ее деятельностью

лицами — акционерами, клиентами,

партнерами, персоналом, а также с лицами,

выступающими в качестве представителей

внешней среды, когда ставит перед

собой эти вопросы?

Каковы

роль, место, значение организации с

точки зрения окружающего ее мира, каково

ее назначение и призвание, каковы

отношения с представителями окружающей

среды — представителями органов

государственной (федерального и

местного уровней) власти, представителями

контролирующих органов (включая

налоговую инспекцию и налоговую

полицию), а также теми, кто представляет

влиятельные общественные организации?

*«Missio»

— посылать, поручать (лат.).

Здесь — роль, место.

ФИЛОСОФИЯ

ОРГАНИЗАЦИИ

ОБЩИЕ

ПОСЫЛКИ:

роль

и место организации в общем

производительном процессе;

значимость

организации для окружающего мира;

роль

и место организации в отрасли, на

рынке, в регионе. |

ВЗАИМООТНОШЕНИЯ С ЛИЦАМИ: |

|

— акционеры; |

|

|

— клиенты; |

|

|

— партнеры; |

|

|

— персонал; |

|

|

— представители внешней среды. |

||

|

ОБЩИЕ ЗАДАЧИ ОРГАНИЗАЦИИ: |

|

— рост; |

|

|

— эффективность. |

|

|

СТИЛЬ

РАБОТЫ:

стиль

управления;

организация

производительного процесса;

управление

персоналом;

управление

финансами;

управление

партнерскими связями;

управление

маркетингом;

управление

инновациями.

КОРПОРАТИВНЫЕ

ЦЕННОСТИ:

этика;

принципы

и нормы поведения.

Рис.

29.3. Содержательная структура философии

организации

Как

соотносятся между собой стратегические

цели организации (с одной стороны) и

перспективные направления ее деятельности,

конкретные показатели роста масштабов

деятельности организации и эффективности

ее функционирования, выражаемой через

конкретный показатель (объем

контролируемого капитала, доля на

рынке, норма прибыли, масса прибыли)?

К

чему сводятся основные принципы политики

организации, связанные со стилем

управления, организацией производительного

процесса, управления персоналом,

финансами, партнерскими связями,

маркетинговой и инновационной

деятельностью?

Как

должна выглядеть концепция корпоративных

ценностей, этики взаимоотношений,

принципов и норм поведения сотрудников

организации (рис. 29.3).

Философия

— это общая идеология организации как

сообщества единомышленников, источник

вдохновения, мотивирующая сила для

каждого сотрудника организации в

процессе выполнения им своих должностных

обязанностей.

В

качестве примера философии организации

(ее кредо) приведем пример широко

известной в мире компании «Джонсон и

Джонсон».

Мы

считаем, что несем ответственность

прежде всего перед врачами, медсестрами

и пациентами, матерями и всеми, кто

пользуется нашей продукцией и услугами.

Все, что мы производим, должно быть

высокого качества и удовлетворять

нужды потребителей. Мы должны постоянно

стремиться к сокращению наших расходов,

чтобы предлагать товары по доступным

ценам. Заказы покупателей должны

выполняться аккуратно и точно. Мы должны

предоставить возможность получать

справедливую долю прибыли поставщикам

и распространителям нашей продукции.

Мы

несем ответственность перед нашим

персоналом, перед людьми всего мира,

с которыми нас связывают деловые

отношения. К каждому должен быть нужен

индивидуальный подход. Мы должны уважать

достоинство людей и отдавать должное

их заслугам. Каждый должен быть уверен

в своем рабочем месте. Зарплата должна

адекватно компенсировать затраты

вложенного труда, а условия труда

должны отвечать требованиям безопасности

и порядка. Работники должны чувствовать

себя вправе вносить предложения, а

также выражать недовольство. Мы должны

обеспечить равные возможности всем

при поступлении на работу, а

квалифицированным специалистам —

право продвижения по службе. Мы должны

обеспечить компетентность управляющего

персонала, и все их действия должны

быть справедливыми и безукоризненными

с точки зрения этики.

Мы

ответственны как перед обществом, в

котором мы живем и работаем, так и перед

всем мировым сообществом. Мы должны

быть достойными гражданами

поддерживать

хороших работников, заниматься

благотворительной деятельностью

и выплачивать справедливую долю

налогов. Мы должны способствовать

совершенствованию жизни общества,

здравоохранения и образования. Мы

должны поддерживать в хорошем

состоянии то имущество, которым мы

имеем возможность распоряжаться,

защищая окружающую среду и природные

ресурсы.

Мы

ответственны, наконец, перед держателями

наших акций. Наше дело должно приносить

реальную прибыль. Мы должны внедрять

новые идеи. Серьезное внимание должно

уделяться развитию науки и внедрению

инновационных программ, а за все

ошибки нужно платить. Мы должны закупать

новейшее оборудование, создавать новые

возможности для выпуска товаров высшего

уровня. Мы должны также создавать

резервы на случай неблагоприятного

развития событий. Когда мы

руководствуемся данными принципами,

владельцы акций получают достойное

вознаграждение за вложенный капитал.

Джонсон

и Джонсон

Миссия

организации

Формулируемая

организацией ее миссия есть определение

перечня текущих и перспективных

направлений деятельности, т.е. фокусировка

стратегических целей организации.

Миссия организации базируется на таких

ключевых сторонах ее деятельности,

как:

объем

текущих и новых профильных видов

деятельности;

размер

рынка;

географический

охват;

методы

ведения конкурентной борьбы.

Миссия,

таким образом, есть выделение приоритетов

в стратегии организации, тех

основополагающих принципов и норм

ведения деятельности, которые будут

определять образ организации в

перспективе (табл. 29.2).Наше кредо (перевод с английского)

Миссия организации: структура и содержание |

Таблица 29.2 |

||

Составная миссия |

Факт |

' План |

|

Профиль: товарный ассортимент |

Товар А |

Товар А; товар Б |

|

Рынки, на которых действует организация |

Рынок индивидуальных Рынок индивидуальных потре- потребителей бителей; Рынок корпоративных потребителей |

||

Географический охват |

Москва |

Москва, Московская область; Рязань |

|

Методы ведения конкурентной борьбы |

Использование сложившихся отношений с потребителями |

Использование сложившихся отношений с потребителями; Внедрение новейших технологий производства; Повышение качества товара и его потребительских свойств |

|

Миссия

организации может меняться в связи

с наступившими в ходе реализации

стратегии изменениями или адекватно

изменениям корректироваться.

Комбинированный

метод анализа среды

Основным

методом анализа среды, который широко

применяется на практике, выступает

подход, именуемый методом SWOT*.

Этот

метод нацелен на анализ внешней и

внутренней среды и предназначен для

выявления линий связи между сильными

и слабыми сторонами, свойственными

организации, а также между угрозами

и возможностями для организации.

Метод

базируется на первоначальной фиксации

(в виде перечня) сильных и слабых

сторон, угроз и возможностей, а затем

— выявлении цепочек связи между ними,

которые как раз и используются при

стратегическом планировании, что

фиксируется на так называемой матрице

SWOT

(табл.

27.2).

Таблица

27.3

Матрица

SWOT |

Возможности Угрозы 1. 1. 2. 2. 3. 3. |

Сильные стороны 1. 2. 3. |

Поле силы и возмож- Поле силы и угроз ностей (поле № 2) (поле № 1) |

Слабые стороны 1. 2. 3. |

Поле слабости и возмож- Поле слабости и угроз ностей (поле № 3) (поле № 4) |

♦Аббревиатура

составлена из первых букв английских

слов «сила», «слабость», «возможности»,

«угрозы».

|

Влияние возможностей на организацию |

|||

сильное |

умеренное |

малое |

||

Вероятность использования возможностей |

Высокая |

Поле № 1 |

Поле № 2 |

Поле № 3 |

Средняя |

Поле № 4 |

Поле № 5 |

Поле № 6 |

|

Низкая |

Поле № 7 |

Поле № 8 |

Поле № 9 |

|

Поле

№ 1 на этой матрице предназначено для

регистрации выявляемых в ходе анализа

возможностей, представившихся

организации, использование которых

окажет сильное воздействие на организацию

и результаты ее функционирования в

будущем, а организация свободно может

использовать такую возможность,

поскольку обладает достаточными

ресурсами и достаточной волей.

Поле

№ 7 предназначено для регистрации

подобных возможностей с той разницей,