— действия, направленные на выявление достоверности гипотезы, т.е. верификация

через экспериментальный вариант использования гипотезы на практике;

— одновременно с действием № 7 (или опережая его) менеджер использует моделирование — разыгрывает, если так можно выразиться, ситуацию на экспериментальном столе;

— осмысление результатов моделирования и эксперимента по гипотезе;

— принятие решения по итогам моделирования и эксперимента;

— реализация принятого решения, т.е. совершение определенных действий;

— получение результатов принятого решения и продолжение работы в требуемом направлении...

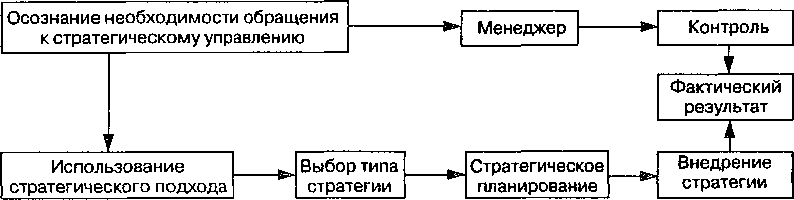

Как видно из описания, научный способ используется обычно тогда, когда выявления простой причинно-следственной связи бывает недостаточно.

Графические действия менеджера в этом смысле можно представить так, ка/ это показано на рис. 18.2.

Исследование операций как метод принятия решений

Этот метод именуется еще и как метод анализа процессов, т.е. рабочих операций и блоков таких рабочих операций. Смысл и содержание этого метода сводится к тому, что почти во всех действующих организациях, а уж с течением времени-то особенно, можно упростить рабочие операции, если подойти к этому с точки зрения эффективного менеджмента. Некоторые рабочие операции можно вообще устранить или же объединить их с другими операциями или блоками таких операций. Почти в любой организации часть совокупного рабочего времени тратится

17—5388

впустую,

непроизводительно. Многое делается по

старинке, другое — по привычке («мы

всегда такделали...»).

Исследование

операций представляет собой конкретный

метод воздействия на эффективность

организуемого или уже функционирующего

производительного процесса. При этом

основной задачей менеджера выступает

не необходимость зафиксировать те

обязательные функции, осуществление

которых позволит достичь цели, т.е.

произвести конкретный товар, продукт,

услугу. Нет, такая задача ставится

менеджером при обращении к функциональному

подходу. При обращении же к исследованию

операций менеджер не фиксирует функции,

а изучает, исследует, анализирует,

как конкретно в рамках его организации

исполняется эта функция. Ему при этом

важно выяснить, как кооперируются между

собой исполнители (работники), на

которых возложена обязанность

осуществлять конкретные рабочие

операции, какой степенью квалификации

необходимо обладать работнику для

выполнения таких рабочих операций и

каким уровнем квалификации такой

работник обладает. Ведь часто качество

производимой продукции страдает от

того, что кто-то в длинной цепочке

кооперирующихся между собой работников

некачественно выполняет всего

одну-единственную рабочую операцию.

В случае обнаружения такого факта

менеджер, естественно, принимает вполне

конкретное решение об оптимизации

осуществления рабочей операции за счет

конкретных действий — то ли за счет

смены работника, то ли за счет повышения

степени его умелости, то ли за счет

изменения технологии осуществления

такой рабочей операции. г

Исследование

операций предполагает и анализ

обустроенности конкретного рабочего

места, в пределах которого работник

совершает определенную рабочую

операцию.

Так,

однажды обследовали одно из рабочих

мест на автосборочном предприятии,

функционирующее на основе конвейерного

способа организации производительного

процесса. Выяснилось, что работник

совершает последовательно 12 рабочих

операций весьма несложного свойства:

шайбами и гайками закрепляет деталь

двигателя, устанавливаемую его

предшественником. На специальном

стеллаже в отдельных ящичках были

разложены 12 типов шайб и 12 видов гаек.

Здесь же аккуратно были уложены гаечные

ключи. Работник в течение всей своей

смены вынужден был поочередно

совершать трехметровые вояжи от

конвейера (и он вынужден был делать это

не менее тысячи (!) раз за смену с тем,

чтобы взять очередную шайбу, очередную

гайку, очередной гаечный ключ... По

результатам этого обследования появился

рабочий комбинезон с удобными 24 карманами

для шайб и гаек, а также 3 кармана для

ключей, в которые закладывались порционно

все те вспомогательные средства, которые

позволяли работнику осуществлять

возложенную на него рабочую операцию.

В результате был сэкономлен час рабочего

времени, производительность труда

работника при совершении этой операции

резко возросла, к тому же он стал меньше

физически уставать (раньше за смену он

вынужден был «наматывать» 3 км в процессе

постоянных движений от конвейера к

стеллажу и обратно). А подобных рабочих

мест в пределах конвейера было более

100!

Анализ

совершаемых в пределах организации

рабочих операций иногда приводит

менеджера к заключению о ненужности

осуществления определенных операций

— в результате высвобождается и ненужная

рабочая сила.

Исследование

операций как управленческий прием

ценен тем, что мероприятия, составляющие

его основу, можно осуществлять

бессистемно: анализу может подвергаться

каждая отдельная операция вне ее связи

с операциями, осуществляемыми до

или после исследуемой операции. В

научном смысле этот метод был

впервые

принят в качестве объекта при рождении

менеджмента как системы научных

воззрений на этот тип профессиональной

деятельности. Тейлоризм как раз и

базировался на сосредоточении внимания

именно на рабочих операциях. Метод

исследования операций используется

ныне как составной компонент таких

управленческих концепций, как система

всеобщего контроля качества, управления

качеством процессов. Этот метод на

основе его развития и углубления

трансформировался в начале 90-х годов

в концепцию реинжиниринга. Тем не менее

практикующий менеджер не должен забывать

о важности и значимости использования

такого метода, какими бы притягательными

ни казались другие направления и

аспекты деятельности. А именно в этом

(игнорировании такого метода по причине

его якобы незначительности) и состоит

одна из наиболее распространенных

управленческих ошибок. Особенно важно

помнить о значимости такого метода

менеджерам среднего и низшего

управленческих звеньев, которые

осуществляют непосредственное управление

отдельными фрагментами целостного

(в рамках организации) производительного

процесса — бригадой, сменой, цехом,

которые с управленческой точки зрения

как раз и осуществляют блоки рабочих

операций.

Технология

использования такого метода, как мы

уже заметили, весьма проста. Целостный

производительный процесс в рамках

организации, возглавляемой менеджером

(бригада, смена, цех, предприятие в

целом), прежде всего представляется

в его сознании в форме целостной схемы.

Такая целостная схема подвергается

структурированию с целью выделения

отдельных блоков совершаемых рабочих

операций. Блоки разделяются на отдельные

операции для получения возможности

проведения исследования по поводу

осуществления исполнителями всех

требуемых от него действий. Методика

исследования включает в свою очередь

два блока действий:

Исследованию

подвергаются такие компоненты, как:

полнота

знания работником (исполнителем) всей

совокупности обязанностей по

совершению всех требуемых от него

действий (задач рабочего места, его

должностных функций — все это может

быть изложено в должностной инструкции,

которая, если существует, обычно

излагается в письменной форме);

степень

профессионализма работника, обученность

его требуемым (для качественного и

быстрого осуществления своих функций)

рабочим навыкам;

форма

и качество кооперирования работника,

выполняющего исследуемую операцию, с

коллегами, выполняющими соответствующие

рабочие операции до него и после него

(в соответствии с используемой технологией

производства);

режим

работы (характер течения рабочего

процесса) исполнителя, осуществляющего

исследуемую рабочую операцию, фиксация

срывов, нарушения ритмичности, наличие

перерывов в течение рабочего процесса;

оборудование

и оснащенность рабочего места.

При

этом исследование этих фрагментов

строится по схеме:

а) что

есть; б) как должно быть; в) какие

коррективы следует вносить в то что

есть.

Работа

по исследованию операций может носить

плановый характер, она может проводиться

параллельно с работой нормировщика,

осуществляющего

Подтвердить необходимость осуществления исследуемой рабочей операции;

Подтвердить или внести соответствующие изменения в форму, в процедуру осуществления исследуемой операции.

хронометраж

выполнения работником отдельных

операций, если такое применяется в

организации. Кроме того, подобная работа

может проводиться и на выборочной

основе при возникновении потребности

в таком исследовании (ухудшение

качества продукции, падение

производительности или, наоборот, в

случаях нацеленности на повышение

производительности, улучшение качества

производимой продукции и т.д.).

Подобные

исследования проводятся и с конкретной

целью, например при фиксации высокой

доли брака в общем объеме производимой

продукции или при значительных отходах

используемого сырья.

Важную

роль при этом может играть вовлеченность

самого исполнителя (работника) в

такой процесс — исследование тех

рабочих операций, которые он, работник,

и осуществляет на своем рабочем месте.

Люди,

как известно, — существа консервативные,

они очень быстро привыкают к тем

условиям, в рамках которых они

функционируют как профессионалы.

Вместо термина «привыкают» применительно

к управленческой практике лучше

использовать термин «свыкаются», а вот

этого практикующий менеджер допускать

не может, и метод исследования операций

выступает в качестве весьма действенного

противовеса такому качеству человеческой

натуры.

Основная

задача метода исследования сводится

к выбору оптимального варианта

осуществления операций из числа всех

возможных. Управленческие решения

в таком случае как раз и преследуют эту

цель.

Некоторым

может показаться спорным научность

этого метода, его отнесение к категории

научных методов. С точки зрения практики

отнесение того или иного метода к

определенному типу не так уж и важно.

С

точки же зрения научных или учебных

интересов отнесение этого метода к

категории научных методов объясняется

двумя факторами:

для

того чтобы им воспользоваться, необходимо

знать, что такой метод существует,

т.е. для обращения к его использованию

требуется самообучение или обучение

под чьим-то руководством (в крайнем

случае его освоение через обмен опытом);

владение

этим методом предполагает, что менеджер

постоянно осваивает все то новое, что

появляется в менеджменте вообще и в

управлении производством

(производительным процессом) в частности,

а, кроме того, включение творческого

мышления, аналитических способностей

как раз и свидетельствует о научности

этого метода.

Моделирование

как метод принятия управленческого

решения

Моделирование

представляет собой исследование

обь^ктов познания на их моделях. В

нашем случае объект познания — это

организация, ее структурное подразделение

или же определенное явление, свойственное

организации или сопровождающее

организацию. Следовательно, обращение

к этому методу предполагает рассмотрение

определенной модели — организации, ее

части, явления. (Необходимо заметить,

что моделирование довольно часто

используется в практике управления,

когда даже общественные системы или

общественные процессы исследуются на

моделях.)

Под

моделью же в управлении понимается:

копия — уменьшенная или увеличенная

— какого-то объекта, т.е. его воспроизведение

или макет, а также схема, изображение

или описание какого-либо явления или

процесса, свойственные организации.

Модель

есть избираемый вариант представления

на уровне сознания или в конкретной

визуальной форме объекта исследования,

но такой вариант, который при его

исследовании дает адекватную информацию

о самом объекте*.

Управленческая

модель (и это главное) — это упрощенная

форма реальной жизненной ситуации,

явления или объекта, освобожденных от

ненужных (для рассмотрения конкретной

проблемы) элементов или информации,

затрудняющих восприятие или анализ

реального объекта, явления или ситуации.

Чаще

всего управленец обращается к трем

типам моделей — физической, аналоговой

и математической, которые называются

базовыми моделями**.

Физическая

модель

Физическая

модель есть исследуемый объект, ситуация,

явление или система в уменьшенном или

увеличенном виде.

Эта

модель именуется иногда — по вполне

понятным причинам — портретной.

Этот вид моделирования в основном

используется тогда, когда необходимо

визуальное представление объекта, но

в натуральную величину охватить такой

объект визуально невозможно. К такого

рода моделям относятся чертеж, план

предприятия, цеха и т.д., проектная

документация, уменьшенная копия

какого-либо агрегата, механизма, машины

для возможного проведения предварительных

испытаний или стендовых демонстраций.

Аналоговая

модель

Этот

способ моделирования применяется в

тех случаях, когда нет возможности

или необходимости в обращении к модели

физической, когда единственно возможным

представляется исследование аналога

реального объекта, события, ситуации

или системы.

Под

аналогом понимается нечто, представляющее

собой соответствие конкретному

предмету, событию или понятию, или

нечто, отражающее реально проистекающий

процесс или механизм взаимодействия.

Аналогия,

используемая в таком случае как метод

исследования, есть метод умозаключения,

когда на основании сходства двух

предметов, явлений в каком-то отношении

делается вывод об их сходстве в других

отношениях с целью получения ответа

на заданный вопрос.

Например,

через построение графика или таблицы

зависимостей между издержками

производства и прибылью вы можете найти

ответ на вопрос, какой объем производства

может выступать в качестве максимально

эффективного.

Исследуемый

объект — это объем производства, который

вы рассматриваете через построение

аналоговой модели взаимосвязи издержек

и прибыли в форме, /скажем, графика.

Организационная

схема или схема взаимодействия различных

структурных подразделений организации

являет собой другой пример аналоговой

модели, требующийся вам, скажем, для

исследования процесса прохождения

информации или команд.

:Н'

*См.:

Карданская

H.JI.

Основы

принятия управленческих решений. —

М., 1998. — С. 53—59.

**На

самом деле классификация моделей

определяется намного шире. Различают

прежде всего материальные и абстрактные

концептуальные модели, которые, в свою

очередь, делятся на логические,

графическо-числовые, математические,

машинные электронные (абстрактные

концептуальные), а также на наглядные,

предметные, физические, технологические

(материальные модели) — см.: Карданская

H.JI.

Указ.

соч. С. 59.

Имитационный

метод принятия решений

Аналоговая

или физическая модели чаще всего

используются для их экспериментального

применения с тем, чтобы определить те

конкретные изменения, которые могут

произойти или которые можно ожидать в

реальной ситуации. Имитация как раз

и состоит в эксперименте — попытке

встроить модель в реальную или ожидаемую

ситуацию с тем, чтобы понять свойства,

характер ситуации, а также определить

и выбрать оптимальную линию поведения

в такой ситуации, т.е. принять конкретное

управленческое решение.

Математическая,

или экономико-математическая, модель

Математическая,

или экономико-математическая, модель

часто именуется и как символическая

модель, поскольку ее построение связано

с использованием символов для

описания объекта, явления или процесса.

Эта

форма моделирования представляет собой

специфическую форму отображения

экономических характеристик исследуемого

объекта в системе математических

символов (значков, выражений).

Примером

простого экономико-математического

моделирования выступает производственная

функция:

Кпр

= f

(К,

Т, Пр).

Технология

-> Постоянная

При

обращении к такому управлению менеджер

понимает, что объем производимой

продукции (Кпр — количество производимых

товаров) есть функция капитала (К),

труда (Т), природных ресурсов (Пр), а

точнее их определенных количеств и

установленных пропорций соотношения

этих факторов производства (при

постоянной технологии). Выстраивая

новую модель своей организации,

менеджер на этой основе заключает: для

увеличения объема производства в 2

раза требуется вовлечение в процесс

производства капитала, труда, природных

ресурсов (сырья) в 2 раза больше.

Частная

форма математического моделирования:

принятие решения по управлению запасами

За

исключением самых мельчайших предприятий

у менеджера всегда есть в подчинении

должностное лицо, отдел, управление,

которые отвечают за осуществление

всех работ (рабочих операций), связанных

с обеспечением производства всем

необходимым для его нормального

ритмичного функционирования, т.е. со

снабжением. Такими должностными лицами

могут быть агент по снабжению (или

менеджер по снабжению, как нередко

стали его именовать в России в последние

годы). Это также может быть отдел

снабжения или управление по снабжению.

Две

основные проблемы возникают при

управлении снабжением (или при его

организации, анализе, контроле). Первая

задача — это определение полного

перечня всего того, что требуется для

начала производства, его ритмичного

функционирования, для осуществления

планов его модернизации. Функции

снабжения зависят от стадии жизненного

цикла организации: в начальный период

ее становления функции снабжения будут

намного разнообразнее и шире, чем на

стадии функционирования организации

на полную проектную мощность. Сырье,

материалы,

инструменты — вот те основные понятия,

которыми оперирует снабженец при

стабильном функционировании организации.

Наличие

полного перечня всего требуемого есть

результат связи с производственными

подразделениями (цехами, отделами,

службами и т.д.), а также и другими

подразделениями организации. От них

снабжение получает необходимую

информацию для составления требуемого

перечня, в которой, видимо, будут

представлены две категории запрашиваемых

продуктов: во-первых, действительные

потребности, а во-вторых, так называемые

излишества (канцелярия, например,

обязательно будет заказывать или то,

без чего можно обойтись, или же большие,

чем требуется, количества).

В

этом случае приходится решать вторую

проблему — определения норматива

запасов.

Различают

при этом, естественно, продукты

переработки, в отношении которых

осуществляются регулярные — с

определенной периодичностью — закупки

и продукты, приобретаемые на разовой

или нерегулярной основе.

Под

нормативом запасов мы понимаем

определенное количество продукта,

требующегося для переработки, с

установленной самой организацией

периодичностью восстановления такого

определенного количества для обеспечения

ритмичности функционирования

производственного процесса организации.

Норматив

запасов определяется достаточно просто:

среднедневная потребность в продукте

умножается на то число рабочих дней,

которое самой организацией определяется

как достаточно разумный — в силу

складывающихся обстоятельств —

временной период возобновления (или

пополнения) запасов, т.е. если мы

рассчитали, что нам удобно пополнять

запасы каждые десять дней, то это

означает, что каждые десять дней мы

приобретаем столько продукта для его

последующей переработки, сколько нам

потребуется для ритмичного (т.е. без

остановок, сбоев по этой причине)

функционирования производительного

процесса организации.

Что

имеется в виду под складьшающимися

обстоятельствами, воздействующими

на определение норматива? Это целый

ряд факторов:

доступность

продукта, в отношении которого

определяется норматив;

возможности

поставщика, его удаленность, условия

транспортировки;

надежность

партнера в выполнении обязательств;

наличие

у организации средств, предназначенных

для приобретения такого продукта (и

общее финансовое положение).

При

этом необходимо, однако, помнить о том,

что в российских условиях весьма важное

значение приобретает фактор отсутствия

культуры выполнения взятых обязательств

точно в срок — по сравнению, скажем, с

Японией, где срок поставки определяется

в часах и дается льготное время в

пределах 30 мин. и, что самое главное,

эти сроки соблюдаются. Учитывая это, а

также стремясь к сохранению ритмичности

производства, менеджеру целесообразно

использовать на практике так

называемое перекрытие норматива запаса,

т.е. определить (при первоначальном

заказе на требуемый продукт) определенное

количество продукта, которое бы выступало

в качестве резерва производства на

случай сбоя в очередной поставке

продукта (это чаще всего относится к

сырью).

Менеджер

посредством такого действия создает

примерно такую ситуацию: он договаривается

с поставщиком о регулярных (с промежутком

в десять дней) поставках в адрес его

организации требуемого сырья, но первую

партию сырья он заказывает не на 10 (как

все последующие) дней, а на 15. Графически

это показано на рис. 18.3.

Поставка

сырья Поставка сырья с

с запасом запасом

на 10 дней

на

15 дней (остаточный запас

Поставка

сырья с запасом на 10 дней (остаточный

запас на 5 дней)

на

5 дней)

Рис.

18.3. Схема поставки сырья

В

этой ситуации, если произойдет сбой в

очередной поставке сырья, у организации

будет возможность продолжить

производительный процесс, ибо имеется

остаточный запас сырья на пять дней

функционирования производственного

комплекса. Конечно, такое действие

менеджера означает «связывание» (или

«омертвление») капитала на определенное

время, но менеджеру приходится выбирать:

или создать основу для ритмичности

производства и «связать» часть капитала,

или сознательно отказаться от «связывания»

части капитала, но при этом подвергать

производственный процесс в организации

риску остановки по причине срыва

партнером поставки требуемого сырья.

При

управлении запасами (или при управлении

материально-техническим снабжением)

чаще всего возникает проблема определения

оптимальной величины партии закупаемых

материалов или закупаемого сырья.

Понятие

оптимальной величины в каждом конкретном

случае носит вполне определенный

характер. Оптимальная величина заказа

для одной организации не есть оптимальная

величина для другой организации.

Достаточно отметить для подтверждения

этой мысли хотя бы тот факт, что эти две

организации располагают различными

складскими помещениями; не говоря уж

о других издержках, связанных с

закупкой каждой отдельной партии.

Издержки

по закупке — вот тот фактор, который

лежит в основе определения оптимального

размера. Что это за издержки? Попробуем

перечислить их:

а) издержки,

связанные с поиском поставщика, который

может предложить наиболее выгодные

условия поставки и который обладает

требуемым видом материалов с достаточными

качественными характеристиками,

находящимися в наиболее удобном с

точки зрения потребителя месте, ибо

транспортные расходы по

перемещению материалов или сырья от

поставщика к потребителю (заказчику)

также воздействуют на величину общих

издержек в этой их части;

б) издержки,

связанные с необходимостью установления

контактов, а также заключения

договоров с поставщиком, оформление

необходимой документации, а кроме

того, телекоммуникационные расходы

(переговоры по телефону, обмен

факсимильными сообщениями), а может

быть, даже и расходы, связанные с

командированием работников к поставщику

с определенными целями;

в) издержки,

связанные с контролем за соблюдением

поставщиком договорных условий,

приемкой заказанных и поставленных

материалов, сырья;

г) издержки,

связанные со складированием, т.е. с

размещением заказанной и поставленной

партии материалов или сырья в определенном

месте;

д) издержки,

связанные с охраной складированной

партии;

е) издержки,

связанные с выплатой процентов по

взятым кредитам, ссудам, если таковые

действительно используются при заказе

на материалы или сырье.

Все

издержки, перечисленные нами в пунктах

а,

б к в

относятся к категории так называемых

издержек

по обслуживанию

закупок в расчете на одну партию.

Поскольку, однако, такие издержки в

расчете на каждую индивидуальную

партию

товаров одинаковы, то менеджер с этой

точки зрения будет стремиться к

максимизации размера заказываемой

партии материалов или сырья и это его

стремление хорошо понятно: если каждая

партия, заказываемая им у поставщика,

обходится, скажем, в 1 млн руб., то

экономичнее заказать три партии в

течение года и понести издержки, равные

3 млн руб., чем заказывать меньшими

партиями, но 5 раз в течение года и нести,

следовательно, расходы, равные 5 млн

руб.

Все

издержки, перечисленные нами в пунктах

г,

дне,

относятся к категории так называемых

издержек

по складированию,

осмысление содержания которых приводит

к выводу о том, что такие издержки будут

меньше, если размер заказываемой

партии будет небольшой, но с более

частой периодичностью заказов на

поставку таких небольших партий. Если,

например, вы заказываете сырье один

раз в шесть месяцев, то вам для

складирования этого сырья потребуются

площади в 6 раз большие, чем если бы вы

заказывали сырье 1 раз в месяц — то же

самое характерно и для этой категории

издержек. С этой точки зрения выявляется

явное стремление управленца к минимизации

величины заказываемой партии материалов

или сырья.

Еще

одно обстоятельство требует нашего

внимания. Речь идет о том, что

производственники для иллюстрации

своей собственной ситуации часто

пользуются таким понятием, как

среднегодовой производственный запас,

который определяется как средневзвешенная

величина.

Принятие

решения по управлению снабжением

(запасами требуемых материалов,

сырья) осуществляется на разрешении

такого возникающего противоречия,

с одной стороны, стремления к максимизации,

с другой — к минимизации величины

заказываемой партии.

В

этом случае менеджер довольно часто

обращается к определенному методу,

составные элементы которого могут быть

сведены в математическую формулу —

так называемую формулу Вильсона, о

которой мы уже упоминали.

Прогнозирование

как метод принятия решений

Использование

моделирования в российских условиях

довольно затруднено, во- первых, из-за

явной неподготовленности практикующих

менеджеров к этому виду деятельности,

а во-вторых, из-за часто наблюдающейся

нестабильности и непредсказуемости

ситуации как в самой организации, так

и в окружающей ее среде. В этом случае

весьма целесообразным было бы обращение

к методу прогнозирования, что наряду

с моделированием выступает (и может

выступать) в качестве условия,

обеспечивающего наиболее эффективное

использование научного способа принятия

решения.

Прогноз

есть предвидение, предсказание,

предугадывание будущего развития,

перспективного движения каких-либо

явлений, ситуаций, процессов.

Прогнозирование

— это процесс составления, разработки

прогнозов развития на основе тщательно

отбираемой информации.

Осуществить

прогнозирование, следовательно, можно

лишь в том случае, если у исследователя

имеется в распоряжении достаточный

объем требующейся информации.

Управленческий

прогноз может быть верным или ошибочным

(как, впрочем, и любой другой прогноз).

Верный

прогноз может характеризоваться

различной степенью точности: абсолютно

верным (или точным), в основном верным

(т.е. предсказания по основным

характеристикам ситуации совпали с

действительным — реальным

развитием),

с низкой вероятностью (т.е. близким к

ошибочному, хотя и не ошибочный). Такую

классификацию можно продолжать в

зависимости от преследуемой при

такой классификации цели. Главное

заключается в том, что менеджер при

возникновении необходимости предсказать

действительное развитие событий в

будущем обязательно обращается к

прогнозированию и по окончанию процесса

прогнозирования он встает перед

необходимостью оценить вероятность

прогноза. Прогноз с высокой степенью

вероятности, низкой, неопределенной

и т.д. — так обычно оценивает менеджер

предпринятый им прогноз. Оценка прогноза

играет весьма существенную роль, ибо,

опираясь именно на прогноз, менеджер

нередко осуществляет какие-то важные

для организации расчеты или преобразования

— если оценка прогноза неверна, то

предпринимаемые на этой основе расчеты

или действия не будут иметь требуемых

последствий. Если, например, вы

спрогнозировали рост цен на вашу

продукцию, а будущую дополнительную

в связи с этим прибыль запланировали

использовать на приобретение

дополнительного оборудования и для

его размещения начали уже готовить

требующиеся площади, то все эти расчеты

и действия окажутся бесполезными, если

рост цен был спрогнозирован вами

ошибочно, а вот если бы вы оценили в

самом начале, что ваш прогноз обладает

низкой степенью вероятности, то и все

последующие действия были бы, возможно,

иными или вы имели бы еще какой-то

другой вариант.

Прогнозирование

представляет собой попытку менеджера

понять, где или в каких качественно

новых условиях окажется его организация

по истечении определенного времени

после окончания момента прогнозирования.

На этом основании мы можем

охарактеризовать прогнозирование как

мыслительный процесс, основанный

на необходимости осуществления ряда

последовательных логических умозаключений,

связывающихся в единый логический ряд:

а) констатация осмысленной конкретной

ситуации; б) анализ факторов, воздействующих

на движение этой ситуации; в) выявление

направления движения ситуации;

г) предугадывание

формы этой ситуации в динамике в расчете

на требуемую временную точку.

Процесс

прогнозирования вбирает в себя как бы

две основные линии, по которым

целеполагающе рассеивается внимание

менеджера: а) временной фактор (или

временная линия); б) ситуационный фактор

(или ситуационная линия).

Графически

это действие менеджера можно представить

так, как это показано на рис. 18.4.

Что

касается временного фактора, то он

разбивается менеджером при прогнозировании

на отдельные временные периоды (на

отдельные временные отрезки, поэтому

целесообразнее именовать это временной

линией) с целью выявления смысловых

временных точек. Такими временными

точками могут выступать моменты

наступления определенных событий,

воздействующих или могущих воздействовать

на движение (или изменение движения)

ситуации или необходимых для принятия

во внимание, поскольку такие события

не прямо, а косвенно могут воздействовать

на прогнозируемую ситуацию или же

значение такого собы-

Управленческая

ситуация

Ситуационный

фактор![]()

![]()

Временной

фактор

Рис.

18.5. Процесс прогнозирования (фрагмент

второй)

тия

неясно, но отмахнуться от него было бы

не совсем верно, ибо не совсем ясно

значение такого события для развития

(или движения) ситуации.

Таким

образом, при прогнозировании менеджер

выявляет временные точки, имеющие

важное значение для процесса

прогнозирования (рис. 18.5).

На

рассматриваемом нами графическом

изображении этого процесса точка № 1

фиксирует состояние ситуации на момент

начала прогнозирования, под которой

понимаются прежде всего факторы,

воздействующие на ситуацию. Понимание

перечня этих факторов, а также их форм,

их силы давления на ситуацию весьма

важно для менеджера, в противном случае

он не сможет учесть появления новых

факторов, которые в совокупности с

действующими будут оказывать свое

воздействие на развитие ситуации в

будущем. Возможна при этом и иная посылка

(а может быть, и одновременное их

сочетание): из действующих на начальном

моменте факторов какие-то одни из

них могут перестать со временем

воздействовать на ситуацию, что при

прогнозировании также необходимо

выяснить. Однако чтобы это выяснить,

надо знать их полный (или максимально

полный, если невозможно выяснить

все) перечень.

Точки

№ 2, 3 и 4 обозначают фиксированные

временные моменты наступления или

прекращения действия определенных

событий, оказывающих свое воздействие

(косвенное, прямое или пока еще не ясно

какое) на развитие (или движение)

ситуации. График, таким образом, мы

можем при принятии во внимание этого

обстоятельства представить другим

образом (рис. 18.6).

Другими

словами, главное внимание менеджера

сосредоточивается, естественно, на

ситуационной линии, но эта ситуационная

линия меняется под воздействием чего-то,

вот этим «чем-то» и являются те события,

которые возникают или прекращаются,

или приостанавливаются в указанные

нами временные точки.

Например,

менеджер предпринимает попытку

проследить движение (т.е. спрогнозировать)

цены на товар, производимый организацией,

возглавляемой менеджером. Он

рассуждает примерно так: в настоящее

время мы выпускаем 2 тыс. единиц товара

в день, цена на рынке — 3 тыс. денежных

единиц за одну товарную единицу.

Потребности рынка в нашем товаре

возрастают, следовательно, имеются

основания надеяться, что цены на товар

пойдут вверх. Но нам, однако, известно

и то, что еще одно предприятие планирует

приступить к выпуску такого же товара,

а мы сами также наращиваем производство.

1 2 3 4 5

Ситуационная

линия

Таким

образом, через три месяца потребности

рынка в этом товаре возрастут с 2

тыс. до 5 тыс. единиц. Мы сами увеличим

поставки с 2 тыс. до 3 тыс. и наш конкурент

будет поставлять предположительно 2

тыс. товарных единиц. Следовательно,

на рынке через 3 месяца, как и сегодня,

будет сохраняться равновесное положение,

поэтому надеяться на повышение цены

не приходится, скорее всего, она

останется на том же уровне. При этом,

однако, надо иметь в виду, что темпы

инфляции составляют 10% в месяц. Этот

фактор будет, естественно, воздействовать

на цену — цена может увеличиться с 3 до

3,993 тыс. руб. на единицу товара. Это как

раз та величина, которая и представляет

результат прогнозирования.

При

прогнозировании мы также в качестве

самостоятельной линии выделяем

направление развития самой ситуации.

Для чего? Не только для того, чтобы

проследить воздействие временной

линии на ситуационную линию. Дело в

том, что самой ситуационной линии также

свойственно самостоятельное (без

влияния временной линии) развитие,

трансформация.

Речь

идет о том, что любая ситуация имеет

так называемый заряд внутренней

потенциальной энергии, под которым мы

понимаем все те свойственные ситуации

факторы, которые будут действовать на

ситуацию независимо от принятия или

непринятия каких-то целенаправленных

по отношению к этой ситуации действий

и решений, наступления или ненаступления

каких-то планируемых или ожидаемых

событий. Можно отметить, что в данном

случае мы ведем речь о внутренних

факторах, заложенных в саму эту ситуацию,

причем, таких факторах, на наступление

или исчезновение которые сам менеджер

уже не может (или это не в его интересах)

воздействовать. Например, за два месяца

до момента начала прогнозирования

менеджер предпринял что-то конкретное,

что в течение четырех месяцев будет

постепенно воздействовать на увеличение

объема производства, — не учесть

этого он не сможет, а это означает, что

при прогнозировании он будет

рассматривать ситуационную линию как:

а) самостоятельно развивающуюся; б)

развивающуюся под воздействием временной

линии. Таким образом, меняется форма

графического отображения этой ситуации

(рис. 18.7).

Точки

А

и Б

на ситуационной линии отображают

наступление двух факторов саморазвития

ситуации на основе заложенных в нее

или свойственных ей факторов, не

относящихся к категории привносимых,

т.е. действующих извне.

В

целом процесс прогнозирования носит

характер предугадывания изменений,

которые должны произойти во внутренней

среде организации и среде, внешней по

отношению к этой организации. Можно

утверждать, что при прогнозировании

менеджером используется та же модель,

что была принята нами при рассмотрении

понятия организации (с внутренней и

внешней средами), только на эту модель

необходимость прогнозирования заставляет

накладывать модель двух направлений

(линий): временного и ситуационного.

Под

предугадыванием понимается, естественно,

не процесс абстрагированного гадания,

а анализ, основанный на точном (или

приближенном к нему) расчете.

Управленческая

ситуация

Временная

линия

Ситуационная

линия![]()

А

Поскольку

прогнозирование есть проектирование

картины будущего, то при осуществлении

прогнозных оценок исходят из определенных

допущений, т.е. базирования рассуждений

на конкретных условиях, которые пока

не наступили, но обязательно, с точки

зрения того, кто прогнозирует, наступят.

Чем точнее и детальнее менеджер может

предугадать развитие ситуации, события,

условия применительно к будущему,

тем точнее будет прогноз в целом по

организации, тем выше шансы на нормальный

и спокойный ход реализации принимаемых

решений и планов.

Прогнозирование

строится или же на каких-то допущениях

(как мы уже отметили), или на определенном

опыте и выводах, следующих из такого

опыта. «Потребитель всегда в течение

первых 30 дней при поставке на рынок

ограниченного количества новомодных

товаров готов был платить цену, в 2 раза

превышающую ту, что устанавливается

при полном насыщении рынка этим товаром»,

— рассуждает менеджер, обдумывая

тактику вывода на рынок нового товара

— тем самым он пытается спрогнозировать

поведение потребителя на основе прошлого

опыта. «Поскольку партнер, с которым я

готовлюсь подписать договор о поставке

ему товаров через месяц, настаивает на

использовании метода твердой цены, то

мне следует учесть, что инфляция в

течение этого месяца составит не менее

25%», — размышляет другой менеджер,

базируя свои рассуждения на допущении.

Прогнозирование

на основе опыта

Опыт

менеджера, используемый им в процессе

прогнозирования, есть подмеченные

им определенные закономерности,

сопровождающие развитие деловой

ситуации. Такие закономерности, которые

менеджер выявляет сам по ходу участия

в деловой жизни, он облекает в различные

формы — он их может формулировать

таким образом:

...потребитель

в подобных ситуациях ведет себя по

отношению к товару таким-то образом...

...мы

в подобных ситуациях всегда делали

это так-то...

...банк

в таких случаях реагирует так-то... :;

...конкуренты

при возникновении подобной ситуации

всегда действовали таким вот образом...

...рынок

на подобные случаи реагировал обычно

так-то...

Вариации

подобных примеров бесконечны — наша

цель заключается в том, чтобы зафиксировать

в нашем сознании одно весьма важное

обстоятельство: менеджер должен быть

весьма внимательным наблюдателем и

регистратором событий, ситуаций, явлений

и факторов, которые могут повторяться

в будущем и которые будут служить

основанием для осуществления прогнозов.

Эти повторяющиеся события, ситуации,

явления и факторы (или факты) и

представляют, с точки зрения менеджера,

закономерности течения делового

процесса, игнорировать которые при

наличии стремления к успеху нецелесообразно,

нелогично, ошибочно.

Допущения

в прогнозировании

Под

допущением в управлении понимается

количественная или качественная оценка

изменений, которые должны, с точки

зрения оценивающего, произойти с

объектом прогнозирования (ситуацией,

фактором, процессом и т.д.).

Величина

(или размер) допущения, т.е. допуск,

представляет собой убеждение

менеджера, сложившееся под воздействием

каких-либо обоснованных выводов, о

направлении и пределах качественного

или количественного изме

нения

прогнозируемого объекта (ситуации,

события, фактора, показателя и т.д.).

Допущение

в управлении касается прежде всего не

самого объекта прогнозирования, а

условий, сопровождающих движение этого

объекта во времени или пространстве.

Например,

вы пытаетесь спрогнозировать объем

возможных продаж через три месяца. При

этом вы рассуждаете примерно так: через

три месяца потребность в вашем товаре

на рынке возрастет на 40%, поскольку, по

имеющейся у вас информации, новый

потребитель готовится к вступлению на

рынок (вы, например, занимаетесь

производством обработанной древесины,

а по соседству с вами завершается

сооружение нового цеха по изготовлению

мебели). Такая вот оценка — рост

потребностей в вашем товаре на 40% —

есть допущение, равно как допущением

выступает и временной фактор — цех

вступит в строй через три месяца. Далее,

рассуждаете вы, поскольку конкуренция

на рынке вашего товара возрастет

(потребителей будет больше), вы можете

увеличить цену на поставляемый вами

товар на 3%. Эти 3% — тоже допущение.

Прогнозирование

на основе допущений есть точный расчет

(или близкий к точному) на основе

предполагаемых изменений. Не обращать

внимания на такие возможные изменения

нельзя, как невозможно и дать точную

трактовку таких изменений. Правило,

которым может при этом руководствоваться

менеджер, сводится к следующему:

размер допуска может носить не максимально

возможный и не средний, а минимально

возможный предел с готовностью в будущем

адекватно отреагировать на реально

происходящее изменение. То есть,

пользуясь вышеприведенным примером,

мы сами для себя утверждаем: поскольку

цех будет введен через три месяца и

поскольку наиболее выгодным поставщиком

древесины можем выступать только

мы, и поскольку мы знаем возможные

потребности этого в ценах, то вывод наш

будет таким: через три месяца мы должны

будем производить древесины на 40% больше

как минимум. Однако (не заканчиваем мы

рассуждения), если реальная потребность

в древесине будет выше предполагаемой

нами, то мы будем в состоянии производить

больше продукции не на 40, а на 60%. Поскольку

мы делаем такой вывод, то мы предпринимаем

определенные усилия по приведению

своего производства в такое состояние,

чтобы в случае необходимости увеличить

производство не на 40, а на 60%.

Прогнозирование

на основе допущений дает возможность

принимать наиболее эффективное решение

и осуществлять управление производством

на рациональной основе — без редких

движений, авралов и необдуманных

решений.

Теория

игр

Теория

игр используется для воссоздания в

воображении менеджера реально

существующей или возможной для

существования в будущем ситуации для

осуществления определенных выводов

по поводу возможного поведения основных

субъектов, задействованных в ситуации,

а следовательно — для принятия им

управленческого решения.

Теория

игр впервые была применена для принятия

решений военными специалистами, которые

и сегодня обращаются к этой форме для

отработки навыков по принятию решений

через штабные или командно-штабные

учения (игры).

В

сфере деловой активности теория игр

используется также довольно часто. Но

в отличие от других методов теория игр

чаще всего используется для выявления

и оценки воздействия на конкурентов

или потребителей в результате принятия

в качестве решения той или иной возможной

альтернативы. «Если мы примем такое

решение, то наши конкуренты могут

среагировать вот каким образом...», —

как бы рассуждает при этом менеджер.

Теория

очередей

Теория

очередей представляет собой комбинированную

форму конкретного профессионального

размышления менеджера при разработке

им управленческого решения на основе

моделирования, имитации, прогнозирования

и теории игр. Эта теория именуется

еще и как модель оптимального обслуживания

клиентов через сопоставление оптимального

числа каналов обслуживания и возникающей

потребности в них.

Теория

очередей используется менеджером для

принятия осознанного решения — или

увеличивать количество каналов

обслуживания, или оставлять их число

неизменным. Решение им при этом

принимается на основе сопоставления

затрат на учреждение таких дополнительных

каналов обслуживания и тех потерь,

которые может понести его организация,

отказываясь от учреждения таких

дополнительных каналов обслуживания.

Эта

теория применяется менеджерами тех

организаций, которые обслуживают

клиентовги в которых могут скапливаться

очереди на обслуживание. Люди, однако,

не любят очереди (особенно стоять в

них), а потому при возникновении

очередей часть клиентов может перейти

на обслуживание к конкуренту. По этой

причине менеджер универсама, например,

вынужден задумываться: устанавливать

ли еще один кассовый аппарат и

соответственно оборудовать новое

рабочее место или не делать этого, но

подвергнуть себя и организацию риску,

что часть покупателей, которые особенно

не любят стоять в очереди, могут

отказаться от посещения этого универсама

(если у них, конечно, есть выбор). При

этом менеджер будет рассчитывать, во

что обойдется оборудование:такого

нового (дополнительного) рабочего места

и содержание еще одного кассира, а

также, что универсам потеряет, если он

в результате отказа от оборудования

такого дополнительного рабочего места

лишится части покупателей (а для этого

необходимо спрогнозировать примерное

число покупателей, которые могут

отказаться от посещения универсама, а

также ту среднюю прибыль или доход,

который приносил среднестатистический

покупатель из числа возможных

«отказников»).

Подобные

ситуации могут возникнуть в банке, в

кассах по продаже авиабилетов, в

турагентствах и т.д.

КЛЮЧЕВЫЕ

ПОНЯТИЯ И ТЕРМИНЫ ПО ТЕМЕ

ПроблемаУправленческая

проблема Управление через внутрифирменное

предпринимательство Формальная

логика Причинно-следственная связь

ИнтуицияИнтуитивный

способ принятия решения СуждениеУправленческие

суждения Рациональный способ принятия

решенияРешениеПринятие

решения Управленческое решение Сфера

принятия решения Оперативное управление

Оперативное решение Стратегическое

управление Стратегическое решение

Управленческая ошибка

ВОПРОСЫ

ПО ТЕМЕ

ДОПОЛНИТЕЛЬНАЯ

ЛИТЕРАТУРА, РЕКОМЕНДУЕМАЯ ПО ТЕМЕ

ПЛАН

СЕМИНАРСКОГО ЗАНЯТИЯ

ЗАДАНИЕ

ДЛЯ

САМОСТОЯТЕЛЬНОЙ

РАБОТЫ ПО ПОДГОТОВКЕ К СЕМИНАРСКИМ

ЗАНЯТИЯМ

ДиагностикаСимптомОбратная

связь в управлении Научный метод

принятия решения Наблюдение Г ипотезаФормулирование

гипотезыВерификацияСистемная

ориентацияМоделированиеУправленческая

модельКопияСхемаИзображениеОписаниеФизическая

модель Аналоговая модель Математическая

модель ПрогнозПрогнозирование

Метод прогнозирования Теория игр

В

чем состоят принципиальные различия

между рациональным и научным методами

принятия решения?Как

вы представляете себе, что есть такое

программируемое решение? В чем специфика

обращения к такому методу?Система

соподчиненных решений — на каких

конкретных примерах вы можете подтвердить

наличие такой управленческой

категории и ее использование

практикующими менеджерами?Исследование

операций как метод принятия решений:

какова технология применения этого

метода в практической деятельности

менеджера?В

каких случаях менеджеру целесообразно

обращаться к моделированию как методу

разработки и принятия управленческого

решения?Что

может выступать в качестве объекта

прогнозирования с позиций практикующего

менеджера? В чем специфика применения

такого метода принятия решений как

прогнозирование? В чем может быть скрыт

риск, если менеджер действительно

обращается к этому методу?Теория

игр, теория очередей: попробуйте

выделить те конкретные управленческие

ситуации, когда практикующий менеджер

обращается к тому или иному (из указанных)

методу принятия решений.Дункан

Дж.У.

Основополагающие идеи в менеджменте.

— М., 1996. — С. 62—78.Карданская

Н.Л.

Основы принятия управленческих

решений. — М., 1998. — С. 52—70, 71-110.Робсон

М., Уллах Ф.

Практическое руководство по

реинжинирингу бизнес-процессов. —

М., 1997. — С. 5—20.Тихомиров

Ю.А.

Управленческое решение. — М., 1972. —

С. 36—75.Фатхутдинов

Р. А.

Разработка управленческого решения.

— М., 1997. — С. 100— 120, 122—142.Цыгичко

В.Н.

Руководителю — о принятии решений.

— М., 1996. — С. 173—206, 229—263.Шмален

Г.

Основы и проблемы экономики

предприятия. — М., 1996. — С. 93— 131.

Решения

программируемые и решения

непрограммируемые.Соподчиненность

управленческих решений (система

соподчиненных решений).Технология

использования научного метода.Конкретные

формы научного метода: исследование

операций; моделирование:физическая

модель; аналоговая модель; математическая,

или экономико-мате- матическая, модель;частная

форма математического моделирования:

принятие решений по управлению

запасами;имитационный

метод; прогнозирование; теория игр;

теория очередей.

Конкретные

случаи обращения менеджера к научному

методу принятия решений (ваша

версия).Занятие

первоеРазработайте

управленческое решение в соответствии

со следующей ситуацией.

Параметры |

Рынок А |

Рынок Б |

Цена товара |

150 |

170 |

Транспортные издержки |

10 |

25 |

Какое

решение целесообразно было бы принять?

(Приведите всю процедуру подготовки

решения.)

рул -I

п ЭКОНОМИЧЕСКИЙ АНАЛИЗ КАК МЕТОД

и/

ПРИНЯТИЯ

УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Прибыль

есть прибыль, как бы мша она ни была.

Роберт

Браунинг, английский поэт (1812—1889)

Стереотипы

мышления менеджера и адекватный характер

принимаемых решений

Принятие

решения: учет альтернативных издержек

♦ Содержание экономических действий

повседневного свойства, осуществляемых

менеджером

♦

Объем производства и типы управленческих

решений ♦ Принятие управленческого

решения по фиксации минимально

допустимого объема производства ♦

Принятие решений по максимизации

объема производства (вариант первый)

♦ Определение оптимального объема

производства при заданной величине

капитала ♦ Принятие решений по

максимизации объема производства

(вариант второй) ♦ Проблема максимизации

объема производства в условиях роста

задействованного в

обороте

капитала ♦ Исследование фактической

ситуации ♦ Исследование воображаемой

ситуации (анализ приростных величин)

♦ Экономический анализ как метод

принятия

решений

по минимизации издержек производства

♦ Общефирменная производительность

♦ Принятие решений на основе показателя

общефирменной производительности ♦

Индивидуальная производительность ♦

Направленность решений на основе

анализа индивидуальной производительности

♦ Экономический анализ, нацеленный

на экономию ресурсов, вовлекаемых в

производительный процесс ♦ Экономический

анализ, нацеленный на максимизацию

прибыли ♦ Максимизация нормативной

прибыли ♦ Первый метод ♦ Второй метод

Ф Третий метод

Максимизация

валовой прибыли ♦ Экономический

анализ, нацеленный на

расширение

доли на рынке и характер принимаемых

решений ❖ Еще

один

вывод

Стереотип

мышления менеджера и адекватный характер

принимаемых решений

Каждый

практикующий менеджер в своей

профессиональной деятельности вообще

и в процедуре разработки управленческих

решений в частности, как мы уже заметили,

исходит из собственного понимания

окружающего его мира и своего объяснения

тех принципов, которые, с его точки

зрения, лежит в основе функционирования

этого окружающего мира. Экономическая

характеристика такого мира играет

в деятельности менеджера весьма важную

роль, поскольку результативность его

деятельности оценивается именно через

определенные экономические показатели,

равно как и деятельность возглавляемой

им организации. Менеджер может проводить

сколько угодно мероприятий, он может

находиться на работе с раннего утра и

до позднего вечера, но если при этом

организация находится в убыточном или

даже бесприбыльном состоянии, то

деятельность менеджера не может быть

высоко оценена (если, конечно, такая

деятельность не выступает в качестве

фрагмента движения организации от

убыточного к прибыльному состоянию).

Задачей

практикующего менеджера (да и того, кто

готовит себя в будущем к такой

профессиональной деятельности) выступает

необходимость освоения прежде всего

тех знаний, на основе которых в сознании

менеджера формируется именно

экономическая картина окружающего

мира. Формирование такой картины должно

достичь такого уровня, когда накопленные

знания трансформируются в стереотип

мышления. Профессиональный стереотип

экономичёс-

кого

мышления — это специфическая форма

реагирования на ментальном уровне,

т.е. устойчивая привычка (и навык),

объяснять, анализировать все наблюдаемые

факты, события, явления прежде всего

именно с экономической точки зрения

(поскольку сформировался именно такой,

т.е. экономический, стереотип

мышления). Осмысление, понимание этого

тезиса придают смысловую значимость

процедуре освоения накопленных

экономических знаний и тех взаимосвязей

(очевидных и скрытых), которыми

характеризуется проистекающий

экономический процесс. Дело в том, что

принимаемые менеджером управленческие

решения отражают прежде всего его

индивидуальный стереотип мышления:

решения, как правило, адекватны стереотипу

мышления, если они принимаются не

под давлением извне. Поэтому менеджер

заинтересован как можно в более

глубоком и более детальном понимании

объективного экономического мира.

Более того, поскольку мир изменчив, то

и менеджер на протяжении периода своей

профессиональной деятельности нуждается

в корректировке сформированного

стереотипа мышления в соответствии с

теми изменениями, которые утверждаются

в реальной жизни. Переподготовка

управленческих кадров как раз и призвана

оказать содействие практикующим

менеджерам в процессе такой корректировки.

Что же касается тех, кто только еще

готовится к будущей управленческой

деятельности, то их самой насущной

задачей выступает освоение всей

требуемой в будущем суммы экономических

знаний не в форме совокупности, а в

форме выявляемых взаимосвязей между

отдельными экономическими категориями

(а значит, и отдельными блоками таких

знаний).

В

настоящей теме как раз и прослеживаются

отдельные взаимосвязи, которые

воздействуют или могут воздействовать

на принимаемые практикующим менеджером

управленческие решения.

Принятие

решения: учет альтернативных издержек

В

нашей обыденной жизни всегда существуют

альтернативные варианты поведения.

Мы всегда стоим перед выбором*.

Мы,

например, обдумываем, идти в кино или

остаться дома, — мы стоим перед выбором.

Отдавая предпочтение нашему желанию

идти в кино, мы лишаем себя возможности

остаться дома и посмотреть, скажем, по

телевизору фильм, который еще не видели.

Альтернативные варианты поведения, их

наличие означают, что, приобретая

что-то (в пользу чего мы осуществляем

выбор), мы одновременно чего-то и

лишаемся: мы ведь не можем одновременно

идти в кино и остаться дома.

В

сфере деловой активности мы вынуждены

пребывать точно в таком же положением,

как в обычной жизни: из всей совокупности

возможных вариантов делового

поведения мы (чаще всего) вынуждены

избирать только один, отказываясь от

всех других возможных вариантов.

Однако

выбор в пользу одного и отказ от

возможностей других вариантов означает

получение конкретного результата и

утрату других возможных результатов.

Но кто гарантирует, что полученный мною

результат действительно лучше,

предпочтительнее другого, не

полученного? Эта мысль, беспокоящая

менеджера, заставляет его просчитывать,

прогнозировать возможные исходы

(результаты) совершения им каждого

возможного действия еще до момента

осуществления выбора. Такой способ

принятия решения базируется на правиле

«мини-макс», которое гласит: отдавай

предпочтение альтернативе, которая

при наимень-

♦Выбор

— действие, связанное с осмыслением

(изучением) возможных вариантов

(альтернатив), и отдание предпочтения

в пользу какого-либо одного (нескольких)

из них.

70%

Рис.

19.1. Шкала объема реализации

30%

Степень

риска 70%

20%

10%

Рис.

19.2. Рисковый объем

ших

издержках (затратах) на основе безрискового

(малорискового) прогнозирования

обещает максимальный из всех других

возможных вариантов (альтернатив)

результат (эффект)*.

Риск

есть определение в момент принятия

решения степени вероятности (возможности)

отклонения фактически получаемого в

будущем результата от прогнозируемого,

предполагаемого, целеполагаемого.

Например, мы планируем будущий объем

реализации — на шкале объема мы

выделяем два отрезка: один со 100%-ной

вероятностью исхода (этот объем точно

будет реализован, как бы ни менялась в

худшую сторону ситуация), а другую часть

шкалы мы характеризуем как рисковый

объем (рис. 19.1).

При

этом часть шкалы, соответствующую

рисковому объему, мы можем структурировать

более детально (рис. 19.2.)

Мы

как бы говорим: «вероятность реализации

такого-то объема — 50%, а такого-то —

30%». Такую структуризацию мы предпринимаем

на основе рассмотрения альтернативных

вариантов развития внешней среды, т.е.

определения возможности появления

во внешней среде таких факторов, которые

заставят ситуацию развиваться не так,

как она видится нам в будущем с позиций

сегодняшнего дня.

Западные

(опытные) бизнесмены, например, для

снижения степени риска разбрасывают

(распределяют) валовые издержки

производства лишь на 70% объема производимой

продукции, т.е. исходят из необходимости

быть уверенными в том, что, если даже

будет реализовано всего лишь 70%

производимой продукции (хотя надеются

на 100%-ную реализацию), в убытке они не

останутся.

При

принятии управленческих решений

следует, видимо, помнить, что выбор

всегда должен быть аргументирован.

Аргументом при выборе, осуществляемом

функционирующим менеджером, может

быть:

величина

предстоящих затрат;

эффект,

получаемый или ожидаемый от реализации

проекта (прибыль, доля на рынке);

длительность

реализации проекта («...я могу производить

этот товар в течение не менее двух

лет...», «а этот товар — максимум три

месяца...»);

масштабы

преобразований по подстройке организации

к готовности реализовать рассматриваемый

проект («...применительно к этому проекту

мы должны полностью заменить

оборудование, а вот для реализации

этого проекта нам необходимо докупить

всего лишь одну технологическую

линию...»).

При

анализе альтернатив во внимание могут

приниматься (в зависимости от их

конкретного содержания) и другие

альтернативы.

♦Гельмут

Шмален это правило трактует по-иному:

«Выбирают альтернативу, которая в

наихудшей ситуации приводит к относительно

лучшему результату». Безрисковый

объемРисковый

объемСтепень

риска

50%![]()

Содержание

экономических действий повседневного

свойства, осуществляемых менеджером

В

деятельности

практикующего высокопрофессионального

менеджера именно экономический анализ

и экономический аспект играют

основополагающую роль. Непрофессиональные

менеджеры вынуждены базировать свою

деятельность на основе психологического,

профессионалы — именно экономического

подхода. При этом экономический подход

вовсе не отрицает и не исключает

психологических основ управления.

Более того — весьма актуальной для

профессионалов становится проблема

экономической психологии, т.е.

экономического поведения человека

в организации факторов, определяющих

такое поведение (потенциально

возможное и фактическое) работника,

исполнителя*.

Экономический

подход к управлению и экономический

анализ как метод принятия решения

базируются на понятии содержания

экономической работы. Экономическая

работа, а точнее экономические аспекты

в управленческой деятельности,

пронизывает все аспекты профессиональной

деятельности функционирующего

менеджера.

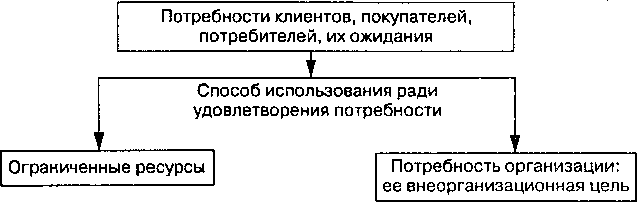

Содержание

же экономической работы сводится к

постоянному оперированию менеджером

такими экономическими категориями,

как ограниченные ресурсы и

неограниченная потребность. Менеджер

действительно всегда сталкивается

именно с ограниченностью ресурсов,

которые можно вовлечь в организованный

или организуемый производительный

процесс в рамках возглавляемой им

организации. Имеются в виду финансовые,

сырьевые, производственные, трудовые

и иные ресурсы, которые действительно

всегда ограниченны, лимитированы —

у вас пусть будет даже 300 млн руб., но

ведь это только 300, а не 301 или 302: даже в

этом случае ваши финансовые ресурсы

ограниченны. Вместе с тем менеджер

должен помнить и ясно представлять

себе содержание потребности, а точнее

неограниченной потребности, под которой

понимается фиксируемая менеджером

внеорганизационная цель: прибыль (ее

норма или масса, доля на рынке). Под

категорией потребности, которой

оперирует менеджер, понимается именно

внеорганизационная цель («...мне надо

получить, выжать, извлечь максимум

прибыли за счет производства такого-то

товара в рамках моей организации...» —

так обычно менеджер думает, когда он

решает, как использовать ресурсы). На

это обстоятельство следует обратить

особое внимание, потому что в сознании

менеджера весьма часто происходит

подмена тезиса — под потребностью

многие из менеджеров понимают то, в чем

нуждаются потребители. Это не совсем

так, а точнее совсем не так. Для менеджера,

оперирующего категорией потребности,

нужда и потребности покупателей,

потребителей не имеют никакого значения:

он решает, как максимально эффективно

менеджер за счет организуемого

производительного процесса может

максимально удовлетворить потребность

организации, именно организации.

Потребности покупателя, потребителя

возникают в сознании менеджера только

потому, что он понимает: потребность

его организации будет удовлетворена

только в том случае, если организуемый

им производительный процесс

ориентируется на потребности клиентов,

покупателей, потребителей. Чем более

адекватной будет такая ориентация, тем

максимальнее он удовлетворит

потребность своей организации. Другого

способа удовлетворить потребность

организации ни у менеджера, ни у

организации в целом просто нет.

♦Однако

эта проблема с научной точки зрения

относится к теме мотивации работника

или стиля управления. По этой причине

в настоящем разделе она детально не

рассматривается.

Кстати,

и каждый из нас, покупателей, потребителей,

также постоянно осуществляет

экономический тип работы точно по

такой-же схеме: у нас ресурсы (деньги)

всегда ограниченны, а наши личные,

индивидуальные потребности не ограниченны

— вот мы постоянно и размышляем, как

бы нам удовлетворить как можно больше

наших потребностей за счет ограниченных

ресурсов, т.е. за счет конкретной суммы

денег, которой мы располагаем.

Сердцевиной

экономической работы, экономического

анализа, таким образом, с точки зрения

практикующего менеджера, выступают

такие категории, как:

возможный

объем ресурсов, который может быть

вовлечен в организуемый производственный

процесс;

фиксация

внеорганизационной цели организации,

т.е. текущей потребности организации;

нахождение

конкретного способа использования

имеющихся ресурсов ради максимально

эффективного достижения внеорганизационной

цели, т.е. ради удовлетворения в

максимально высокой степени фиксируемой

в текущий момент потребности

организации.

Офаничение

содержания экономической работы,

предпринимаемой менеджером, или

осуществляемого им экономического

анализа только этими тремя аспектами

будет неверным, поскольку то, что

понимается под способом использования,

есть фиксация того, чего ожидают или

могут ожидать от организации ее

фактические или потенциальные

потребители, клиенты, покупатели, а

точнее, их потребности (рис. 19.3).

Любой

производитель товара, органично

вписавшийся в окружающую внешнюю

среду, т.е. удачно поставляющий на рынок

и реализующий свой товар, стремится к

максимизации эффекта своего пребывания

на рынке. Эффект же пребывания

(присутствия, оперирования) производителя

на рынке есть функция количества и

цены товара, которым оперирует такой

производитель на этом рынке:

3n

= f(K,

Ц),

где

Эп

— эффект продаж;

К

— количество продаваемого товара;

Ц

— уровень цены.

Назовем

условно эту зависимость функцией сбыта,

или сбытовой функцией, и тогда под Эп

будем понижать эффект продаж. Эффект

продаж, таким образом, есть функция,

т.е. величина производная от количества

продаваемого товара и уровня цены, по

которой осуществляется продажа такого

товара. Также пока условно зафиксируем,

что у функционирующего производителя

в стабильной рыночной ситуации меньше

возможностей для оказания прямого

целенаправленного воздействия на

показатель фактической цены, чем на

показатель количества

Рис.

19.3. Схема экономических действий

менеджера (экономической работы и

экономического анализа)

товара,

которое может быть реализовано. Поэтому

сосредоточим пока наше внимание

именно на количественной стороне

процесса.

При

рассмотрении этой проблемы мы принимаем

еще ряд допущений. Во- первых, под объемом

производства мы понимаем объем реализации

или сбыта, т.е. такую ситуацию, когда

предприниматель «работает на рынок, а

не на склад». Во-вторых, менеджер при

определении объема производства исходит

из необходимости выявления оптимума,

т.е. такого количественного показателя

объема производства, при котором

обеспечивается максимально возможный

уровень прибыли. В-третьих, мы

абстрагируемся от стратегии по упрочению

своего положения на рынке (закреплению

за собой все большей доли рыночного

сегмента), поскольку эта стратегия

вынуждает менеджера избирать новую

линию рыночного поведения, при которой

точка оптимума передвигается от

показателя максимально возможного

уровня прибыли к минимально допустимому

(с его точки зрения) уровню.

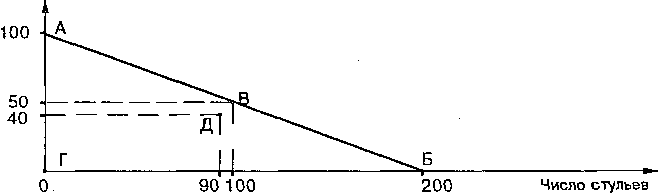

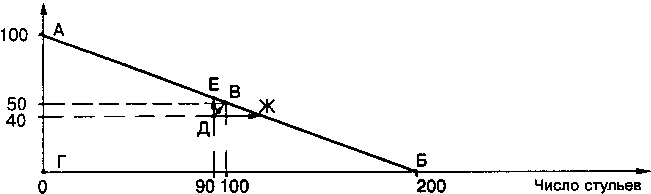

Вы,

например, в настоящий момент производите

5 тыс. товарных единиц и каждая

произведенная вами и реализованная

товарная единица приносит прибыль в

размере 10 денежных единиц. Вы планируете

расширить свое присутствие на рынке,

т.е. увеличить объем производимой и

реализуемой вами продукции, но не можете

допустить, чтобы ваша суммарная прибыль

была ниже 80 тыс. денежных единиц. В этом

случае вы можете выпускать (как показали

произведенные вами расчеты) 10 тыс.

товарных единиц. Вас это устраивает,

хотя вы и осознаете, что размер прибыли

в расчете на единицу товарной продукции

падает с 10 до 8 денежных единиц.

Мы

рассмотрим три возможных варианта

действий менеджера по максимизации

объема производства (а следовательно,

и содержания принимаемых в связи с этим

управленческих решений). При этом первый

вариант исходит из принятия менеджером

решения по фиксации минимально

допустимого объема производства.

Второй

— из стремления менеджера зафиксировать

минимально возможный объем производства

для его организации и условия, лимитирующие

деятельность организации.

Проблема

максимально возможного объема

производства и принятие менеджером

решения по этому поводу может носить

двойственное толкование, исходя из

точки зрения: а) внутренних потенций

организации; б) рыночной ситуации.

Третий

вариант — из решений, которые принимаются

менеджером в целях гибкого реагирования

на изменения через варьирование

фактическим объемом производства.

Приступая

к реализации конкретного проекта (т.е.

производству какого-либо нового товара)

или осуществляя управление уже

реализуемым проектом (т.е. уже производимым

товаром), менеджер пытается определить

для себя приемлемые границы

производства — и минимально допустимую,

и максимально возможную. В рамках таких

границ он и планирует программу

производства.

Принятие

управленческого решения по фиксации

минимально допустимого объема

производства

Нижняя

граница объема производства есть

уровень безубыточности. «Сколько

товаров как минимум мне необходимо

произвести, чтобы покрыть хотя бы

издержки производства», — размышляет

предприниматель, зная, что каждая

товарная единица, производимая сверх

этого минимума, будет приносить прибыль

(а в пределах минимума — только покрывать

издержки).

Рис.

19.4. Сферы убыточного и прибыльного

производства

Определение

такой нижней границы есть нахождение

точки безубыточности, или точки

критического объема производства.

Графически это представлено на рис.

19.4.

Объем

производства в точке безубыточности

не приносит прибыли, но и не связан с

убытками. Издержки производства в этой

точке равны валовому доходу: ИП = Дв.

С

экономической точки зрения реальный

объем производства, соответствующий

этой точке, — явная бессмыслица (сколько

трачу, столько и получаю взамен), но в

ряде случаев определение объема

производства в такой точке имеет

известный смысл.

Например,

собственник небольшого предприятия,

получающий доход в виде заработной

платы, включаемой в издержки производства,

может относительно безболезненно для

своего финансового благополучия

поддерживать (конечно, не сознательно,

а вынужденно) объем производства на

таком уровне. Другой случай связан с

необходимостью «переждать» период

неблагополучной конъюнктуры, если

прогнозы подтверждают в скором будущем

возможность перехода на более высокий

уровень производства, отдача от которого

перекроет понесенные (в период

вынужденного низкого объема производства)

убытки.

В

таких ситуациях производитель (или

предприниматель) может поддерживать