Вопрос №1. Этапы становления РЦБ в России

Этапы развития:

1. возникновение РЦБ в российской империи.

Возникновение рынка относится к эпохе правления Екатерины II, когда в 1769г был размещен первый внешний государственный заим в Голландии. На внутреннем рынке первыми появились государственные ценные бумаги в период правления Александра I в соответствии с его указом в 1809г, определив правила и условия их выпуска. В 1817 году был создан орган регулирования обращения государственных ценных бумаг — государственная комиссия, погашение долгов. Выпускаются следующие виды государственных ценных бумаг:

— краткосрочные (до 1 года)

- среднесрочные ( до 8 лет)

- долгосрочные (до 80 лет)

— бессрочные

В этот период слабо развивались частные займы, только государственные.

В III четверти 19 века в период правления Александра 2 появились долговые ценные бумаги городов (местные органы управления) на срок до 50 лет.

Появление частных акций и облигаций стало возможным только в период правления Николая 1 после принятия закона о промышленных обществах в 1836 году.

Вексель в России появился в эпоху Петра 1. первыми стали выпускаться казенные векселя; вышел устав, который занимался совершенствованием вплоть до 1802 года. Особенность российского рынка векселей стало распространение простого соло-векселя и долгосрочного векселя.

2. РЦБ после февральской революции 1917г

Временное правительство признало долги царского правительства и сделало ставку на осуществление новых внутренних заимствований. Для этого был упрощен порядок акционирования предприятия и проведена либерализации допуска иностранного капитала на внутреннем рынке.

1ый заем — заем свободы 1917г. Планируется выпуск долгосрочных облигаций (на срок до 20 лет). Только частично.

2ой заем - Российский государственный военный ликвидационный заем 1917г. Не разместили из-за войны

3. После октябрьской революции 1917г

Были аннулированы все предыдущие внешние и внутренние долги и обязательства царского временного правительства. К 1920 году декретом СНК (совет народных комиссаров) РЦБ был ликвидирован.

Возрождение РЦБ началось с перехода к НЭПу. Первые государственные заимствования возобновились к 1922-1923. Были проведены эмиссии (они имели успех) облигаций хлебных и сахарных займов, которые носили краткосрочный характер (до 1 года) и номинировались в пудах ржи и сахара.

В советский период с 30 по 50г было размещено около 50 займов в том числе военных, которые распространяются в принудительном порядке. В 50-е число держателей облигаций превышало 70 млн человек. В 1957 было принято решение об отсрочке погашения займов на 20 лет, что подорвало доверие к способностям правительства выполнять свои обязательства.

4. Конец 80-90-х предреформенный период

В СССР предпринимались многочисленные попытки эмиссии различных видов государственных облигаций, многие из которых были неудачными: государственные казначейские обязательства выполнялись с 1990г. государственный внутренний процентный займ (с 1990г), эмиссия частных ценных бумаг начала возрождаться в конце 80-х в виде появления «суррогатов» акций

В 1986-1987 Львовское объединение конвертировало первым полученный статус государственным акционерным социальным предприятием и выпустило акции.

В 1989г было принято постановление советского министерства о выпуске предприятиями и организациями ценных бумаг, которое узаконило статус 2-х видов акций: акции трудового коллектива (для физических лиц), акции предприятий и организаций (для юридических лиц).

В 1990г принято положение об АО и ООО и положение об акционерных ценных бумагах. Открытое размещение акций начало практиковаться с начала 1991 (тогда же появились товарные биржи)

5. 1992 г — в обращении появились приватизированные чеки (ваучеры), которые безуспешно выдавались всем совершеннолетним гражданам и в течении установленного срока обменивались на акции приватизированных предприятий. Цель эмиссии — сформировать план частных собственников.

6. период рыночных реформ

Формируется нормативная база, регулирующая выпуск и обращение ценных бумаг. В этот момент принимается в 1995 году закон «Об АО», «О РЦБ» 1996г., 1997 («о переводном векселе». В 1996 — первая концепция развития РЦБ, обобщившая 5-летний опыт развития рынка и определение основного направления развития на 5 лет вперед.

В 1997 - «закон о финансовых основах местного саморегулирования», в котором определены виды ценных бумаг органов местного самоуправления

Вопрос №2. Понятие, экономическое содержание и обязательные реквизиты ценных бумаг

С юридической точки зрения ценная бумага - это документ, установленной формы с набором обязательных реквизитов, удостоверяющие имущественные права, осуществление и передача которых возможны при ее предъявлении.

Экономическая сущность ценной бумаги как экономической категории состоит в том, что она, с одной стороны, является представлением капитала, а с другой, сама является капиталом. Ценная бумага является одновременно титулом действительного капитала, реально функционирующего в экономике, и фиктивного капитала, т.к. ее стоимость может возрастать. При этом данное единство является экономической основой ценных бумаг.

Ценные бумаги, как любой другой товар имеет 2 стоимости:

1) потребительная - зависит от тех прав, которыми наделена ценная бумага, не имеет материальной основы и зависит от характера отношений между эмитентом и инвестором, закрепленных законодательно.

2) Стоимость для владельца - в отличие от простого товара, имеющего одну стоимость для владельца, ценная бумага обладает двумя стоимостями:

- нарицательная (та сумма, которая предоставляется по ценной бумаге при ее обмене на действительный капитал при выпуске или погашении)

- рыночная (возникает в результате капитализации ее имущественных прав) (рыночный курс, котировка, конъюнктура рынка, состояние эмитента)

Экономическим содержанием ценной бумаги является ее стоимость, которая отражается в реквизитах ценных бумаг. Реквизиты устанавливаются законодательно и разделены на 2 группы:

1 группа: экономические реквизиты - физическая форма, срок, принадлежность, обязанное лицо, номинал и предоставленные права

2 группа: технические - необходимые для организации обращения: серийный номер, адреса, подписи, печати, наименование адресата и т.д.

Вопрос №3. Виды прав, удостоверенных ценных бумаг

Ценная бумага - это такая форма фиксации рыночных отношений, которая сама является объектом этих отношений.

Виды прав:

- право на возврат номинала

- право на получение дохода

- право на обращение

Если ценная бумага является представителем товара или денег, то круг предоставленных ею прав сводится к праву передачи и праву на возврат номинала (чек). Если ценная бумага является капиталом для владельца, то права по ней должны быть существенно расширены, (акция - риски больше - прав больше)

Вопрос №4. Функции и фундаментальные свойства ценных бумаг.

Вследствие имеющихся у ценных бумаг прав она может выполнять следующие функции в экономике.

1) обслуживание товарного и платежного оборота (вексель, чек и др.)

2) мобилизация капитала (акции, облигации)

3) перераспределение капитала между экономическими субъектами, отраслями экономики, рынками, странами

4) возрастание капитала (через обеспечение дохода для владельца)

Свойства ценных бумаг:

Мерой реализации прав по ценной бумаге является ее качество, которая находит отражение в свойствах ценной бумаги:

1. обращаемость: ценные бумаги могут менять владельца, во-первых, в результате сделок на РЦБ, а также, во-вторых, в результате гражданско-правовых сделок с ценными бумагами (дарение, наследование)

2. ликвидность: сочетание права на передачу ценных бумаг с возможностью осуществления этого права. Ликвидность предполагает возможность реализации ценной бумаги в течение короткого срока по справедливой цене.

Реальным показателем ликвидности является разница спроса и предложения, а также их устойчивость. На ликвидность также влияют качество торговых площадок и регулярность сделок по ней.

3. доходность: мера воплощения права по получению дохода владельцем ценной бумаги

Существуют следующие методы расчета доходности по ценной бумаге:

- метод временных интервалов (текущая, отчетная, прогнозная)

- методы, различные по степени учета в них других экономических показателей

- метод по совокупности ценных бумаг (для отдельных ценных бумаг, для портфеля ценных бумаг, для РЦБ в целом или для его системы)

4. рискованность: неопределенность реализации тех прав, которыми наделена ценная бумага. Выделяют: риск доходности, ликвидности, рыночный риск.

5. Волотильность — резкие колебание цены (неустойчивость котировок)

Вопрос №5. Классификационные признаки ценных бумаг

По срокам осуществления:

1. срочные

- краткосрочные

- среднесрочные

- долгосрочные

2. бессрочные (акции)

По происхождению:

1. основные (первичные) — свидетельство действительного капитала

2. производные (вторичные) — свидетельство фиктивного капитала и предоставление права на другие ценные бумаги (фьючерсы, опционы)

По форме выпуска

1. эмиссионные — выпускаемые крупными сериями (траншами)

2. неэмиссионные (разовые серии) — в различном порядке или небольшими сериями (разовыми сериями).

По необходимости государственной регистрации:

1. регистрируемые (эмиссионные)

2. нерегистрируемые

По территории обращения:

- региональные

- национальные

- международные

По форме существования

- документарная

- бездокументарная

По типу использования

- инвестиционные ценные бумаги

- денежные ценные бумаги (обслуживают расчеты на товарных и других рынках), векселя

По форме вложения:

- долевые - акции (подтверждают право на собственность)

- долговые - облигации

По порядку владения:

- именные

- на предъявителя

По форме обращения:

- передаваемые по соглашению (по договору)

- ордерные (по приказу владельца, по индоссаменту)

По способу выпуска:

- основные (зафиксировано основное правило держателя)

- вспомогательные (документ подтверждающий право держателя) купоны

В зависимости от характера обслуживающих операций:

- фондовые (обращающие на фондовой бирже, включающие во внебиржевой оборот)

- коммерческие

По типу эмитента:

- государственные

- корпоративные

- частные

Вопрос №6. РЦБ: сущность, структура и основные функции

РЦБ – это система экономических отношений, возникающих в процессе выпуска и организации обращения ценных бумаг. Цель его функционирования состоит в мобилизации временно свободных денежных средств предприятий и частных лиц для привлечения инвестиций в экономику.

Основные функции:

1. общерыночные функции – традиционно присуще любому рынку в условиях рыночной экономики:

- коммерческая функция (рынок создает условия для получения прибыли его участинков)

- ценовая функция (РЦБ создает условия для установления справедливых цен (котировок) на обращающиеся инструменты (=ц.б.))

- регулирующая функция (РЦБ должен функционировать с определенными правилами и стандарты торговли, обращения финансовых инструментов), зафиксирована в законодательстве (федеральные нормативные документы регуляторов рынка (ФСФР, ЦБ, саморегулируемые организации), стандарты делового оборота и обычаи РЦБ)

- контрольная функция (осуществляется контроль за обращением финансовых инструментов, контролируется выполнение всех правил. Контроль осуществляется самими участниками рынка, со стороны общественности, органами законодательства - ФСФР и ЦБ РФ).

- информационная функция (рынок должен обеспечивать своих участников необходимой информации об объектах торговли, об участниках рынка и их финансовом состоянии (касается эмитентов), о результате торговли на РЦБ. Такой информацией обеспечивают организаторы торговли (биржи), участники рынка, специальные информационные компании (РБК), рейтинговые агентства).

2. специфические функции

- перераспределительная функция = совпадает с целью функционирования (рынок создает условия для перераспределения ресурсов между отраслями и сферами рыночной деятельности, для перевода сбережений из непроизводительной сферы в производительную (организованную), а также предоставляет инструменты для финансирования дефицита государственного бюджета без проведения дополнительной денежной эмиссии).

Структура РЦБ

1. институциональная структура РЦБ

Основные участники:

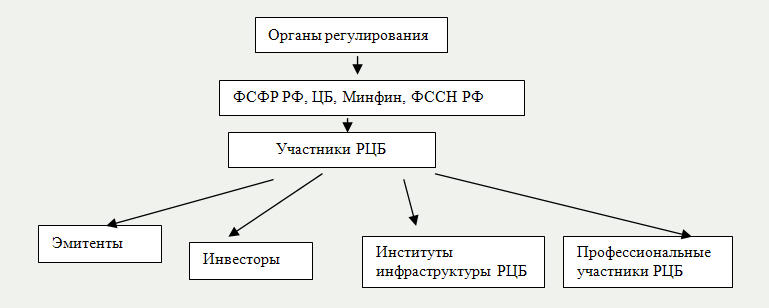

Институциональная структура: органы регулирования РЦБ (ФСФР, ЦБ, МинФин, Фед служба страхового надзора) - стрелочка вниз – участники РЦБ (эмитенты, инвесторы, институты инфраструктуры, профессиональные участники).

Эмитенты – юридические лица, частные лица, органы государственной власти различных уровней, осуществляющие выпуск ценных бумаг и привлекающие ресурсы для пополнения бюджета, финансирования инвестиционных программ, пополнение оборотных средств, а также для формирования уставного или заемного капитала

Инвесторы – те же самые люди, что и эмитенты, но которые вкладывают свои средства в ценных бумаги и которым эти бумаги принадлежат на правах собственности или ином вещном праве. Инвесторами могут быть:

- индивидуальные (чаще всего физические лица)

- институциональные (государство, КБ)

- профессиональные

Профессиональные участники – те, кто осуществляют посреднические функции и обеспечивают условия для обращения ценных бумаг (брокеры, дилеры, депозитарии, организаторы торговли, доверительные управляющие, регистраторы, расчетно-клиринговые системы)

Инфраструктура включает следующие блоки:

1. информационные системы – обеспечивают сбор, обработку и предоставление участникам рынка сведений об эмитентах, о выпусках ценных бумаг и их котировках (информационно-рейтинговые компании и агентства). Информация распространяется через специализированные информационные системы, через интернет, через печатные СМИ, в т.ч. специализированные

2. торговые системы – биржевые и внебиржевые организованные системы торговли ценными бумагами

3. система клиринга - услуги по зачету взаимных требований и обязательств по поставке ценных бумаг, по заключаемым сделкам, а также система осуществляет контроль за правильной адресацией сделок и выверяет все их условия. Клиринг предшествует окончательной поставке ценных бумаг.

4. система платежей и расчетов - те системы, которые занимаются расчетами (лицензированные кредитные организации, НКО ) и платежами

5. учетная система – работает через регистраторов и депозитариев, которые осуществляют учет передачи права собственности по проданным ценным бумагам. Расчетные системы – банки и НКО.

Вопрос №7. РЦБ как составная часть финансового рынка и его роль в экономике

РЦБ соотносится с практически всеми сегментами финансового рынка (денежный рынок и рынок капиталов) и бюджетным финансированием, в том числе с валютным рынком и с организацией Бюджетного процесса, т.к на этих рынках представлено движение денежных ресурсов от краткосрочных до долгосрочных. Кроме фондового рынка, денежный рынок и рынок капиталов включают движение кредитов, перераспределение денежных ресурсов через банковскую систему и институты кредитных систем (страховая отрасль, инвестиционная компания, фонды и т.д.) коммерческие кредиты(в форме отсрочки платежа оформлен векселем), а также перераспределение ресурсов через бюджет

Кредитный рынок, РЦБ и бюджет имеют более тесные взаимосвязи, т.к. традиционно выполняют перераспределительные функции и играют важную роль в экономике. РЦБ предоставляют дополнительные инструменты для увеличения внешнего финансирования участников рынка и государства. Активность государства на РЦБ через расширение рынка государственных ценных бумаг и увеличение спроса государства на деньги приводит к сокращению производительных инвестиции в ценные бумаги др. эмитентов, а также к увеличению внутреннего и внешнего долга государства.

Таким образом, РЦБ является одной из главных сфер экономики, в которой формируются финансовые источники, необходимые для экономического роста страны.

Стратегия развития финансового рынка России на период до 2020г утверждена 29.12.2008. Этой стратегией предусмотрены цели и задачи, которых необходимо достигнуть для формирования конкурентоспособного самостоятельного финансового центра в России. Общей целью стратегии является обеспечение ускоренного экономического развития страны по средствам увеличения качественных и количественных показателей финансового рынка, способного предложить широкий набор финансовых инструментов, справедливого условия ценообразования на них, а также устойчивый спрос со стороны внутренних и внешних инвесторов. До 2020 необходимо решить следующие приоритетные задачи развития финансового рынка:

1) повышение емкости и прозрачности рынка. Для решения этой задачи:

- необходимо обеспечить расширение спектра финансовых инструментов рынка и создать возможности для секъюритизации широкого круга активов (инфраструктура облигаций, сертификаты долевого участия, ОФБУ инструменты срочного рынка)

- внедрить механизмы, обеспечивающие участие многочисленных розничных инвесторов и защиту их инвестиций

- планируется создание компенсационных механизмов для частных инвесторов по аналогии с системой страхования вкладов

- повышение уровня информированности участников о возможностях инвестирования средств на фондовом рынке

- повышение финансовой грамотности населения

- сформировать класс квалифицированных инвесторов

2) обеспечение эффективности инфраструктуры фондового рынка

- унификация регулирования всех сегментов финансового рынка

- создание условий для консолидации бирж и расчетно-депозитной инфраструктуры

- создание единой депозитно-централизованной системы

- формирование правовых основ, осуществление клиринга и капитализации клиринговых организаций фондового рынка и другое.

Вопрос №8. Биржевой и внебиржевой рынки ценных бумаг и их характеристика.

Принципы сегментации РЦБ - все сегменты характеризуются специфическими условиями, участниками торговли и инструментами, обращающимися на них

по способам организации торговли

- внебиржевой рынок – это исторически первый сформировавшийся рынок, на котором обращались первые виды ценных бумаг (векселя, акции, облигации). В некоторых случаях его называют розничным рынком OTC (Over The Counter) – market (имеет название уличного). Этот рынок характеризуется следующими особенностями: множественность продавцов (КБ, дилеры), отсутствие единого курса у одинаковых ценных бумаг, ведение торговли одновременно в различных точках, отсутствие единого центра организующего эту торговлю и ее методологию.

В настоящее время внебиржевой рынок может функционировать как в организованной форме, т.е. на основании твердых правил и между участниками рынка через профессиональных лицензированных посредников, так и в неорганизованной.

- биржевой рынок – этот сегмент характеризуется большими оборотами, позволяющие создать высокоэффективную инфраструктуру, способную принять на себя большую часть рисков и существенно ускорить сделки. Биржевые сделки характеризуются строгими хозяйственными условиями, жесткими ограничениями на деятельность участников рынка и повышенными обязательствами эмитентов ценных бумаг в отношении поддержания их ликвидности и надежности. Котировки ценных бумаг определяются спросом и предложением со стороны участников торгов, а сам процесс купли-продажи регламентируется правилами биржи.

И на биржевом, и на внебиржевом сегментах торговля может быть организована по классической схеме (торговля с голоса) и на основе электронных систем.

Вопрос №9. Первичный и вторичный РЦБ, их соотношение и роль в экономике

В зависимости от цикла (фазы) обращения ценных бумаг

Различают первичный и вторичный рынок:

1)Первичный рынок объединяет 2 первые фазы обращения ценных бумаг и используется для описания тех случаев, когда ценные бумаги впервые публично размещаются в обмен на денежные средства. На этом рынке в роли продавцов выступают эмитенты, которые размещают ценные бумаги для привлечения ресурсов, а в качестве инвесторов могут выступать любые лица.

2)Вторичный рынок – это та сфера, где ценная бумага обращается после её приобретения 1-ым владельцем. Постоянное обращение ценных бумаг и смена их владельцев является обязательным условием функционирование РЦБ, т.к. он выполняет функции индикатора эффективности и перераспределения капитала.

Первичный и вторичный рынки выполняют разные функции. Первичный рынок предоставляет возможности эмитентам аккумулировать необходимые ресурсы для осуществления текущих и инвестиционных программ. Вторичный рынок выполняет 2 основные функции:

1)Сводит друг с другом продавцов и покупателей и обеспечивает, таким образом, реализацию такого свойства как обращаемость, ликвидность

2)Способствует выравниванию спроса и предложения на финансовые инструменты.

Эмитенты должны гарантировать выполнение прав (доходность).

По способу исполнения сделок

3.1 Кассовый рынок (СПОТ)

- Рынок с немедленным исполнением сделок.

3.2 Срочные сделки заключаются со сроками более 2-ух дней 4.

Вопрос №10. Модели развития РЦБ и особенности их регулирования

Регулирование рынка заключается в упорядочении деятельности его участников, операций между ними, а также порядка обращения финансовых инструментов рынка со стороны организаций, уполномоченных государством на эти действия. Опыт работы фондовых рынков в разных странах показывает, что наиболее жесткое регулирование должно присутствовать в тех странах, где рынок наиболее развит.

Существуют различные модели регулирования рынка ценных бумаг, среди которых выделяют 3 основные модели:

1. американская – участниками РЦБ могут быть только небанковские организации. В США 1933 году был принят закон Гласса-Стигала, запрещавший банкам осуществлять инвестиционную и профессиональную деятельность на РЦБ. Он был отменен только в 1999 году.

2. германская – участниками РЦБ могут быть только банковские организации

3. японская – модель смешанного типа

В России выбрана 3-я модель, которая считается моделью агрессивного рынка и часто называется «Финансовым супермаркетом». Характеризуется высокими рисками банковской деятельности, которые не отдалены от других видов рисков, что неоднократно становилось причиной банкротств и даже экономических кризисов.

Вопрос №11. Государственное регулирование РЦБ: понятие, принципы, основные цели.

Регулирование рынка заключается в упорядочении деятельности его участников, операций между ними, а также порядка обращения финансовых инструментов рынка со стороны организаций, уполномоченных государством на эти действия. Опыт работы фондовых рынков в разных странах показывает, что наиболее жесткое регулирование должно присутствовать в тех странах, где рынок наиболее развит.

Регулирование РЦБ направлено на все виды деятельности и все виды операций и осуществляется государственными органами, профессиональными участниками рынка (через принципы саморегулирования и обществом). Процесс регулирования включает:

- создание нормативной базы функционирования рынка

- установление требований к профессиональным участникам и организация надзора за ними

- установление правил обращения финансовых инструментов рынка

- создание системы санкций за невыполнение установленных норм и правил

В основе регулирования рынка лежат следующие принципы:

1. разделение подходов в регулировании отношений между эмитентами и инвесторами с одной стороны и профессиональными участниками с другой стороны

2. выделение тех инструментов РЦБ, которые в первую очередь нуждаются в тщательном регулировании (акции, облигации)

3. обеспечение добросовестной конкуренции между участниками рынка (обеспечение обычаями делового оборота и специальными нормативными актами, например, законом об инсайдорской информации)

4. обеспечение гласности и преемственности в норматворческой деятельности

5. соблюдение принципа учета не только российского опыта, но и мирового

Конкретные цели регулирования рынка могут быть текущими и глобальными, и определяются направлениями экономической и финансовой политики государства, состоянием экономики и другими факторами.

Вопрос №12. Управляющее и развивающее воздействие государства на развитие РЦБ

Вмешательство государства в деятельность рынка могут происходить в виде управляющего и развивающего воздействия. Развивающее воздействие проявляется:

- снижение стоимости наращивания капитала за счет предоставления налоговых преимуществ тем компаниям, которые публично размещают свои ценные бумаги

- расширение перечня финансовых инструментов РЦБ через принудительное предписание для компаний с определенной величиной капитала размещать свои ценные бумаги на рынке

- изменение политики государства в тех областях, которые имеют воздействие на РЦБ (например, ставка рефинансирования, валютный курс, инфляция, налоги)

- изменение общеэкономической политики с целью усиления роста РЦБ за счет поддержания надежного и стабильного уровня макроэкономических процессов в стране

Управляющее воздействие государства состоит в следующем:

- благоразумный контроль – это установление для участников рынка требований к достаточности капитала и контроль за их выполнением

- защитный контроль – устанавливает структуру взаимоотношений между профессиональными посредниками и инвесторами, при этом особое внимание уделяется требованиям к раскрытию информации и ответственность за их нарушение

- организационный контроль – направлен на фондовые биржи, а также расчетно-клиринговые палаты и устанавливает такие внешние критерии как надежность, техническая оснащенность

- структурный контроль – направлен на управление объемом и составом рынка через такие механизмы как ограничение на деятельность иностранных инвесторов, эмитентов, посредников, а также на конкретные финансовые инструменты рынка

Вопрос №13. Органы государственного регулирования РЦБ, их задачи и полномочия

К органам государственного регулирования относят:

- Министерство финансов, т.к. является представителем государства, как эмитента ценных бумаг и осуществляет все его функции (готовит цели, условия рынка, сферы регулирования, регулирование российских ценных бумаг)

- ЦБ регулирует деятельность коммерческих банков на РЦБ, такие как эмиссионная, инвестиционная и доверительное управление на коллективной основе через ОФБУ. Сам является эмитентом и инвестором

- Федеральная служба страхового надзора РФ (ФССН РФ) – регулирует деятельность страховых компаний (инвестиционную в основном и эмиссионную)

- Федеральная служба по финансовым рынкам создана в 2004 году по указу президента России «О системе и структуре Федеральных органов исполнительной власти». ФСФР объединило функции упраздненной ФКЦБ (федеральной комиссии по РЦБ), а также функции Министерства труда и социального развития, Министерства по антимонопольной политике, а также функции Минфина в сфере формирования и инвестирования средств пенсионного накопления.

ФСФР – федеральный орган исполнительной власти по принятию нормативных актов, контролю и надзору на финансовых рынках за исключением страховой, банковской и аудиторской деятельности.

ФСФР находится в прямом подчинении правительству и выполняет следующие ключевые задачи:

- обеспечивает стабильность работы российского финансового рынка

- способствует повышению эффективности и привлекательности рынка для инвестиций

- обеспечивает прозрачность рынка

- способствует уменьшению инвестиционных рисков

Функции ФСФР:

1) регулирование выпуска эмиссионных ценных бумаг, в том числе осуществление государственной регистрации выпусков проспекта эмиссии и итогов выпуска ценных бумаг.

2)контроль и надзор за деятельностью эмитентов, профессиональных участников и саморегулируемых организаций РЦБ

3) обобщение практики применения законодательных актов, внесение предложений по их совершенствованию и разработка проектов новых нормативных актов

4) организация исследовательской работы по вопросам развития финансового рынка

5) лицензирование профессиональных участников РЦБ

Вопрос №14. Саморегулируемые организации РЦБ, их функции и статус

Саморегулируемые организации - это некоммерческие негосударственные организации, создаваемые профессиональными участниками РЦБ на добровольной основе. Цель их создания - участие в процессе регулирования РЦБ на основе государственных гарантий и поддержки, заключающихся в присвоении им статуса саморегулируемой организации. Этот статус подтверждается лицензией, выдаваемой ФСФР.

Функции:

- обеспечение условий для деятельности своих участников на РЦБ

- установление и поддержание стандартов профессиональной деятельности на РЦБ

- защита и представление интересов своих участников

- установление норм профессионального уровня участников организации и разработка программ обучения и его повышения

Система взаимодействия саморегулируемых организаций с государственными регуляторами недостаточно проработана и их потенциал в данной сфере используется не полностью.

Виды саморегулируемых организаций:

- НАУФОР - национальная ассоциации участников фондового рынка - основана в 1995 года, объединяет различных участников РЦБ, объединяет более 600 компаний, имеет филиалы и представительства в регионах

- АУВЕР - ассоциация участников вексельного рынка - создана 1996 году, с целью обеспечения условий для развития национального вексельного рынка. Объединяет более 100 участников вексельного рынка.

- НФА - национальная фондовая ассоциация - учреждена в 1996 году и объединяет профессиональных участников, занимающихся брокерской, дилерской, депозитарной деятельностью, депозитарной деятельностью, ДУ (более 200 организаций)

- ПАРТАД - профессиональная ассоциация регистраторов, трансфер-агентов, депозитариев. 1997 год. Изначальнообъединяла только регистраторов и депозитариев, но с 2002 года объединила клиринговые системы (это и есть трансфер агенты)

- НЛУ - национальная лига управляющих - создана 2001 году и объединяет профессиональных участников, осуществляющих деятельность по управлению инвестиционными фондами

Вопрос №15. Основные блоки инфраструктуры РЦБ и сферы их деятельности

Инфраструктура включает следующие блоки:

1. информационные системы – обеспечивают сбор, обработку и предоставление участникам рынка сведений об эмитентах, о выпусках ценных бумаг и их котировках (информационно-рейтинговые компании и агентства). Информация распространяется через специализированные информационные системы, через интернет, через печатные СМИ, в т.ч. специализированные

2. торговые системы – биржевые и внебиржевые организованные системы торговли ценными бумагами

3. система клиринга - услуги по зачету взаимных требований и обязательств по поставке ценных бумаг, по заключаемым сделкам, а также система осуществляет контроль за правильной адресацией сделок и выверяет все их условия. Клиринг предшествует окончательной поставке ценных бумаг.

4. система платежей и расчетов - те системы, которые занимаются расчетами (лицензированные кредитные организации, НКО) и платежами

5. учетная система – работает через регистраторов и депозитариев, которые осуществляют учет передачи права собственности по проданным ценным бумагам. Расчетные системы – банки и НКО.

Вопрос №16. Понятие, свойства и классификационные признаки акций

Акции

Акции появились в Англии и в Голландии

В настоящее время акционерные общества стали основной правовой и организационной формой существования предприятия промышленной и финансовой сферах. В результате первичной (учредительской) эмиссии акций формируются необходимые средства для реализации предпринимательской деятельности, а вторичное размещение акций, в том числе публичное IPO (Intial Public Offering), привлекаются дополнительные ресурсы для дальнейшей деятельности акционерного общества. Современная акция - это долевая ценная бумага без установленного срока обращения, являющейся свидетельством о внесении определенной суммы в капитал акционерного общества и дающая право ее владельцу на получение части прибыли в виде дивидендов.

Свойства акций:

- негасимая ценная бумага, т.е. нет конкретного срока обращения

- именная ценная бумага (это в РФ) (т.е. имя ее держателя регистрируется в специальном реестре, который ведется эмитентом (до 500 акционеров) или регистраторской фирмой (более 500 акционеров))

- ограниченная ответственность владельцев акций, т.к. они не отвечают по обязательствам акционерного общества в целом

- неделимость акций, т.е. если 2 лица владеют акциями, то она все равно остается неделимой

- возможность дробления и консолидации акций, в результате которых изменяется общее количество и номинал акций, но уставный капитал остается неизменным

Виды и классификационные признаки акций:

1. По гарантированным правам акционеров

- простые акции - выпускаются при первичных и вторичных выпусках и гарантируют, во - первых, право на получение дивидендов, во- вторых, право голоса на общем собрании акционеров, в- третьих, право на получение части имущества в случае ликвидации акционерного общества, но только после удовлетворения требований всех его кредиторов и владельцев привилегированных акций

- привилегированные акции - выпускаются только при вторичных выпусках и их доля не должна превышать 25% от уставного капитала. Они гарантируют: право на получение дивидендов не ниже зафиксированного уровня, право на получение части имущества в случае ликвидации, но только после удовлетворения требований всех кредиторов, право на участие в собрании акционеров по 2м вопросом – реорганизации (это слияние, поглощение, выделение, разделение) и ликвидация

2. По регистрации держателя

- именные (регистрируемые)

- на предъявителя - не зарегистрированы на конкретного держателя, дивиденды выплачиваются по купону тому держателю, который в нем указан (в Германии, в Швеции)

3. по необходимости указания номинала

- безноминальные акции - на них указывается доля имущества, которую представляет эта акция, например, 1/100 (в США)

- с обязательной фиксацией номинала на сертификате акции и в условиях выпуска

4. по форме выпуска

- документарные акции - выпускаются на сертификатах или специальных бланках акций

- бездокументарная - существует в виде записи в реестре акционеров

Вопрос №17. Инвестиционные качества акции

При покупке акций инвестор может оценивать их по следующим показателям:

- номинальная стоимость для владельцев (нарицательная стоимость)= На

- эмиссионная стоимость - стоимость которую выплачивает первый покупатель = Эа

Эмиссионная стоимость - номинальная стоимость = эмиссионная выручка

- рыночная стоимость - определяется равновесным соотношением спроса и предложения

цена предложения - офферта

цена спроса - бид

Цена исполнения сделки складывается под влиянием ожиданий продавца и покупателя, и находится между оффертой и бидом. Цена первой сделки - цена открытия, цена последней сделки - цена закрытия.

- экономическая стоимость - предполагаемая стоимость акции в будущем

- текущие выплаты по акции (В) - это дивидендные выплаты из прибыли акционерного общества

- прирост курсовой стоимости - доход (Д=Ц1-Ц0 (Ц1- цена продажи, Ц0 - цена приобретения))

П - потеря капитала П=Ц0-Ц1 (Ц0>Ц1)

- текущая доходность акций, которая определяется величиной дивидендов по ней = Дх

![]() ( T-текущий

период=1год = 365 или 366 дней, t

-время за которое получены дивиденды)

( T-текущий

период=1год = 365 или 366 дней, t

-время за которое получены дивиденды)

Текущая доходность может быть рассчитана исходя из цены, установленной на рынке в любой текущий момент времени = Дхр

![]()

Цр=текущая цена

- конечная доходность (после реализации)

Дхк=

![]() (n

- время нахождения акции у инвестора,

если n

больше одного года. Если время нахождения

акции менее одного года, то формула

упрощается и приобретает вид Дхк=

(В+(Ц1-Ц0))/Ц0 *100%

(n

- время нахождения акции у инвестора,

если n

больше одного года. Если время нахождения

акции менее одного года, то формула

упрощается и приобретает вид Дхк=

(В+(Ц1-Ц0))/Ц0 *100%

На рынке РФ можно выделить следующие виды акций:

- акции первого эшелона - голубые фишки - акции ведущих и наиболее ликвидных компаний (Газпром, Сбер)

- акции второго эшелона - приближаются к голубым фишкам, но еще не достигли соответствующей ликвидности (Аэрофлот)

- растущие акции - это акции новых компаний, имеющих хороший потенциал для будущего роста (информационная компания РБК)

- копеечные акции - акции компаний, находящихся в упадке, не представляют никакой ценности (для спекуляции)

Вопрос №18. Облигации: особенности эмиссии и организации обращения

Облигация – это эмиссионная ц.б., закрепляющая право ее держателя на получение от эмитента в предусмотренный срок номинальной стоимости и зафиксированного в ней дохода в форме процента или иного имущественного эквивалента. При выпуске облигации эмитенты несут следующие риски: недоразмещение облигаций на необходимых условиях (инвесторов не устраивает доходность), риск дефолта эмитента, т.к. доход по облигациям должен выплачиваться даже при его убыточности, рыночные риски, связанные с неблагоприятной конъюнктурой рынка в целом, риск высоких расходов, связанных с организацией выпуска облигаций.

Существуют ограничения на выпуск облигаций:

1. Их выпуск возможен после полной оплаты УК компании,

2. Объем выпуска по номиналу не должен превышать размер УК, а в случае превышения на данную величину должно быть предоставлено обеспечение,

3. При отсутствия обеспечения выпуск допускается не ранее 3 года существования компании.

Вопрос №19. Расчет доходности вложений в облигации

Общий доход по облигациям складывается из периодических выплат доходов в виде % по купонной ставки, дисконта или выигрыша, из изменения стоимости облигаций за соответствующий периода Д=Ц1-Ц0 (Д прирост капитала). Эффективность инвестирования в облигации оценивается их доходностью, т. е. относительным показателем, представляющим собой доход на единицу затрат. При этом различают текущую годовую доходность (Д=С/Ц0*100%, Ц – годовые процентные выплаты, цена приобретения), текущую рыночную доходность Дхр=С/Цр*100%,

полная или конечная доходность :

![]()

Дп= ( (T,i)Bi+(ЦПРИОБРЕТЕНИЯ-ЦПРОДАЖИ) ) / ЦПОКУПКИ * Т

Т – количество лет нахождения облигации у инвестора;

В – купонные платежи за год.

C – сумма выплаченных в год процентов;

Ц0 – цена на приобретение.

Особенностью торговли облигациями является то, что ими торгуют с учетом накопленных процентов, т.е. покупатель должен оплатить владельцу облигаций долю накопленного купонного дохода с момента последнего купонного платежа. Например, номинал облигации 1 млн рублей, купонная ставка 8% годовых, периодичность выплаты дохода – 1 раз в полгода, облигация продается в середине купонного периода. 1 000 000*0,08/4=20 000

Вопрос №20. Виды и классификационные признаки облигаций

Виды облигации:

По типу владельца: именные и предъявительские

По срокам выпуска: срочные (большая часть долгосрочные) и бессрочные (отзывные) – они дают право эмитенту отзывать (выкупать) облигации или аннулировать выпуск по его усмотрению.

По виду дохода: с фиксированным доходом (жестко привязан к номиналу) и с плавающим доходом (валютный курс, ставка рефинансирования)

По виду эмитента (государственные) - МинФин, корпоративные – правила их выпуска устанавливается законодательными органами и ФСФР, банковские – устанавливает ЦБ 128-И

По рынкам обращения – размещаемые на национальном рынке (внутренние выпуски), международные выпуски (на зарубежных рынках, в иностранной валюте, выпускаются резидентами – это еврооблигации. Размещаются через специальные синдикаты или расчетно-клиринговые палаты. Приставка евро возникла благодаря расположению в Европе ведущих клирингово-расчетных палат и международных синдикатов, которые занимаются организацией их выпуска. Первыми среди них были EUROCLEAR (Бельгия, 1970 г), CEDEL (Люксембург). На практике еврооблигации представлены либо глобальными, либо индивидуальными сертификатами и обездвижены в депозитарных палатах, поэтому обращаются в безналичной форме. Центрами торговли рынка еврооблигации являются Лондон, Гонконг, Сингапур, Нью-Йорк.

Регистрируемые, нерегистрируемый (новый вид, называются биржевыми) –

Выпуск их производится только в документарной форме на предъявителя, не требует регистрации проспекта эмиссии и отчета об итогах выпуска ОАО, существующее не менее 3 лет, акции которого включены в котировальный список биржи, осуществляющие допуск к торгам облигаций. Путем открытой подписки на торгах биржи.

Вопрос №21. Особенности выпуска и обращения ипотечных ценных бумаг

Ипотечные облигации

Облигации с ипотечным покрытием, т.е. с исполнением обязательств, обеспеченных с залогом ипотечного покрытия не менее 80% от стоимости облигации, которое может включать обеспеченные ипотекой требования по договорам займа, в том числе удостоверенные закладными, ипотечными сертификатами участия, денежными средствами в рублях и иностранной валюте, гос ц.б. и недвижимым имуществом. ФЗ «Об ипотечных ц.б.»

Кредитные ноты – это долговые обязательства, обеспеченные ипотечными кредитами, выданными банками-эмитентами третьим лицам. Это эмиссионные ц.б., закрепляющие право их владельца на получение от эмитента части выплат, производимых в его пользу заемщиками по кредитным договорам.

Преимущество для эмитента кредитных норм: 1. Возможность рефинансирования кредитного портфеля, т.е. его секьюритизации; 2. Расширение объемов кредитования, 3. Повышение качества активов, 4. Формирование положительного имиджа и кредитной истории, 4. Создание возможности осуществления эмиссии других ц.б.

Закладная

Это именная ценная бумага, удостоверяющая права владельцев в соответствии с договором об ипотеке на получение денежных сумм или указанного в ней имущества. Выпускается только в документальной форме на срок договора об ипотеке. Закладная составляется залогодателем, который передает свое имущество в залог банку. Выпуск закладных неразрывно связан с договором об ипотеке, в котором должно быть указано, что права залогодержателя удостоверены закладной. Закладная позволяет залогодержателю рефинансировать ипотечный кредит и получить денежные средства до истечения срока кредитного договора путем продажи закладной по индоссаменту. Государством устанавливается обязательная регистрация закладных в государственном органе регистрации сделок с недвижимостью.

Ипотечный сертификат участия

Это именная ценная бумага, удостоверяющая долю владельца в праве общей собственности на ипотечное покрытие, а также право требовать от выдавшего сертификат лица надлежащего доверительного управления ипотечным покрытием, права на получение денежных средств и исполнение обязательств по ипотечному покрытию. Запускается в бездокументарной форме и не имеют номинала и является неэмиссионной ценной бумагой.

Вопрос №22. Векселя: виды, классификационные признаки, особенности обращения.

Регулируется 48-ФЗ «О простом и переводном векселе».

Это долговая, неэмиссионная, краткосрочная ЦБ. Обычно до 3 лет, хотя может и меньше.

Он может выполнять следующие экономические функции:

2. Вексель является расчетным средством и может передаваться от одного экономического субъекта другому по передаточной надписи (индоссамент), которая оформляется на обороте векселя или на добавочном листе (аллонже). Может быть передана сколько угодно раз. Чем больше индоссаментов, тем он надежнее. Хотя б кто-то расплатится.

3. Он является инструментом кредита (коммерческого и банковского).

3. является фондовой ценность, т.е. доходной ЦБ

4. средство обеспечения обязательств (например, по банк.кредитам, биржевым сделкам, товарным)

По форме различают простые (соло) векселя и переводные (тратта). Простые выписываются и подписываются должником-векселедателем, содержит его безусловное обязательство уплатить векселедержателю указанную сумму в установленный срок и в определенном месте. При отказе должника оплачивать вексель векселедержатель должен оформить протест по векселю в нотариальном порядке.

Переводной вексель выписывается и подписывается кредитором по векселю – трассантом, и содержит его приказ должнику (трассату) оплатить в указанный срок обозначенную в векселе сумму третьему лицу, т.е. ремитенту. Обращение переводного векселя предполагает необходимость получения согласия на оплату векселя, т.е. акцепта тратты со стороны должника-трассата. Акцепт оформляется на лицевой стороне векселя.

ПО типу эмитента: а) казначейские (государство эмитент в лице ОВ. В РФ не обращаются и запрещены), б) корпоративные (эмитенты – любые ю.л., в т.ч. банки), в) частные (ф.л.).

По типу обслуживаемых сделок: а) товарный (коммерческий) – используется во взаимоотношениях покупателя и продавца в реальных сделках с поставкой товаров или услуг, б) финансовый – преобладает в РФ, может иметь кредитную и депозитную природу.

По форме выплаты дохода: а) дисконтные (как облигации) и б) процентные.

По валюте номинала: рублевые - преобладают, валютные – используются в международных расчетах, регулируются валютным законодательством и международными соглашениями, мультивалютные – конверсионные, банками.

Запрещенные к обращению векселя:

А) бланковые. Должник или покупатель векселя акцептует пустой бланк векселя, который в дальнейшем будет заполняться продавцом.

Б) Дружеский. Выдается в качестве оказания помощи должнику, испытывающему финн.трудности. Предполагается, чтовексель будет оплачивать не акцепдант, а сам векселедатель, после того как исправит свое финн.положение.

В) бронзовый. Выписанный на вымышленное лицо или не имеющий реального обеспечения. Его разновидностью являются встречный вексель, т.е. выписанный двумя фирмами друг на друга.

Порядок обращения векселей.

Вексель – ордерная ЦБ, поэтому передается по передаточной надписи – индассаменту. Лицо, передающее вексель – индассант. Лицо, принимающее – индоссат.

Количество индассаментов не ограничено. Чем больше, тем лучше, надежнее вексель, т.к. все индассаты становятся лицами, обязанными по векселю. Индассамент должен быть простым и ничем не обусловленным, при этом частичный индассамент не допускается. Передаточные надписи обычно имеют вид платите приказу, вместо меня уплатите. Индассамент оформляется на обороте векселя. Тексты не ограничены. Может быть добавочный лист - аллонж.

Виды индассаментов: именной. Обязательно указывается и индассант, и индассат. Ставится печать и того, и другого. Считается более надежным. Бланковый – не указывается имя. Ставится только подпись индассанта, т.е. становится предъявительской ЦБ, оформляется простым вручением.

Вексель оплачивается только в денежной форме.

Вопрос №23. Депозитные и сберегательные сертификаты банков

Это долговые ЦБ, краткосрочные на срок до 3 лет. Выпускаются только в рублях и не подлежит вывозу за пределы РФ.

ПО типу клиента (по назначению):

А) депозитные. Размещаются среди ю.л. и являются обязательством банка по выплате размещенного у него депозита и начисленных процентов.

Б) сберегательный. Для ф.л. Могут выпускать банки с лицензией на привлечение средств ф.л. Обязательство банка по выплате размещенного вклада и начисленных процентов.

По необходимости указания имени держателя:

А) предъявительские – только сберегательные, передаются простым вручением.

Б) именные – депозитные, передаются в порядке уступки требования, т.е. по цессии. Кто передает – цедент. Кто принимает – цессионарий. Количество цессий не ограничены, оформляются на оборотной стороне. Запрещено использовать в качестве расчетного средства.

Вопрос №24. Чеки, коносамент, складское свидетельство: особенности выпуска и обращения

Чеки

Это ценная бумага, которая содержит ничем не обусловленное письменное распоряжение чекодателя банку уплатить держателю чека указанную в нем сумму. Виды:

По характеру обращения:

А.Предъявительские

Б. Именные (не подлежат передаче)

В. Ордерные (по индоссаменту)

2) По назначению

А. расчетные (выдаются банком как обязательство выплаты определенной суммы денежных средств и используются для безналичных расчетов и для физических, и для юридических лиц)

Б. денежные (для получения наличных денег в банке для юридических лиц).

Коносамент

Это ценная бумага стандартной формы, принятой в международной практике, которая удостоверяет его погрузку, перевозку и право на получение. Он используется при перевозке грузов в международном сообщении и представляет собой ценную бумагу, удостоверяющую право владения перевозимым грузом или товаром. Формы коносаментов: на предъявителя, именной, ордерный.

В коносаменте невозможны никакие изменения. Он может сопровождаться дополнительными документами, необходимыми для перевозки грузов, его хранения, сохранности и прохождения таможенного оформления.

Складское свидетельство

Ценная бумага, удостоверяющая принятие товара на хранение по договорам складского хранения. Существуют только в документарной форме. Срок свидетельства – срок хранения товара на складе. Виды складского свидетельства:

1. Простое складское свидетельство на предъявителя. Передается простым вручением.

2. Двойное складское свидетельство – именное, передается по индоссаменту. Состоит из 2 частей: складские свидетельства и залоговые свидетельства (варрант), которые могут быть отделены друг от друга и будут отдельными ценными бумагами. Выдача товаров со склада возможна только при одновременном предъявлении двух частей.

Вопрос №25. Виды контрактов срочного рынка: фьючерсные, форвардные контракты и опционы

Производными являются те ценные бумаги, выполнение обязательств по которым предполагает осуществление операций с другими ценными бумагами или базовыми активами, составляющими их основу. Причины их появления:

Наделение владельца основных ценных бумаг дополнительными правами

Повышение качества основных ценных бумаг путем выпуска на их основе других ценных бумаг, более привлекательных для рынка.

Могут обращаться на срочном и СПОТ рынках.

Виды контрактов срочного рынка:

Фьючерсный контракт – только на биржевом рынке обращаются и представляют собой стандартные соглашения,

по которому одна сторона обязуется в установленный срок продать, а другая купить определенное количество базового актива по заранее оговоренной цене. В момент заключения сделки эти сделки характеризуются тем, что базисный актив, подлежащий продаже может отсутствовать у продавца, как на момент заключения, так и на момент исполнения сделки. Если вторая сторона не потребует его продажи – актива. Цели заключения фьючерсных контрактов: хеджирование рисков, получение доходов, т.е. инвестиционная цель.

Форвардный контракт – аналогичен фьючерсному, но обращаются на внебиржевом рынке и заключаются на

индивидуальных условиях в момент заключения сделки. Также это разновидность твердой сделки, т.к. заключается для осуществления реальной продажи или или покупки базовых активов.

Опционы (биржевые и внебиржевые). Биржевые – в отличие от фьючерсных контрактов закрепляют право, а не

обязанность купить/продать в будущем каких-либо активов по фиксированной цене не позднее определенной даты. Опцион на покупку – call, на продажу – put.Покупатели опционов платят премию, которая составляет часть цены актива в обмен на то время, которое им необходимо для принятия решения о заключении сделки или отказе от нее. Типы биржевых опционов: европейский – может быть исполнен только в конкретный день, обговоренный заранее, американский – исполняется в любой день до истечения срока договора.

Внебиржевые опционы (фондовые варранты). Они предоставляют право на покупку определенного количества эмиссионных ценных бумаг в течение определенного периода по установленной цене. Их эмитентом является то же самое лицо, которое выпускает основные ценные бумаги. Размещаются эти опционы в процессе нового выпуска с уплатой премии или без таковой по решению эмитента. Основные отличия внебиржевых опционов и опционов-контрактов:

1. с точки зрения эмиссии. Внебиржевой выпускается определенным эмитентом, а биржевой – срочный контракт в результате заключения опционной сделки

2. Количество внебиржевых опционов ограничено размерами эмиссии основных ценных бумаг, а количество опционных контрактов определяется потребностями рынка.

3.Внебиржевой может быть выдан бесплатно, а за биржевой обязательно уплачивается премия.

Вопрос №26. Варранты, кредитные ноты и депозитарные расписки: цели выпуска и особенности обращения

Внебиржевые опционы (фондовые варранты). Они предоставляют право на покупку определенного количества эмиссионных ценных бумаг в течение определенного периода по установленной цене. Их эмитентом является то же самое лицо, которое выпускает основные ценные бумаги. Размещаются эти опционы в процессе нового выпуска с уплатой премии или без таковой по решению эмитента. Основные отличия внебиржевых опционов и опционов-контрактов:

1. с точки зрения эмиссии. Внебиржевой выпускается определенным эмитентом, а биржевой – срочный контракт в результате заключения опционной сделки

2. Количество внебиржевых опционов ограничено размерами эмиссии основных ценных бумаг, а количество опционных контрактов определяется потребностями рынка.

3.Внебиржевой может быть выдан бесплатно, а за биржевой обязательно уплачивается премия.

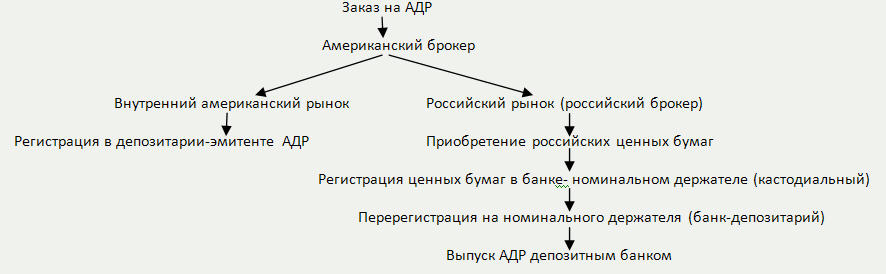

Депозитарные расписки. Они удостоверяют факт хранения определенного количества ценных бумаг в депозитарии, передача права собственности на которые может происходить по средствам передачи депозитарной расписки. Депозитарная записка – это форма непрямого владения ценными бумагами иностранных компаний. Цели выпуска депозитарных расписок: 1. Расширение источников финансирования эмитента за счет зарубежных инвесторов; 2. Преодоление ограничений для инвесторов на приобретение иностранных ценных бумаг. Виды депозитарных расписок: 1.Глобальные (ГДР) – могут обращаться на любых международных рынках и создают условия для обращения на них ценных бумаг иностранных компаний. 2. Американские (АДР). В выпуске депозитарных записок участвуют эмитент (банк-депозитарий), который осуществляет выпуск и ведение реестра депозитарных расписок; банк-кастодиант, он осуществляет учет и перерегистрацию владельцев ценных бумаг, на которые банк-депозитарий выпустил депозитарные расписки, также осуществляет перевод дивидендов и доходов по ценным бумагам. Этот банк регистрирует себя в качестве номинального держателя ценных бумаг, по которому выпущены депозитарные расписки. Номинальный держатель – это лицо, зарегистрированное в системе ведения реестра ценных бумаг, в том числе являющееся депонентом депозитария и не являющееся владельцем ценных бумаг. Номинальный держатель может осуществлять права, закрепленные ценной бумагой только в случае получения соответствующего полномочия от их владельца. Эти функции могут выполнять в соответствии с законом «О РЦБ» профессиональные участники РЦБ, такие как депозитарии, регистраторы и брокеры.

Американский инвестор

Российские депозитарные расписки (РДР). Они удостоверяют право собственности на определенное количество ценных бумаг иностранного эмитента и право требования от эмитента получения в замен РДР соответствующего количества ценных бумаг. Выпуск РДР регламентируется законом «О РЦБ». Эмитентом РДР может быть депозитарий, созданный в соответствии с российским законодательством и осуществляющий свою деятельность не менее 3 лет. Процедура эмиссии РДР включает следующие этапы:

1.Утверждение решения о выпуске РДР эмитентом-депозитарием

2. Государственное регулирование выпуска

3. Размещение РДР

После выпуска депозитарий обязан ежеквартально предоставлять отчет в ФСВР о количестве выпущенных РДР и количесвте основных ценных бумаг, которые они представляют. РДР в одном выпуске могут удостоверять право собственности на основные ценны бумаги только одного иностранного эмитента и только одного их вида. Выплаты владельцам РДР осуществляются депозитарием-эмитентом в валюте РФ. Т.о. РДР размещаются среди российских инвесторов.

Кредитные ноты – это долговые обязательства, обеспеченные ипотечными кредитами, выданными банками-эмитентами третьим лицам. Это эмиссионные ц.б., закрепляющие право их владельца на получение от эмитента части выплат, производимых в его пользу заемщиками по кредитным договорам.

Преимущество для эмитента кредитных норм:

1. Возможность рефинансирования кредитного портфеля, т.е. его секьюритизации;

2. Расширение объемов кредитования,

3. Повышение качества активов,

4. Формирование положительного имиджа и кредитной истории,

5. Создание возможности осуществления эмиссии других ц.б.

Вопрос №27. Государство как эмитент ценных бумаг. Виды долговых обязательств государства

Государственные ценные бумаги – это форма существования государственного внутреннего и внешнего долга и их эмитентом является государство в лице МинФина. Все государственные ценные бумаги выпускаются и размещаются по сходным технологиям и обладают сходными инвестиционными качествами. От других ценных бумаг их отличает высокая надежность, ликвидность, а также низкая доходность. Размещение государственных облигаций осуществляется на ММВБ по аукционной системе. МинФин за несколько дней до запланированного аукциона дает официальное объявление, в котором указывает количество ценных бумаг для продажи, параметры выпуска. Далее участники аукциона подают заявки, в которых указывают количество приобретаемых ценных бумаг и ту цену, которую они готовы заплатить. По результатам аукциона удовлетворяются только конкурентные заявки, начиная с более высокой цены. Виды ГЦБ:

ОФЗ с 1995г. Форма выпуска – документальная, с обязательном централизованном хранении. Это снижает их риски. По срокам – это среднесрочные и долгосрочные облигации. На срок до 30 лет. Генеральный агент по этому выпуску – ЦБ, он же выполняет функции платежного агента (выплачивает доход, погашает облигации за счет средств бюджета).

Виды ОФЗ: ОФЗ-ПД (с постоянным доходом) – купонная ставка по ним не меняется в течение всего периода их обращения,

ОФЗ-ФД (с фиксированным доходом) – с фиксированной купонной ставкой, которая принимает разные значения на протяжении разных периодов обращения облигации.

ОФЗ-АД (с амортизацией долга) – облигации, которые погашаются частями, а купонная ставка начисляется на непогашенную часть номинальной стоимости. Самый активно выпускаемый вид.

ГКО. На протяжении последних лет выпуск не осуществляется. Срок до 1 года. Это именные бескупонные облигации. Выпускаются на срок 3,6,12 месяцев в бездокументарной форме. Каждый выпуск оформляется глобальным сертификатом, который хранится в МинФине или в ЦБ.

Сберегательные облигации – с 1995 года. Ранее – ОГСЗ. До 3 лет, в документальной предъявительской форме. Доход выплачивается по купонам. Размещаются и обращаются на ММВБ. ОГСЗ – через банки.

ОВГВЗ – облиг внутр гос вал займа – выпускаются с 1993 года. Номинированы в иностранной валюте, но расчеты по ним осуществляются и в рублях, и в иностранной валюте. Форма выпуска – документальная, предъявительская. Выпускаются на срок до 15 лет. Доход выплачивается по купонам.

Субфедеральные и муниципальные ценные бумаги

Субфедеральные – с 1992. Выпускаются субъектами РФ. Муниципальные ценные бумаги выпускаются органами местного самоуправления с целью привлечения средств для покрытия временного дефицита регионального бюджета, а также для финансирования региональных целевых программ. Срок до 30 лет. Обязательные требования для их выпуска – наличие обеспечения, в качестве которого может быть муниципальное имущество, доходы бюджетов и доходы от проектов, которые финансируются за счет выпуска облигаций. Размещение и обращение осуществляется либо на бирже, либо на внебиржевом рынке. На внебиржевом привлекаются КБ на конкурсной основе. Субъекты РФ и местные органы власти не могут выпускать векселя и ценные бумаги, которые приводят к образованию внешнего долга РФ (еврооблигации).