68.Розробка цінової полїтики

При

розробці цінової стратегії розглядаються

цілі, пов’язані як з прибутком, так і з

обсягом продаж і конкуренцією. Ціна

визначає рентабельність всієї діяльності,

не тільки визначаючи рівень прибутку,

але і фіксуючи через обсяг продаж ті

умови, за яких досягається окупність

всіх витрат (точка беззбитковості).

При еластичному попиті ця поведінка

цін призводить до подальшого зменшення

обсягу продаж. Постійні витрати при

цьому розподіляться на меншу кількість

товару і виявиться, що при орієнтації

на фіксовану рентабельність необхідно

буде знову підвищити ціни.Таким чином,

якщо в ціноутворенні підприємство

притримується бажаного рівня випуску,

величини витрат і заданого рівня

рентабельності, то воно може прийняти

помилкове рішення.Не розуміючи основної

тенденції еластичного попиту, можна

помилитися при прийнятті рішення.

Використовуючи в ціноутворенні поняття

беззбитковості, можна виключити помилкові

рішення.

При

розробці цінової стратегії розглядаються

цілі, пов’язані як з прибутком, так і з

обсягом продаж і конкуренцією. Ціна

визначає рентабельність всієї діяльності,

не тільки визначаючи рівень прибутку,

але і фіксуючи через обсяг продаж ті

умови, за яких досягається окупність

всіх витрат (точка беззбитковості).

При еластичному попиті ця поведінка

цін призводить до подальшого зменшення

обсягу продаж. Постійні витрати при

цьому розподіляться на меншу кількість

товару і виявиться, що при орієнтації

на фіксовану рентабельність необхідно

буде знову підвищити ціни.Таким чином,

якщо в ціноутворенні підприємство

притримується бажаного рівня випуску,

величини витрат і заданого рівня

рентабельності, то воно може прийняти

помилкове рішення.Не розуміючи основної

тенденції еластичного попиту, можна

помилитися при прийнятті рішення.

Використовуючи в ціноутворенні поняття

беззбитковості, можна виключити помилкові

рішення.

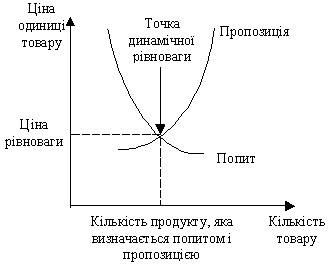

Дуже важливе для аналізу попиту поняття цінової еластичності: виражена у відсотках зміна обсягу продаж товару в результаті зміни його ціни на 1 %:

![]() Цінова

еластичність, як правило, від’ємна,

тому що підвищення ціни призводить до

зниження попиту, і навпаки

Цінова

еластичність, як правило, від’ємна,

тому що підвищення ціни призводить до

зниження попиту, і навпаки

Вплив інфляції на прибуток.Реальний прибуток дорівнює різниці між реальними прибутками і реальними витратами. Тому, якщо ціни на сировину зростають швидше, ніж на готову продукцію, реальна рентабельність продукції знижується. В умовах інфляції збільшується ризик отримання фактичного збитку замість реального і навіть номінального прибутку. Цей ризик тим вищий, чим більша частка вартості сировини у ціні готової продукції.

Крім цього, заниження витрат веде до завищення прибутків, а, значить, податку на прибуток та інших податків. Унаслідок цього з підприємства вилучається частина не тільки додаткового, а й необхідного продукту, що порушує процес відтворювання. В умовах інфляції прибуток витрачається на поповнення обігових коштів.

Рентабельність

продукції (норма

прибутку) - це відношення загальної суми

прибутку до витрат виробництва і

реалізації продукції (відносна величина

прибутку, що припадає на 1 крб. Поточних

витрат):

![]()

Рентабельність

виробництва (загальна) показує

відношення загальної суми прибутку до

середньорічної вартості основних і

нормованих оборотних засобів ( величину

прибутку в розрахунку на 1 крб. виробничих

фондів):![]() де П -

сума прибутку; ОС СР -

середньорічна вартість основних

засобів; ОБС СР -

середні за рік залишки оборотних

коштів.Цей показник характеризує

ефективність виробничо-господарської

діяльності підприємства, відображаючи

при якій величиною використаного

капіталу отримана дана маса прибутку.За

допомогою рентабельності продукції

оцінюють ефективність виробництва

окремих видів виробів, а рентабельність

виробництва, або загальна, балансова

рентабельність, є показником ефективності

роботи підприємства (галузі) в цілому.

де П -

сума прибутку; ОС СР -

середньорічна вартість основних

засобів; ОБС СР -

середні за рік залишки оборотних

коштів.Цей показник характеризує

ефективність виробничо-господарської

діяльності підприємства, відображаючи

при якій величиною використаного

капіталу отримана дана маса прибутку.За

допомогою рентабельності продукції

оцінюють ефективність виробництва

окремих видів виробів, а рентабельність

виробництва, або загальна, балансова

рентабельність, є показником ефективності

роботи підприємства (галузі) в цілому.

69. Вартість і структура капіталу.Під вартістю капіталу розуміється дохід, який повинні принести інвестиції для того, щоб вони себе виправдали з точки зору інвестора. Вартість капіталу виражається у вигляді процентної ставки (або долі одиниці) від суми капіталу, що вкладений в який-небудь бізнес, яку слід заплатити інвестору впродовж року за використання його капіталу. Інвестором може бути кредитор, власник (акціонер) підприємства або, власне, підприємство. В останньому випадку підприємство інвестує власний капітал, який утворився за період, що передував новим капітальним вкладенням і відповідно належить власникам підприємства. В будь-якому випадку за використання капіталу необхідно платити та мірою цього платежу виступає вартість капіталу.

Структура капіталу – це співвідношення різних джерел, власних і позикових коштів у пасиві підприємства. чим більше частка позикових коштів у загальному капіталі підприємства, тим більша сума платежів із фіксованими термінами їх погашення і тим більша ймовірність подій, які ведуть до нездатності підприємства виплатити борги і проценти, коли настане термін оплати.

Середньозважена вартість капіталу – середня ціна, яку платить підприємство за використання сукупного капіталу, сформованого з різних джерел.= сумі добутків питомої ваги кожного виду капіталу на його вартість(ціну).

Гранична

вартість капіталу (Marginal

Cost

of

Capital,

MCC)

— це мінімальна вартість, за якою

підприємство може залучити нову грошову

одиницю. Лінію, що відображає зміну ціни

кожної наступної грошової одиниці

залучених коштів, називають лінією

граничної вартості капіталу.

70. Структура капіталу — це сукупність фінансових засобів організації з різних джерел довгострокового фінансування. Капітал організації підрозділяється на власний, залучений та позичковий.

Власний капітал складається з таких компонентів:

статутний капітал,

пайовий капітал,

додатковий вкладений капітал,

інший додатковий капітал,

резервний капітал,

нерозподілений прибуток (непокритий збиток),

неоплачений капітал,

вилучений капітал.

Залучений капітал — кошти, які залучаються для фінансування, розвитку підприємства на поворотній основі. Основними видами залученого капіталу: банківський кредит, фінансовий лізинг, емісія облігацій тощо.

Позичковий капітал — це частина авансованого капіталу, сформована за рахунок не повернутих позичкових джерел, які повинні бути відшкодовані кредиторам через певний строк у зумовленій формі.

Теорія структура капіталу

Економічний механізм зв’язку зазначених концепцій дозволяє використовувати в процесі управління підприємством взаємозв’язану систему критеріїв і методів. Використання зазначеної системи дозволяє оптимізувати структуру капіталу з одночасною мінімізацією середньозваженої його вартості і максимізації ринкової вартості підприємства.

В теорії структури капіталу виокремлюють такі теоретичні концепції:

- традиційна концепція;

- концепція індиферентності;

- компромісна концепція;

- концепція протиріччя інтересів.

В їх основу покладено різні підходи до можливості оптимізації структури капіталу підприємства та виокремлення пріоритетних факторів, що визначають механізм оптимізації.

Фактори, що впливають на структуру капіталу

Галузеві особливості діяльності підприємства

Стадія життєвого циклу підприємства та темпи його розвитку:

Структура витрат і рівень операційного лівериджу:

Необхідність забезпечення позикової політики:

71. Оптимізація фінансової структури капіталу

Оптимізація структури капіталу є одним із найбільш важливих і складних завдань, які вирішуються у процесі фінансового управління підприємством. Етапи оптимізації структури капіталу 1. Аналіз капіталу підприємства. Основною метою цього аналізу є виявлення тенденцій динаміки обсягу і складу капіталу в передплановому періоді, їх вплив на фінансову стійкість і ефективність використання капіталу. 2. Оцінка основних факторів, які визначають формування структури капіталу. 3. Оптимізація структури капіталу за критерієм максимізації рівня фінансової рентабельності. Для проведення таких оптимізаційних розрахунків використовується механізм фінансового леверіджу. 4. Оптимізація капіталу за критерієм мінімізації його вартості. Процес цієї оптимізації базується на попередній оцінці вартості власного та залученого капіталу при різних умовах його залучення і здійснення багатоваріантних розрахунків середньозваженої вартості капіталу. 5. Оптимізація структури капіталу за критерієм мінімізації рівня фінансових ризиків. Цей метод оптимізації структури капіталу пов'язаний з процесом диференційного вибору фінансування різних складових частин активів підприємства

|

Політика підприємства щодо структури капіталу

Структура капіталу підприємства в поєднанні з показником вартості капіталу є комплексною характеристикою фінансової діяльності за напрямом фінансування капіталу підприємства. Структура капіталу відображає обсяги фінансування капіталу з усіх вибраних джерел фінансування. Фінансова діяльність формує оптимальну для кожного підприємства структуру капіталу, яка показує, яку частку фінансування необхідно забезпечити позиковим капіталом для досягнення головної мети управління фінансами - підвищення добробуту власників підприємства. Цільовою структурою капіталу буде залучення капіталу з різних джерел фінансування у такі цільовій пропорції, щоб загальна вартість капіталу підприємства була найменшою, а ринкова ціна підприємства була максимальною.

Вплив структури капіталу на вартість підприємства

Структура капіталу характеризується співвідношенням власних і позикових коштів, які використовуються підприємством в процесі господарської діяльності. Власний капітал має свої переваги та недоліки. Отже, найбільш стабільним є підприємство, яке використовує лише власний капітал, оскільки коефіцієнт автономії в такому випадку дорівнює одиниці. Структура капіталу підприємства визначає обсяги і прогнозує результати не лише фінансової, але й операційної та інвестиційної діяльності. Вона впливає на коефіцієнт рентабельності активів і власного капіталу, встановлює систему коефіцієнтів фінансової стійкості та платоспроможності і в підсумку формує співвідношення ступеню прибутковості та ризику в процесі розвитку підприємства.